РВАЛШ”Ҫӣ > »щҪр > »щҪрҢЈјТҪӯЩҗҙәҢЈҷЪ > ХэОД

ңpӮ}һйНх·АУщРФН№¬F м`»оРНІЩЧчкPәхОҙҒнҳIҝғ

ЎЎЎЎөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎ¶юјҫ¶И»щөAКРҲцТФЎ°416Ўұ·ҝ®aХ{ҝШХюІЯһйҢ§»рЛчЈ¬ПөҪyпLлUјҜЦРбҢ·ЕЈ¬ЖЪйgөш·щ22%ЎЈЧчһйҷCҳӢН¶ЩYХЯөДЦчБҰЬҠЈ¬»щҪрФЪұҫЭҶПВөшКРҲцЦРХ№¬FіцЭ^ТФНщёьһйГфёРөДКРҲц·ҙ‘ӘДЬБҰЈ¬уw¬FФЪҙуоҗЩY®aЕдЦГЙПЈ¬ФЪ¶М•rйgғИҝмЛЩЎўҙу·щңpӮ}Ј¬ҙтн‘»щҪрғфЦөөД·АУщ‘рЎЈңpӮ}ҲФӣQЕc·сЎўЛЩ¶ИҝмВэПИәуӣQ¶ЁБЛ»щҪр¶юјҫ¶ИөД·АУщДЬБҰЎЈ¶шФЪ»щҪрЖҪҫщӮ}О»ТСҪөЦБөНьcәуЈ¬ГжҢҰОҙҒнҝЙДЬ°lЙъөДКРҲцЮDЧғЈ¬ДЬ·см`»оөД‘ӘҢҰКРҲцпLёсЮD“QІЕКЗкPжIЎЈ

ЎЎЎЎ·АУщРФңpӮ}һйЦч »щҪрпLлUГфёРРФМбёЯ

ЎЎЎЎЕc08ДкЙП°лДкПВөшЦР»щҪрРР„УЯtҫҸЈ¬№МКШёЯӮ}О»ІЯВФПаұИЈ¬2010Дк¶юјҫ¶Иөш„ЭПВ»щҪрҢҰпLлUөДҫҜМиРФәНГфёРРФҙуҙуМбёЯЈ¬ІЩЧчЙПҲМРРБҰТІҙуУРёДЙЖЈ¬ңpӮ}іЙһй¶а”ө»щҪрғһПИІЯВФЈ¬уw¬FіцҢҰпLлUөД·eҳOҝШЦЖЎЈЖдЦРЖ«№ЙЦч„УРФ»щҪрјҫ¶ИӮ}О»ЖҪҫщПВХ{·щ¶И10%ЧуУТ(Изұн1)Ј¬¶шІҝ·ЦЎ°јӨЯMЎұөД»щҪрёьКЗҢўӮ}О»ҪөөНЦБ30-40%өДЖхјsЧоөНЛ®ЖҪ(ұн2)ЎЈЖ«№Й»щҪрЦРУИТФ»мәПРН»щҪрХ{ХыЧоһй·eҳOЈ¬ЕдЦГРН»щҪрЯ_өҪ60%өДРЬКРӮ}О»Ј¬ҪсДкҒнұн¬FЧојСөДјОҢҚЦчо}Ј¬Ӯ}О»ғHУР30%ЎЈ¶шөНпLлUөДӮщИҜЎўұЈұҫ»щҪрТІІ»Н¬іМ¶ИөДПВХ{Ӯ}О»3.8%әН7.5%ЎЈ

ЎЎЎЎҸДҢҚлHН¶ЩYР§№ыҒнҝҙЈ¬ңpӮ}іЙһй¶юјҫ¶И»щҪрҳIҝғөДкPжIТтЛШЈ¬ңpӮ}ј°•rөД»щҪрҳIҝғоIПИЈ¬¶ш№МКШӮ}О»өД»щҪр„tұн¬FВдәуЎЈЗ°ХЯИзГсЙъјУгyЎўҪрФӘұИВ“ЎўДҰёщЎўЦZөВөИ»щҪр№«Лҫ(ұн3)Ј¬»щұҫЙПФЪ2јҫ¶И¶јҢҚРРБЛҙу·щңpӮ}Ј¬¶шҳIҝғәуБРөДИзІ©•rЎўРВИAЎў…RШSөИ»щҪрПө¶јФвУцБЛҳIҝғөДҙу·щПВ»¬ЎЈКРҲцФЩ¶ИУЎЧCБЛЈәПөҪyпLлUГжЗ°ңpӮ}һйНхөДХэҙ_РФЈ¬УЙҙЛҝЙТҠЈ¬»щҪрҢҰКРҲцГфёРРФәНЯm‘ӘДЬБҰөДҸҠИхТСҪӣіЙһй»щҪрТ»н—ЦШТӘөДёӮ ҺБҰЎЈ

ЎЎЎЎұн1.¶юјҫ¶ИёчоҗРН»щҪрӮ}О»Чғ»Ҝ

|

»щҪроҗРН

|

№ЙЖұӮ}О»

|

Ӯ}О»Фцңp

|

ӮщИҜӮ}О»

|

Э^ЙПјҫ¶ИЧғ»Ҝ

|

»щҪр”өБҝ

|

|

Цё”ө»щҪр

|

82.76%

|

-4.42%

|

1.37%

|

0.47%

|

47

|

|

№ЙЖұРН

|

75.47%

|

-9.07%

|

3.84%

|

1.43%

|

184

|

|

Ж«№Й»мәП

|

69.73%

|

-10.52%

|

13.96%

|

4.74%

|

69

|

|

ЕдЦГ»мәП

|

60.71%

|

-10.13%

|

18.92%

|

4.83%

|

63

|

|

·ЦјүҪYҳӢ»Ҝ»щҪр

|

79.65%

|

-11.38%

|

0.73%

|

0.72%

|

5

|

|

·вй]КҪ№ЙЖұРН

|

79.59%

|

-3.38%

|

0.61%

|

0.61%

|

3

|

|

МШКвІЯВФ»щҪр

|

61.60%

|

-10.06%

|

16.77%

|

3.66%

|

7

|

|

Ж«Ӯщ»мәП

|

17.00%

|

-11.84%

|

66.12%

|

3.93%

|

4

|

|

ұЈұҫРН

|

18.08%

|

-7.50%

|

46.71%

|

-11.25%

|

6

|

|

ӮщИҜРН

|

6.92%

|

-3.48%

|

91.58%

|

5.22%

|

75

|

|

јғӮщИҜ»щҪр

|

ЎӘ

|

ЎӘ

|

97.46%

|

7.41%

|

4

|

|

ШӣҺЕРН

|

ЎӘ

|

ЎӘ

|

68.89%

|

4.92%

|

43

|

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎХfГчЈә”ө“юМЮіэQDII»щҪрЎў°ьә¬·вй]КҪЎў·ЦјүЎўӮщИҜЎўЖ«№ЙёчоҗРН»щҪрөДӮ}О»ҪyУӢЎЈ

ЎЎЎЎұн2.јҫ¶ИңpӮ}·щ¶ИЧоҙуөДК®Ц»»щҪр

|

»щҪрГы·Q

|

2 јҫ¶ИӮ}О»

|

Ӯ}О»Фцңp

|

ӮщИҜӮ}О»

|

Фцңp

|

|

Ҫръ—јtАы

|

34.41%

|

-44.97%

|

ЎӘ

|

ЎӘ

|

|

М©Я_оAЛг

|

4.30%

|

-42.89%

|

34.88%

|

13.18%

|

|

ҙуДҰЩYФҙ

|

42.42%

|

-33.72%

|

33.25%

|

33.25%

|

|

КўАыЕдЦГ

|

0.17%

|

-32.12%

|

67.15%

|

5.32%

|

|

јОҢҚЦчо}ҫ«Яx

|

30.55%

|

-30.87%

|

42.18%

|

25.43%

|

|

ИAё»ғһЯx

|

60.32%

|

-29.53%

|

5.31%

|

0.18%

|

|

өВКў·ҖҪЎ

|

38.77%

|

-29.16%

|

51.49%

|

25.50%

|

|

ИAё»ІЯВФҫ«Яx

|

50.07%

|

-29.15%

|

4.45%

|

4.45%

|

|

М©Я_іЙйL

|

48.36%

|

-28.07%

|

32.44%

|

12.09%

|

|

ИA°ІіЙйL

|

61.34%

|

-28.04%

|

3.53%

|

0.65%

|

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎХfГчЈә”ө“юҪyУӢЦч„УРНөДЖ«№ЙЎў№ЙЖұЎўЕдЦГ»мәП»щҪрЎЈ

ЎЎЎЎұн3.јҫ¶ИФцӮ}Чо¶аөДК®Ц»»щҪр

|

»щҪрГы·Q

|

2јҫ¶ИӮ}О»

|

Ӯ}О»Фцңp

|

ӮщИҜӮ}О»

|

Фцңp

|

|

ДП·ҪВЎФӘ

|

92.17%

|

27.23%

|

1.80%

|

-8.89%

|

|

ИAПДғһФц

|

92.88%

|

15.31%

|

5.79%

|

0.80%

|

|

ЙПН¶ғһ„Э

|

73.20%

|

14.86%

|

12.60%

|

3.54%

|

|

№ӨгyЛ{»I

|

88.18%

|

7.75%

|

5.27%

|

1.27%

|

|

өВКў°ІРД

|

46.95%

|

6.99%

|

26.91%

|

-10.00%

|

|

ҫ°нҳДЬФҙ

|

87.65%

|

6.69%

|

ЎӘ

|

ЎӘ

|

|

йLіЗЖ·ЕЖ

|

88.37%

|

6.10%

|

2.10%

|

2.10%

|

|

Мнё»ІЯВФ

|

62.87%

|

5.41%

|

4.91%

|

4.91%

|

|

ҪрФӘұИВ“ШSАы

|

10.80%

|

5.16%

|

81.88%

|

9.78%

|

|

…RШS„У‘B

|

79.24%

|

5.06%

|

0.44%

|

-0.01%

|

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎХfГчЈә”ө“юҪyУӢЦч„УРНөДЖ«№ЙЎў№ЙЖұЎўЕдЦГ»мәП»щҪрЎЈ

ЎЎЎЎұн4.»щҪр№«Лҫјҫ¶ИЖҪҫщңpӮ}·щ¶ИЧоРЎөДК®јТ№«Лҫ

| »щҪр№«Лҫ | 2 јҫ¶ИЖҪҫщӮ}О» | Ӯ}О»Фцңp | »щҪр”өБҝ |

| …RШS•xРЕ»щҪр | 83.34% | 1.57% | 4 |

| І©•r»щҪр | 70.97% | 0.01% | 15 |

| №ӨгyИрРЕ»щҪр | 83.36% | -0.83% | 7 |

| РВИA»щҪр | 86.33% | -1.38% | 3 |

| ҮшМ©»щҪр | 80.50% | -1.96% | 11 |

| ё»Үш»щҪр | 80.85% | -2.92% | 11 |

| ҙуіЙ»щҪр | 80.56% | -3.42% | 12 |

| ИAПД»щҪр | 78.40% | -3.55% | 17 |

| ДП·Ҫ»щҪр | 69.34% | -3.61% | 16 |

| ХРЙМ»щҪр | 60.99% | -3.64% | 9 |

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎХfГчЈә”ө“юҪyУӢЦч„УРНөДЖ«№ЙЎў№ЙЖұЎўЕдЦГ»мәП»щҪрЈ¬І»°ьә¬ШӣҺЕӮщИҜЎўЦё”өөИ»щҪрЎЈ

ЎЎЎЎұн5.»щҪр№«Лҫјҫ¶ИЖҪҫщңpӮ}·щ¶ИЧоҙуөДК®јТ№«Лҫ

|

»щҪр№«Лҫ

|

2 јҫ¶ИЖҪҫщӮ}О»

|

Ӯ}О»Фцңp

|

»щҪр”өБҝ

|

|

ГсЙъјУгy»щҪр

|

53.07%

|

-25.46%

|

1

|

|

ДҰёщИAцО»щҪр

|

52.16%

|

-23.97%

|

3

|

|

Ҫ»гyК©Б_өВ»щҪр

|

71.61%

|

-22.59%

|

7

|

|

Ҫръ—»щҪр

|

59.21%

|

-21.65%

|

4

|

|

М©Я_әкАы»щҪр

|

56.55%

|

-18.61%

|

10

|

|

МмЦО»щҪр

|

68.47%

|

-18.55%

|

4

|

|

РЕХ\»щҪр

|

66.78%

|

-18.15%

|

4

|

|

ҪрФӘұИВ“»щҪр

|

63.43%

|

-18.07%

|

2

|

|

ҮшН¶Иргy»щҪр

|

62.47%

|

-16.79%

|

10

|

|

ЦZөВ»щҪр

|

67.15%

|

-15.72%

|

3

|

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎХfГчЈә”ө“юҪyУӢЦч„УРНөДЖ«№ЙЎў№ЙЖұЎўЕдЦГ»мәП»щҪрЈ¬І»°ьә¬ШӣҺЕӮщИҜЎўЦё”өөИ»щҪрЎЈ

ЎЎЎЎӣQ„ЩәуКР ЯҖҝҙ»щҪрН¶ЩYм`»оРФ

ЎЎЎЎИз№ыХfңpӮ}КЗ2јҫ¶И»щҪрҳIҝғИЎ„ЩөД·ЁҢҡЈ¬ДЗГҙЈ¬м`»оРФҝЙДЬКЗПВлA¶О»щҪрСУАmёӮ Һғһ„ЭөДёщұҫЎЈ¶юјҫ¶ИКРҲцЦчТӘКЬөҪНвҮъӮщ„ХОЈҷCЎўҮшғИҪYҳӢРФХ{ҝШлpЦШүәБҰУ°н‘Ј¬ҢҰҪӣқъЧЯ„ЭөДІ»ҙ_¶Ё“ъ‘n¶шҢ§ЦВКРҲцТ»В·ЧЯөНЈ¬ұҜУ^ЗйҫwөГөҪТ»¶ЁөДуw¬FЎЈлmИ»3јҫ¶ИЯ@Р©І»ҙ_¶ЁТтЛШІўОҙҸШөЧПыіэЈ¬ө«КЗИФІ»ЕЕіэлSЦшКРҲцӯhҫіқuЧғҺ§ҒнөДҪYҳӢРФҷC•юәНҝЙДЬөДКРҲцпLёсҢЈн—өДоAЖЪЎЈҸД7ФВҒнөДКРҲцұн¬FҒнҝҙЈ¬ТСҪӣп@¬FіцЯ@Р©МШьcЈ¬ТтҙЛЈ¬ҢҰУЪәуЖЪКРҲцЮDХЫөД°СОХіЙһйкPжIРФөДТтЛШЎЈ

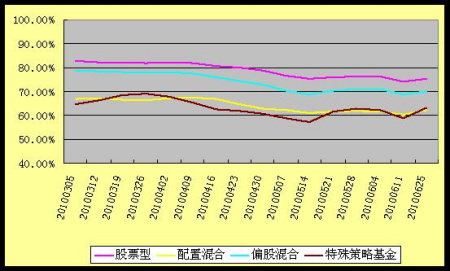

ЎЎЎЎҸД»щҪр2јҫ¶ИөДӮ}О»Ъ…„ЭҒнҝҙЈ¬ҝЙТФҝҙіцЈ¬»щҪрТСҪӣПИУЪКРҲцЦрІҪЧціцӮ}О»Х{ХыЎЈҸДҸФКҘ»щҪрӮ}О»ёъЫҷ”ө“юҝЙТФҝҙіцЈ¬»щҪрЧФ2јҫ¶ИТФҒнөДӮ}О»Чғ»ҜЪ…„ЭЈ¬ЖдЦРГчп@өДңpӮ}Ъ…„ЭКЗФЪ4ФВПВС®ЦрІҪй_КјөДЈ¬ЦБ5ФВөДЦРПВС®Я_өҪёЯьcЈ¬¶шФЪјҫ¶ИД©ЖЪЈ¬ТІјҙКЗКРҲцМҺУЪұҫҙОХ{ХыөНьc•rЈ¬ёчоҗРН»щҪрТСҪӣіц¬FГчп@өДјУӮ}„УПт(ҲD1)ЎЈ¶шҸД7ФВҒнөДКРҲцҒнҝҙЈ¬Л{»IөД·ҙҸ—ТСҪӣҢҰПакPЦШӮ}»щҪр®aЙъ·eҳOУ°н‘Ј¬¶шҙЛ•rЈ¬өНӮ}О»ҝЙДЬ•юУ°н‘өҪлA¶ОРФ·ҙҸ—КХТжЎЈ

ЎЎЎЎҸД»щҪрҡvК·ІЩЧчЛјВ·ҒнҝҙЈ¬ДЬүтід·Ц°СОХКРҲцЮDХЫПИҷCҢҰәуЖЪ»щҪрұн¬FЦБкPЦШТӘЈ¬¶шм`»оРФөД»щҪр¶а”өКЗФЪЯ@ҳУөДКРҲцЮDХЫлA¶ОәНКРҲцпLёсөДјӨБТЧғ»ҜЦРЈ¬ПИУЪЖдЛы»щҪр¶ш„УЈ¬ҸД¶ш«@ИЎі¬о~КХТжЎЈ09ДкКРҲцҫНід·ЦөД·ҙ‘ӘБЛЯ@Т»МШьcЈ¬Из09Дкұн¬FЭ^әГөД»щҪрРВИAЎўИAЙМөИЎЈ

ЎЎЎЎТтҙЛЈ¬ПВлA¶ОДҝЗ°өНӮ}О»»щҪрЯx“сФЪәО•rјУӮ}ФЩҙОЗРИлКРҲцҢҰЖдІ»өГІ»ХfКЗТ»·NМф‘рЎЈ¶шҢҰУЪӮ}О»Э^ёЯөД»щҪрЈ¬ИзәО°СОХҪYҳӢРФҷC•юХ{ХыіЦӮ}ҪYҳӢҢҰЖдәуЖЪН¶ЩYҢўК®·ЦкPжIЈ¬Я@Р©ЮDЧғҢҰУЪ»щҪрөДм`»оРФ¶јМбіцЭ^ёЯөДТӘЗуЎЈ

ЎЎЎЎҲD1.¶юјҫ¶ИғИЖ«№Й·ҪПт»щҪр»щҪрЖҪҫщӮ}О»Чғ»ҜңyЛг

ЎЎЎЎ”ө“юҒнФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ|

|

|

|

- ЎҫлsЦҫЎҝ Е®РЗГУ ҖЛҪЙъ»о

- әјЦЭҷCҲцу@¬FІ»ГчпwРРОп

- ЎҫвҸВ•Ўҝ ЧоәуТ»ҙОңШИб

- һйҗЫНЈБф Т»ӮҖИЛ ДёУH

- ЎҫКЦҷCЎҝ м–РВББңШИб¶аЧЛ

- Ехё№КЦҷCРҰФ’ „“ТвЩRҝЁ

- ЎҫЩRҝЁЎҝ ДгКЗОТөДОЁТ»

- Ш”ФҙқLқL ЦБЙЩЯҖУРОТ

- ЎҫҲDЖ¬Ўҝ ЛҰЙП°аЧеТ»—lҪЦ

- ҝЙҗЫҢҡШҗ ЪwЮұ ҝЫОТРДПТ

- ЎҫЦчо}Ўҝ іюіюҝЙ‘zРЎШҲЯд

- ҝЪҙьСэ№Ц ӮыРД »ЁҳУДкИA

- ЎҫҢЈо}Ўҝ ХХЖ¬•ю„УДгРЕҶб

- ЧоРВЩYУҚҫНҝҙКЦҷCлsЦҫ

- ЎҫФSФёЎҝ ФSФёүҰ«IҗЫРД

- әһіцХжОТпLІЙ ОТПІҡgДг