陽光私募還是絕對回報的避風港嗎

好買基金研究中心

2010年上半年的市場運行以股指期貨上市日為時間節點,此前上證綜指在3100點上下波動,之后市場出現了持續下跌。截止到6月30日,上證綜指半年累計下跌26.82%,滬深300指數累計下跌28.32%。與此同時,歐美股市雖然受到債務危機影響,卻表現得更為理性,道瓊斯工業指數上半年下跌6.27%,倫敦金融時報100指數下跌9.16%。A股市場今年以來的走熊充分反映了在復雜的宏觀經濟形勢下,伴隨著經濟結構的轉型,投資者為經濟、政策、外圍市場等不確定性而擔憂,并在各種市場噪音中迷失了方向。

那么,以追求絕對回報為立身之本的陽光私募基金今年以來的表現又如何呢?好買基金研究中心對私募基金的上半年表現進行了收益、風險等多角度的考察。

一、兩成私募上半年獲得正收益

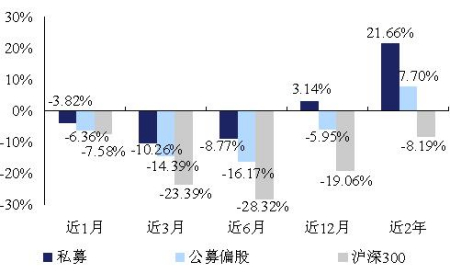

根據最新統計的6月底數據,私募在各統計階段的整體表現好于大盤及公募偏股型基金,上半年平均收益率為-8.77%,其中1季度表現相對較好,雖然1月份市場急跌10.39%,但由于私募重點配置了具有防御性的食品飲料、生物醫藥行業,也積極參與了3G、區域經濟振興等市場追捧的板塊,所以1季度的平均跌幅控制在3%以內。不過私募在4、5、6三個月份連續下跌,2季度平均收益為-10.26%,特別是一些熱衷創業板、高彈性股票或以價值派眼光重配傳統周期性行業的私募在這波下跌中受損嚴重。

公、私募基金各階段收益比較

數據來源:好買基金研究中心。公、私募數據截至2010年6月底。

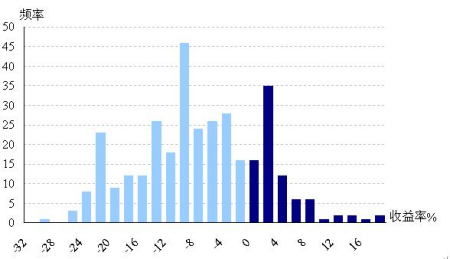

好買對335只運行滿6個月的私募基金進行了統計,結果顯示,私募上半年在業績分布上,重心偏向負收益率區域,收益率跨度為-32%~18%,有67只獲得正收益,占統計總數的20%。在獲得正回報的私募中,約七成的產品在0%~2%之間,小心翼翼地維持在盈虧平衡點附近;僅彤源2號、明達3、六禾光輝歲月、華寶1號等7只產品的收益率在10%以上;多基金管理人中,東方遠見旗下的2只產品、匯利旗下的3只產品、六禾旗下的2只產品、明達旗下的3只產品、星石旗下的20只產品及中國龍旗下的9只產品均在正收益之列。收益為負的私募中,有半數位于-15%~0%,尚屬于一般權益類投資者可承受的虧損范圍之內,另有44只產品上半年凈值下跌超過20%。

10年上半年私募業績分布情況

數據來源:好買基金研究中心。私募數據截至2010年6月底。

|

上半年收益排名前 10

|

|||

| 基金名稱 | 1 季度 | 2 季度 | 今年上半年 |

| 彤源 2 號 | 9.98% | 6.72% | 17.36% |

| 明達 3 | 14.78% | 2.01% | 17.08% |

| 杰凱一期 | 6.85% | 6.84% | 14.16% |

| 六禾光輝歲月 1 期 | 19.99% | -6.28% | 12.46% |

| 華寶 1 號 | 17.22% | -4.11% | 12.41% |

| 隱形冠軍一期 | 24.70% | -7.67% | 10.50% |

| 東方遠見 | 14.67% | -4.02% | 10.06% |

| 翼虎成長 | 1.34% | 7.30% | 8.74% |

| 六禾財富銀盞 | 20.31% | -10.31% | 7.91% |

| 瑞天價值成長 | 11.77% | -3.85% | 7.46% |

|

上半年收益排名后 10

|

|||

| 基金名稱 | 1 季度 | 2 季度 | 今年上半年 |

| 瑞象 Alpha | -2.75% | -22.25% | -24.39% |

| 深藍 1 號 | -2.52% | -22.50% | -24.46% |

| 平安價值一期 | -8.53% | -17.63% | -24.66% |

| 龍馬 2 | -8.45% | -17.89% | -24.84% |

| 同威 1 期 | -7.72% | -18.78% | -25.05% |

| 積勝一期 | -0.66% | -24.57% | -25.07% |

| 盈捷九頭鳥 3 期 | -3.10% | -24.14% | -26.49% |

| 深藍 3 號 | -1.29% | -25.79% | -26.75% |

| 未爾弗 | -3.99% | -23.78% | -26.82% |

| 國淼一期 | -8.51% | -24.85% | -31.24% |

數據來源:好買基金研究中心。私募數據截至2010年6月底。

二、三成多私募風險收益“性價比”高

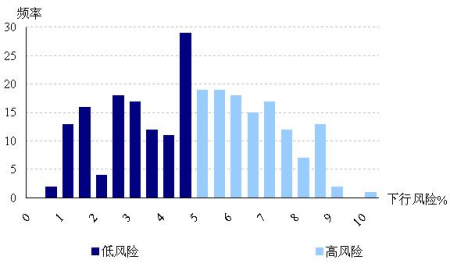

好買基金研究中心對244只運行滿1年的私募基金進行了近12月的風險特征分析,由于私募追求的是絕對回報,因此我們的風險考察僅針對產品凈值的向下波動,取單月凈值增長率的下行標準差為風險指標,反映產品各月收益率在0%以下波動的幅度。從指標分布情況來看,私募產品的風險指標跨度為0%~10%,在各區間的分布相對均勻,以中值4.53%為界,指標小于4.53%的表明下行風險控制相對較好,如星石、中國龍、智德、重陽、新同方、中睿合銀等,指標高于4.53%的表明下行風險控制相對欠缺,如證大、睿信、紅山等。

私募風險指標統計分布情況

數據來源:好買基金研究中心。私募數據截至2010年6月底。

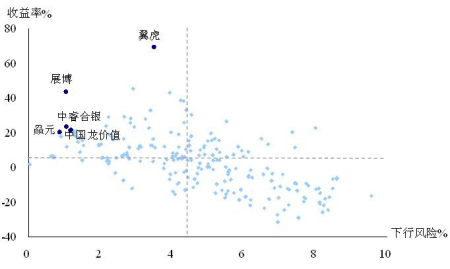

如果將所有納入統計的私募產品的下行標準差與近12月收益率相配比,以兩個指標的中值為比較基準,可以發現代表私募風險收益特征的散點較多地分布在左上角的“低風險高收益”區域和右下角的“高風險低收益”區域,即私募整體的下行風險與收益率更多地呈現出負相關性,反映了私募產品的風險收益特征在近1年市場行情中的兩極分化狀況,從而幫助我們判斷一些風格靈活、敏感度高且反應迅速的私募管理人。圖中,我們以藍點標示了風險收益“性價比”最高的5只私募產品,即每承擔一單位下行風險獲得更多的超額收益,分別是:展博1期、赑元成長1期、鑫蘭瑞、中國龍價值4和翼虎成長。

私募風險收益配比情況

數據來源:好買基金研究中心。私募數據截至2010年6月底。

三、一成新產品成立以來獲得正收益

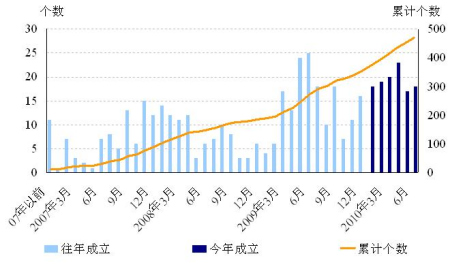

截止到6月底,通過信托平臺發行的證券投資類陽光私募基金已達470只,其中07年之前成立的基金僅有11只,07、08、09年發行基金的數量分別為80、95、169,而10年新成立的已達到115只,即使在信托被暫停開設證券賬戶,而市場又撲朔迷離的情況下,也不能消減各家私募急切想要擴張規模的意愿。其中,規模擴張較快的私募管理人包括已成為私募明星的新價值、朱雀、源樂晟等,也有新加入的投資界名人,如張益馳的遠策、蔣國云的瀚信等。

私募產品發行數量統計(今年以來累計:115)

數據來源:好買基金研究中心。私募數據截至2010年6月底。

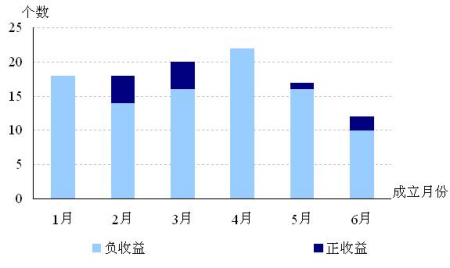

在115只新成立的私募產品中,已有凈值公布的為107只,其中僅11只產品的凈值仍在面值以上,除新價值和高特佳,其余均為新加入陽光私募行業的管理人的首只信托產品,如澤熙、盈融達、穿石等。在大部分的負收益產品中,有36只的凈值跌到0.9以下,包括短期規模擴張迅速的瀚信的6只、和聚的3只和朱雀的2只。

10年新發私募成立以來業績情況

數據來源:好買基金研究中心。私募數據截至2010年6月底。

四、陽光私募還是絕對回報的避風港嗎

從上文的分析來看,今年上半年大多數私募未能做到絕對回報。當然,僅用幾個月的業績來做評價未免短視,但其中反映出的一些現象需要引起我們的關注。

1、風控制度的執行力。如果說08年的大熊市是百年一遇,09年8月的市場急跌會來不及反應,那么近1年的震蕩下行已經給了私募足夠的時間去判斷、修正并做出調整,但是一些基金經理的固執己見或者患得患失導致了公司的風控制度形同虛設,嚴重的甚至使自己的產品凈值臨近0.7元的清盤線。

2、規模擴張的負效應。規模擴張對于私募有利有弊,我們需要辯證的看待,利處在于今后相對穩定的固定管理費收入可以保證公司經營的可持續性,而關于弊處,或許有不少人質疑基金經理運作大資金的能力,但據好買對私募的持續跟蹤調研發現,市場宣傳活動牽涉精力過多才是影響基金短期業績的主要原因,頻繁的路演、采訪使得基金經理疲于奔命,更多的是扮演經營者、營銷者的角色,而不是勤奮、專注的投資人。

3、基金經理的自我實現意愿。雖然有些私募會說“我們的目標就是做絕對正收益”,但是從他們容忍短期市場波動帶來的凈值較大幅度的虧損可以看出,他們對“做絕對正收益”的時間框定是模糊的,究竟是1年、3年還是5年?實際情況表明,基金經理實現自我投資風格的愿望可能已經淡化了“做絕對正收益”這個緊箍咒。在此,我們不去評價這個現象是“好”還是“不好”,那是由理財市場的需求決定的,但學會屏蔽私募在投資目標、產品定位方面的噪音對投資者來說還是十分必要的。

|

|

|

|