к–№вЛҪДјЕЕГыөД200МмД§Цд

|

| ”ө“юҒнФҙЈәТјЛҪДјҫWСРҫҝЦРРД |

ЎЎЎЎЎхТјЛҪДјҫWСРҫҝЦРРД

ЎЎЎЎҸД2007Дкй_КјЈ¬к–№вЛҪДј»щҪрЯMИлН¶ЩYХЯСЫәҹЈ¬өҪ2008ДкөДРЬКР”UҸҲәН2009ДкЎў2010ДкөДёЯЛЩ°lХ№Ј¬УЙЧоіхөД11Ц»к–№вЛҪДј»щҪрТСҪӣ”UҸҲөҪИзҪсөД400¶аЦ»Ј¬¶шк–№вЛҪДјөДЕЕГыЧғ„УТІТСіЙһйН¶ЩYХЯәНёчјТҷCҳӢөДкPЧўҪ№ьcЎЈ

ЎЎЎЎИ»¶шЈ¬ЛҪДјҙъУРИЛІЕіцЈ¬ёчоIпLт}200МмЎЈҪь3ДкҒнк–№вЛҪДјЙоПЭЎ°200МмД§ЦдЎұЎЈ200МмЈ¬ТІҫНКЗТ»ДкөДҪ»ТЧ•rйgЎЈ

ЎЎЎЎЯx“сТ»ӮҖЕЕГыйLЖЪҝҝЗ°Ј¬ЗТҳIҝғПаҢҰ·Җ¶ЁөДЛҪДј»щҪрКЗЛщУРН¶ЩYХЯөДүфПлЈ¬И»¶шЈ¬к–№вЛҪДјЕЕГыіЗо^Чғ»ГҙуНхЖмөД‘B„ЭУЦЧҢЛщУРИЛГюІ»Цшо^ДXЎЈ

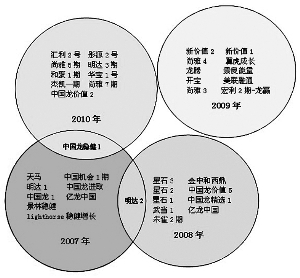

ЎЎЎЎТјЛҪДјҫWСРҫҝЦРРДҢҰ2007ДкЎӘ2010ДкЙП°лДкк–№вЛҪДјЕЕГыЗ°10О»өД»щҪрЧцБЛҪ»јҜМҺАнЈ¬ОТӮғ°l¬FЈ¬МҺУЪҪ»јҜөДІҝ·Ц2007Ўў2008ДкУР1Ц»Ј¬ЦРҮшэҲ·ҖҪЎ1Ј»2008ДкәН2009ДкөДЗ°10О»„tӣ]УРТ»ӮҖҪ»јҜЈ»ФЪ2009ДкәН2010ДкЙП°лДкөДҪ»јҜЦРЈ¬ТІӣ]УРдӣөГИОәОөДҪ»јҜЈ»2010ДкЙП°лДкКХТжЗ°10ЦРЈ¬Еc2007ДкЕЕГыУРТ»ӮҖҪ»јҜЈ¬КЗГчЯ_2ЖЪЎЈ(ИзҲD)

ЎЎЎЎФЪЯ@3Дк°лөД•rйgАпЈ¬ІЙјҜЦёҳЛУР40ӮҖЈ¬…sғHғHіц¬F2Ц»Ҫ»јҜ®aЖ·Ј¬ЖдУа38Ц»ЛҪДј»щҪрёчІ»ПаН¬ЎЈФЪ2007ДкЎў2008ДкЯҖіц¬Fі¬Я^3Ц»ТФЙПөДЛҪДј»щҪрөДПөБР®aЖ·Ј¬ұИИзРЗКҜПөБРЎўЦРҮшэҲПөБРЈ¬өҪБЛ2009ДкәН2010ДкЙП°лДкЈ¬„tЦ»УР2Ц»ЛҪДј»щҪрөДПөБР®aЖ·Ј¬РВғrЦөПөБРәНЙРСЕПөБРЈ¬»щҪр·ЦЙў¶ИЯMТ»ІҪМбёЯЈ¬ёь¶аөДЛҪДј»щҪрҚдВ¶о^ҪЗЎЈ

ЎЎЎЎіэИҘРРЗй„ЎБТІЁ„УөДФӯТтЈ¬к–№вЛҪДјіц¬FЎ°200МмД§ЦдЎұөДЧоҙуФӯТтФЪУЪЛҪДј»щҪрҪӣАнұҫЙнЈ¬ЛыӮғөДТ•Т°әН”UҸҲ·щ¶ИіЙһйҳIҝғЧғ„УөДғЙҙуҡўКЦЎЈ

ЎЎЎЎФЪіЦАm3Дк°лөДЕЈРЬЭҶЮDЦРЈ¬КРҲцӯhҫіІо®җп@ЦшЈ¬ӣ]УРДДӮҖЛҪДј№ЬАнИЛөДТ•Т°ҝЙТФҢ’йҹөҪЕЈРЬҪФУОИРУРУаөДөШІҪЈ¬лA¶ОРФөШЯm‘ӘҢ§ЦВБЛТ»¶ЁіМ¶ИөДРЬКР»тЕЈКРәуЯz°YЈ¬К№өГЛьіЙһйЛҪДјҪӣАнФЪ2008Дк-2009ДкҫЮЧғРРЗйЦРөДЧоҙуҡўКЦЎЈ

ЎЎЎЎОТӮғҝҙөҪФЪРЬКРЦРҫЯУРғһРгҝШЦЖпLлUДЬБҰөДЛҪДј»щҪрФЪ2009ДкөДҶОЯ…ЕЈКРЦРІҪВДҫSЖDЈ¬ұИИзРЗКҜЎўҪрЦРәНОч¶ҰөИЈ»¶шФЪ2009ДкЙП°лДкёЯёиГНЯMөДЛҪДј»щҪрЈ¬Из2009ДкЙП°лДк№ЪЬҠҫ°БјН¶ЩYөИЈ¬ТІТтһйҹo·ЁЯm‘Ә2009ДкПВ°лДкХрКҺІЁ„УөДКРҲц¶шҳIҝғҝҝәуЎЈ

ЎЎЎЎҙЛНвЈ¬ЛҪДј№«ЛҫөД”UҸҲ·щ¶ИЕc»щҪрҳIҝғөДПа»ҘУ°н‘Ј¬ТІЦъНЖБЛЎ°200МмД§ЦдЎұөДіц¬FЎЈ

ЎЎЎЎұҠЛщЦЬЦӘЈ¬ҳIҝғәНТҺДЈКЗЛҪДј№«ЛҫЩҮТФЙъҙжөДғЙҙуНҫҸҪЎЈЯ@ҢҰҢ\ЙъРЦөЬФЪЛҪДј№ЬАнИЛСЫЦРКЗлyТФИЎЙбөДЈ¬БјәГөДҳIҝғҝЙТФҙЩК№ТҺДЈөД”Uҙ󣬶шТҺДЈ”UҙуФЪТ»¶ЁіМ¶ИЙПТІУ°н‘БЛҳIҝғөДМбЙэЈ¬Т»°г¶шСФЈ¬ЛыӮғЦ®йgөДПа»ҘҙЩЯMТтЛШ„tЯhЯhРЎУЪПа»ҘУ°н‘ЎЈ

ЎЎЎЎОТӮғ°l¬FКРҲцЙПөДәЬ¶аЛҪДј»щҪрЈ¬ЖдөЪТ»ЎўөЪ¶юЦ»®aЖ·НщНщҳIҝғН»іцЈ¬һйЛҪДј№ЬАнИЛЪAөГБЛҳsТ«Ј¬ҳsТ«ТІҺ§ҒнБЛҝН‘фЈ¬№«ЛҫөДТҺДЈй_КјјұЛЩ”UҸҲЎЈТҺДЈ”UҙуәуЈ¬ҶОЦ»®aЖ·өДІЩЧчлy¶ИјУҙ󣬶шН¶СРҲFк ТІлyТФёъЙПЎЈ”UҸҲЖЪоl·ұөДРыӮчәНВ·СЭЯҖ ҝі¶БЛЛҪДј№ЬАнИЛөДҫ«БҰЈ¬ЖмПВ®aЖ·өДҳIҝғҫНіц¬FБЛГчп@өД·Ц»ҜЈ¬ұИИзҸДИЭПөБРЎўОд®”ПөБРөИЎЈ

ЎЎЎЎҸДҮшНвЛҪДј»щҪрҳIөД°lХ№ҒнҝҙЈ¬ӣ]УРоҗЛЖҮшғИЯ@·N¬FПуөДіц¬FЈ¬Т»·ҪГжФӯТтКЗҮшНвЛҪДј»щҪрҙжФЪЖЪұИЭ^йLЈ¬•rйgДЁЖҪБЛКХТжөДІоҫаЈ»БнТ»·ҪГжЈ¬ҮшғИ»щҪр№ЬАнИЛөДјұ№ҰҪьАыәНЙъҙжүәБҰҢ§ЦВЯ@Т»¬FПуөДіц¬FЎЈТӘЖЖҪвЛҪДј»щҪрөДЎ°200МмД§ЦдЎұЈ¬І»ғHРиТӘЛҪДј№ЬАнИЛҫЯӮдЧц°ЩДкАПөкөДҙуЦЗ»ЫЈ¬ТІРиТӘёДЧғ®”З°уwЦЖөДКшҝ`ТФКжҫҸЙъҙжүәБҰЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ|

|

|

|

- ЎҫлsЦҫЎҝ РШЙсҙуіЯ¶ИҢ‘Хж

- ЧҢЕ®ИЛЦшГФөДГАДРё»¶юҙъ

- ЎҫвҸВ•Ўҝ КАҪзұӯёгРҰвҸВ•

- КАҪзД©ИХ БчЦшңIХf·ЦКЦ

- ЎҫКЦҷCЎҝ ІВКАҪзұӯЪAКЦҷC

- ңyМТ»Ё ЩRҝЁ Е_ЗтМмәу

- ЎҫЩRҝЁЎҝ ӘҡјТЩRҝЁDIY

- ХТЕ®УС ОТөДҗЫҢҰДгХf

- ЎҫҲDЖ¬Ўҝ ңIһўДП·ЗКАҪзұӯ

- Оы№юәп ЛҪГЬ ХT»уҢ‘Хж

- ЎҫЦчо}Ўҝ КЦҷCКАІ© ГАЕ®

- СэЖGГАЕ® УО‘т ·ЗЦчБч

- ЎҫҢЈо}Ўҝ і¬ҝбТ•оlЧФјәЧц

- КЦҷCУҶйҶҹбьcГыИЛІ©ҝН

- ЎҫФSФёЎҝ ФёНыёжФVЙПөЫ

- ӮҖРФЛҮРgәһГы ПІРЕ°lӘ„