РВАЛШ”(cЁўi)Ҫӣ(jЁ©ng) > »щҪр > ЛҪДј»щҪр2009 > ХэОД

ЦРҮш(guЁ®)ЛҪДјЧCИҜ»щҪр2010ДкЙП°лДкҲу(bЁӨo)ёж

ЎЎЎЎЛҪДјЕЕЕЕҫW(wЁЈng)СРҫҝЦРРД

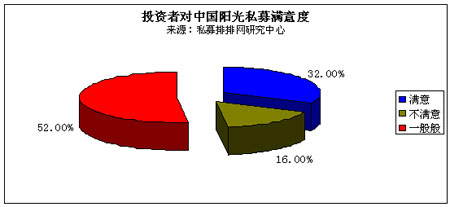

ЎЎЎЎЎҫЦРҮш(guЁ®)к–(yЁўng)№вЛҪДјН¶ЩYХЯқMТв¶ИХ{(diЁӨo)ІйҲу(bЁӨo)ёжЎҝ32%өДН¶ЩYХЯҢҰ(duЁ¬)ЛщЩҸ(gЁ°u)ЩI(mЁЈi)к–(yЁўng)№вЛҪДј®a(chЁЈn)Ж·өДН¶ЩY»ШҲу(bЁӨo)ВКұнКҫқMТвЈ¬52%Н¶ЩYХЯХJ(rЁЁn)һйТ»°г(І»әГІ»үД)Ј¬БнНв16%Н¶ЩYХЯХJ(rЁЁn)һйЛщЩҸ(gЁ°u)ЩI(mЁЈi)өД®a(chЁЈn)Ж·Я_(dЁў)І»өҪоA(yЁҙ)ЖЪЈ¬ёРөҪК§НыЎЈ

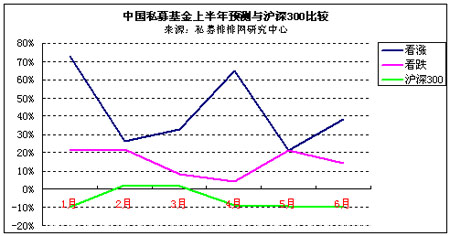

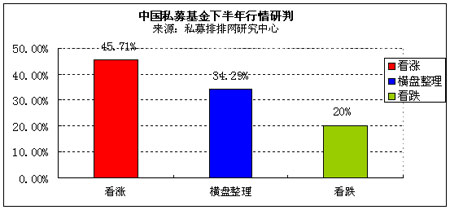

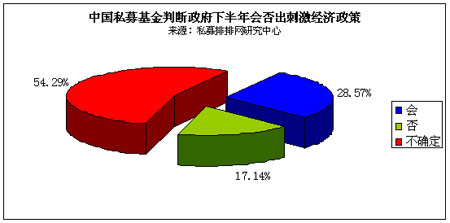

ЎЎЎЎЎҫ2010ДкПВ°лДкЛҪДјН¶ЩYІЯВФХ{(diЁӨo)ІйЎҝ45.71%ЛҪДјҝҙқqПВ°лДкРРЗйЈ¬20%ЛҪДјҝҙҝХЈ»

ЎЎЎЎ57.14%ЛҪДјХJ(rЁЁn)һйA№Й•ю(huЁ¬)ФЪ2000ЎӘ3000йgЯ\(yЁҙn)РРЈ»54.29%ЛҪДј•ю(huЁ¬)ҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)ЯM(jЁ¬n)РРЯm¶ИН¶ЩYЈ»ПыЩM(fЁЁi)Ўўбt(yЁ©)ЛҺЎўРВДЬФҙЧоКЬЛҪДјЗаІAЎЈ

ЎЎЎЎЎҫк–(yЁўng)№вЛҪДјҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)ЎҝҪсДкТФҒн(lЁўi)ҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)ЈәЛҪДјЖҪҫщКХТжВКһй-6.68%Ј¬ЕЬЪAЦё”ө(shЁҙ)21.64%Ј»іЈКҝЙј№ЬАнөДКАНЁ1ЖЪТФ18.53%өДКХТжВКҠZөГ°лДк¶И№ЪЬҠЈ»өЪ¶юГыһйЦРИЪВ“(liЁўn)әПіЙйL(zhЁЈng)2М–(hЁӨo)Ј¬КХТжВКһй17.98%Ј»„ўГчЯ_(dЁў)№ЬАнөДГчЯ_(dЁў)2ЖЪТФ17.66%КХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎҪь¶юК®ЛДӮҖ(gЁЁ)ФВьc(diЁЈn)Фu(pЁӘng)ЈәЛҪДјЖҪҫщКХТжВКһй-10.78%Ј¬ЕЬЪAЦё”ө(shЁҙ)15.75%ЎЈБ_ӮҘҸVХЖ¶жөД»ӣШ”(cЁўi)-РВғr(jiЁӨ)Цө2ЖЪА^Аm(xЁҙ)ТФ202.32%өДКХТжВКЕЕФЪөЪТ»О»Ј¬өЪ¶юГыһйРВғr(jiЁӨ)ЦөьSФЖЬҺ№ЬАнөДРВғr(jiЁӨ)Цө3ЖЪКХТжВК121.57%Ј¬өЪИэГыКЗ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–(hЁӨo)Ј¬КХТжВКһй120.86%ЎЈ

ЎЎЎЎҪьТ»ДкҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)ЈәЛҪДјХыуwҳI(yЁЁ)ҝғ(jЁ©)ҙу·щПВҪөЈ¬ЖҪҫщКХТжВКһй-12.78%Ј¬Н¬ұИЙПЖЪҙу·щПВҪөЈ¬ЕЬЭ”ҙуұP(pЁўn)5.65%ЎЈ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–(hЁӨo)әНУа¶Ёәг№ЬАнөДТн»ўіЙйL(zhЁЈng)А^Аm(xЁҙ)ұЈіЦөЪТ»ЎўөЪ¶юөДО»ЦГЈ¬КХТжВК·Ц„eһй79.6%Ўў75.45%Ј¬Б_ӮҘҸVРВғr(jiЁӨ)Цө2ЖЪТФ61.74%КХТжВКЕЕФЪөЪИэО»ЎЈ

ЎЎЎЎҪьТ»ӮҖ(gЁЁ)ФВьc(diЁЈn)Фu(pЁӘng)ЈәЛҪДјЖҪҫщқq·щһй-1.96%Ј¬ЕЬЪAҙуұP(pЁўn)5.62%ЎЈ6ФВқq·щөЪТ»ГыөДКЗНхҸҠ(qiЁўng)№ЬАнөДкғҮш(guЁ®)Н¶-Үш(guЁ®)әлҫ«Яx1ЖЪЈ¬КХТжВКһй11.85%Ј¬өЪ¶юГыһй—оөд№ЬАнөДЙҪ–|РЕНРЎӨәҶ(jiЁЈn)ЯmәаНЁ1ЖЪЈ¬КХТжВКһй8.14%Ј¬өЪИэГыһйРӨИA№ЬАнөДЙоҮш(guЁ®)Н¶ЎӨЙРХ\(chЁҰng)Ј¬КХТжВКһй7.8%ЎЈ

ЎЎЎЎЎҫ2010ДкЙП°лДкРЕНР°l(fЁЎ)РРЗйӣr·ЦОцЎҝЧФ2009ДкПВ°лДкЧCұO(jiЁЎn)•ю(huЁ¬)НЈй_(kЁЎi)РЕНРЧCИҜЩ~‘фТФҒн(lЁўi)ТСҪьТ»ДкЈ¬ЛҪДј®a(chЁЈn)Ж·өД°l(fЁЎ)РР”ө(shЁҙ)Бҝ·Зө«ӣ](mЁҰi)УРңpЙЩЈ¬·ҙ¶шіКёЯЛЩФцйL(zhЁЈng)‘B(tЁӨi)„Э(shЁ¬)ЎЈ“ю(jЁҙ)ұҫСРҫҝЦРРДҪy(tЁҜng)УӢ(jЁ¬)Ј¬2010ДкТФҒн(lЁўi)Я@°лДк•r(shЁӘ)йgАпЈ¬И«Үш(guЁ®)РЕНРЖҪЕ_(tЁўi)ЙПТ»№І°l(fЁЎ)РРБЛ245ӮҖ(gЁЁ)ЛҪДјЧCИҜ®a(chЁЈn)Ж·Ј¬ЖдЦР·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР151ӮҖ(gЁЁ)Ј¬ҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР94ӮҖ(gЁЁ)Ј¬°ҙГҝӮҖ(gЁЁ)®a(chЁЈn)Ж·өД°l(fЁЎ)РРТҺ(guЁ©)ДЈһй5000Иf(wЁӨn)ФӘУӢ(jЁ¬)ЛгЈ¬і¬Я^(guЁ°)122.5ғ|ФӘЈ¬ҹo(wЁІ)Х“ФЪ”ө(shЁҙ)Бҝ»тТҺ(guЁ©)ДЈЙПЈ¬ҫщі¬2009ДкИ«ДкЛ®ЖҪЎЈ

ЎЎЎЎЎҫәЈНвҢҰ(duЁ¬)ӣ_»щҪрҳI(yЁЁ)ҝғ(jЁ©)?cЁЁ)u(pЁӘng)КцЎҝ5ФВұҫНБұіҫ°өДәЈНвҢҰ(duЁ¬)ӣ_»щҪрөДҳI(yЁЁ)ҝғ(jЁ©)у@ИЛөДТ»ЦВЈ¬И«ІҝМқ“pЎЈҪсДкТФҒн(lЁўi)Т»ЦұҳI(yЁЁ)ҝғ(jЁ©)ғһ(yЁӯu)®җөДҒҶВ“(liЁўn)ЎӨМмсRЦРҮш(guЁ®)іЙйL(zhЁЈng)»щҪрұн¬F(xiЁӨn)·Җ(wЁ§n)¶ЁЈ¬РЎМқ3.73%Ј¬Ф“»щҪрТ»ЦұТФҒн(lЁўi)ёЯӮ}(cЁЎng)О»Я\(yЁҙn)РРЎўҳOЙЩЩu(mЁӨi)ҝХЈ¬НкИ«‘{Ҫи»щҪрҪӣ(jЁ©ng)АнӘҡ(dЁІ)өҪөДЯx№ЙСЫ№в¶шЕЬЪAБЛҙуұP(pЁўn)ЎЈ

ЎЎЎЎЎҫ№«ДјЕЙЎўИҜЙМЕЙЎўІЭёщЕЙөДпL(fЁҘng)ёсІо®җ·ЦОцЎҝИэоҗІ»Н¬ұіҫ°өД»щҪрҪӣ(jЁ©ng)АнЖҪҫщҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)һйЈә№«ДјЕЙәГУЪИҜЙМЕЙЈ¬ИҜЙМЕЙәГУЪІЭёщЕЙЎЈ

ЎЎЎЎЎҫЖЪШӣЛҪДјЈ¬ҮLФҮУРПЮәП»пЦЖЎҝЖЪШӣЛҪДјк–(yЁўng)№в»ҜөДТвФёТ»ЦұәЬҸҠ(qiЁўng)БТЈ¬ө«КЗCTAДЈКҪЯbЯbҹo(wЁІ)ЖЪЈ¬РЕНРНҫҸҪІ»ЧҢ·ЕРРЎЈУРПЮәП»пЦЖЈ¬ҺЧәхіЙһйЖЪШӣЛҪДјк–(yЁўng)№в»ҜөДОЁТ»НҫҸҪЎЈ

ЎЎЎЎЎҫ2010ДкЙП°лДкЛҪДјҙуКВјюұP(pЁўn)ьc(diЁЈn)Ўҝ2010Дк3ФВ20ИХЈ¬өЪЛДҢГЦРҮш(guЁ®)ЛҪДј»щҪрёЯ·еХ“үҜФЪЙоЫЪХЩй_(kЁЎi)Ј¬Хюё®оI(lЁ«ng)Ң§(dЁЈo)ЎўҮш(guЁ®)ғИ(nЁЁi)н”јвЛҪДјЎўҮш(guЁ®)ғИ(nЁЁi)ёчҙуГҪуwәНН¶ЩYХЯ№І2000¶аИЛ№ІПеКўЕeЎЈ

ЎЎЎЎөЪТ»Іҝ·Ц ЦРҮш(guЁ®)к–(yЁўng)№вЛҪДјН¶ЩYХЯқMТв¶ИХ{(diЁӨo)ІйҲу(bЁӨo)ёж

ЎЎЎЎ(2010.7)

ЎЎЎЎһйНЖЯM(jЁ¬n)ЦРҮш(guЁ®)ЛҪДј»щҪрҳI(yЁЁ)ТҺ(guЁ©)·¶ЎўҪЎҝө°l(fЁЎ)Х№Ј¬ЕдәПХюё®УРкP(guЁЎn)ІҝйT(mЁҰn)ҫҺҢ‘(xiЁ§)Ў¶ЦРҮш(guЁ®)ЛҪДј»щҪрРРҳI(yЁЁ)Ҳу(bЁӨo)ёжЎ·Ј¬ЛҪДјЕЕЕЕҫW(wЁЈng)СРҫҝЦРРДҢҰ(duЁ¬)И«Үш(guЁ®)100ГыН¶ЩYХЯЯM(jЁ¬n)РРБЛҶ–(wЁЁn)ҫнХ{(diЁӨo)ІйЈ¬БЛҪвОТҮш(guЁ®)Н¶ЩYХЯөДҪY(jiЁҰ)ҳӢ(gЁ°u)ЎўЖЪНыДкКХТжВКЎўН¶ЩYХЯЯx“сЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·кP(guЁЎn)ЧўөДТтЛШЎўоҷ‘]өДТтЛШЎўДДР©ұіҫ°ЛҪДјКЬЗаІAЎўПЈНы№«ІјғфЦөЦЬЖЪөИТ»ПөБРҶ–(wЁЁn)о}Ј¬һйОТҮш(guЁ®)ЛҪДјРРҳI(yЁЁ)БЛҪвН¶ЩYХЯөДРиЗуМṩ…ўҝјЎЈ

ЎЎЎЎТ»ЎўН¶ЩY»ШҲу(bЁӨo)ВКХ{(diЁӨo)ІйЈ¬32%Н¶ЩYХЯёРөҪқMТв

ЎЎЎЎк–(yЁўng)№вЛҪДјҪьғЙДкпL(fЁҘng)№вҹo(wЁІ)ПЮЈ¬іЦАm(xЁҙ)Хј“ю(jЁҙ)КРҲц(chЁЈng)З°СШЈ¬ҝҝөДҫНКЗЛыӮғғһ(yЁӯu)®җөДҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)ЎЈ

ЎЎЎЎҪсДкЙП°лДкЈ¬ҙуұP(pЁўn)Т»В·ПВҙмЈ¬өш·щЯ_(dЁў)28.32%Ј¬№«Дј»щҪрТІҙуКЬҙт“ф“pК§‘KЦШЈ¬КХТжВКһй-18.99%Ј¬¶шЛҪДјУЙУЪЖдЧФЙнөДм`»оРФәНН¶СРДЬБҰЈ¬ғHғHПВөшБЛ6.68%Ј¬ҙу·щЕЬЪAҙуұP(pЁўn)әН№«Дј»щҪрЎЈ

ЎЎЎЎйL(zhЁЈng)ЖЪҒн(lЁўi)ҝҙЈ¬ЛҪДјҝӮуwЙПЕЬЪAБЛҙуұP(pЁўn)Ј¬һйҝН‘ф„“(chuЁӨng)ФмБЛі¬о~КХТжЎЈ“ю(jЁҙ)ұҫСРҫҝЦРРДҪy(tЁҜng)УӢ(jЁ¬)Ј¬ЛҪДјҪь36ӮҖ(gЁЁ)ФВЖҪҫщКХТжВКһй-32.92%Ј¬¶шңыЙо300Цё”ө(shЁҙ)Н¬ЖЪһй-34.75%Ј»Ҫь24ӮҖ(gЁЁ)ФВЛҪДјЖҪҫщКХТжһй-10.78%Ј¬¶шңыЙо300Цё”ө(shЁҙ)Н¬ЖЪһй-26.53%Ј»ҪьК®¶юӮҖ(gЁЁ)ФВЛҪДјЖҪҫщКХТжһй-12.78%Ј¬ңыЙо300Цё”ө(shЁҙ)Н¬ЖЪһй-7.13%ЎЈ

ЎЎЎЎДЗГҙЈ¬ЩҸ(gЁ°u)ЩI(mЁЈi)БЛЛҪДј®a(chЁЈn)Ж·өДҝН‘фҢҰ(duЁ¬)ЛыӮғөДН¶ЩY»ШҲу(bЁӨo)ВКқMТв¶ИИзәОДШЈҝЛҪДјЕЕЕЕҫW(wЁЈng)СРҫҝЦРРДҫНЯ@Т»Ҷ–(wЁЁn)о}Ј¬лSҷC(jЁ©)ФLҶ–(wЁЁn)БЛИ«Үш(guЁ®)50ГыЩҸ(gЁ°u)ЩI(mЁЈi)Я^(guЁ°)к–(yЁўng)№вЛҪДј®a(chЁЈn)Ж·өДН¶ЩYХЯЎЈ

ЎЎЎЎХ{(diЁӨo)Ійп@КҫЈ¬32%өДН¶ЩYХЯҢҰ(duЁ¬)ЛщЩҸ(gЁ°u)ЩI(mЁЈi)к–(yЁўng)№вЛҪДј®a(chЁЈn)Ж·өДН¶ЩY»ШҲу(bЁӨo)ВКұнКҫқMТвЈ¬52%Н¶ЩYХЯХJ(rЁЁn)һйТ»°г(І»әГІ»үД)Ј¬БнНв16%Н¶ЩYХЯХJ(rЁЁn)һйЛщЩҸ(gЁ°u)ЩI(mЁЈi)өД®a(chЁЈn)Ж·Я_(dЁў)І»өҪоA(yЁҙ)ЖЪЈ¬ёРөҪК§Ны(ИзҲDТ»)ЎЈ

ЎЎЎЎҲDТ»Јә

ЎЎЎЎҸДХ{(diЁӨo)ІйҝҙЈ¬ЦРҮш(guЁ®)к–(yЁўng)№вЛҪДјҝӮуwЙПДЬүтЯ_(dЁў)өҪН¶ЩYХЯөДТӘЗуЈ¬ғH16%өДН¶ЩYХЯұнКҫІ»қMТвЎЈ

ЎЎЎЎЛҪДјғһ(yЁӯu)®җөДҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)Ј¬«@өГКРҲц(chЁЈng)әНН¶ЩYХЯөДХJ(rЁЁn)ҝЙЈ¬һйЛҪДјҝмЛЩ°l(fЁЎ)Х№ҳд(shЁҙ)БўБЛБјәГөД»щКҜЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬УР52%өДН¶ЩYХЯұнКҫҢҰ(duЁ¬)ЩҸ(gЁ°u)ЩI(mЁЈi)өД®a(chЁЈn)Ж·Ў°ёРУX(juЁҰ)Т»°г°гЎұЈ¬Фu(pЁӘng)ғr(jiЁӨ)Э^һйЦРРФЎЈЯ@Хf(shuЁӯ)ГчН¶ЩYХЯҢҰ(duЁ¬)ЛҪДјКХТжЛ®ЖҪУРЭ^ёЯөДоA(yЁҙ)ЖЪЎЈ

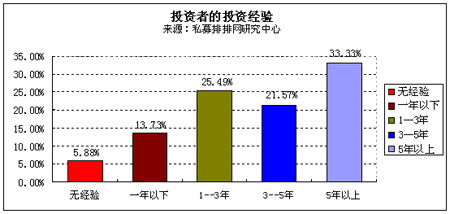

ЎЎЎЎ¶юЎўН¶ЩYХЯөДН¶ЩYҪӣ(jЁ©ng)тһ(yЁӨn)Х{(diЁӨo)Ій

ЎЎЎЎФЪҪУКЬХ{(diЁӨo)ІйөДН¶ЩYХЯЦРЈ¬“нУР5ДкТФЙПН¶ЩYҪӣ(jЁ©ng)тһ(yЁӨn)өДН¶ЩYХЯХјБЛ33.33%Ј¬3ЎӘ5ДкөДХј21.57%Ј¬Хf(shuЁӯ)ГчЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·өДН¶ЩYХЯКЗТ»ӮҖ(gЁЁ)ПаҢҰ(duЁ¬)іЙКмөДИәуwЈ¬ҢҰ(duЁ¬)Н¶ЩYУРТ»¶ЁіМ¶ИөДБЛҪвЈ¬ө«ТІУР5.88%өДН¶ЩYХЯКЗӣ](mЁҰi)УРН¶ЩYҪӣ(jЁ©ng)тһ(yЁӨn)өДЈ¬„ӮМҺУЪН¶ЩYЖрІҪ о‘B(tЁӨi)(ИзҲD¶ю)ЎЈ

ЎЎЎЎҲD¶юЈә

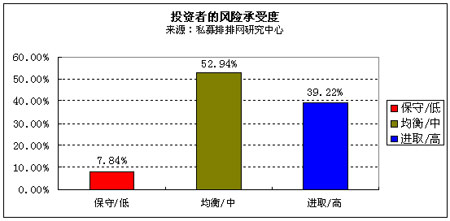

ЎЎЎЎИэЎўпL(fЁҘng)лU(xiЁЈn)іРКЬДЬБҰ

ЎЎЎЎЛҪДј®a(chЁЈn)Ж·КЗЧ·ЗуҪ^ҢҰ(duЁ¬)КХТжөДЈ¬КЗбҳҢҰ(duЁ¬)ЦРёЯ¶ЛҝН‘фөДН¶ЩYЖ·Ј¬ХыуwПаҢҰ(duЁ¬)¶шСФКХТжёЯЎўпL(fЁҘng)лU(xiЁЈn)ҙуЈ¬ТтҙЛТӘЗуН¶ЩYХЯҫЯУРТ»¶ЁөДҪӣ(jЁ©ng)қъ(jЁ¬)ҢҚ(shЁӘ)БҰәНпL(fЁҘng)лU(xiЁЈn)іРКЬДЬБҰЈ¬ҸДұҫСРҫҝЦРРДөДХ{(diЁӨo)ІйҪY(jiЁҰ)№ыҝҙЈ¬52.94%өДН¶ЩYХЯМҺУЪЦРөИпL(fЁҘng)лU(xiЁЈn)іРКЬ¶И…^(qЁұ)йgЈ¬39.22%Н¶ЩYХЯҫЯУРёЯөИөДпL(fЁҘng)лU(xiЁЈn)іРКЬ¶ИЈ¬пL(fЁҘng)ёсЭ^һйЯM(jЁ¬n)ИЎ(ИзҲDИэ)ЎЈ

ЎЎЎЎҲDИэЈә

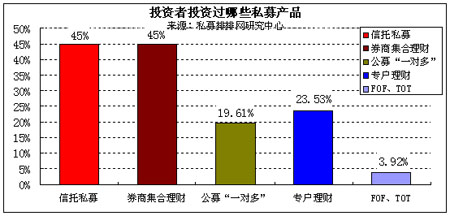

ЎЎЎЎЛДЎўН¶ЩYҪӣ(jЁ©ng)ҡvХ{(diЁӨo)Ій

ЎЎЎЎЛҪДјЙжј°өД®a(chЁЈn)Ж·¶а·N¶аҳУЈ¬КХТжәНпL(fЁҘng)лU(xiЁЈn)ёчІ»ПаН¬Ј¬ЯmәПІ»Н¬пL(fЁҘng)ёсөДН¶ЩYХЯЈ¬Н¶ЩYХЯөДЯx“сТІіК¬F(xiЁӨn)¶аФӘ»ҜЈ¬ДЗГҙЈ¬ДДР©ЛҪДј®a(chЁЈn)Ж·ЧоКЬН¶ЩYХЯЗаІAДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДөДХ{(diЁӨo)Ійп@КҫЈ¬РЕНРЛҪДјәНИҜЙМјҜәПАнШ”(cЁўi)ЧоКЬН¶ЩYХЯЗаІAЈ¬ёчУР45%өДН¶ЩYХЯФшҪӣ(jЁ©ng)Н¶ЩYЯ^(guЁ°)Я@ғЙ·N®a(chЁЈn)Ж·Ј¬¶шХэМҺУЪЖрІҪлA¶ОөДFOF(TOT)„t•ә•r(shЁӘ)Ц»УР3.92%өДН¶ЩYХЯФшЩҸ(gЁ°u)ЩI(mЁЈi)Ј¬І»Я^(guЁ°)°l(fЁЎ)Х№РиТӘТ»ӮҖ(gЁЁ)Я^(guЁ°)іМЈ¬ҸДҮш(guЁ®)НвҪӣ(jЁ©ng)тһ(yЁӨn)ҝҙЈ¬ОҙҒн(lЁўi)FOFөДұИАэ•ю(huЁ¬)ЦрІҪМбёЯ(ИзҲDЛД)ЎЈ

ЎЎЎЎҲDЛДЈә

ЎЎЎЎОеЎўН¶ЩYДҝөДХ{(diЁӨo)Ій

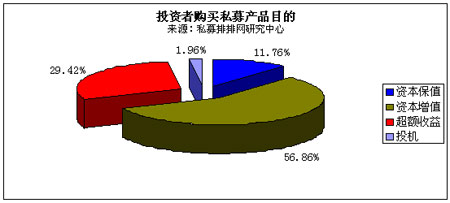

ЎЎЎЎЛҪДј®a(chЁЈn)Ж·КЗГжҢҰ(duЁ¬)ЦРёЯ¶ЛҝН‘фИәуwөДЈ¬¶шё»ФЈөДИәуwН¶ЩYАнДоТІПаҢҰ(duЁ¬)іЙКмЈ¬ДЗГҙЈ¬Н¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·өДДҝөДКЗКІГҙДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДөДХ{(diЁӨo)Ійп@КҫЈ¬56.86%өДН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·КЗһйБЛҢҚ(shЁӘ)¬F(xiЁӨn)ЩY®a(chЁЈn)өДФцЦөЈ¬29.42%Н¶ЩYХЯКЗһйБЛ«@ИЎі¬о~КХТжЈ¬ғHғH1.96%өДН¶ЩYХЯКЗ‘СЦшН¶ҷC(jЁ©)өДРД‘B(tЁӨi)(ИзҲDОе)Ј¬Я@Хf(shuЁӯ)ГчОТҮш(guЁ®)өДёЯ¶ЛН¶ЩYХЯН¶ЩYАнДоұИЭ^іЙКмЈ¬әЬЙЩУРТ»Т№ұ©ё»өДН¶ҷC(jЁ©)РДАнЎЈ

ЎЎЎЎҲDОеЈә

ЎЎЎЎБщЎўН¶ЩYХЯЖЪНыКХТжВК

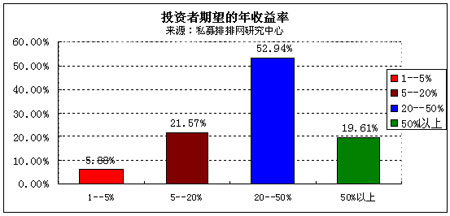

ЎЎЎЎәНН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·ДҝөДПаҢҰ(duЁ¬)‘Ә(yЁ©ng)өДКЗЛыӮғЖЪНыөДН¶ЩYКХТжВКЈ¬“ю(jЁҙ)ұҫСРҫҝЦРРДөДХ{(diЁӨo)Ійп@КҫЈ¬Н¶ЩYДҝөДәНЖЪНыКХТжВККЗұИЭ^ОЗәПөДЈ¬52.94%Н¶ЩYХЯЖЪНыДкКХТжВКМҺУЪ20ЎӘ50%Ј¬21.57%өДЖЪНыДкКХТжВКМҺУЪ5ЎӘ20%Ј¬ЖЪНыПаҢҰ(duЁ¬)АнРФЈ¬ӣ](mЁҰi)УРГӨДҝөДЧ·ЗуёЯпL(fЁҘng)лU(xiЁЈn)ёЯКХТжЈ»ЖЪНы«@өГі¬Я^(guЁ°)50%ДкКХТжВКөДН¶ЩYХЯғHХј19.61%(ИзҲDБщ)ЎЈ

ЎЎЎЎҲDБщЈә

ЎЎЎЎЖЯЎўН¶ЩYХЯіЦУР®a(chЁЈn)Ж·•r(shЁӘ)йg

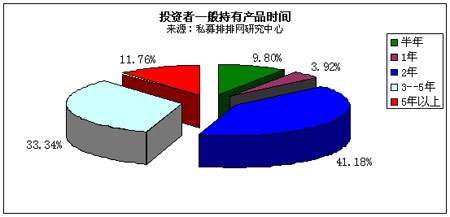

ЎЎЎЎЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·өДйT(mЁҰn)ҷ‘ПаҢҰ(duЁ¬)Э^ёЯЈ¬ЗТН¶ЩYЦЬЖЪйL(zhЁЈng)Ј¬ұИЭ^ЯmәПУРйeУаЩYҪрөДН¶ЩYХЯЈ¬ДЗГҙЈ¬ҙу¶а‘СЦшЩY®a(chЁЈn)ФцЦөһйДҝөДөДН¶ЩYТ»°гіЦУРЛҪДј®a(chЁЈn)Ж·өДЦЬЖЪһй¶айL(zhЁЈng)ДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬86.28%Н¶ЩYХЯіЦУРЛҪДј®a(chЁЈn)Ж·өДЦЬЖЪі¬Я^(guЁ°)2ДкЈ¬ЖдЦРіЦУР2ДкөДН¶ЩYХЯһй41.18%Ј¬3ЎӘ5ДкөДһй33.34%Ј¬йL(zhЁЈng)ЖЪіЦУРі¬Я^(guЁ°)5ДкөДН¶ЩYХЯТІУР11.76%(ИзҲDЖЯ)ЎЈ

ЎЎЎЎҲDЖЯЈә

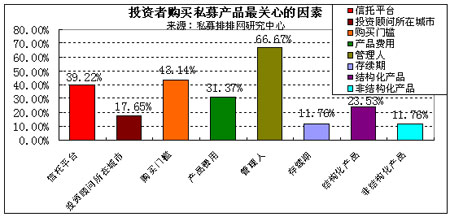

ЎЎЎЎ°ЛЎўН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)®a(chЁЈn)Ж·өДЧоҙуоҷ‘]

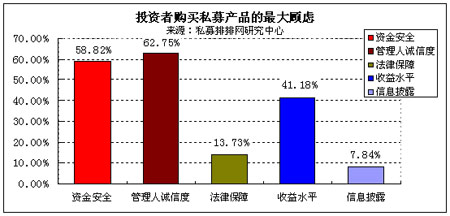

ЎЎЎЎУЙУЪЛҪДј®a(chЁЈn)Ж·өДйT(mЁҰn)ҷ‘Э^ёЯЈ¬ЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·КЗТ»№PұИЭ^ҙуөДН¶ЩYЈ¬¶шЧчһйН¶ЩYАнДоПаҢҰ(duЁ¬)іЙКмөДёЯ¶ЛН¶ЩYХЯЈ¬ҝј‘]өДТтЛШТІ•ю(huЁ¬)ұИЭ^¶аЈ¬ДЗГҙН¶ЩYХЯФЪЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·•r(shЁӘ)ЧоҙуөДоҷ‘]КЗКІГҙДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДөДХ{(diЁӨo)Ійп@КҫЎЈ№ЬАнИЛХ\(chЁҰng)РЕ¶ИКЗН¶ЩYХЯЧоҙуөДоҷ‘]Ј¬УР62.75%өДН¶ЩYХЯ°СЖдЧчһйЦШТӘҝј‘]ТтЛШЈ¬ЩYҪр°ІИ«әНКХТжЛ®ЖҪТІКЗН¶ЩYХЯұИЭ^оҷ‘]өДТтЛШ(ИзҲD°Л)ЎЈ

ЎЎЎЎҲD°ЛЈә

ЎЎЎЎҫЕЎўН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДјЧокP(guЁЎn)РДөДТтЛШ

ЎЎЎЎН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)ЛҪДј®a(chЁЈn)Ж·•r(shЁӘ)Йжј°өҪөДПакP(guЁЎn)ТтЛШәЬ¶аЈ¬ДДР©КЗЛыӮғЩҸ(gЁ°u)ЩI(mЁЈi)®a(chЁЈn)Ж·•r(shЁӘ)ЧоһйкP(guЁЎn)РДөДДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬№ЬАнИЛөДҫЯуwЗйӣrКЗН¶ЩYХЯЩҸ(gЁ°u)ЩI(mЁЈi)®a(chЁЈn)Ж·ЧоһйкP(guЁЎn)РДөДҶ–(wЁЁn)о}Ј¬66.67%өДН¶ЩYХЯ°СЛьБРһйЦШьc(diЁЈn)ҝј‘]ТтЛШЈ¬ЩҸ(gЁ°u)ЩI(mЁЈi)йT(mЁҰn)ҷ‘әНРЕНР°l(fЁЎ)РРЖҪЕ_(tЁўi)ТІ·Ц„eУР43.14%әН39.2.2%Ј¬®a(chЁЈn)Ж·өДҪY(jiЁҰ)ҳӢ(gЁ°u)өИТтЛШІўІ»КЗЧоЦШТӘөДЯx“сТА“ю(jЁҙ)(ИзҲDҫЕ)ЎЈ

ЎЎЎЎҲDҫЕЈә

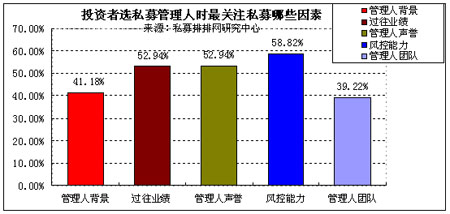

ЎЎЎЎК®ЎўН¶ЩYХЯЧокP(guЁЎn)РДЛҪДј№ЬАнИЛөДДДР©ТтЛШ

ЎЎЎЎЛҪДј№ЬАнИЛөДҳI(yЁЁ)ҝғ(jЁ©)БјЭ¬І»эRЈ¬ІоҫаәЬҙуЈ¬ИзәОЯx“сәГөДЛҪДј»щҪр№ЬАнИЛҫНКЗН¶ЩYХЯКЧТӘҝј‘]өДТтЛШЈ¬Я@ӣQ¶ЁЦшЩY®a(chЁЈn)ДЬ·снҳАыҢҚ(shЁӘ)¬F(xiЁӨn)ФцЦөЈ¬ДЗГҙЈ¬Н¶ЩYХЯЯx“сЛҪДј№ЬАнИЛ•r(shЁӘ)Ј¬ДДР©ТтЛШКЗЛыӮғЧокP(guЁЎn)ЧўөДДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬58.82%өДН¶ЩYХЯЧоһйҝҙЦШөДКЗ№ЬАнИЛөДпL(fЁҘng)ҝШДЬБҰЈ¬ЖдҙОІЕКЗЯ^(guЁ°)НщҳI(yЁЁ)ҝғ(jЁ©)әНВ•Чu(yЁҙ)Ј¬ҪФһй52.94%(ИзҲDК®)ЎЈ

ЎЎЎЎҲDК®Јә

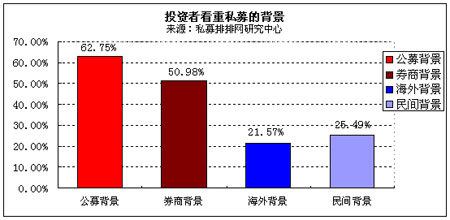

ЎЎЎЎК®Т»ЎўН¶ЩYХЯҝҙЦШКІГҙұіҫ°өДЛҪДј

ЎЎЎЎЛҪДј№ЬАнИЛУРЦш¶аҳУ»ҜөДұіҫ°Ј¬І»Н¬ұіҫ°өДЛҪДјІЩЧчпL(fЁҘng)ёсЙПУРТ»¶ЁөДІо®җЈ¬И繫ļіцЙнөДЛҪДј№ЬАнИЛЭ^һй·Җ(wЁ§n)ҪЎЈ¬ИҜЙМіцЙнөДЛҪДј№ЬАнИЛЭ^һй·eҳOЈ¬ДЗГҙЈ¬Н¶ЩYХЯұИЭ^ЗаІAДДР©ұіҫ°өДЛҪДј№ЬАнИЛДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬62.75%Н¶ЩYХЯЗаІA№«Дјұіҫ°өДЛҪДј№ЬАнИЛЈ¬пL(fЁҘng)ҝШДЬБҰН»іцКЗЛыӮғөДЦЖ„ЩОдЖчЈ¬ЖдҙОКЗИҜЙМұіҫ°өД№ЬАнИЛЎЈ(ИзҲDК®Т»)ЎЈ

ЎЎЎЎҲDК®Т»Јә

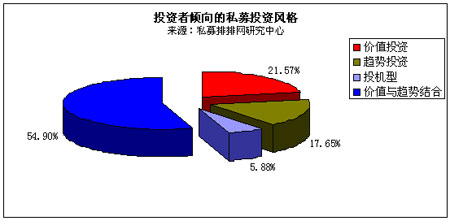

ЎЎЎЎК®¶юЎўН¶ЩYХЯғAПтЯx“сДДР©Н¶ЩYпL(fЁҘng)ёсөДЛҪДј

ЎЎЎЎН¶ЩYХЯЗаІAУЪДД·NН¶ЩYпL(fЁҘng)ёсөДЛҪДј№ЬАнИЛДШЈҝ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬54.9%өДН¶ЩYХЯғAПтУЪғr(jiЁӨ)ЦөЕcЪ…„Э(shЁ¬)ҪY(jiЁҰ)әПөДН¶ЩYпL(fЁҘng)ёсөДЛҪДјЈ¬¶шЧ·ЗуН¶ҷC(jЁ©)РНЛҪДј№ЬАнөДН¶ЩYХЯғHһй5.88%Ј¬Хf(shuЁӯ)ГчН¶ЩYХЯөДпL(fЁҘng)лU(xiЁЈn)…’җәПІәГұИЭ^Гчп@Ј¬Н¶ЩYТІұИЭ^АнРФәНіЙКм(ИзҲDК®¶ю)ЎЈ

ЎЎЎЎҲDК®¶юЈә

ЎЎЎЎК®ИэЎўН¶ЩYХЯПЈНы№«ІјғфЦөөД•r(shЁӘ)йg

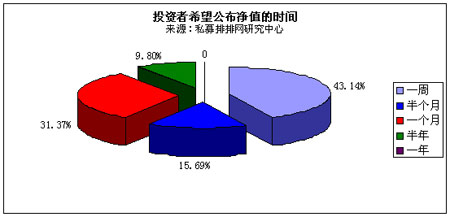

ЎЎЎЎЛҪДјөДРЕПўЕыВ¶КЗН¶ЩYХЯБЛҪвЧФјәН¶ЩYКХТжЗйӣrөДНҫҸҪЈ¬ғфЦөөДЕыВ¶КЗЧоһйЦұҪУөД·ҪКҪЈ¬“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬43.14%өДН¶ЩYХЯПЈНы№«ІјғфЦөөД•r(shЁӘ)йgһйГҝЦЬТ»ҙОЈ¬31.37%Н¶ЩYХЯ„tҪЁЧh1ӮҖ(gЁЁ)ФВ№«ІјТ»ҙОғфЦө(ИзҲDК®Иэ)ЎЈ

ЎЎЎЎҲDК®ИэЈә

ЎЎЎЎК®ЛДЎўН¶ЩYХЯҢҰ(duЁ¬)ЛҪДјН¶ЩYІЯВФҲу(bЁӨo)ёж°l(fЁЎ)ІјөДТӘЗу

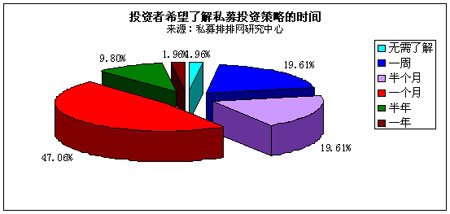

ЎЎЎЎН¶ЩYХЯПЈНыДЬұЈіЦЕcЛҪДј№ЬАнИЛөДҪУУ|Ј¬БЛҪвЛҪДјН¶ЩYІЯВФөДЧғ»ҜЈ¬ҪЁБўТ»ӮҖ(gЁЁ)БјәГөД»Ҙ„У(dЁ°ng)ЖҪЕ_(tЁўi)Ј¬“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬47.06%Н¶ЩYХЯПЈНыЛҪДјДЬГҝФВЕыВ¶Н¶ЩYІЯВФЈ¬19.61%Н¶ЩYХЯТӘЗуЛҪДјЕыВ¶Н¶ЩYІЯВФөДёьјУоl·ұЈ¬•r(shЁӘ)йgһйТ»ЦЬЈ¬Ц»УРҳOЙЩ”ө(shЁҙ)өДН¶ЩYХЯЯx“сПаРЕЛҪДј№ЬАнИЛөДЛ®ЖҪЈ¬ұнКҫҹo(wЁІ)РиБЛҪвЛҪДјөДН¶ЩYІЯВФЧғ»Ҝ(ИзҲDК®ЛД)ЎЈ

ЎЎЎЎҲDК®ЛДЈә

ЎЎЎЎөЪ¶юІҝ·Ц 2010ДкПВ°лДкЛҪДјН¶ЩYІЯВФХ{(diЁӨo)Ій

ЎЎЎЎСРҫҝҶT кҗ»пиT

ЎЎЎЎЕн•ФОд

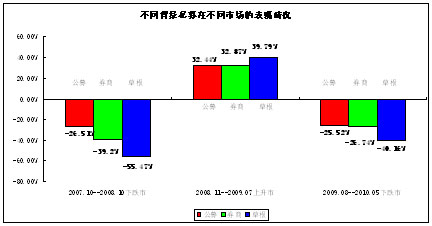

ЎЎЎЎХӘТӘЈә45.71%ЛҪДјҝҙқqПВ°лДкРРЗй 20%ЛҪДјҝҙҝХ

ЎЎЎЎ57.14%ЛҪДјХJ(rЁЁn)һйA№Й•ю(huЁ¬)ФЪ2000ЎӘ3000йgЯ\(yЁҙn)РР

ЎЎЎЎ54.29%ЛҪДј•ю(huЁ¬)ҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)ЯM(jЁ¬n)РРЯm¶ИН¶ЩY

ЎЎЎЎПыЩM(fЁЁi)Ўўбt(yЁ©)ЛҺЎўРВДЬФҙЧоКЬЛҪДјЗаІA

ЎЎЎЎ2010ДкЙП°лДкЈ¬A№ЙКРҲц(chЁЈng)Ҫӣ(jЁ©ng)ҡvБЛұ©өшЎў·ҙҸ—ЎўФЩұ©өшөДЯ^(guЁ°)іМЈ¬ПВөшБЛ28.32%Ј¬¶шк–(yЁўng)№вЛҪДјғHғHПВөш6.68%Ј¬ҙу·щЕЬЪAҙуұP(pЁўn)Ј¬Ҫ^ҢҰ(duЁ¬)КЗКРҲц(chЁЈng)ЙПпL(fЁҘng)о^Чо„ЕөДИәуwЎЈ

ЎЎЎЎПВ°лДкЈ¬ЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)•ю(huЁ¬)ГжЕRЗ°ЛщОҙУРөДҸН(fЁҙ)лsҫЦГжЈ¬ХюІЯГжЎўЩYҪрГжЎўҪӣ(jЁ©ng)қъ(jЁ¬)Гж¶јҙжФЪФS¶аІ»ҙ_¶ЁРФЈ¬ДЗГҙЛҪДј•ю(huЁ¬)ИзәОҝҙҙэПВ°лДкРРЗйДШЈҝкP(guЁЎn)ЧўДДР©°еүKөДН¶ЩYҷC(jЁ©)•ю(huЁ¬)ЈҝҢҰ(duЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)ЎўҳI(yЁЁ)ҝғ(jЁ©)өИТтЛШИзәОСРЕРЈҝбҳҢҰ(duЁ¬)Я@Р©Ҷ–(wЁЁn)о}Ј¬ЛҪДјЕЕЕЕҫW(wЁЈng)СРҫҝЦРРДбҳҢҰ(duЁ¬)И«Үш(guЁ®)60јТғһ(yЁӯu)РгЛҪДј»щҪр№ЬАнИЛЧцБЛХ{(diЁӨo)ІйҶ–(wЁЁn)ҫнЎЈ

ЎЎЎЎТ»ЎўЛҪДјЙП°лДкРРЗйоA(yЁҙ)ңy(cЁЁ)ҺЧәхЕc№ЙЦё·ҙПт¶шРР

ЎЎЎЎ»ШоҷЙП°лДкЛщЧцөДХ{(diЁӨo)ІйҶ–(wЁЁn)ҫнЈ¬ЛҪДјҢҰ(duЁ¬)РРЗйөДСРЕРЖ«Ц”(jЁ«n)ЙчЈ¬ҫSіЦХрКҺХыАнҝҙ·ЁөД•r(shЁӘ)әтҫУ¶аЈ¬ІЩЧчЙПӮ}(cЁЎng)О»Э^ЭpЈ¬УРР§өШ¶гЯ^(guЁ°)ПөҪy(tЁҜng)РФпL(fЁҘng)лU(xiЁЈn)ЎЈ

ЎЎЎЎН¬•r(shЁӘ)Ј¬ОТӮғҢўЛҪДјҢҰ(duЁ¬)ПВӮҖ(gЁЁ)ФВРРЗйөДСРЕРәНФ“ФВңыЙо300Цё”ө(shЁҙ)ЧЯ„Э(shЁ¬)ЧцБЛТ»ӮҖ(gЁЁ)әҶ(jiЁЈn)ҶОөДҢҰ(duЁ¬)ұИ°l(fЁЎ)¬F(xiЁӨn)Ј¬ЛҪДјҢҰ(duЁ¬)РРЗйөДСРЕРңК(zhЁіn)ҙ_ВКІўІ»ёЯЈ¬ЙхЦБУРПа·ҙөДЪ…„Э(shЁ¬)ЎЈұИИзЈ¬73%ЛҪДјҝҙқq1ФВРРЗйЈ¬1ФВ·Э…sҙуөш9.97%Ј¬Ц»УР26%ЛҪДјҝҙқqөД2ФВЈ¬ңыЙо300Цё”ө(shЁҙ)…sқqБЛ2.34%(ИзҲDТ»)Ј¬ТІтһ(yЁӨn)ЧCБЛЎ°ХжАнХЖОХФЪЙЩ”ө(shЁҙ)ИЛКЦАпЎұөДІ»ЧғХжАнЎЈ

ЎЎЎЎПаұИЛҪДјИЎөГөДғһ(yЁӯu)РгҳI(yЁЁ)ҝғ(jЁ©)Ј¬ОТӮғІ»лy°l(fЁЎ)¬F(xiЁӨn)Т»ӮҖ(gЁЁ)¬F(xiЁӨn)ПуЈ¬ҙу¶аЛҪДјҝҙ¶аІ»Чц¶аЈ¬ҝҙҝХІ»ЧцҝХЈ¬Тт?yЁӨn)йРРЗйЛІПўИf(wЁӨn)ЧғЈ¬У°н‘КРҲц(chЁЈng)ЧЯ„Э(shЁ¬)өДТтЛШТІлyТФоA(yЁҙ)ңy(cЁЁ)Ј¬ТтҙЛЈ¬ШSё»өДН¶ЩYҪӣ(jЁ©ng)тһ(yЁӨn)ҺНЦъЛҪДјј°•r(shЁӘ)ҢҰ(duЁ¬)КРҲц(chЁЈng)Ччіц·ҙ‘Ә(yЁ©ng)Ј¬Х{(diЁӨo)ХыІЩЧчІЯВФЈ¬¶гұЬПөҪy(tЁҜng)РФпL(fЁҘng)лU(xiЁЈn)Ј¬Я@ТІКЗЛҪДјм`»оРФғһ(yЁӯu)„Э(shЁ¬)өДуw¬F(xiЁӨn)ЎЈ

ЎЎЎЎәНСРЕРРРЗйПаұИЈ¬ЛҪДјҢҰ(duЁ¬)ҹбьc(diЁЈn)°еүKөДН¶ЩYҷC(jЁ©)•ю(huЁ¬)Яx“сұИЭ^ңК(zhЁіn)ҙ_Ј¬Т»ЦВҝҙәГөДРВДЬФҙЎўбt(yЁ©)ЛҺЎўлҠЧУРЕПўЎў…^(qЁұ)УтХсЕdөИ¶јПЖЖрЯ^(guЁ°)ІЁһ‘үСйҹөДРРЗйЎЈБнНвЈ¬ҫ«ЯxӮҖ(gЁЁ)№ЙЈ¬Я@ТІКЗІҝ·ЦЛҪДјФЪҙуөшөДРРЗйПВЯҖДЬИЎөГёЯКХТжөДФӯТтЦ®Т»ЎЈ

ЎЎЎЎҲDТ»Јә

ЎЎЎЎ¶юЎў45.71%ЛҪДјҝҙқqПВ°лДкРРЗй 20%ЛҪДјҝҙҝХ

ЎЎЎЎЙП°лДкA№ЙКРҲц(chЁЈng)Ҫӣ(jЁ©ng)ҡvБЛ‘KБТөДПВөшЈ¬ӮҖ(gЁЁ)№Йөш·щі¬40%ЎӘ50%өД№ЙЖұұИұИҪФКЗЈ¬РВ№ЙЖЖ°l(fЁЎ)іұІ»”аУҝ¬F(xiЁӨn)Ј¬ДЗГҙЈ¬лSЦшКРҲц(chЁЈng)№АЦөөДПВҪөЈ¬КРҲц(chЁЈng)•ю(huЁ¬)·сҙжФЪН¶ЩYҷC(jЁ©)•ю(huЁ¬)Јҝ

ЎЎЎЎ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬45.71%ЛҪДјҝҙқqПВ°лДкРРЗйЈ¬ҝҙөшөДһй20%(ИзҲD¶ю)ЎЈҝҙқqөДЛҪДјЦчТӘКЗХJ(rЁЁn)һйЈ¬КРҲц(chЁЈng)Ҫӣ(jЁ©ng)ҡvЯ^(guЁ°)ұ©өшә󣬹АЦөТСҪӣ(jЁ©ng)Э^өНЈ¬ҙжФЪН¶ЩYҷC(jЁ©)•ю(huЁ¬)Ј»ХюІЯГжТІУРй_(kЁЎi)КјЮD(zhuЁЈn)ЕҜөДЫEПуЈ»КРҲц(chЁЈng)өЧФЪІ»”аөШПВөшІ©ЮДәуТІЦрқuіц¬F(xiЁӨn)ЎЈ

ЎЎЎЎҝҙөшЛҪДјХJ(rЁЁn)һйЈ¬ПВ°лДкЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ҙжФЪ»ШХ{(diЁӨo)өДҝЙДЬЈ¬ЙПКР№«ЛҫҳI(yЁЁ)ҝғ(jЁ©)»ШВдЈ¬·ҝөШ®a(chЁЈn)Х{(diЁӨo)ҝШХюІЯЙРОҙіцұMЈ¬НЁГӣүәБҰҙуЈ¬ҡWӮщОЈҷC(jЁ©)әЪФЖүән”ЙРОҙЙўИҘөИЎЈ

ЎЎЎЎҲD¶юЈә

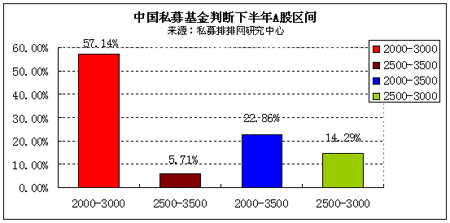

ЎЎЎЎИэЎў57.14%ЛҪДјХJ(rЁЁn)һйA№Й•ю(huЁ¬)ФЪ2000ЎӘ3000йgЯ\(yЁҙn)РР

ЎЎЎЎКРҲц(chЁЈng)ҝҙқqҝҙөшөДФӯТтәЬ¶аЈ¬ЧЯ„Э(shЁ¬)ТІ“дЛ·ГФлxЈ¬ҷC(jЁ©)•ю(huЁ¬)ЕcпL(fЁҘng)лU(xiЁЈn)Н¬ҙжЈ¬ДЗГҙЈ¬A№Й•ю(huЁ¬)ФЪДДӮҖ(gЁЁ)…^(qЁұ)йgЯ\(yЁҙn)РРДШЈҝ

ЎЎЎЎ“ю(jЁҙ)ұҫСРҫҝЦРРДөДХ{(diЁӨo)Ійп@КҫЈ¬57.14%ЛҪДјХJ(rЁЁn)һйПВ°лДкA№Й•ю(huЁ¬)ФЪ2000ЎӘ3000…^(qЁұ)йgЯ\(yЁҙn)РРЈ¬22.86%ЛҪДјХJ(rЁЁn)һйA№ЙөДЯ\(yЁҙn)РР…^(qЁұ)йgКЗ2000ЎӘ3500(ИзҲDИэ)ЎЈ

ЎЎЎЎҫCәПҒн(lЁўi)ҝҙЈ¬ЧоұҜУ^ҝҙөҪ2000ьc(diЁЈn)Ј¬Я@КЗФЪЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ҝмЛЩ»ШВдөДҳO¶ЛЗйӣrПВІЕ•ю(huЁ¬)іц¬F(xiЁӨn)өДЗйӣrЎЈ

ЎЎЎЎЧоҳ·(lЁЁ)У^өДҝҙөҪ3500ьc(diЁЈn)Ј¬І»Я^(guЁ°)іЦҳ·(lЁЁ)У^‘B(tЁӨi)¶ИөДЛҪДјТІМ№СФЈ¬ФЪЯ@ӮҖ(gЁЁ)Я^(guЁ°)іМЦРЈ¬2800Ўў3200Ўў3400ьc(diЁЈn)ҢўКЗҫЮҙуөДүәБҰО»Ј¬ТӘН»ЖЖөДлy¶ИұИЭ^ҙуЈ¬РиТӘКРҲц(chЁЈng)ғИ(nЁЁi)НвТтөДЕдәПЎЈ

ЎЎЎЎҲDИэЈә

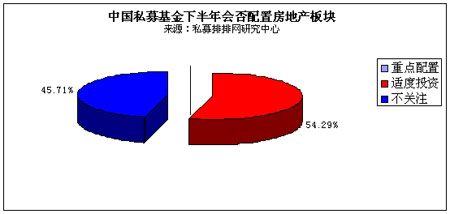

ЎЎЎЎЛДЎў 54.29%ЛҪДј•ю(huЁ¬)ҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)ЯM(jЁ¬n)РРЯm¶ИН¶ЩY

ЎЎЎЎлSЦшЎ°РВҮш(guЁ®)К®—lЎұөДіцЕ_(tЁўi)Ј¬·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)іц¬F(xiЁӨn)БЛК·ЙПЧоһйҮА(yЁўn)…–өДХ{(diЁӨo)ҝШЈ¬·ҝөШ®a(chЁЈn)°еүK‘Ә(yЁ©ng)В•ұ©өшЈ¬ДЗГҙЈ¬өш·щҫЮҙуөД·ҝөШ®a(chЁЈn)ФЪПВ°лДк•ю(huЁ¬)·сГжЕRН¶ЩYҷC(jЁ©)•ю(huЁ¬)ДШЈҝЛҪДј•ю(huЁ¬)·сҢҰ(duЁ¬)ЖдЯM(jЁ¬n)РРЕдЦГЈҝ

ЎЎЎЎХ{(diЁӨo)Ійп@КҫЈ¬54.29%ЛҪДјұнКҫ•ю(huЁ¬)ЯM(jЁ¬n)РРЯm¶ИН¶ЩY(ИзҲDЛД)Ј¬Тт?yЁӨn)й·ҝөШ®a(chЁЈn)өш·щҫЮҙуЈ¬ҙжФЪлA¶ОРФөДҷC(jЁ©)•ю(huЁ¬)Ј¬Н¬•r(shЁӘ)Ј¬Іҝ·Ц·ҝөШ®a(chЁЈn)ЙПКР№«ЛҫЩ|(zhЁ¬)өШЭ^әГЈ¬ҝЙТФҝј‘]Яm®”(dЁЎng)ЕдЦГЎЈө«УЙУЪҮш(guЁ®)јТҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)өДХ{(diЁӨo)ҝШ‘B(tЁӨi)¶ИЗ°ЛщОҙУРөДҲФ(jiЁЎn)ӣQЈ¬әуАm(xЁҙ)•ю(huЁ¬)·сА^Аm(xЁҙ)іцЕ_(tЁўi)ПакP(guЁЎn)Х{(diЁӨo)ҝШҙлК©лyТФоA(yЁҙ)ңy(cЁЁ)Ј¬ЛщТФІўӣ](mЁҰi)УРЛҪДјұнКҫҢҰ(duЁ¬)ЖдЯM(jЁ¬n)РРЦШьc(diЁЈn)ЕдЦГЎЈ

ЎЎЎЎҲDЛДЈә

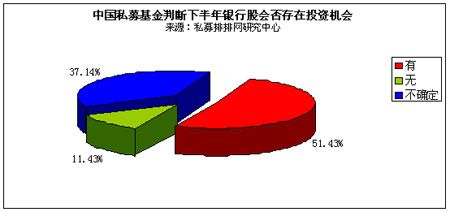

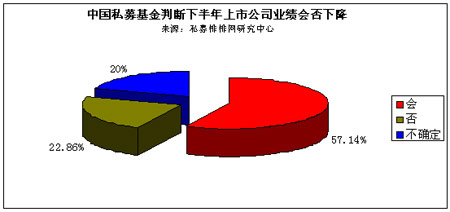

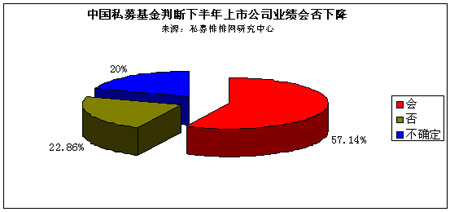

ЎЎЎЎОеЎў 51.43%ЛҪДјХJ(rЁЁn)һйгyРР№ЙҫЯУРН¶ЩYҷC(jЁ©)•ю(huЁ¬)

ЎЎЎЎЧчһйЛ{(lЁўn)»I°еүKөДҙъұнЈ¬гyРР°еүKәНөШ®a(chЁЈn)°еүKҢҰ(duЁ¬)ҙуұP(pЁўn)өДЧчУГКЗҫЮҙуөДЈ¬лSЦшгyРР°еүKөДПВөшЈ¬№АЦөМҺУЪҡvК·өНО»Ј¬•ю(huЁ¬)·сҙжФЪН¶ЩYҷC(jЁ©)•ю(huЁ¬)ДШЈҝ

ЎЎЎЎ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬51.43%ЛҪДјХJ(rЁЁn)һйгyРР°еүKПВ°лДкҫЯУРН¶ЩYҷC(jЁ©)•ю(huЁ¬)Ј¬ғHғH11.4%өДЛҪДјұнКҫІ»ҝҙәГгyРРөДН¶ЩYҷC(jЁ©)•ю(huЁ¬)(ИзҲDОе)ЎЈгyРР°еүKөД№АЦөМҺУЪҡvК·өДөНО»КЗЛҪДјҝҙәГЛьөДЧоҙуФӯТтЈ¬®”(dЁЎng)И»Ј¬Іҝ·ЦЛҪДјХJ(rЁЁn)һйгyРР№Йі¬өшЈ¬УР·ҙҸ—өДТӘЗуЈ¬ҫЯУРлA¶ОРФөДҷC(jЁ©)•ю(huЁ¬)Ј¬ө«·ҙҸ—әу‘Ә(yЁ©ng)Ф“РЎРДІЩЧчЎЈ

ЎЎЎЎҲDОеЈә

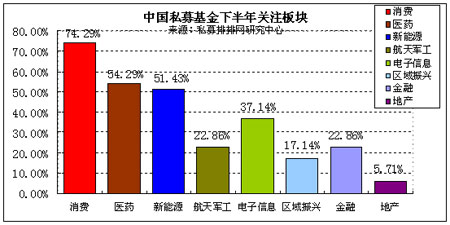

ЎЎЎЎБщЎўПыЩM(fЁЁi)Ўўбt(yЁ©)ЛҺЎўРВДЬФҙЧоКЬЛҪДјЗаІA

ЎЎЎЎЙП°лДкЛҪДјИЎөГғһ(yЁӯu)®җөДҳI(yЁЁ)ҝғ(jЁ©)Ј¬ҫ«ЯxӮҖ(gЁЁ)№ЙКЗЦчТӘФӯТтЈ¬ФЪХрКҺөДРРЗйАпЈ¬ЭpЦё”ө(shЁҙ)ЎўЦШӮҖ(gЁЁ)№ЙЧоһйЦШТӘЈ¬ФЪИхКРЦРҢӨХТөҪәГ№ЙЖұТАИ»ДЬүтЩҚИЎКХТжЎЈ

ЎЎЎЎХ{(diЁӨo)Ійп@КҫЈ¬ПыЩM(fЁЁi)КЗЧоКЬЛҪДјЗаІAөД°еүKЈ¬ 74.29%ЛҪДјұнКҫкP(guЁЎn)ЧўЈ¬¶шҪӣ(jЁ©ng)ҡvЯ^(guЁ°)ҙу·щ»ШХ{(diЁӨo)өДбt(yЁ©)ЛҺ№ЙТІөГөҪЛҪДјөДЦШьc(diЁЈn)ЕдЦГЈ¬54.29%ЛҪДјҝҙәГЖдПВ°лДкөДұн¬F(xiЁӨn)Ј¬РВДЬФҙЎўлҠЧУРЕПўТІТФ51.43%әН37.14%«@өГЛҪДјөДНЖЛ](ИзҲDБщ)ЎЈХ{(diЁӨo)ХыҪӣ(jЁ©ng)қъ(jЁ¬)ҪY(jiЁҰ)ҳӢ(gЁ°u)әН®a(chЁЈn)ҳI(yЁЁ)Йэјү(jЁӘ)КЗЦРҮш(guЁ®)ұШнҡТӘЧЯөДВ·Ј¬РВЕd®a(chЁЈn)ҳI(yЁЁ)ҙъұнЦшЦРҮш(guЁ®)ОҙҒн(lЁўi)Ҫӣ(jЁ©ng)қъ(jЁ¬)өД°l(fЁЎ)Х№·ҪПтЈ¬ХюІЯ·ціЦБҰ¶ИЭ^ҙуЈ¬КЗОҙҒн(lЁўi)өДЦчо}Ј¬Я@КЗЛҪДјТ»ЦВҝҙәГөДФӯТтЛщФЪЎЈ

ЎЎЎЎҲDБщЈә

ЎЎЎЎЖЯЎў 28.57%ЛҪДјПаРЕХюё®•ю(huЁ¬)іцҙлК©ҙМјӨҪӣ(jЁ©ng)қъ(jЁ¬)

ЎЎЎЎХюё®өДәкУ^Ҫӣ(jЁ©ng)қъ(jЁ¬)ХюІЯКЗӣQ¶ЁКРҲц(chЁЈng)ПВ°лДкЧЯ„Э(shЁ¬)өДТ»ӮҖ(gЁЁ)ЦШТӘТтЛШЈ¬ГжҢҰ(duЁ¬)ҸН(fЁҙ)лsөДҪӣ(jЁ©ng)қъ(jЁ¬)РО„Э(shЁ¬)Ј¬Үш(guЁ®)јТ•ю(huЁ¬)·сФЩҙОіцЕ_(tЁўi)ҙМјӨҪӣ(jЁ©ng)қъ(jЁ¬)өДХюІЯДШЈҝ

ЎЎЎЎ“ю(jЁҙ)ұҫСРҫҝЦРРДХ{(diЁӨo)Ійп@КҫЈ¬28.57%ЛҪДјЕР”аЦРСлХюё®•ю(huЁ¬)іцЕ_(tЁўi)ҙлК©Ғн(lЁўi)ҙМјӨҪӣ(jЁ©ng)қъ(jЁ¬)өД°l(fЁЎ)Х№Ј¬ГжҢҰ(duЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)ҝЙДЬ»ШВдөДпL(fЁҘng)лU(xiЁЈn)Ј¬Хюё®ұШнҡТӘІЙИЎПа‘Ә(yЁ©ng)өДҙлК©Ј»17.14%ЛҪДј„tХJ(rЁЁn)һйІ»•ю(huЁ¬)іцЕ_(tЁўi)ҙМјӨҪӣ(jЁ©ng)қъ(jЁ¬)ҙлК©Ј¬ФЪҪӣ(jЁ©ng)қъ(jЁ¬)ҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыЯ^(guЁ°)іМЦРЈ¬Ҫӣ(jЁ©ng)қъ(jЁ¬)»ШВдКЗұШИ»өДЈ¬»ШВдіМ¶ИТІ‘Ә(yЁ©ng)Ф“КЗХюё®ДЬүтҪУКЬөД·¶ҮъЎЈ54.29%өДЛҪДј„tіЦІ»ҙ_¶ЁөД‘B(tЁӨi)¶ИЈ¬РиТӘЯM(jЁ¬n)Т»ІҪУ^Ім(ИзҲDЖЯ)ЎЈ

ЎЎЎЎҲDЖЯЈә

ЎЎЎЎ°ЛЎў31.43%ЛҪДјХJ(rЁЁn)һйПВ°лДкЩYҪрГж•ю(huЁ¬)ҫoҝs

ЎЎЎЎЩYҪрГжКЗЦЖјsКРҲц(chЁЈng)ұн¬F(xiЁӨn)өДЧоЦұҪУТтЛШЈ¬ФЪНЁГӣөДүәБҰәНҪӣ(jЁ©ng)қъ(jЁ¬)ГжЕR»ШХ{(diЁӨo)өДЗйӣrПВЈ¬•ю(huЁ¬)·сҙжФЪјУПўөДҝЙДЬЈ¬ШӣҺЕХюІЯ•ю(huЁ¬)ИзәОСЭЧғДШЈҝ

ЎЎЎЎХ{(diЁӨo)Ійп@КҫЈ¬28.57%ЛҪДјХJ(rЁЁn)һйПВ°лДкЩYҪр•ю(huЁ¬)ГжЕRҢ’ЛЙөДҫЦГжЈ¬31.43%ЛҪДјХJ(rЁЁn)һйЩYҪрГж•ю(huЁ¬)СУАm(xЁҙ)ҫoҝsөД‘B(tЁӨi)„Э(shЁ¬)Ј¬ТвТҠ(jiЁӨn)·ЦЖзЭ^ҙуЈ¬ТІХf(shuЁӯ)ГчБЛПВ°лДкКРҲц(chЁЈng)ГжЕRөДІ»ҙ_¶ЁұИЭ^ҸН(fЁҙ)лsЈ¬ 40%ЛҪДј„tІ»ҙ_¶Ё(ИзҲD°Л)ЎЈ

ЎЎЎЎҲD°ЛЈә

ЎЎЎЎҫЕЎў 57.14%ЛҪДјХJ(rЁЁn)һйЙПКР№«ЛҫҳI(yЁЁ)ҝғ(jЁ©)•ю(huЁ¬)ПВҪө

ЎЎЎЎҪӣ(jЁ©ng)қъ(jЁ¬)ГжКЗКРҲц(chЁЈng)өДёщұҫЈ¬ЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ҪY(jiЁҰ)ҳӢ(gЁ°u)ТӘХ{(diЁӨo)ХыЈ¬Ҫӣ(jЁ©ng)қъ(jЁ¬)РиТӘҪӣ(jЁ©ng)ҡvкҮНҙЈ¬Ҫӣ(jЁ©ng)қъ(jЁ¬)»ШВдТІФS•ю(huЁ¬)КЗПВ°лДкөДЦчРэВЙЈ¬ДЗГҙЈ¬Я@ҢҰ(duЁ¬)ЙПКР№«ЛҫөДҳI(yЁЁ)ҝғ(jЁ©)У°н‘•ю(huЁ¬)УР¶аҙуДШЈҝ

ЎЎЎЎ57.14%ЛҪДјХJ(rЁЁn)һйПВ°лДкЙПКР№«ЛҫөДҳI(yЁЁ)ҝғ(jЁ©)?cЁЁ)цЛЩ•?huЁ¬)іц¬F(xiЁӨn)ПВҪөЈ¬22.86%ЛҪДјХJ(rЁЁn)һйҳI(yЁЁ)ҝғ(jЁ©)І»•ю(huЁ¬)іц¬F(xiЁӨn)ПВҪөЈ¬20%„tұнКҫІ»ҙ_¶Ё(ИзҲDҫЕ)ЎЈ

ЎЎЎЎҲDҫЕЈә

ЎЎЎЎПВ°лДкРРЗй•ю(huЁ¬)ИзәОСЭА[Ј¬ДДР©°еүK•ю(huЁ¬)ЧЯіцІЁһ‘үСйҹөДРРЗйЈ¬ЛҪДјУЦ•ю(huЁ¬)УРФхҳУөДұн¬F(xiЁӨn)Ј¬КРҲц(chЁЈng)ҢўҺ§ҪoОТӮғҙр°ёЎЈ

ЎЎЎЎөЪИэІҝ·ЦЈәк–(yЁўng)№вЛҪДјҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)

ЎЎЎЎСРҫҝҶT Ен•ФОд

ЎЎЎЎ1.ҪсДкТФҒн(lЁўi)ҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)ЈәДПҫ©КАНЁ1ЖЪЈ¬18.53%ХӘ№Ъ

ЎЎЎЎКЬҙМјӨХюІЯНЛіцоA(yЁҙ)ЖЪЎў·ҝөШ®a(chЁЈn)Х{(diЁӨo)ҝШБҰ¶ИјУҙуЎўҡWӮщОЈҷC(jЁ©)ВыСУөДУ°н‘Ј¬ңыЙо300Цё”ө(shЁҙ)ФЪ2010ДкЙП°лДкөш·щЯ_(dЁў)28.32%Ј¬һйИ«ЗтЦчТӘ№ЙЖұКРҲц(chЁЈng)өДөш·щЦ®№ЪЎЈ

ЎЎЎЎұҫСРҫҝЦРРДІ»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)өД449ӮҖ(gЁЁ)·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜЛҪДјЧCИҜРЕНР®a(chЁЈn)Ж·ЦРЈ¬ҙжАm(xЁҙ)ЖЪФЪ°лДкТФЙПөД№ІУР356ӮҖ(gЁЁ)(Н¬ұИЙПЖЪРВФц6ӮҖ(gЁЁ))Ј¬ЖҪҫщКХТжВКһй-6.68%Ј¬ЕЬЪAЦё”ө(shЁҙ)21.64%Ј¬¶ш№ЙЖұРН№«Дј»щҪрҪсДкөДКХТжВКһй-18.99%ЎЈ

ЎЎЎЎҸДЕЕГы°сҶОҒн(lЁўi)ҝҙЈ¬іЈКҝЙј№ЬАнөДКАНЁ1ЖЪТФ18.53%өДКХТжВКҠZөГ°лДк¶И№ЪЬҠЈ»өЪ¶юГыһйВ“(liЁўn)әПЧCИҜ№ЬАнөДЦРИЪВ“(liЁўn)әПіЙйL(zhЁЈng)2М–(hЁӨo)Ј¬КХТжВКһй17.98%Ј»„ўГчЯ_(dЁў)№ЬАнөДГчЯ_(dЁў)2ЖЪТФ17.66%КХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ–(hЁӨo) | Гы·Q | Н¶ЩYоҷҶ–(wЁЁn) | Н¶ЩYҪӣ(jЁ©ng)Ан | ЧоРВёьРВ•r(shЁӘ)йg | ҶОО»ғфЦө | АЫУӢ(jЁ¬)КХТжВК | 2010 ДкКХТжВК |

| 1 | ЙоҮш(guЁ®)Н¶ ЎӨ КАНЁ 1 ЖЪ | КАНЁЩY®a(chЁЈn) | іЈКҝЙј | 2010-06-04 | 74 | -26.00% | 18.53% |

| 2 | ЦРИЪЈӯВ“(liЁўn)әПіЙйL(zhЁЈng)¶юМ–(hЁӨo) | В“(liЁўn)әПЧCИҜ | ЎӘЎӘ | 2010-06-09 | 1.3248 | 32.48% | 17.98% |

| 3 | ЙоҮш(guЁ®)Н¶ ЎӨ ГчЯ_(dЁў) 2 ЖЪ | ГчЯ_(dЁў)ЩY®a(chЁЈn) | „ўГчЯ_(dЁў) | 2010-06-10 | 211.9 | 111.90% | 17.66% |

| 4 | ЙҪ–|РЕНР ЎӨ Н®Фҙ 2 М–(hЁӨo) | Н®ФҙН¶ЩY | АоНю | 2010-06-30 | 1.2634 | 26.34% | 17.36% |

| 5 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 5 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 139.57 | 39.57% | 17.24% |

| 6 | ЙоҮш(guЁ®)Н¶ ЎӨ ГчЯ_(dЁў) 3 ЖЪ | ГчЯ_(dЁў)ЩY®a(chЁЈn) | „ўГчЯ_(dЁў) | 2010-06-18 | 125.08 | 25.08% | 17.08% |

| 7 | ЦРФӯАнШ”(cЁўi) - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | ПД•ФЭx | 2010-06-25 | 1.7939 | 79.39% | 15.37% |

| 8 | ЦРИЪЈӯИAҢҡ 1 М–(hЁӨo) | ҫЫТжН¶ЩY | ң«РЎЙъ | 2010-06-25 | 1.2993 | 29.93% | 14.90% |

| 9 | »ӣШ”(cЁўi)РЕНР ЎӨ ҪЬ„PТ»ЖЪ | ҪЬ„PЩY®a(chЁЈn) | Бәд“ | 2010-06-30 | 1.4132 | 41.32% | 14.00% |

| 10 | ИAқҷ(rЁҙn)РЕНР ЎӨ ЙРСЕ 7 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 126.69 | 26.69% | 13.00% |

ЎЎЎЎҸДХыуwЗйӣrҒн(lЁўi)ҝҙЈ¬№ІУР98ӮҖ(gЁЁ)®a(chЁЈn)Ж·(Хј27.5%)ҢҚ(shЁӘ)¬F(xiЁӨn)Ҫ^ҢҰ(duЁ¬)КХТжЈ¬И«Іҝ®a(chЁЈn)Ж·ЕЬЪAҙуұP(pЁўn)ЎЈ

ЎЎЎЎЙП°лДк№ЪЬҠКАНЁ1ЖЪЈ¬ұM№ЬҪсДкКХТжШSәсЈ¬ө«АЫУӢ(jЁ¬)КХТжВКИФһй-26%Ј¬ЦчТӘФӯТтКЗФЪ2008ДкМқ“pҮА(yЁўn)ЦШЎЈө«КЗ“ю(jЁҙ)¶ӯКВйL(zhЁЈng)іЈКҝЙјҪйҪBЈ¬ЧФ2009Дк6ФВәуЈ¬ЛыУHЧФІЩө¶Ј¬ҳI(yЁЁ)ҝғ(jЁ©)Т»В·НщЙПпjЙэЎЈ

ЎЎЎЎіЈКҝЙјҢҰ(duЁ¬)Я^(guЁ°)ИҘҮА(yЁўn)ЦШМқ“pөДҪвбҢКЗЈ¬Ў°І»Цч„У(dЁ°ng)ЧцпL(fЁҘng)ҝШКЗТ»ӮҖ(gЁЁ)ЧоЦВГьөДФӯТтЈ¬КЗН¶ЩYөДТ»ӮҖ(gЁЁ)ҙујЙЎЈӣ](mЁҰi)УРпL(fЁҘng)ҝШЈ¬ҫНәЬлyөГТФЙъҙжЈ¬Я@КЗОТӮғК§”ЎөДёщұҫФӯТтЎЈЎұ

ЎЎЎЎұҫСРҫҝЦРРДХJ(rЁЁn)һйЈ¬КАНЁЩY®a(chЁЈn)Ц®ЛщТФДЬФЪҪсДкЙП°лДкИЎөГИзҙЛтңИЛөДіЙҝғ(jЁ©)Ј¬Т»КЗҮА(yЁўn)ёспL(fЁҘng)ҝШЈ¬¶юКЗФЪУЪЖдӮҖ(gЁЁ)№ЙөДҫ«ЯxДЬБҰЎЈ

ЎЎЎЎІ»ғHКАНЁИзҙЛЈ¬јҡ(xЁ¬)ҝҙЕЕФЪ°сҶОЗ°БРөД®a(chЁЈn)Ж·Ј¬ИзГчЯ_(dЁў)ЎўҪЬ„PЎўН®ФҙЈ¬Я@Р©¶јКЗҪь°лДкҳI(yЁЁ)ҝғ(jЁ©)ЙПЙэЭ^ҝмөД®a(chЁЈn)Ж·Ј¬ЖдІЩЧчЛјВ·әНКАНЁЩY®a(chЁЈn)Н¬іцТ»ЮHЎЈ

ЎЎЎЎұҫСРҫҝЦРРДҢҰ(duЁ¬)ЛҪДј»щҪрөДЙП°лДкХ{(diЁӨo)Ійп@КҫЈ¬ЙП°лДкҳI(yЁЁ)ҝғ(jЁ©)ғһ(yЁӯu)РгөД»щҪрҳI(yЁЁ)ҝғ(jЁ©)Ғн(lЁўi)ФҙЦчТӘУРЛДӮҖ(gЁЁ)РРҳI(yЁЁ)Ј¬·Ц„eКЗПыЩM(fЁЁi)Ўўбt(yЁ©)ЛҺЎўРВДЬФҙәНлҠЧУРЕПўЈ¬¶шПВ°лДкөДН¶ЩYІЯВФЈ¬ЛыӮғН¬ҳУЗаІAУЪЯ@ЛДӮҖ(gЁЁ)°еүKЎЈ

ЎЎЎЎ2.Ҫь¶юК®ЛДӮҖ(gЁЁ)ФВьc(diЁЈn)Фu(pЁӘng)ЈәРВғr(jiЁӨ)Цө2ЖЪҳI(yЁЁ)ҝғ(jЁ©)·ӯғЙ·¬Ј¬ғфЦө1.8662өЪТ»Гы

ЎЎЎЎҪь¶юК®ЛДӮҖ(gЁЁ)ФВңыЙо300Цё”ө(shЁҙ)ПВөшБЛ26.53%Ј¬ұҫСРҫҝЦРРДІ»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)өД449ӮҖ(gЁЁ)·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜЛҪДјЧCИҜРЕНР®a(chЁЈn)Ж·ЦР(Н¬ұИЙПЖЪРВФц15ӮҖ(gЁЁ))Ј¬ҙжАm(xЁҙ)ЖЪФЪғЙДкТФЙПөДУР135ӮҖ(gЁЁ)(Н¬ұИЙПЖЪРВФц6ӮҖ(gЁЁ))Ј¬ЖҪҫщКХТжВКһй-10.78%Ј¬ЕЬЪAЦё”ө(shЁҙ)15.75%Ј¬ө«ХыуwКХТжЛ®ЖҪН¬ұИЙПЖЪҙу·щПВҪөЎЈ

ЎЎЎЎҸД°сҶОЗ°БРҝҙЈ¬Б_ӮҘҸVХЖ¶жөД»ӣШ”(cЁўi)-РВғr(jiЁӨ)Цө2ЖЪА^Аm(xЁҙ)ТФ202.32%өДКХТжВКЕЕФЪөЪТ»О»Ј¬оI(lЁ«ng)ПИөЪ¶юГыөДьSФЖЬҺ№ЬАнөДРВғr(jiЁӨ)Цө3ЖЪ80.75%Ц®¶аЈ¬өЪИэГыКЗ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–(hЁӨo)Ј¬КХТжВКһй120.86%ЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ–(hЁӨo) | Гы·Q | Н¶ЩYоҷҶ–(wЁЁn) | »щҪрҪӣ(jЁ©ng)Ан | ЧоРВёьРВ•r(shЁӘ)йg | ҶОО»ғфЦө | АЫУӢ(jЁ¬)КХТжВК | Ҫь 24 ӮҖ(gЁЁ)ФВФцйL(zhЁЈng)ВК |

| 1 | »ӣШ”(cЁўi)РЕНР ЎӨ РВғr(jiЁӨ)Цө 2 ЖЪ | РВғr(jiЁӨ)Цө | Б_ӮҘҸV | 2010-06-25 | 1.8662 | 86.62% | 202.32% |

| 2 | »ӣШ”(cЁўi)РЕНР ЎӨ РВғr(jiЁӨ)Цө 3 ЖЪ | РВғr(jiЁӨ)Цө | ьSФЖЬҺ | 2010-06-25 | 1.3908 | 39.08% | 121.57% |

| 3 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М–(hЁӨo) | –|·ҪЧCИҜ | ЦЬІ©„Щ | 2010-06-25 | 1.6816 | 68.16% | 120.86% |

| 4 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 4 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 158.56 | 58.56% | 110.82% |

| 5 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 3 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 150.36 | 50.36% | 97.45% |

| 6 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 2 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 145.18 | 45.18% | 95.56% |

| 7 | ЙоҮш(guЁ®)Н¶ ЎӨ эҲтv | эҲтvЩY®a(chЁЈn) | …ЗлU(xiЁЈn)·е | 2010-06-04 | 110.39 | 10.39% | 86.97% |

| 8 | »ӣШ”(cЁўi)РЕНР ЎӨ РВғr(jiЁӨ)Цө | РВғr(jiЁӨ)Цө | кҗСУМ© | 2010-06-25 | 1.3271 | 32.71% | 84.27% |

| 9 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРХ\(chЁҰng) | ЙРХ\(chЁҰng)ЩY®a(chЁЈn) | РӨИA | 2010-06-18 | 150.99 | 50.99% | 79.05% |

| 10 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 1 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 141.8 | 41.80% | 76.35% |

ЎЎЎЎФЪЯ@135ӮҖ(gЁЁ)®a(chЁЈn)Ж·ЦРЈ¬ЖдЦРҢҚ(shЁӘ)¬F(xiЁӨn)Ҫ^ҢҰ(duЁ¬)КХТжөДУР106ӮҖ(gЁЁ)(Хј78.52%)Ј¬ЕЬЪAҙуұP(pЁўn)өДУР129ӮҖ(gЁЁ)(Хј95.56%)Ј¬ғHУРЙЩ”ө(shЁҙ)ҺЧЦ»®a(chЁЈn)Ж·ЕЬЭ”ҙуұP(pЁўn)ЎЈ

ЎЎЎЎФЪЯ@ғЙДкөДХрКҺРРЗйЦРЈ¬пL(fЁҘng)ёсјӨЯM(jЁ¬n)өДЛҪДј»щҪр№ЬАнИЛҙу·Е®җІКЈ¬ҙъұнХЯИзРВғr(jiЁӨ)ЦөЎўЙРСЕЎўэҲтvЎўГчЯ_(dЁў)өИЈ¬ҫщИЎөГтңИЛіЙҝғ(jЁ©)ЎЈ

ЎЎЎЎ¶шпL(fЁҘng)ёсЭ^һйұЈКШХЯИзЦРҮш(guЁ®)эҲЎўРЗКҜөИЈ¬КХТжВКФЪ·eҳOРНЛҪДјГжЗ°…sВФп@ЯdЙ«ЎЈ

ЎЎЎЎФЪРЬЕЈКРЦРТ»В·¶јЖҪМ№ЧЯЯ^(guЁ°)Ғн(lЁўi)өДЛҪДјИзОд®”(dЁЎng)ЎўөӯЛ®ИӘЎўЦмИёөИ„tұн¬F(xiЁӨn)өГПа®”(dЁЎng)·Җ(wЁ§n)ҪЎЈ¬КХТжҪйУЪЗ°ғЙХЯЦ®йgЎЈ

ЎЎЎЎҸДЛҪДј№ЬАнИЛөДіцЙнҒн(lЁўi)ҝҙЈ¬ИҜЙМЕЙФЪЯ@·NРРЗйЦРёьҫЯғһ(yЁӯu)„Э(shЁ¬)Ј¬ЕЕГыЗ°БРөДҙуІҝ·ЦһйИҜЙМіцЙнЎЈ

ЎЎЎЎұҫСРҫҝЦРРДХJ(rЁЁn)һйЈ¬ИҜЙМұіҫ°өДЛҪДј»щҪр№ЬАнИЛЦ®ЛщТФДЬИЎөГЭ^әГіЙҝғ(jЁ©)Ј¬ФӯТтКЗЖдІЩЧчпL(fЁҘng)ёсЖ«·eҳOЈ¬ФЪӮҖ(gЁЁ)№ЙөДҫ«ЯxәНРРЗй°СОХЙПғһ(yЁӯu)УЪЖдЛыұіҫ°өДЛҪДј»щҪр№ЬАнИЛЎЈө«КЗЈ¬ҳI(yЁЁ)ҝғ(jЁ©)ЧоҝҝәуөДТІКЗИҜЙМіцЙнЈ¬Т»ө©ЧҘеe(cuЁ°)РРЗйЈ¬Н¶еe(cuЁ°)ҳЛ(biЁЎo)өДЈ¬Ңў•ю(huЁ¬)“pК§‘KЦШЎЈ

ЎЎЎЎ3.ҪьТ»ДкҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)ЈәЛҪДјХыуwҳI(yЁЁ)ҝғ(jЁ©)ҙу·щПВҪө

ЎЎЎЎңыЙо300Цё”ө(shЁҙ)ФЪҪьК®¶юӮҖ(gЁЁ)ФВПВөшБЛ7.13%Ј¬ұҫСРҫҝЦРРДІ»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)өД449ӮҖ(gЁЁ)·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»Ҝ®a(chЁЈn)Ж·ЦРЈ¬ЖдЦРҙжАm(xЁҙ)ЖЪФЪТ»ДкТФЙПөД№ІУР270ӮҖ(gЁЁ)(Н¬ұИЙПЖЪРВФц32ӮҖ(gЁЁ))Ј¬ЖҪҫщКХТжВКһй-12.78%Ј¬Н¬ұИЙПЖЪҙу·щПВҪөЈ¬ЕЬЭ”ҙуұP(pЁўn)5.65%ЎЈ

ЎЎЎЎ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–(hЁӨo)әНУа¶Ёәг№ЬАнөДТн»ўіЙйL(zhЁЈng)А^Аm(xЁҙ)ұЈіЦөЪТ»ЎўөЪ¶юөДО»ЦГЈ¬КХТжВК·Ц„eһй79.6%Ўў75.45%Ј¬Б_ӮҘҸVөДРВғr(jiЁӨ)Цө2ЖЪТФ61.74%КХТжВКЕЕФЪөЪИэО»ЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ–(hЁӨo) | Гы·Q | Н¶ЩYоҷҶ–(wЁЁn) | Н¶ЩYоҷҶ–(wЁЁn) | ЧоРВёьРВ•r(shЁӘ)йg | ҶОО»ғфЦө | АЫУӢ(jЁ¬)КХТжВК | ҪьК®¶юӮҖ(gЁЁ)ФВКХТжВК |

| 1 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М–(hЁӨo) | –|·ҪЧCИҜ | ЦЬІ©„Щ | 2010-06-25 | 1.6816 | 68.16% | 79.60% |

| 2 | ЦШ‘cҮш(guЁ®)Н¶ЈӯТн»ўіЙйL(zhЁЈng) | Тн»ўН¶ЩY | Уа¶Ёәг | 2010-06-25 | 1.1992 | 19.92% | 75.45% |

| 3 | »ӣШ”(cЁўi)РЕНР ЎӨ РВғr(jiЁӨ)Цө 2 ЖЪ | РВғr(jiЁӨ)Цө | Б_ӮҘҸV | 2010-06-25 | 1.8662 | 86.62% | 61.74% |

| 4 | »ӣШ”(cЁўi)РЕНР ЎӨ РВғr(jiЁӨ)Цө | РВғr(jiЁӨ)Цө | кҗСУМ© | 2010-06-25 | 1.3271 | 32.71% | 50.43% |

| 5 | ЦРФӯАнШ”(cЁўi) - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | ПД•ФЭx | 2010-06-25 | 1.7939 | 79.39% | 50.14% |

| 6 | ЦРФӯАнШ”(cЁўi) - әкАы 2 ЖЪ | эҲЪAё»қЙ | НҜөЪЭW | 2010-06-18 | 1.4014 | 40.14% | 45.89% |

| 7 | Ҫ»гyҮш(guЁ®)РЕ ЎӨ ¶ҰдhіЙйL(zhЁЈng)Т»ЖЪ | ¶ҰдhЩY®a(chЁЈn) | ҸҲёЯ | 2010-06-25 | 1.8322 | 83.22% | 44.74% |

| 8 | ИAқҷ(rЁҙn)РЕНР ЎӨ Х№І© 1 ЖЪ | Х№І©Н¶ЩY | кҗдh | 2010-06-25 | 143.53 | 43.53% | 43.75% |

| 9 | ЦРИЪЈӯВ“(liЁўn)әПіЙйL(zhЁЈng)¶юМ–(hЁӨo) | В“(liЁўn)әПЧCИҜ | ЎӘЎӘ | 2010-06-09 | 1.3248 | 32.48% | 40.19% |

| 10 | ЦРИЪ ЎӨ ҳ·(lЁЁ)кЙ | Фҙҳ·(lЁЁ)кЙ | Фш•ФқҚ | 2010-06-30 | 2.1669 | 116.69% | 38.44% |

ЎЎЎЎФЪЯ@270ӮҖ(gЁЁ)®a(chЁЈn)Ж·ЦРЈ¬«@өГұҫСРҫҝЦРРДОеРЗФu(pЁӘng)јү(jЁӘ)өД№ІУР27ӮҖ(gЁЁ)Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)Ҫ^ҢҰ(duЁ¬)»ШҲу(bЁӨo)өДУР183ӮҖ(gЁЁ)(Хј67.78%)Ј¬Н¬ұИЙПЖЪУРЛщПВҪөЈ¬ЖдЦРЕЬЪAЦё”ө(shЁҙ)өДУР224ӮҖ(gЁЁ)(82.96%)ЎЈ

ЎЎЎЎлSЦшРРЗйөДіЦАm(xЁҙ)Х{(diЁӨo)ХыЈ¬ЛҪДј°сҶОЗ°БРөДГыЧЦТІФЪІ»”аёьРВЈ¬ФЪ2009ДкЕЈКРРРЗйЦРҙу·Е®җІКөДЛҪДј®a(chЁЈn)Ж·ЦРЈ¬ТАИ»ДЬұЈіЦЭ^ёЯФцйL(zhЁЈng)өДТІЦ»УРәЈСуЦ®РЗ1М–(hЁӨo)ЎўТн»ўіЙйL(zhЁЈng)ЎўРВғr(jiЁӨ)ЦөЎўәкАы2ЖЪЎўҳ·(lЁЁ)кЙЎў¶ҰдhөИЎЈ

ЎЎЎЎіэБЛЯ@Р©®a(chЁЈn)Ж·НвЈ¬Т»Р©әуЖрЦ®РгИзХ№І©өДкҗдhЎўЦЗХ\(chЁҰng)әЈНюөДАдҮш(guЁ®)°оЎўг‘Яh(yuЁЈn)Н¶ЩYөДНхЦҫЦТөИҪьТ»ДкөДҳI(yЁЁ)ҝғ(jЁ©)ТІЭ^һйН»іцЎЈ

ЎЎЎЎИҘДкөДЛҪДј°сСЫМЖС©Ғн(lЁўi)¬F(xiЁӨn)ТСлxй_(kЁЎi)РВғr(jiЁӨ)Цө№«ЛҫЧФБўйT(mЁҰn)‘фЈ¬Хэ»I„қЖдРВ®a(chЁЈn)Ж·Ј¬ЖдФӯҒн(lЁўi)№ЬАнөДРВғr(jiЁӨ)Цө1ЖЪ¬F(xiЁӨn)ТС“QҺӣЈ¬УЙкҗСУМ©№ЬАнЈ¬Ф“®a(chЁЈn)Ж·ДЬ·сСУАm(xЁҙ)ЖдЭx»НЈ¬ЦөөГОТӮғЖЪҙэЎЈ

ЎЎЎЎ5.ҪьТ»ӮҖ(gЁЁ)ФВьc(diЁЈn)Фu(pЁӘng)Јә №«Дјұіҫ°№ЬАнИЛұн¬F(xiЁӨn)“ҢСЫ

ЎЎЎЎБщФВ·ЭңыЙо300Цё”ө(shЁҙ)ПВөшБЛ7.58%Ј¬ұҫСРҫҝЦРРДІ»НкИ«Ҫy(tЁҜng)УӢ(jЁ¬)өД449ӮҖ(gЁЁ)·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»Ҝ®a(chЁЈn)Ж·ЖҪҫщқq·щһй-1.96%Ј¬ЕЬЪAҙуұP(pЁўn)5.62%ЎЈ

ЎЎЎЎҸД°сҶОҒн(lЁўi)ҝҙЈ¬ұҫФВқq·щөЪТ»ГыөДКЗНхҸҠ(qiЁўng)№ЬАнөДкғҮш(guЁ®)Н¶-Үш(guЁ®)әлҫ«Яx1ЖЪЈ¬КХТжВКһй11.85%Ј¬өЪ¶юГыһй—оөд№ЬАнөДЙҪ–|РЕНРЎӨәҶ(jiЁЈn)ЯmәаНЁ1ЖЪЈ¬КХТжВКһй8.14%Ј¬өЪИэГыһйРӨИA№ЬАнөДЙоҮш(guЁ®)Н¶ЎӨЙРХ\(chЁҰng)Ј¬КХТжВКһй7.8%ЎЈ

ЎЎЎЎ°сҶОЗ°К®ИзПВЈә

| РтМ–(hЁӨo) | Гы·Q | Н¶ЩYоҷҶ–(wЁЁn) | Н¶ЩYҪӣ(jЁ©ng)Ан | ЧоРВёьРВ•r(shЁӘ)йg | ҶОО»ғфЦө | АЫУӢ(jЁ¬)КХТжВК | ФВФцйL(zhЁЈng)ВК |

| 1 | кғҮш(guЁ®)Н¶ - Үш(guЁ®)әлҫ«Яx 1 ЖЪ | Үш(guЁ®)әлЩY®a(chЁЈn)№Ь | НхҸҠ(qiЁўng) | 2010-06-30 | 0.9525 | -4.75% | 11.85% |

| 2 | ЙҪ–|РЕНР ЎӨ әҶ(jiЁЈn)ЯmәаНЁ 1 ЖЪ | әҶ(jiЁЈn)ЯmН¶ЩY | —оөд | 2010-06-09 | 1.0315 | 3.15% | 8.14% |

| 3 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРХ\(chЁҰng) | ЙРХ\(chЁҰng)ЩY®a(chЁЈn) | РӨИA | 2010-06-18 | 150.99 | 50.99% | 7.80% |

| 4 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 3 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 150.36 | 50.36% | 7.53% |

| 5 | ЦРН¶ ЎӨ ВЎКҘИэМ–(hЁӨo) | ВЎКҘН¶ЩY | НхЩFОД | 2010-06-10 | 0.7461 | -25.39% | 7.20% |

| 6 | ЦРН¶ ЎӨ ВЎКҘЛДМ–(hЁӨo) | ВЎКҘН¶ЩY | НхЩFОД | 2010-06-10 | 0.766 | -23.40% | 7.12% |

| 7 | ЦРН¶ ЎӨ ВЎКҘ¶юМ–(hЁӨo) | ВЎКҘН¶ЩY | НхЩFОД | 2010-06-10 | 0.8087 | -19.13% | 7.11% |

| 8 | ЙоҮш(guЁ®)Н¶ ЎӨ ЙРСЕ 5 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 139.57 | 39.57% | 6.78% |

| 9 | ЦРН¶ ЎӨ ВЎКҘТ»М–(hЁӨo) | ВЎКҘН¶ЩY | НхЩFОД | 2010-06-10 | 0.8138 | -18.62% | 6.74% |

| 10 | ИAқҷ(rЁҙn)РЕНР ЎӨ ЙРСЕ 7 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | 2010-06-10 | 126.69 | 26.69% | 6.70% |

ЎЎЎЎҸДХыуwҳI(yЁЁ)ҝғ(jЁ©)ЙПҝҙЈ¬ФЪЯ@449ӮҖ(gЁЁ)ЛҪДј®a(chЁЈn)Ж·ЦРЈ¬ҢҚ(shЁӘ)¬F(xiЁӨn)Ҫ^ҢҰ(duЁ¬)КХТжөДУР118ӮҖ(gЁЁ)(Хј26.28%)Ј¬Н¬ұИЙПЖЪУРЛщФцјУЈ¬ЕЬЪAҙуұP(pЁўn)өДУР425ӮҖ(gЁЁ)(Хј94.65%)ЎЈ

ЎЎЎЎҸД°сҶОҒн(lЁўi)ҝҙЈ¬°сҶОЗ°К®ГыУРҫЕПҜһ鹫ļұіҫ°өД№ЬАнИЛХј“ю(jЁҙ)Ј¬ЖдЦРВЎКҘН¶ЩYөДНхЩFОДФЪұҫФВУРЭ^әГұн¬F(xiЁӨn)Ј¬ЖмПВөДЛДӮҖ(gЁЁ)®a(chЁЈn)Ж·ҫщЕЕФЪЗ°К®О»ЎЈ

ЎЎЎЎҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)Т»ЦұЭ^һй·Җ(wЁ§n)ҪЎөД—оөд№ЬАнөДәҶ(jiЁЈn)Яm1ЖЪәНРӨИA№ЬАнөДЙРХ\(chЁҰng)ұҫФВұн¬F(xiЁӨn)өГЭ^һй·eҳOЈ¬ҳI(yЁЁ)ҝғ(jЁ©)ҫщФЪИэјЧЦ®БРЎЈ

ЎЎЎЎ»ШоҷұҫСРҫҝЦРРДОеФВ·ЭЧцөДХ{(diЁӨo)ІйҶ–(wЁЁn)ҫнЈ¬ғHИэ·ЦЦ®Т»өДЛҪДј»щҪр№ЬАнИЛұнКҫҝҙқqБщФВРРЗйТФј°ЦШӮ}(cЁЎng)ІЩЧчЈ¬¶шКВҢҚ(shЁӘ)ЧCГчЈ¬Иэ·ЦЦ®¶юөДЛҪДј»щҪр№ЬАнИЛЕР”аКЗХэҙ_өДЈ¬Я@ТІЛҪДјДЬЕЬЪAҙуұP(pЁўn)өДЦчТӘФӯТтЈ¬ҙуІҝ·ЦЛҪДј№ЬАнИЛФЪұҫФВТАИ»ұн¬F(xiЁӨn)өГЭ^һйЦ”(jЁ«n)ЙчЈ¬Ӯ}(cЁЎng)О»ІўІ»ЦШЎЈ

ЎЎЎЎөЪЛДІҝ·Ц 2010ДкЙП°лДкРЕНР°l(fЁЎ)РРЗйӣr·ЦОц

ЎЎЎЎЕн•ФОд СРҫҝҶT

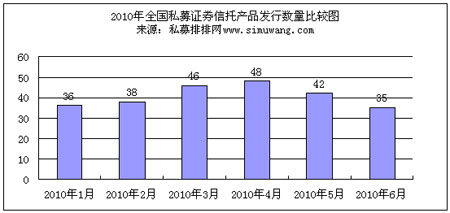

ЎЎЎЎТ»ЎўЛҪДј°лДк°l(fЁЎ)РР”ө(shЁҙ)Бҝі¬2009И«Дк

ЎЎЎЎЧФ2009ДкПВ°лДкЧCұO(jiЁЎn)•ю(huЁ¬)НЈй_(kЁЎi)РЕНРЧCИҜЩ~‘фТФҒн(lЁўi)ТСҪьТ»ДкЈ¬ЛҪДј®a(chЁЈn)Ж·өД°l(fЁЎ)РР”ө(shЁҙ)Бҝ·Зө«ӣ](mЁҰi)УРңpЙЩЈ¬·ҙ¶шіКёЯЛЩФцйL(zhЁЈng)‘B(tЁӨi)„Э(shЁ¬)ЎЈ“ю(jЁҙ)ұҫСРҫҝЦРРДҪy(tЁҜng)УӢ(jЁ¬)Ј¬2010ДкТФҒн(lЁўi)Я@°лДк•r(shЁӘ)йgАпЈ¬И«Үш(guЁ®)РЕНРЖҪЕ_(tЁўi)ЙПТ»№І°l(fЁЎ)РРБЛ245ӮҖ(gЁЁ)ЛҪДјЧCИҜ®a(chЁЈn)Ж·Ј¬ЖдЦР·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР151ӮҖ(gЁЁ)Ј¬ҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР94ӮҖ(gЁЁ)Ј¬°ҙГҝӮҖ(gЁЁ)®a(chЁЈn)Ж·өД°l(fЁЎ)РРТҺ(guЁ©)ДЈһй5000Иf(wЁӨn)ФӘУӢ(jЁ¬)ЛгЈ¬ҪсДкЙП°лДкөДЛҪДј°l(fЁЎ)РРТҺ(guЁ©)ДЈТСі¬Я^(guЁ°)122.5ғ|ФӘЈ¬ҹo(wЁІ)Х“ФЪ”ө(shЁҙ)Бҝ»тТҺ(guЁ©)ДЈЙПЈ¬ҫщі¬2009ДкИ«ДкЛ®ЖҪЎЈ

ЎЎЎЎҪсДкөДЛҪДјРЕНР®a(chЁЈn)Ж·°l(fЁЎ)РРЗйӣrИзПВҲDЛщКҫЈә

ЎЎЎЎҸДЙПҲDҝЙТФҝҙіцЈ¬ҪсДкЙП°лДкГҝӮҖ(gЁЁ)ФВ¶ИөД®a(chЁЈn)Ж·°l(fЁЎ)РР”ө(shЁҙ)БҝЖҪҫщФЪ40ӮҖ(gЁЁ)ЧуУТЈ¬ИэЎўЛДФВ”ө(shЁҙ)БҝЭ^¶аЈ¬ОеФВ·Эй_(kЁЎi)КјЙФОўПВҪөЎЈ

ЎЎЎЎҸДРЕНРЖҪЕ_(tЁўi)ЙПҝҙЈ¬ҪсДкЙП°лДкЛҪДј®a(chЁЈn)Ж·өД°l(fЁЎ)РРЦчТӘјҜЦРФЪҺЧӮҖ(gЁЁ)ҙуРНРЕНР№«ЛҫЈ¬ТФЦРРЕРЕНРҫУКЧЈ¬ЖҪ°ІРЕНРЎўкғҮш(guЁ®)Н¶ЎўИAқҷ(rЁҙn)ЙоҮш(guЁ®)Н¶ЎўЦРИЪРЕНРЎўұұҫ©РЕНРЎўНвЩQ(mЁӨo)РЕНРТІУРІ»ЙЩ®a(chЁЈn)Ж·ЎЈ

ЎЎЎЎ2010ДкA№ЙөДҙуөшЈ¬·Зө«ӣ](mЁҰi)УРіЙһйЛҪДј®a(chЁЈn)Ж·°l(fЁЎ)РРөДҪOД_КҜЈ¬·ҙ¶шьc(diЁЈn)ИјБЛЛҪДј»щҪр№ЬАнИЛөД°l(fЁЎ)РРҹбЗйЈ¬һйәОЈҝ

ЎЎЎЎұҫСРҫҝЦРРДХJ(rЁЁn)һйЦчТӘУРТФПВФӯТтЈә

ЎЎЎЎ1.ҳI(yЁЁ)ҝғ(jЁ©)?yЁӯu)йН?/strong>

ЎЎЎЎҪӣ(jЁ©ng)Я^(guЁ°)РЬКРөДПҙ¶YәНЕЈКРөДҝмЛЩФцйL(zhЁЈng)әуЈ¬ЛҪДјөДН¶ЩY№ЬАнЛ®ЖҪТСЦрқuһйҙуұҠЛщХJ(rЁЁn)ҝЙЈ¬ФҪҒн(lЁўi)ФҪ¶аН¶ЩYХЯй_(kЁЎi)КјҫЫҪ№ЛҪДјЈ¬°СеX(qiЁўn)Ҫ»ҪoЛыӮғҙтАнЈ¬¶шЛҪДјТІІ»Ш“(fЁҙ)ұҠНыЈ¬І»ө«ФЪЕЈКРЦРҙу·Е№вІКЈ¬¶шЗТФЪҪсДкөДХрКҺКРЦРТІКЗҢТ„“(chuЁӨng)јСҝғ(jЁ©)Ј¬ЛщТФН¶ЩYАнШ”(cЁўi)ЙбЛҪДјЖдХl(shuЁӘ)Јҝ?jЁ©)?yЁӯu)РгөДҳI(yЁЁ)ҝғ(jЁ©)КЗЛҪДј”U(kuЁ°)ҙуТҺ(guЁ©)ДЈөДұЈЧCЎЈ

ЎЎЎЎҸДЯ@Р©°l(fЁЎ)РРРВ®a(chЁЈn)Ж·өД№ЬАнИЛҒн(lЁўi)ҝҙЈ¬ҙу¶аһйИҘДкҳI(yЁЁ)ҝғ(jЁ©)ғһ(yЁӯu)Рг»тҪсДкҳI(yЁЁ)ҝғ(jЁ©)Н»іцөДЎЈЯ@Р©ИЛЧоіхЦ»№ЬАнТ»ғЙӮҖ(gЁЁ)®a(chЁЈn)Ж·Ј¬¬F(xiЁӨn)ФЪнҳЦшҳI(yЁЁ)ҝғ(jЁ©)өДғһ(yЁӯu)„Э(shЁ¬)Ј¬І»К§•r(shЁӘ)ҷC(jЁ©)өШоl°l(fЁЎ)®a(chЁЈn)Ж·ЧцҙуТҺ(guЁ©)ДЈЈ¬ИзРВғr(jiЁӨ)ЦөЎўәНҫЫЎўФҙҳ·(lЁЁ)кЙЎў¶ҰдhЩY®a(chЁЈn)өИЎЈФцйL(zhЁЈng)ЧоГчп@өДКЗРВғr(jiЁӨ)Цө№«ЛҫЈ¬ЖдәЛРДИЛҶTБ_ӮҘҸVЧФ2009ДкИЎөГөЪТ»өДҢҡЧщәуЈ¬іЙБЛ№«ЛҫөДЎ°ХРЕЖЎұЈ¬ЛҪДј»щҪрөДҙъСФИЛЎЈРВғr(jiЁӨ)ЦөДҝЗ°№ЬАнөД®a(chЁЈn)Ж·ТСЯ_(dЁў)17Ц»Ј¬ғHҪсДкҫНіЙБўБЛ11Ц»Ј¬№ЬАнТҺ(guЁ©)ДЈТСі¬20ғ|ФӘЈ¬ФцЛЩЦ®ҝмЧҢИЛХҰЙаЎЈ

ЎЎЎЎ2.ҷC(jЁ©)•ю(huЁ¬)ҙуУЪпL(fЁҘng)лU(xiЁЈn)Ј¬ҲФ(jiЁЎn)¶Ёҝҙ¶аәуКР

ЎЎЎЎҪсДкёъ2008ДкөДҙуРЬКРІ»Н¬Ј¬2008Дк®a(chЁЈn)Ж·ңpЙЩөДЦчТӘФӯТтКЗРРЗйөДөНГФЈ¬¶шҪсДкөДРРЗйлmИ»іЦАm(xЁҙ)ХрКҺПВөшЈ¬ҢҰ(duЁ¬)УЪЛҪДјҒн(lЁўi)Хf(shuЁӯ)Ј¬…sКЗӮҖ(gЁЁ)әГҷC(jЁ©)•ю(huЁ¬)Ј¬ҝЙТФЩI(mЁЈi)өҪёь¶аУРғr(jiЁӨ)ЦөөД№ЙЖұЈ¬ЛщТФоl°l(fЁЎ)®a(chЁЈn)Ж·Ј¬ЦчТӘКЗҢҰ(duЁ¬)ОҙҒн(lЁўi)РРЗйөДҳ·(lЁЁ)У^ЎЈ

ЎЎЎЎФЪЕcІҝ·ЦЛҪДј»щҪр№ЬАнИЛҪ»БчөДЯ^(guЁ°)іМЦРЈ¬®”(dЁЎng)ұ»Ҷ–(wЁЁn)ј°•ю(huЁ¬)·сА^Аm(xЁҙ)°l(fЁЎ)РР®a(chЁЈn)Ж·•r(shЁӘ)Ј¬ЛыӮғҙр°ёЪ…УЪТ»ЦВөДҝП¶ЁЎЈДҝЗ°өДьc(diЁЈn)О»ҫНКЗЯM(jЁ¬n)Ҳц(chЁЈng)өД•r(shЁӘ)әтЈ¬ЛщТФ°l(fЁЎ)РР®a(chЁЈn)Ж·ҫНТӘЯx“сҙЛ•r(shЁӘ)Ј¬Я@КЗлyөГөДҷC(jЁ©)•ю(huЁ¬)ЎЈ

ЎЎЎЎ3.дN(xiЁЎo)КЫҷC(jЁ©)ҳӢ(gЁ°u)·eҳOҪйИл

ЎЎЎЎАоРсАы№ЬАнөДЦШк–(yЁўng)ИэЖЪНЁЯ^(guЁ°)ХРЙМгyРРЛҪИЛгyРРІҝіЙ№ҰДјјҜ12ғ|ФӘТФәуЈ¬ҸДҙЛөм¶ЁБЛгyРРҷC(jЁ©)ҳӢ(gЁ°u)ФЪЛҪДј°l(fЁЎ)РРЦРөДҫЮҙуЧчУГЎЈҙЛәуЈ¬ЛҪДјјҠјҠР§·ВЈ¬НЁЯ^(guЁ°)Үш(guЁ®)ғИ(nЁЁi)өДгyРРЗюөАҒн(lЁўi)°l(fЁЎ)РР®a(chЁЈn)Ж·Ј¬¶шЗТТҺ(guЁ©)ДЈ¶јФЪ”ө(shЁҙ)ғ|ФӘТФЙПЎЈ

ЎЎЎЎіэБЛгyРРТФНвЈ¬ЯҖУРөЪИэ·ҪдN(xiЁЎo)КЫҷC(jЁ©)ҳӢ(gЁ°u)ЎўИҜЙМөИ¶јҝҙЦРБЛЛҪДјЯ@үKҙуө°ёвЈ¬јҠјҠҢӨЗуЕcЛҪДј»щҪрәПЧчЈ¬»Ҙ»Э»ҘАыЈ¬№ІН¬ЧцҙуЧцҸҠ(qiЁўng)Ј¬Я@·NәПЧчДЈКҪіЙБЛЛҪДјҝмЛЩЕтГӣөДҙЯ»Ҝ„©Ј¬¶М¶М°лДк•r(shЁӘ)йgЈ¬ТСі¬ИҘДкИ«ДкЛ®ЖҪЎЈ

ЎЎЎЎ¶юЎўTOTЎўУРПЮәП»піЙһйЛҪДј°l(fЁЎ)Х№РВДЈКҪ

ЎЎЎЎЧФҸДРЕНРЧCИҜЩ~‘фНЈй_(kЁЎi)әуЈ¬ЛҪДј»щҪрһйҪөөН°l(fЁЎ)РРіЙұҫЈ¬й_(kЁЎi)КјҢӨЗуРВөД°l(fЁЎ)Х№ДЈКҪЈ¬јҙTOTәНУРПЮәП»пРОКҪЎЈ

ЎЎЎЎҮш(guЁ®)ғИ(nЁЁi)өДTOTХэМҺУЪГИСҝлA¶ОЈ¬ЦчТӘУЙгyРРәНРЕНР№«ЛҫЦчҢ§(dЁЈo)Ј¬Н¬•r(shЁӘ)өЪИэ·ҪдN(xiЁЎo)КЫҷC(jЁ©)ҳӢ(gЁ°u)ТІЦрқuҪйИлЎЈДҝЗ°ТСіЙ№Ұ°l(fЁЎ)РРөДTOTУР–|әЈЧCИҜ№ЬАнөД–|әЈКўКАТ»ЖЪЎў№вҙугyРР№ЬАнөДк–(yЁўng)№вЛҪДј»щҪрҢҡЎўа]ХюғҰ(chЁі)Ро№ЬАнөДҪр·NЧУАнШ”(cЁўi)ЎўИAқҷ(rЁҙn)ЙоҮш(guЁ®)Н¶№ЬАнөДНРё¶Ңҡ1.2М–(hЁӨo)ЎўЦРгyҮш(guЁ®)лH№ЬАнөДҫ«Уў…RТ»ЖЪЎўЖҪ°ІРЕНР°l(fЁЎ)РРөД°ў –·ЁМШәНьSҪрғһ(yЁӯu)ЯxПөБРөИЎЈ

ЎЎЎЎ¶шЛҪДјЕЕЕЕҫW(wЁЈng)ЧчһйЛҪДјөЪИэ·ҪФu(pЁӘng)јү(jЁӘ)ј°дN(xiЁЎo)КЫҷC(jЁ©)ҳӢ(gЁ°u)Ј¬ТІХэФЪ»IӮд°l(fЁЎ)РРTOT®a(chЁЈn)Ж·ЎЈ

ЎЎЎЎіэБЛTOTДЈКҪНвЈ¬УРПЮәП»пКЗЛҪДј»щҪрөДБнТ»·NЯx“сЈ¬УЙУЪҮш(guЁ®)ғИ(nЁЁi)өД·ЁТҺ(guЁ©)ҢҰ(duЁ¬)ҙЛоҗРН®a(chЁЈn)Ж·ӣ](mЁҰi)УРГчҙ_өДТҺ(guЁ©)¶ЁЈ¬ЛщТФУРПЮәП»пТІКЗМҺУЪГюЛчлA¶ОЈ¬ДҝЗ°Ц»УРҺЧӮҖ(gЁЁ)®a(chЁЈn)Ж·ФЪЯ\(yЁҙn)РРЎЈ

ЎЎЎЎИэЎўРРҳI(yЁЁ)ЛҪДј»щҪрКЧ¬F(xiЁӨn)

ЎЎЎЎЙП°лДкөДЛҪДјРЕНР°l(fЁЎ)РРУР¶аҳУ»Ҝ°l(fЁЎ)Х№Ъ…„Э(shЁ¬)Ј¬ЛҪДј»щҪр№ЬАнИЛй_(kЁЎi)Кј°l(fЁЎ)РРҢЈйT(mЁҰn)®a(chЁЈn)Ж·Н¶ЩYЧФјәҢЈЧўөДоI(lЁ«ng)УтЈ¬УЙҸДИЭН¶ЩY№ЬАнөДИAҢҡРЕНРЈӯҸДИЭбt(yЁ©)Ҝҹ1ЖЪЧCИҜН¶ЩYјҜәПЩYҪрРЕНРУӢ(jЁ¬)„қУЪ6ФВ30ИХХэКҪіЙБўЈ¬ҢЈйT(mЁҰn)Н¶ЩYҮш(guЁ®)ғИ(nЁЁi)A№ЙөДбt(yЁ©)ЛҺ°еүK№ЙЖұәНбt(yЁ©)ЛҺПакP(guЁЎn)өДӮҖ(gЁЁ)№ЙЎЈБнНвЈ¬УЙНвЩQ(mЁӨo)РЕНР°l(fЁЎ)РРІў№ЬАнөДЎ°НвЩQ(mЁӨo)РЕНР-»Ҝ№ӨБҝ»ҜлpәЛРДІЯВФјҜәПУӢ(jЁ¬)„қЎұЈ¬ҢЈЧўУЪ»Ҝ№ӨоI(lЁ«ng)УтөД№ЙЖұЈ¬ТІЦөөГОТӮғкP(guЁЎn)ЧўЎЈ

ЎЎЎЎДҝЗ°Ј¬Үш(guЁ®)ғИ(nЁЁi)ҢЈйT(mЁҰn)АыУГРРҳI(yЁЁ)јҡ(xЁ¬)·ЦҒн(lЁўi)Н¶ЩYөДЛҪДјРЕНР®a(chЁЈn)Ж·ІўІ»¶аЈ¬ЙРСЕҢЈйT(mЁҰn)Н¶ЩYРВДЬФҙ№ЙЖұЈ¬ҪрЦРәНН¶ЩYҙЛЗ°ТІУРТ»ӮҖ(gЁЁ)ҢЈйT(mЁҰn)ТФІўЩҸ(gЁ°u)һйЦчо}өДН¶ЩY®a(chЁЈn)Ж·ЎЈ

ЎЎЎЎРРҳI(yЁЁ)»щҪрФЪҮш(guЁ®)НвұИЭ^ЖХұйЈ¬Я@·NоҗРНөД»щҪрёьУРАыУЪН¶ЩYХЯБЛҪвёчӮҖ(gЁЁ)»щҪр№ЬАнөДИЛЖ«әГЈ¬Н¶ЩYпL(fЁҘng)ёсЈ¬ТФұгёьҝЖҢW(xuЁҰ)ҝНУ^өШЯx“с»щҪрН¶ЩYЎЈҮш(guЁ®)ғИ(nЁЁi)„Ӯй_(kЁЎi)Кјіц¬F(xiЁӨn)Ј¬ПаРЕФЪІ»ҫГөДҢўҒн(lЁўi)Ј¬•ю(huЁ¬)ФҪҒн(lЁўi)ФҪ¶аЯ@·NоҗРНөДЛҪДј»щҪрГжКАЎЈ

ЎЎЎЎЛДЎўҮш(guЁ®)ғИ(nЁЁi)к–(yЁўng)№вЛҪДјQDIIКЧіФЎ°уҰР·Ўұ

ЎЎЎЎЙПәЈЙПФӘН¶ЩY№ЬАнУРПЮ№«ЛҫЕcЦРХ\(chЁҰng)РЕНРУРПЮШҹ(zЁҰ)ИО№«ЛҫәПЧчНЖіцөДЎ°әЈНвЕдЦГ1М–(hЁӨo)•ЙПФӘРВҫ©Т»ЖЪҶОТ»ЩYҪрРЕНРУӢ(jЁ¬)„қЎұТСҪӣ(jЁ©ng)»IӮдНк®…Ј¬Ц»өИәПЯm•r(shЁӘ)ҷC(jЁ©)ЯM(jЁ¬n)Ҳц(chЁЈng)Ј¬й_(kЁЎi)„“(chuЁӨng)БЛҮш(guЁ®)ғИ(nЁЁi)к–(yЁўng)№вЛҪДјРЕНРіцәЈН¶ЩYөДПИәУЎЈФ“®a(chЁЈn)Ж·ІЙИЎҶОТ»РЕНРДЈКҪЈ¬Ц»бҳҢҰ(duЁ¬)ҶОТ»өДҝН‘фЩYҪрОҜНРЈ¬йT(mЁҰn)ҷ‘ёЯЦБ3000Иf(wЁӨn)ФӘЈ¬Н¶ЩYҳЛ(biЁЎo)өДһйФЪПгёЫЙПКРөДЦРҮш(guЁ®)ёЕДо№ЙЎЈ

ЎЎЎЎҮш(guЁ®)ғИ(nЁЁi)ЛҪДј»щҪр№ЬАнИЛФO(shЁЁ)Бў»щҪрН¶ЩYәЈНвІўІ»ПЎУРЈ¬ПсЛҪДјФӘАПјү(jЁӘ)ИЛОпЪwөӨк–(yЁўng)Ўўҝө•Фк–(yЁўng)Ўў„ўГчЯ_(dЁў)ЎўАоХсҢҺЎўө«ұуөИҫщФЪәЈНвФO(shЁЁ)УРҢҰ(duЁ¬)ӣ_»щҪрЈ¬ө«ЧчһйQDII®a(chЁЈn)Ж·ЯҖКЗЭ^һйРВхrЎЈЯ@·NДЈКҪПаҢҰ(duЁ¬)УЪФЪәЈНвіЙБўҢҰ(duЁ¬)ӣ_»щҪрУРёь¶ағһ(yЁӯu)„Э(shЁ¬)Ј¬іМРтәҶ(jiЁЈn)ҶОЈ¬іЙұҫөНБ®ЎЈ

ЎЎЎЎ“ю(jЁҙ)БЛҪвЈ¬ФзФЪ2010Дк1ФВ12ИХЈ¬ФЪЦРҮш(guЁ®)Үш(guЁ®)јТНв…R№ЬАнҫЦөДЎ¶әПёсҫіғИ(nЁЁi)ҷC(jЁ©)ҳӢ(gЁ°u)Н¶ЩYХЯ(QDII)Н¶ЩYо~¶ИҢҸЕъЗйӣrұнЎ·ЙПЈ¬ҫНКЧҙОіц¬F(xiЁӨn)БЛРЕНР№«ЛҫөДГыЧЦЎЈЦРХ\(chЁҰng)РЕНРЎўЙПәЈҮш(guЁ®)лHРЕНРәНЦРәЈРЕНРЯ@ИэјТ№«ЛҫЈ¬·Ц„e«@өГБЛ2ғ|ГАФӘөДQDIIН¶ЩYо~¶ИЎЈОТӮғПаРЕЈ¬ҢўҒн(lЁўi)Нв№ЬҫЦҢў•ю(huЁ¬)й_(kЁЎi)·Еёь¶аQDIIо~¶ИЈ¬НЁЯ^(guЁ°)РЕНР№«ЛҫіцәЈН¶ЩYөДҮш(guЁ®)ғИ(nЁЁi)ЛҪДј»щҪр№ЬАнИЛ•ю(huЁ¬)ВэВэФцјУЎЈ

ЎЎЎЎөЪОеІҝ·Ц әЈНвҢҰ(duЁ¬)ӣ_»щҪрҳI(yЁЁ)ҝғ(jЁ©)?cЁЁ)u(pЁӘng)Кц

ЎЎЎЎҸҲ?jiЁЎn)?ёЯјү(jЁӘ)СРҫҝҶT

ЎЎЎЎТ»ЎўОеФВҳI(yЁЁ)ҝғ(jЁ©)ьc(diЁЈn)Фu(pЁӘng)

ЎЎЎЎҪсДк5ФВКЗЧФ2008Дк10ФВТФҒн(lЁўi)Ј¬И«Зт?qЁұ)Ұӣ_»щҪрҳI(yЁЁ)ҝғ(jЁ©)ЧоІоөДТ»ӮҖ(gЁЁ)ФВЈ¬¶шҒҶЦЮРВЕdКРҲц(chЁЈng)(ИХұҫіэНв)ҢҰ(duЁ¬)ӣ_»щҪрөДұн¬F(xiЁӨn)УИһйФгёвЈ¬Мқ“pі¬Я^(guЁ°)5%ЎЈ

ЎЎЎЎПгёЫ№ЙКРЕcЦРҮш(guЁ®)ҙук‘№ЙКРөДВ“(liЁўn)„У(dЁ°ng)ИХТжФцҸҠ(qiЁўng)Ј¬лSЦшA№Й¶юјҫ¶ИөДјұөшЈ¬H№Й5ФВ·ЭТІіКҶОЯ…ПВөшЧЯ„Э(shЁ¬)Ј¬И«ФВәгЦёПВҙм6.36%Ј¬Үш(guЁ®)ЖуЦё”ө(shЁҙ)ТІІ»еШ¶аЧҢЈ¬ПВөшҪь6%ЎЈ

ЎЎЎЎФЪЯ@ҳУөДұіҫ°ПВЈ¬5ФВұҫНБұіҫ°өДәЈНвҢҰ(duЁ¬)ӣ_»щҪрөДҳI(yЁЁ)ҝғ(jЁ©)у@ИЛөДТ»ЦВЈ¬И«ІҝМқ“pЎЈ

ЎЎЎЎҪсДкТФҒн(lЁўi)Т»ЦұҳI(yЁЁ)ҝғ(jЁ©)ғһ(yЁӯu)®җөДҒҶВ“(liЁўn)ЎӨМмсRЦРҮш(guЁ®)іЙйL(zhЁЈng)»щҪрұн¬F(xiЁӨn)·Җ(wЁ§n)¶ЁЈ¬РЎМқ3.73%Ј¬Ф“»щҪрТ»ЦұТФҒн(lЁўi)ёЯӮ}(cЁЎng)О»Я\(yЁҙn)РРЎўҳOЙЩЩu(mЁӨi)ҝХЈ¬НкИ«‘{Ҫи»щҪрҪӣ(jЁ©ng)АнӘҡ(dЁІ)өҪөДЯx№ЙСЫ№в¶шЕЬЪAБЛҙуұP(pЁўn)ЎЈ

ЎЎЎЎ¶шЙГйL(zhЁЈng)ҢҰ(duЁ¬)ӣ_«@АыөДоЈЦЗИAәЈ»щҪрЎўоЈРЕABHәЈНв»щҪрәНЦРҮш(guЁ®)эҲ„У(dЁ°ng)БҰ»щҪрұҫФВҫщУРЭ^ҙуМқ“pЈ¬Т»·ҪГжЈ¬№ЙЖұН¶ЩYөДПөҪy(tЁҜng)пL(fЁҘng)лU(xiЁЈn)Ң§(dЁЈo)ЦВБЛғфЦө“pК§Ј¬БнТ»·ҪГжЈ¬ёЬ—UөДҙуБҝЯ\(yЁҙn)УГЯM(jЁ¬n)Т»ІҪ·ЕҙуБЛ“pК§ЎЈ

| РтМ–(hЁӨo) | Гы·Q | Н¶ЩYоҷҶ–(wЁЁn) | іЙБў•r(shЁӘ)йg | ЧоРВёьРВ•r(shЁӘ)йg | ҶОО»ғфЦө | 5ФВКХТжВК |

| 1 | ҒҶВ“(liЁўn)ЎӨМмсRЦРҮш(guЁ®)іЙйL(zhЁЈng)»щҪр | МмсRЩY®a(chЁЈn) | 2006Дк1ФВ11М–(hЁӨo) | 2010-5-31 | 365.24 | -3.73% |

| 2 | –|·ҪёЫһісRАӯЛЙЦРҮш(guЁ®)»щҪр | –|·ҪёЫһі | 2008Дк8ФВ6М–(hЁӨo) | 2010-5-31 | 1526.73 | -5.41% |

| 3 | өӯЛ®ИӘЦРҮш(guЁ®)ҷC(jЁ©)•ю(huЁ¬) | өӯЛ®ИӘ | 2007Дк9ФВ10М–(hЁӨo) | 2010-5-31 | 145.66 | -5.87% |

| 4 | іаЧУЦ®РДЧФИ»Яx“с | іаЧУЦ®РД | 2009Дк3ФВ19М–(hЁӨo) | 2010-5-31 | 139.428 | -7.12% |

| 5 | ҪрЕЈ L.H.»щҪр | ГчЯ_(dЁў)ЩY®a(chЁЈn) | 2007Дк9ФВ | 2010-5-31 | 95.28 | -7.13% |

| 6 | •Ф“P(yЁўng)іЙйL(zhЁЈng)»щҪр | •Ф“P(yЁўng)Н¶ЩY | 2005Дк5ФВ17М–(hЁӨo) | 2010-5-31 | 285.097 | -8.47% |

| 7 | іаЧУЦ®РДғr(jiЁӨ)ЦөН¶ЩY | іаЧУЦ®РД | 2003Дк1ФВ16М–(hЁӨo) | 2010-5-31 | 152.58 | -8.63% |

| 8 | •Ф“P(yЁўng)ҷC(jЁ©)Уц»щҪр | •Ф“P(yЁўng)Н¶ЩY | 2006Дк3ФВ | 2010-5-31 | 115.132 | -8.64% |

| 9 | оЈРЕ ABHәЈНв»щҪр | оЈРЕН¶ЩY | 2007Дк7ФВ2М–(hЁӨo) | 2010-5-31 | 124.626 | -9.04% |

| 10 | оЈЦЗИAәЈ»щҪр | оЈЦЗИAәЈ | 2007Дк10ФВ1М–(hЁӨo) | 2010-5-31 | 1.79612 | -10.37% |

| 11 | ЦРҮш(guЁ®)эҲ„У(dЁ°ng)БҰ»щҪр | °Ш·»ЩY®a(chЁЈn) | 2006Дк9ФВ18М–(hЁӨo) | 2010-5-31 | 196.41 | -14.72% |

| 12 | әгЙъЦё”ө(shЁҙ) | 2010-5-31 | 19765.189 | -6.36% | ||

| 13 | әгЙъҮш(guЁ®)ЖуЦё”ө(shЁҙ) | 2010-5-31 | 11494.31 | -5.64% | ||

| 14 | әгЙъҪрИЪ·ЦоҗЦё”ө(shЁҙ) | 2010-5-31 | 29926.539 | -6.24% | ||

| 15 | әгЙъөШ®a(chЁЈn)·ЦоҗЦё”ө(shЁҙ) | 2010-5-31 | 24718.32 | -5.79% | ||

| 16 | әгЙъ№ӨЙМ·ЦоҗЦё”ө(shЁҙ) | 2010-5-31 | 10710.48 | -7.55% | ||

| 17 | әгЙъ№«УГКВҳI(yЁЁ)·ЦоҗЦё”ө(shЁҙ) | 2010-5-31 | 38759.469 | 0.11% |

ЎЎЎЎ¶юЎўҒҶЦЮРВЕdКРҲц(chЁЈng)»щҪрОьТэЎ°СЫЗтЎұ…sІ»ОьТэЎ°ЩYҪрЎұ

ЎЎЎЎҪсДкДкіхЈ¬ҒҶЦЮҢҰ(duЁ¬)ӣ_»щҪрРРҳI(yЁЁ)ідқMҳ·(lЁЁ)У^ҡв·ХЈ¬Т»Р©Үш(guЁ®)лHҪрИЪҫЮлўФЪПгёЫй_(kЁЎi)ФO(shЁЁ)ЮkКВМҺЈ¬ұҠ¶аРВ»щҪрУӢ(jЁ¬)„қФЪҒҶЦЮ°l(fЁЎ)ЖрЎЈИ»әуЈ¬оA(yЁҙ)ЖЪөД·ұҳsІўӣ](mЁҰi)УРіЙһй¬F(xiЁӨn)ҢҚ(shЁӘ)Ј¬Үш(guЁ®)лHН¶ЩYХЯТАИ»ҹo(wЁІ)Тв°СЩYҪрНРё¶ҪoҒҶЦЮҢҰ(duЁ¬)ӣ_»щҪрЎЈ

ЎЎЎЎёщ“ю(jЁҙ)EurekahedgeҪy(tЁҜng)УӢ(jЁ¬)Ј¬ҢЈЧўУЪҒҶЦЮөШ…^(qЁұ)(ИХұҫіэНв)өДҢҰ(duЁ¬)ӣ_»щҪрЈ¬ҪсДкТФҒн(lЁўi)ғфБчіц14ғ|ГАФӘЈ»ҪШЦ№5ФВД©Ј¬И«РРҳI(yЁЁ)ЩY®a(chЁЈn)ТҺ(guЁ©)ДЈңpЙЩөҪ1030ғ|ГАФӘЎЈПаұИЦ®ПВЈ¬Н¬ЖЪұұГАҢҰ(duЁ¬)ӣ_»щҪрТІғфБчИлЩYҪр250ғ|ГАФӘЈ¬И«РРҳI(yЁЁ)ЩY®a(chЁЈn)Я_(dЁў)1Иf(wЁӨn)ғ|ГАФӘЎЈ

ЎЎЎЎУЙУЪҡWӮщОЈҷC(jЁ©)өДУ°н‘Ј¬Н¶ЩYХЯМУлxҢҰ(duЁ¬)ӣ_»щҪрЈ¬ЮD(zhuЁЈn)¶шЗаІAБч„У(dЁ°ng)РФҸҠ(qiЁўng)ЗТёьһйНёГчөДН¶ЩYЖ··NЎЈө«КЗЈ¬ҒҶЦЮҢҰ(duЁ¬)ӣ_»щҪрТІҙжФЪЧФЙнөДҶ–(wЁЁn)о}Ј¬ЧоН»іцөДКЗЛьӮғ?cЁЁ)ЪІЁ„?dЁ°ng)Жр·ьөДКРҲц(chЁЈng)ЦРұн¬F(xiЁӨn)І»јСЎЈ

ЎЎЎЎҸДҒҶЦЮҢҰ(duЁ¬)ӣ_»щҪр°l(fЁЎ)ІјөДҳI(yЁЁ)ҝғ(jЁ©)”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ҝҙЈ¬ШҗЛюПө”ө(shЁҙ)ИФҸVһйК№УГЎЈЯ@Р©ҢҰ(duЁ¬)ӣ_»щҪрНЁіЈМṩөДКЗКРҲц(chЁЈng)»ШҲу(bЁӨo)ВКЈ¬¶ш·ЗЕcКРҲц(chЁЈng)ІЁ„У(dЁ°ng)І»ПакP(guЁЎn)Ўў»щУЪјјРg(shЁҙ)өД»ШҲу(bЁӨo)ВКЎЈ

ЎЎЎЎҒҶЦЮҢҰ(duЁ¬)ӣ_»щҪрТӘ«@өГіЦАm(xЁҙ)°l(fЁЎ)Х№Ј¬І»ДЬФЩҶОјғөДІЙУГШҗЛютҢ(qЁұ)„У(dЁ°ng)өД№ЙЖұ¶аҝХІЯВФЈ¬¶шұШнҡ¶аФӘ»ҜЈ¬ёь¶аөДІЙУГІЁ„У(dЁ°ng)РФІЯВФЈ¬ҸҠ(qiЁўng)УРБҰөДПтН¶ЩYХЯЧCГчЈ¬ЧФјәДЬүтМṩʼҪKЕЬЪAКРҲц(chЁЈng)өД»ШҲу(bЁӨo)ВКЈ¬Тт¶ш«@өГ·Җ(wЁ§n)¶ЁөДЩYҪрЕдЦГЈ¬ұЈЧC»щҪрөДіЦАm(xЁҙ)°l(fЁЎ)Х№ЎЈ

ЎЎЎЎөЪБщІҝ·Ц №«ДјЕЙЎўИҜЙМЕЙЎўІЭёщЕЙөДпL(fЁҘng)ёсІо®җәҶ(jiЁЈn)Оц

ЎЎЎЎОД/ҸҲ?jiЁЎn)?ёЯјү(jЁӘ)СРҫҝҶT

ЎЎЎЎИзҪсКРҲц(chЁЈng)ЙПХэФЪЯ\(yЁҙn)РРөДк–(yЁўng)№вЛҪДјЈ¬АЫУӢ(jЁ¬)ТСі¬Я^(guЁ°)449Ц»(·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»Ҝ)ЎЈ®a(chЁЈn)Ж·”ө(shЁҙ)БҝЯҖФЪФцјУЈ¬№ЬАнҪӣ(jЁ©ng)тһ(yЁӨn)ЦрқuШSё»Ј¬ЛҪДјөДН¶ЩYпL(fЁҘng)ёсІо®җИХқuН№п@ЎЈЯ@·N¶аҳУ»ҜөД°l(fЁЎ)Х№Ъ…„Э(shЁ¬)Ј¬һйН¶ЩYХЯМṩБЛёьҙуөДЯx“сҝХйgЈ¬ө«ТІјУҙуБЛәYЯx»щҪрөДлy¶ИЎЈ

ЎЎЎЎұҫОДНЁЯ^(guЁ°)У^Ім№«ДјЕЙЎўИҜЙМЕЙәНІЭёщЕЙФЪІ»Н¬КРҲц(chЁЈng)ЦРөДұн¬F(xiЁӨn)Ј¬ҢҰ(duЁ¬)ЛыӮғөДН¶ЩYпL(fЁҘng)ёсЧчіцФu(pЁӘng)ғr(jiЁӨ)Ј¬ТФЖдДЬҢҰ(duЁ¬)Н¶ЩYХЯЯx“сәПЯmөДЛҪДјМṩҪииbЎЈ

ЎЎЎЎОТӮғХJ(rЁЁn)һйЈ¬Н¶ЩYҪӣ(jЁ©ng)АнөДІ»Н¬ұіҫ°Ј¬ЙоҝМөШУ°н‘ЦшЛыӮғөДН¶ЩYпL(fЁҘng)ёсЎЈ

ЎЎЎЎұҫЦРРДҪy(tЁҜng)УӢ(jЁ¬)п@КҫЈ¬№«Дј»щҪріцЙнөД»щҪрҪӣ(jЁ©ng)АнёьЧўЦШпL(fЁҘng)лU(xiЁЈn)ҝШЦЖЈәФЪ2007Дк10ФВөҪ2008Дк10ФВәН2009Дк8ФВЦБҪсөДғЙҙОПВөшРРЗйЦРЈ¬№«Дјұіҫ°өДЛҪДј»щҪрЖҪҫщөш·щ·Ц„eһй26.51%әН25.52%ЎЈ

ЎЎЎЎУЙҙЛҝЙТҠ(jiЁӨn)Ј¬ФЪПВөшРРЗйЦРЈ¬№«Дјұіҫ°өДЛҪДјЈ¬ЕЬЪAИҜЙМұіҫ°әНЖдЛыұіҫ°өД»щҪр№ЬАнИЛЎЈ

ЎЎЎЎө«КЗЈ¬ҢҰ(duЁ¬)ұИИҜЙМЕЙЈ¬№«ДјЕЙФЪХрКҺЧЯИхөДКРҲц(chЁЈng)ӯh(huЁўn)ҫіПВпL(fЁҘng)ҝШғһ(yЁӯu)„Э(shЁ¬)ІўІ»Гчп@Ј¬Тт?yЁӨn)йИҜЙМЕЙ»щҪрҪ?jЁ©ng)АнҢҰ(duЁ¬)¶МЖЪЪ…„Э(shЁ¬)өД°СОХёьГфдJЈ¬ЙЖУЪЧҘЧЎ¶МҫҖІЩЧчҷC(jЁ©)•ю(huЁ¬)Ј¬ҸД¶шҸӣСa(bЁі)Іҝ·Ц“pК§ЎЈ

ЎЎЎЎУЙЙПҲDҝЙТҠ(jiЁӨn)Ј¬ФЪЙПқqРРЗйЦРЈ¬№«ДјЕЙ»щҪрҪӣ(jЁ©ng)АнУЙУЪӮ}(cЁЎng)О»ҝШЦЖЦ”(jЁ«n)ЙчЈ¬ұШИ»Ң§(dЁЈo)ЦВЛыӮғ?cЁЁ)ЪІ¶ЧҪКРҲ?chЁЈng)ЙПқqөДҷC(jЁ©)•ю(huЁ¬)•r(shЁӘ)І»үт№ыёТЎЈ

ЎЎЎЎ¶шИҜЙМЕЙФЪЙПқqКРЦРөДУҜАыДЬБҰЈ¬ёъ№«ДјЕЙПаұИІо„eІ»ҙуЎЈ

ЎЎЎЎІЭёщЕЙ„tУЙУЪБ•(xЁӘ)‘TјҜЦРіЦ№ЙәНЦШӮ}(cЁЎng)іЦУРЈ¬НЁіЈФЪЙПқqРРЗйЦР«@АыДЬБҰЧоҸҠ(qiЁўng)ЎЈ

ЎЎЎЎҫCәП2007Дк10ФВЦБ2010Дк5ФВІ»Н¬КРҲц(chЁЈng)Ғн(lЁўi)ҝҙЈ¬№«ДјЕЙ»щҪрҪӣ(jЁ©ng)АнөДН¶ЩYҳI(yЁЁ)ҝғ(jЁ©)ІЁ„У(dЁ°ng)ЧоРЎЎўЖЪД©ғфЦөЧоёЯЈ¬ЖдҙОКЗИҜЙМіцЙнөД»щҪрҪӣ(jЁ©ng)АнЈ¬ЧоәуКЗЖдЛыұіҫ°өД»щҪр№ЬАнИЛЎЈ

ЎЎЎЎТІҫНКЗХf(shuЁӯ)Ј¬ИэоҗІ»Н¬ұіҫ°өД»щҪрҪӣ(jЁ©ng)АнөДЖҪҫщҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)һйЈә№«ДјЕЙәГУЪИҜЙМЕЙЈ¬ИҜЙМЕЙәГУЪІЭёщЕЙЎЈ

ЎЎЎЎЯ@·NпL(fЁҘng)ёсөД·Ц»ҜТІуw¬F(xiЁӨn)ФЪ»щҪрҪӣ(jЁ©ng)АнЛщМҺөШУтІ»Н¬ЙПЈ¬О»УЪЙоЫЪЎўЙПәЈәНұұҫ©өДН¶ЩYҪӣ(jЁ©ng)АнөДКРҲц(chЁЈng)ұн¬F(xiЁӨn)ТІУРЛщІ»Н¬Јәұұҫ©өШ…^(qЁұ)өД»щҪр№ЬАнИЛФЪҶОЯ…ПтПВөДКРҲц(chЁЈng)ЦРөЦУщпL(fЁҘng)лU(xiЁЈn)өДДЬБҰЧоҸҠ(qiЁўng)Ј»ҸVЙоөШ…^(qЁұ)өД»щҪрҪӣ(jЁ©ng)Ан„tЧоЙГйL(zhЁЈng)ЧҘЧЎКРҲц(chЁЈng)ЙПқqөДҷC(jЁ©)•ю(huЁ¬)Ј¬ФЪКРҲц(chЁЈng)МҺУЪҪY(jiЁҰ)ҳӢ(gЁ°u)РФХ{(diЁӨo)ХыРРЗй•r(shЁӘ)Ј»ЙПәЈөШ…^(qЁұ)өД»щҪрҪӣ(jЁ©ng)АнёьЙЖУЪ°СОХ°еүKЧғ„У(dЁ°ng)өДГ}І«ЎЈ

ЎЎЎЎЮD(zhuЁЈn)СЫОеДкЈ¬ЛҪДј»щҪрТСіЙһйҙуұҠН¶ЩYЖ·ЦРЧоҫЯКРҲц(chЁЈng)М–(hЁӨo)ХЩБҰөДТ»·NАнШ”(cЁўi)®a(chЁЈn)Ж·Ј¬ИзҪсіК«I(xiЁӨn)ҪoН¶ЩYХЯөДЈ¬ТСҪӣ(jЁ©ng)ҸДҶОХ{(diЁӨo)өДй_(kЁЎi)ОёРЎІЛ°l(fЁЎ)Х№һйТ»ЧАГАО¶јСлИЎЈЦ»РиН¶ЩYХЯХJ(rЁЁn)ЗеЧФјәөДҝЪО¶Ј¬ҫНДЬФЪКРҲц(chЁЈng)ЙПХТөҪәПОёөДҙуІНЎЈ

ЎЎЎЎөЪЖЯІҝ·Ц ЖЪШӣЛҪДјЈ¬ҮLФҮУРПЮәП»пЦЖ

ЎЎЎЎ—оЦҫһй ёЯјү(jЁӘ)СРҫҝҶT

ЎЎЎЎЖЪШӣЛҪДјк–(yЁўng)№в»ҜөДТвФёТ»ЦұәЬҸҠ(qiЁўng)БТЈ¬ө«КЗCTAДЈКҪЯbЯbҹo(wЁІ)ЖЪЈ¬РЕНРНҫҸҪІ»ЧҢ·ЕРРЎЈУРПЮәП»пЦЖЈ¬ҺЧәхіЙһйЖЪШӣЛҪДјк–(yЁўng)№в»ҜөДОЁТ»НҫҸҪЎЈ

ЎЎЎЎЖЪШӣЛҪДјЙПәЈё»ҫ§ЩY®a(chЁЈn)№ЬАнЦРРДЈ¬ТСҪӣ(jЁ©ng)ТФУРПЮәП»пөДРОКҪҢҚ(shЁӘ)¬F(xiЁӨn)БЛк–(yЁўng)№в»ҜЈ¬ІўЗТНЁЯ^(guЁ°)№ЙЦёЖЪШӣЖЪ¬F(xiЁӨn)МЧАы«@өГБЛЭ^ҙуіЙ№ҰЎЈ

ЎЎЎЎЙПәЈё»ҫ§ЩY®a(chЁЈn)№ЬАнЦРРДУРкP(guЁЎn)ИЛҶTұнКҫЈ¬Ў°УРПЮәП»пЖуҳI(yЁЁ)ЩYҪрөДЯM(jЁ¬n)ИләННЛіц¶јәЬ·ҪұгЈ¬№ЬАнИЛЕcҝН‘ф·Ц„eТФЖХНЁәП»пИЛәНУРПЮәП»пИЛөДРОКҪЯM(jЁ¬n)ИлөҪәП»пЩ~‘фПВЈ¬ДЬҝмЛЩәП·ЁҪвӣQЩYҪрөДДјјҜҶ–(wЁЁn)о}Ј¬¶шҪ»ТЧТІәЬ·ҪұгЎЈЎұ

ЎЎЎЎІ»ғHҸДКВЙМЖ·ЖЪШӣҪ»ТЧөДЛҪДјй_(kЁЎi)КјҮLФҮУРПЮәП»пЦЖЈ¬Т»Р©КмПӨҢҰ(duЁ¬)ӣ_»щҪрөДЛҪДјТІй_(kЁЎi)КјҮLФҮУРПЮәП»пЦЖөД·ҪКҪЈ¬ФЪҮш(guЁ®)ғИ(nЁЁi)°l(fЁЎ)РРҢҰ(duЁ¬)ӣ_»щҪр®a(chЁЈn)Ж·ЎЈЙПәЈөДВЎМЖН¶ЩYәНЙоЫЪөД°Ш·»ЩY®a(chЁЈn)Ј¬ТСҪӣ(jЁ©ng)ФЪҫoиҢГЬ№ДөД»IӮдУРПЮәП»пЦЖөДҢҰ(duЁ¬)ӣ_»щҪр®a(chЁЈn)Ж·ЎЈ

ЎЎЎЎОҙҒн(lЁўi)Т»¶О•r(shЁӘ)йgЈ¬Из№ыРЕНРҺӨМ–(hЁӨo)ИФИ»•әНЈй_(kЁЎi)БўЧCИҜҺӨ‘фЈ¬ІўЗТРЕНР№«ЛҫІ»ҢҰ(duЁ¬)РЕНР®a(chЁЈn)Ж·й_(kЁЎi)Бў№ЙЦёЖЪШӣҺӨ‘ф·ЕРРЈ¬УРПЮәП»пЦЖөДЛҪДј»щҪр®a(chЁЈn)Ж·Ңў•ю(huЁ¬)ЦрқuөШ¶аЖрҒн(lЁўi)ЎЈ

ЎЎЎЎЙМЖ·ЖЪШӣҶОҺӨ‘фҳI(yЁЁ)ҝғ(jЁ©)Уӣдӣ

| ЖЪШӣЛҪДј | ҺӨ‘фй_(kЁЎi)Бў •r(shЁӘ)йg | ЙПЖЪғфЦө 2010-6-2 | ЙПЖЪАЫУӢ(jЁ¬)КХТжВК | ұҫЖЪғфЦө 2010-7-1 | ұҫЖЪАЫУӢ(jЁ¬)КХТжВК 2010-7-1 |

| ёР¶чіЙйL(zhЁЈng)»щҪр | 2007.8.1 | 3.91 | 291% | 3.51 | 251% |

| іЙйL(zhЁЈng) 1 М–(hЁӨo)»щҪр | 2008.5.1 | 2.32 | 132% | 2.17 | 117% |

| іЙйL(zhЁЈng) 2 М–(hЁӨo)»щҪр | 2008.8.1 | 2.11 | 111% | 2.03 | 103% |

| іЙйL(zhЁЈng) 3 М–(hЁӨo)»щҪр | 2008.2.18 | 1.8 | 80% | 1.63 | 63% |

| ЦРИЪВ“(liЁўn)әП | 2009.7.16 | 1.4594 | 45.94% | 1.432 | 43.2% |

| ЖвёЈН¶ЩYТ»М–(hЁӨo) | 2010.1.1 | 0.8072 | 19.28% | 0.74 | -26% |

| ДПІэ·Җ(wЁ§n)ЪA | 2008.1.7 | 3.3669 | 236.69% | 3.3687 | 236.87% |

| ЦРв ЩY®a(chЁЈn) | 2010.2.1 | 1.53 | 53% | 1.54 | 54% |

| ЗасRН¶ЩY | 2010.1.1 | 1.147 | 14.7% | 1.1831 | 18.13% |

| јОЕdРЫъ— | 2009.11.27 | 0.9458 | -5.42% | 1.0059 | 0.59% |

| 101 ЖЪШӣ»щҪр | 2010.2.2 | 1.3986 | 39.86% | 1.4019 | 40.19% |

| «Cъ—»щҪр | 2009.11.01 | 1.4434 | 44.34% | 1.4899 | 48.99% |

| ҢҚ(shЁӘ)ұP(pЁўn)Т»М–(hЁӨo) ВЭјyд“ | 2009-11-2 | ЎӘЎӘ | ЎӘЎӘ | 1.88 | 88% |

| ҢҚ(shЁӘ)ұP(pЁўn)Т»М–(hЁӨo)·Җ(wЁ§n)ҪЎ | 2010-5-1 | ЎӘЎӘ | ЎӘЎӘ | 1.0437 | 4.37% |

ЎЎЎЎ№ЙЦёЖЪШӣҶОҺӨ‘фҳI(yЁЁ)ҝғ(jЁ©)Уӣдӣ

| ҺӨ‘фГы | й_(kЁЎi)Бў•r(shЁӘ)йg | ЙПЖЪғфЦө 2010-6-2 | ұҫЖЪғфЦө 2010-7-1 | ұҫЖЪАЫУӢ(jЁ¬)КХТжВК 2010-7-1 |

| ЦРв №ЙЦё | 2010.4.16 | 1.357 | ОҙҪ»ТЧ | 35.7% |

| ЗасR№ЙЦё | 2010.4.16 | 1.0617 | 1.0721 | 7.21% |

ЎЎЎЎөЪ°ЛІҝ·Ц 2010ДкЙП°лДкЛҪДјҙуКВјюұP(pЁўn)ьc(diЁЈn)

ЎЎЎЎкҗ»пиT СРҫҝҶT

ЎЎЎЎ1ЎўөЪЛДҢГЦРҮш(guЁ®)ЛҪДј»щҪрёЯ·еХ“үҜ

ЎЎЎЎ2010Дк3ФВ20ИХЈ¬өЪЛДҢГЦРҮш(guЁ®)ЛҪДј»щҪрёЯ·еХ“үҜФЪЙоЫЪОеЦЮЩeр^ИAПДҸdВЎЦШХЩй_(kЁЎi)Ј¬Хюё®оI(lЁ«ng)Ң§(dЁЈo)ЎўҮш(guЁ®)ғИ(nЁЁi)НвҢЈјТЎўҮш(guЁ®)ғИ(nЁЁi)н”јвЛҪДјЎўҮш(guЁ®)ғИ(nЁЁi)ёчҙуГҪуwәНН¶ЩYХЯ№І2000¶аИЛ№ІПеКўЕeЎЈХ“үҜТФЎ°әуОЈҷC(jЁ©)•r(shЁӘ)ҙъЎӘЎӘЦРҮш(guЁ®)ЛҪДј»щҪрРВ‘р(zhЁӨn)ВФЎұһйЦчо}Ј¬У‘Х“әуОЈҷC(jЁ©)•r(shЁӘ)ҙъA№ЙөДН¶ЩYІЯВФЎў„“(chuЁӨng)ҳI(yЁЁ)°еҷC(jЁ©)•ю(huЁ¬)Ўў№ЙЦёЖЪШӣНЖіцәуөДҢҰ(duЁ¬)ӣ_•r(shЁӘ)ҙъЎўұҫНБPEН¶ЩYҷC(jЁ©)•ю(huЁ¬)өИТ»ПөБРҶ–(wЁЁn)о}ЎЈ

ЎЎЎЎоC°l(fЁЎ)УЙЛҪДјЕЕЕЕҫW(wЁЈng)СРҫҝЦРРДӘҡ(dЁІ)јТФu(pЁӘng)ЯxөДЎ°2009ДкЧојСЛҪДјЧCИҜ»щҪр№ЬАнҷC(jЁ©)ҳӢ(gЁ°u)Ўў2009Дк¶ИОеРЗјү(jЁӘ)ЛҪДј»щҪрЎў2009ДкЧојСұҫНБPE№ЬАнИЛЎў2009ДкЧојСЛҪДј»щҪрРЕНР·ю„Х(wЁҙ)ҷC(jЁ©)ҳӢ(gЁ°u)Ўў2009ДкЧојСЛҪДј»щҪргyРР·ю„Х(wЁҙ)ҷC(jЁ©)ҳӢ(gЁ°u)Ўў2009ДкЧојСЛҪДј»щҪрИҜЙМ·ю„Х(wЁҙ)ҷC(jЁ©)ҳӢ(gЁ°u)ЎұөИӘ„(jiЁЈng)н—(xiЁӨng)ЎЈ

ЎЎЎЎХ“үҜұҠЛҪДјҙуНупL(fЁҘng)ФЖлH•ю(huЁ¬)Ј¬ЦЗ»ЫөДЕцЧІйWТ«іциӯиІөД»р»ЁЎЈ

ЎЎЎЎәҶ(jiЁЈn)Фu(pЁӘng)ЈәЧчһйДҝЗ°ОТҮш(guЁ®)ТҺ(guЁ©)ДЈЧоҙуЎўТҺ(guЁ©)ёсЧоёЯЎўҙъұнРФЧоҸҠ(qiЁўng)өДЛҪДј»щҪрДк¶ИКў•ю(huЁ¬)Ј¬ЛҪДј»щҪрёЯ·еХ“үҜЦјФЪҙтФмЦРҮш(guЁ®)ЛҪДј»щҪрҳI(yЁЁ)ҪзөДёЯ¶ЛңПНЁҪ»БчЖҪЕ_(tЁўi)Ј¬·ЦПнҮш(guЁ®)ғИ(nЁЁi)НвЛҪДј»щҪрН¶ЩYЦЗ»ЫәН°l(fЁЎ)Х№Ҫӣ(jЁ©ng)тһ(yЁӨn)Ј¬ҢӨХТН¶ЩYҷC(jЁ©)•ю(huЁ¬)Ј¬СРУ‘ЛҪДј»щҪр°l(fЁЎ)Х№Ъ…„Э(shЁ¬)Ј¬јУҸҠ(qiЁўng)ЛҪДј»щҪрН¶ЩYпL(fЁҘng)лU(xiЁЈn)·А·¶Ј¬јУҸҠ(qiЁўng)Н¬ҳI(yЁЁ)әПЧчЎЈ

ЎЎЎЎөЪЛДҢГЦРҮш(guЁ®)ЛҪДј»щҪрёЯ·еХ“үҜөДВЎЦШХЩй_(kЁЎi)Ј¬ФЪҳI(yЁЁ)ҪзТэЖрБЛҸV·әөД·ҙн‘Ј¬Үш(guЁ®)ғИ(nЁЁi)ёчҙуЦШТӘШ”(cЁўi)Ҫӣ(jЁ©ng)ГҪуwИ«іМ…ўЕcҲу(bЁӨo)өАЈ¬”U(kuЁ°)ҙуБЛХ“үҜөДУ°н‘БҰЈ¬ҢҰ(duЁ¬)РыӮчНЖҸVЛҪДјЖ·ЕЖУРЦшЦШТӘөДЧчУГЈ¬УРЦъУЪНЖ„У(dЁ°ng)ОТҮш(guЁ®)ЛҪДјРРҳI(yЁЁ)өДТҺ(guЁ©)·¶ЎўҪЎҝөЎўҝмЛЩ°l(fЁЎ)Х№ЎЈ

ЎЎЎЎ2Ўў№ЙЦёЖЪШӣХэКҪНЖіц ЦРҮш(guЁ®)ІҪИлҢҰ(duЁ¬)ӣ_•r(shЁӘ)ҙъ

ЎЎЎЎ№ЙЦёЖЪШӣәП4ФВ16ИХЖрХэКҪЙПКРҪ»ТЧЈ¬ЦРҮш(guЁ®)ёж„eҶОЯ…КРҲц(chЁЈng)Ј¬ХэКҪІҪИлҢҰ(duЁ¬)ӣ_•r(shЁӘ)ҙъЎЈ№ЙЦёЖЪШӣөДНЖіцҪӣ(jЁ©ng)ҡvБЛВюйL(zhЁЈng)өДЯ^(guЁ°)іМЈ¬ЛьөДНЖіц„ӮәГЖхәПБЛ№ЙКРұ©өшөД•r(shЁӘ)ьc(diЁЈn)Ј¬ТэЖрБЛйL(zhЁЈng)•r(shЁӘ)йgөД Һ(zhЁҘng)ЧhЎЈлSЦш№ЙЦёЖЪШӣөД·Җ(wЁ§n)ІҪ°l(fЁЎ)Х№Ј¬й_(kЁЎi)‘ф”ө(shЁҙ)ҝмЛЩФцјУЈ¬ЦРҪрЛщЕъңК(zhЁіn)МЧЖЪұЈЦөо~¶ИЎўй_(kЁЎi)·ЕИҜЙМәНQFIIөИҷC(jЁ©)ҳӢ(gЁ°u)ЯM(jЁ¬n)Ҳц(chЁЈng)Ј¬ҢҰ(duЁ¬)КРҲц(chЁЈng)өДҪЎҝө°l(fЁЎ)Х№УРәЬҙуЧчУГЎЈ

ЎЎЎЎәҶ(jiЁЈn)Фu(pЁӘng)Јә№ЙЦёЖЪШӣөДНЖіцКЗТ»ӮҖ(gЁЁ)ҡvК·РФКВјюЈ¬ЦРҮш(guЁ®)УЙҙЛёж„eБЛЦ»ДЬЧц¶аөДҶОЯ…КРҲц(chЁЈng)Ј¬ЯM(jЁ¬n)ИлЧцҝХ•r(shЁӘ)ҙъЈ¬УРАыУЪНкЙЖЩYұҫКРҲц(chЁЈng)уwПөЈ¬ҳӢ(gЁ°u)ҪЁ¶аФӘ»ҜКРҲц(chЁЈng)Ј¬№ЙЦёЖЪШӣЧчһйҪрИЪСЬЙъ№ӨҫЯЈ¬УРАыУЪН¶ЩY№ӨҫЯ¶аФӘ»Ҝ°l(fЁЎ)Х№Ј¬ТІУРАыН¶ЩYХЯЯx“сөД¶аҳУ»ҜЎЈ

ЎЎЎЎЧцҝХБҰБҝөДФцјУ•ю(huЁ¬)К№КРҲц(chЁЈng)ёьјУҫщәв°l(fЁЎ)Х№Ј¬ғr(jiЁӨ)ёс°l(fЁЎ)¬F(xiЁӨn)№ҰДЬ•ю(huЁ¬)К№КРҲц(chЁЈng)ёьјУ·Җ(wЁ§n)¶ЁЈ¬ДҝЗ°КРҲц(chЁЈng)ЯҖҝҙІ»өҪЯ@Т»№ҰДЬөДуw¬F(xiЁӨn)Ј¬ёь¶аөДКЗЦъқqЦъөшЧчУГЈ¬ө«ИОәОКВОпөДіЙйL(zhЁЈng)¶јУРТ»ӮҖ(gЁЁ)Я^(guЁ°)іМЈ¬ПаРЕлSЦшІ»Н¬ҷC(jЁ©)ҳӢ(gЁ°u)өДІ»”аЯM(jЁ¬n)Ҳц(chЁЈng)Ј¬МЧЖЪұЈЦөөДЩYҪрФцјУЈ¬№ЙЦёЖЪШӣ•ю(huЁ¬)«@өГ·Җ(wЁ§n)ҪЎҪЎҝөөД°l(fЁЎ)Х№ЎЈ

ЎЎЎЎЛҪДјФӯұҫ‘Ә(yЁ©ng)Ф“КЗ№ЙЦёЖЪШӣЧо»оЬSөД…ўЕcИәуwЈ¬…sҹo(wЁІ)ДО•ә•r(shЁӘ)й_(kЁЎi)І»БЛ‘фЈ¬іЙһйБЛЕФУ^ХЯЈ¬К№өГЎ°ҢҰ(duЁ¬)ӣ_•r(shЁӘ)ҙъЎұГыІ»ёұҢҚ(shЁӘ)Ј¬№ЙЦёЖЪШӣКРҲц(chЁЈng)ТІК§ИҘБЛЦчБҰЬҠЎЈЛҪДјҝаЕОДЬүтёДЧғЦ»ДЬҪиөҪҶОЩ~‘ф…ўЕc№ЙЦёЖЪШӣөДА§ҫіЈ¬ХюІЯДЬүт·Ей_(kЁЎi)ФКФSЛҪДјй_(kЁЎi)‘фЈ¬ХжХэЧЯИлЎ°ҢҰ(duЁ¬)ӣ_•r(shЁӘ)ҙъЎұЈ¬Я@ҢҰ(duЁ¬)ЛҪДјәНКРҲц(chЁЈng)¶јКЗУРТжҹo(wЁІ)әҰөДЎЈ

ЎЎЎЎ3ЎўКЧЦ»әП»пЦЖЛҪДјЧCИҜН¶ЩY»щҪріЙБў

ЎЎЎЎ2010Дк2ФВ1ИХгyәУЖХқҷ(rЁҙn)әП»пЦЖЛҪДј»щҪрХэКҪНЖіцЈ¬ЛьіЙһйҮш(guЁ®)ғИ(nЁЁi)КЧЦ»әП»пЦЖЛҪДјЧCИҜН¶ЩY»щҪр(УРПЮәП»п)®a(chЁЈn)Ж·Ј¬¶шФЪҙЛЦ®З°Үш(guЁ®)ғИ(nЁЁi)к–(yЁўng)№в»ҜөДЛҪДјЧCИҜН¶ЩY»щҪрҙуІҝ·ЦТФРЕНРУӢ(jЁ¬)„қөД·ҪКҪЯ\(yЁҙn)ЧчЎЈ

ЎЎЎЎгyәУЖХқҷ(rЁҙn)»щҪрІЙИЎәП»пЦЖЖуҳI(yЁЁ)өДҪMҝ—ДЈКҪЈ¬УЙЖХНЁәП»пИЛәНІ»і¬Я^(guЁ°)49ӮҖ(gЁЁ)ИЛөДУРПЮәП»пИЛҪMіЙЈ¬ЖдЦРЖХНЁәП»пИЛУЙгyәУШ”(cЁўi)ё»ЩY®a(chЁЈn)№ЬАнУРПЮ№«Лҫ“ъ(dЁЎn)ИОЈ¬јҙ»щҪр№ЬАнИЛЎӘЎӘШ“(fЁҙ)Шҹ(zЁҰ)Ф“»щҪрөДН¶ЩYј°ИХіЈ№ЬАнЈ¬УРПЮәП»пИЛјҙФ“»щҪрөДЦчТӘН¶ЩYХЯЎЈ

ЎЎЎЎәҶ(jiЁЈn)Фu(pЁӘng)ЈәгyәУЖХқҷ(rЁҙn)әП»пЦЖЛҪДј»щҪрөДНЖіцЈ¬ФЪҳI(yЁЁ)ҪзТэЖрБЛҫЮҙу·ҙн‘Ј¬ЛьКЗФЪРЕНРЧCИҜЩ~‘ф•әНЈй_(kЁЎi)БўЈ¬¶шЎ¶ЧCИҜөЗУӣҪY(jiЁҰ)Лг№ЬАнЮk·ЁЎ·РЮёДәуЈ¬Гчҙ_БЛәП»пЖуҳI(yЁЁ)ҝЙТФй_(kЁЎi)БўЧCИҜЩ~‘фөДұіҫ°ПВіц tөДЈ¬Я@КЗТ»·NРВДЈКҪөДМҪЛчЈ¬һйЛҪДјЧCИҜН¶ЩY»щҪрДјјҜЩYҪрй_(kЁЎi)ұЩБЛТ»—lРВөДәП·ЁЗюөАЎЈ

ЎЎЎЎУРПЮәП»пЦЖөДЧоЦұҪУөДғһ(yЁӯu)„Э(shЁ¬)ҫНКЗ¶җШ“(fЁҙ)ғһ(yЁӯu)„Э(shЁ¬)Ј¬ЖдҝЙТФұЬГвН¶ЩYРРһйөДлpЦШЩx¶җЈ»Н¬•r(shЁӘ)Ј¬ЯҖҫЯУРГчҙ_ЎўН»іцөД№ЬАнИЛӣQІЯҷC(jЁ©)ЦЖәНјӨ„о(lЁ¬)ҷC(jЁ©)ЦЖөДғһ(yЁӯu)„Э(shЁ¬)ЎЈө«ЛьДҝЗ°ТІГжЕRЦшТ»Р©Ҷ–(wЁЁn)о}Ј¬ИзЕдМЧ·ЁВЙӯh(huЁўn)ҫіУРҙэНкЙЖЈ¬¶җКХХюІЯУРҙэёьјУғһ(yЁӯu)»ЭөИЎЈәП»пЦЖЛҪДј»щҪрДҝЗ°ЯҖІ»•ю(huЁ¬)іЙһйТ»ӮҖ(gЁЁ)ЦчБчЈ¬ЛьөДДЈКҪТІУРҙэЯM(jЁ¬n)Т»ІҪЙМИ¶Ј¬ө«лSЦшОТҮш(guЁ®)ЩYұҫКРҲц(chЁЈng)өДНкЙЖәН°l(fЁЎ)Х№Ј¬Ль•ю(huЁ¬)«@өГЯM(jЁ¬n)Т»ІҪөД°l(fЁЎ)Х№ҝХйgЎЈ

ЎЎЎЎ4ЎўҮш(guЁ®)ғИ(nЁЁi)к–(yЁўng)№вЛҪДјQDIIКЧіФЎ°уҰР·Ўұ

ЎЎЎЎ5ФВ30ИХЈ¬ЙПәЈЙПФӘН¶ЩY№ЬАнУРПЮ№«ЛҫЕcЦРХ\(chЁҰng)РЕНРУРПЮШҹ(zЁҰ)ИО№«ЛҫәПЧчНЖіцөДЎ°әЈНвЕдЦГ1М–(hЁӨo)•ЙПФӘРВҫ©Т»ЖЪҶОТ»ЩYҪрРЕНРУӢ(jЁ¬)„қЎұТСҪӣ(jЁ©ng)»IӮдНк®…Ј¬Ц»өИәПЯm•r(shЁӘ)ҷC(jЁ©)ЯM(jЁ¬n)Ҳц(chЁЈng)Ј¬й_(kЁЎi)„“(chuЁӨng)БЛҮш(guЁ®)ғИ(nЁЁi)к–(yЁўng)№вЛҪДјРЕНРіцәЈН¶ЩYөДПИәУЎЈФ“®a(chЁЈn)Ж·ІЙИЎҶОТ»РЕНРДЈКҪЈ¬Ц»бҳҢҰ(duЁ¬)ҶОТ»өДҝН‘фЩYҪрОҜНРЈ¬йT(mЁҰn)ҷ‘ёЯЦБ3000Иf(wЁӨn)ФӘЈ¬Н¶ЩYҳЛ(biЁЎo)өДһйёЫ№ЙЎЈ

ЎЎЎЎәҶ(jiЁЈn)Фu(pЁӘng)ЈәЯ@·NДЈКҪПаҢҰ(duЁ¬)УЪФЪәЈНвіЙБўҢҰ(duЁ¬)ӣ_»щҪрУРёь¶ағһ(yЁӯu)„Э(shЁ¬)Ј¬іМРтәҶ(jiЁЈn)ҶОЈ¬іЙұҫөНБ®Ј»Н¬•r(shЁӘ)Ј¬әЈНвКРҲц(chЁЈng)ұИЭ^іЙКмЈ¬ТІҙжФЪҳOҙуөДН¶ЩYҷC(jЁ©)•ю(huЁ¬)Ј¬Ў°іцәЈЎұ•ю(huЁ¬)КЗІҝ·ЦН¶ЩYХЯөДРиЗуЈ¬ТІКЗЛҪДјҝј‘]өДН¶ЩY·ҪПтЎЈОТӮғПаРЕЈ¬ҢўҒн(lЁўi)Нв№ЬҫЦҢў•ю(huЁ¬)й_(kЁЎi)·Еёь¶аQDIIо~¶ИЈ¬НЁЯ^(guЁ°)РЕНР№«ЛҫіцәЈН¶ЩYөДҮш(guЁ®)ғИ(nЁЁi)ЛҪДј»щҪр№ЬАнИЛ•ю(huЁ¬)ВэВэФцјУЎЈ

ЎЎЎЎ5ЎўЛҪДј®a(chЁЈn)Ж·°лДк°l(fЁЎ)РР”ө(shЁҙ)Бҝі¬2009И«Дк

ЎЎЎЎЧФ2009ДкПВ°лДкЧCұO(jiЁЎn)•ю(huЁ¬)НЈй_(kЁЎi)РЕНРЧCИҜЩ~‘фТФҒн(lЁўi)ТСҪьТ»ДкЈ¬ЛҪДј®a(chЁЈn)Ж·өД°l(fЁЎ)РР”ө(shЁҙ)Бҝ·Зө«ӣ](mЁҰi)УРңpЙЩЈ¬·ҙ¶шіКёЯЛЩФцйL(zhЁЈng)‘B(tЁӨi)„Э(shЁ¬)ЎЈ“ю(jЁҙ)ұҫСРҫҝЦРРДҪy(tЁҜng)УӢ(jЁ¬)Ј¬2010ДкТФҒн(lЁўi)Я@°лДк•r(shЁӘ)йgАпЈ¬И«Үш(guЁ®)РЕНРЖҪЕ_(tЁўi)ЙПТ»№І°l(fЁЎ)РРБЛ245ӮҖ(gЁЁ)ЛҪДјЧCИҜ®a(chЁЈn)Ж·Ј¬ЖдЦР·ЗҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР151ӮҖ(gЁЁ)Ј¬ҪY(jiЁҰ)ҳӢ(gЁ°u)»ҜУР94ӮҖ(gЁЁ)Ј¬°ҙГҝӮҖ(gЁЁ)®a(chЁЈn)Ж·өД°l(fЁЎ)РРТҺ(guЁ©)ДЈһй5000Иf(wЁӨn)ФӘУӢ(jЁ¬)ЛгЈ¬ҪсДкЙП°лДкөДЛҪДј°l(fЁЎ)РРТҺ(guЁ©)ДЈТСЯ_(dЁў)122.5ғ|ФӘЈ¬ҹo(wЁІ)Х“ФЪ”ө(shЁҙ)Бҝ»тТҺ(guЁ©)ДЈЙПЈ¬ҫщі¬2009ДкИ«ДкЛ®ЖҪЎЈ

ЎЎЎЎәҶ(jiЁЈn)Фu(pЁӘng)ЈәРЕНРЧCИҜЩ~‘ф•әНЈЎў№ЙКРұ©өшЈ¬ө«ЛҪДј®a(chЁЈn)Ж·өД°l(fЁЎ)РР”ө(shЁҙ)Бҝ…sҙу·щФцјУЈ¬ФӯТтКЗҳI(yЁЁ)ҝғ(jЁ©)?yЁӯu)йНхЈ¬№ЙКРұ©өшЈ¬ЛҪДј…sДжКРИЎөГғһ(yЁӯu)®җөДіЙҝғ(jЁ©)Ј¬өГөҪБЛКРҲц(chЁЈng)әНН¶ЩYХЯөДХJ(rЁЁn)ҝЙЈ¬ҳI(yЁЁ)ҝғ(jЁ©)ғһ(yЁӯu)РгөДЛҪДјҪиҙЛҷC(jЁ©)•ю(huЁ¬)ҙуБҝ°l(fЁЎ)РР®a(chЁЈn)Ж·Ј¬”U(kuЁ°)ҙуЩY®a(chЁЈn)ТҺ(guЁ©)ДЈЈ»ЛҪДјҲФ(jiЁЎn)¶Ёҝҙ¶аәуКРЈ¬ұ©өшһйҪЁӮ}(cЁЎng)„“(chuЁӨng)ФмБЛҷC(jЁ©)•ю(huЁ¬)Ј¬ҪиҷC(jЁ©)°l(fЁЎ)РР®a(chЁЈn)Ж·“сҷC(jЁ©)ЯM(jЁ¬n)Ҳц(chЁЈng)Ј¬КЗТ»ӮҖ(gЁЁ)ұИЭ^әГөД•r(shЁӘ)ҷC(jЁ©)Ј»дN(xiЁЎo)КЫҷC(jЁ©)ҳӢ(gЁ°u)өД·eҳOҪйИлЈ¬ЛҪДјҪсДкҒн(lЁўi)ГыВ•ҙуФлЈ¬ФЪН¶ЩYХЯРДЦРҳд(shЁҙ)БўБЛНюНыЈ¬гyРРҷC(jЁ©)ҳӢ(gЁ°u)ТІФёТвҪиҙЛҷC(jЁ©)•ю(huЁ¬)Ғн(lЁўi)јУҸҠ(qiЁўng)ЕcЛҪДјөДәПЧчЎЈ

ЎЎЎЎОТҮш(guЁ®)ЛҪДј®a(chЁЈn)Ж·°l(fЁЎ)РРөДҝмЛЩФцйL(zhЁЈng)Ј¬әЬәГөДХf(shuЁӯ)ГчБЛОТҮш(guЁ®)ЛҪДјРРҳI(yЁЁ)өДЕоІӘ°l(fЁЎ)Х№Ј¬ЛҪДјТСҪӣ(jЁ©ng)ҪЁБўБЛБјәГөДҝЪұ®Ј¬ФЪҪӣ(jЁ©ng)ҡvЦшТ»ӮҖ(gЁЁ)ёЯЛЩ°l(fЁЎ)Х№өДьSҪр•r(shЁӘ)ЖЪЈ¬КРҲц(chЁЈng)өДФ’ХZ(yЁі)ҷа(quЁўn)ФЪФцјУЈ¬өШО»ФЪМбёЯЈ¬лSЦшЩYұҫКРҲц(chЁЈng)өДІ»”аНщЗ°°l(fЁЎ)Х№Ј¬ЛҪДјРРҳI(yЁЁ)ТІ•ю(huЁ¬)ёьјУіЙКмЎЈ

РВАЛВ•ГчЈәРВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc(diЁЈn)»тЧCҢҚ(shЁӘ)ЖдГиКцЎЈОДХВғИ(nЁЁi)ИЭғH№©…ўҝјЈ¬І»ҳӢ(gЁ°u)іЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пL(fЁҘng)лU(xiЁЈn)ЧФ“ъ(dЁЎn)ЎЈ|

|

|

|

- ЎҫлsЦҫЎҝ ХВф~(yЁІ)ёзңy(cЁЁ)КАҪзұӯ

- РВАЛӘҡ(dЁІ)јТКЧ°l(fЁЎ)Т•оlDIY

- ЎҫвҸВ•Ўҝ КАҪзұӯёгРҰвҸВ•

- ІБјз¶шЯ^(guЁ°) ЧоҗЫ(ЁӨi)өДИЛКЗДг

- ЎҫКЦҷC(jЁ©)Ўҝ ІВКАҪзұӯЪAКЦҷC(jЁ©)

- ңy(cЁЁ)МТ»Ё ЩRҝЁ „Еұ¬ҳ·(lЁЁ)ҲF(tuЁўn)

- ЎҫЩRҝЁЎҝ Әҡ(dЁІ)јТЩRҝЁDIY

- ХТЕ®УС УДД¬РҰФ’ҳ·(lЁЁ)·ӯМм

- ЎҫҲDЖ¬Ўҝ ңIһўДП·ЗКАҪзұӯ

- Оы№юәп ЛҪГЬ ХT»уҢ‘(xiЁ§)Хж

- ЎҫЦчо}Ўҝ ИэҮш(guЁ®)ГНҢў ГАЕ®

- СэЖGГАЕ® УО‘т ·ЗЦчБч

- ЎҫҢЈо}Ўҝ і¬мЕКАҪзұӯУО‘т

- КЦҷC(jЁ©)УҶйҶҹбьc(diЁЈn)ГыИЛІ©ҝН

- ЎҫФSФёЎҝ ФёНыёжФVЙПөЫ

- ӮҖ(gЁЁ)РФЛҮРg(shЁҙ)әһГы ПІРЕ°l(fЁЎ)Ә„(jiЁЈng)