疲弱市場中私募減倉控風險

摘要

6月份私募業績評析

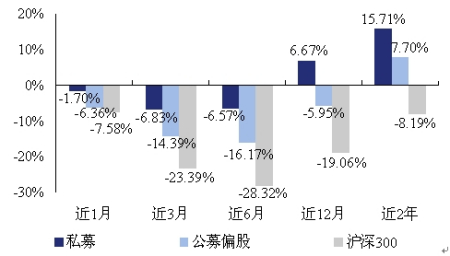

疲弱市場中三成私募獲得正收益:6月份市場表現疲軟,滬深300指數全月下跌7.58%。從7月6日截止的377只私募產品的凈值統計數據來看,私募近1月的平均收益率為-1.70%,近三成產品實現了正收益,各私募管理人在市場連續下跌中的斬倉操作對控制下行風險起到了一定的作用;而公募偏股型基金近1月的平均收益率為-6.36%,雖然當前平均七成左右的股票持倉屬歷史低位,但由于今年以來公募基金的投資偏向中小盤股,因而在6月下旬的以醫藥為領跌板塊的中小盤股調整中比較受傷。

疲弱市場中私募業績分布優于公募偏股型:2季度絕大多數的公、私募基金跑贏了滬深300指數,私募基金中共有82只分布在正收益區域,占到統計總數的24.26%,其中云南信托旗下的中國龍系列、江暉管理的星石系列集體獲得正回報,單產品管理人中如展博、翼虎等均獲得5%以上收益,另有近六成私募產品位于-15%~0%區域,余下的則分布在-15%以下區域。公募偏股型基金中,有八成分布在-20%~-10%區域,表現相對較好的有嘉實主題精選、東吳價值成長、信誠盛世藍籌。

6月份私募調研情況:6月份,好買基金研究中心對上海、北京、深圳等地的近30家私募管理公司進行了實地走訪,包括朱雀、鼎鋒、瀚信、合贏、展博、翼虎、龍騰等。由于6月份市場盤整一段時間之后向下突破,大部分私募或主動或被動地降低組合中的股票倉位至三到五成,其中近1月跌幅第一的醫藥生物是私募減配最多的行業,而剩余倉位中配置較多的依然是消費、新能源及重組類個股。雖然近期對市場已經進入底部區域的言論逐漸增多,但極度萎縮的成交量卻掩飾不住市場的猶豫。而對于私募,我們“聽其言,觀其行”,他們普遍采取的降倉操作基本表明了其謹慎觀望的態度。

2010年6月份私募業績評析

一、6月疲弱市場中三成私募獲得正收益

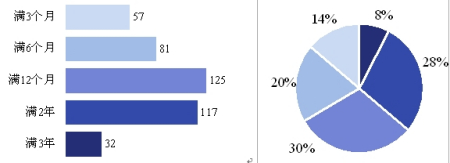

據好買基金研究中心的不完全統計,至2010年7月6日,運行滿3個月的私募基金共412只,產品數目比上月增加了23只。其中,運行滿一年的有274只,占到全部私募基金的66.50%;運行滿兩年的有149只,占到全部私募基金的36.17%。

按運行時間統計的私募產品個數(總計:412個)

數據來源:好買基金研究中心,數據搜集截止至2010年7月6日。

市場在經歷了4、5月份的連續下跌之后,整個6月表現疲軟,前3周地量窄幅橫盤,之后向下突破,滬深300指數全月下跌7.58%,2季度累計下跌23.39%。從7月6日截止的377只私募產品的凈值統計數據來看,私募近1月的平均收益率為-1.70%,近三成產品實現了正收益,各私募管理人在市場連續下跌中的斬倉操作對控制下行風險起到了一定的作用;而公募偏股型基金近1月的平均收益率為-6.36%,雖然當前平均七成左右的股票持倉屬歷史低位,但由于今年以來公募基金的投資偏向中小盤股,因而在6月下旬的以醫藥為領跌板塊的中小盤股調整中比較受傷。

從近3、近6月的時間區間來看,市場在2季度及今年上半年的累計跌幅分別為-23.39%和-28.32%,公、私募基金整體回報均為負值,其中私募基金的平均收益分別為-6.83%和-6.57%,公募偏股型基金的平均收益分別為-14.39%和-16.17%,私募在連續下跌市場中的抗跌優勢進一步顯現。

中長期來看,私募持續勝出公募及指數,且統計區間中下跌段越多,跌幅越大,相對優勢更明顯。

公、私募基金各階段收益比較

數據來源:好買基金研究中心,私募數據搜集截止至2010年7月6日,部分產品因在統計當日的最新業績公布未覆蓋6月大部分時間,故不納入統計。公募偏股型基金數據截止至2010年6月30日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募各階段的平均收益率為粗略統計,與公募及指數的比較僅供參考。

二、疲弱市場中私募業績分布優于公募偏股型

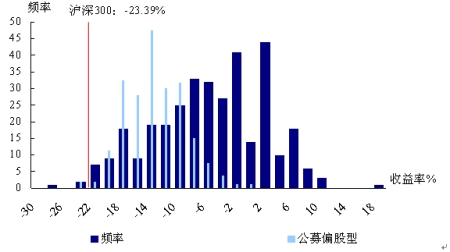

2季度,由于歐洲債券危機的擴散,以及國內宏觀政策的趨緊,使得投資者對經濟二次見底的擔憂情緒上升,而新股的不斷發行,央行連續的凈回籠使得投資者對資金面的預期出現惡化。在兩者的共同影響下,市場出現了單邊下跌的走勢,滬深300指數累計下跌了23.39%。好買基金研究中心對公、私募基金在2季度市場連續下跌階段的業績分布進行了統計。私募數據的搜集截止到7月6日,產品凈值公布日的差別對統計數據會有一定影響。

2季度公、私募收益分布比較

數據來源:好買基金研究中心,私募數據截至7月6日,共有338只納入統計;公募偏股型數據截至6月30日,共有342只納入統計。

分布圖顯示,2季度絕大多數的公、私募基金跑贏了滬深300指數,私募的業績離散度依然高于公募,若是剔除業績最好的澤熙瑞金1號(近3月收益率為16.56%)及業績最糟的創嬴1號(近3月收益率為-29.11%),私募的收益率分布為-25%~10%,而公募偏股型的收益率跨度為-25%~0%,在正收益區域完全無分布,表現最好的是嘉實主題精選為-1.87%,最差的鵬華盛世創新為-24.92%。

從分布區間來看,私募基金中共有82只分布在右側的正收益區域,占到統計總數的24.26%,其中,云南信托旗下的中國龍系列、江暉管理的星石系列集體獲得正回報,單產品管理人中如展博、翼虎等均獲得5%以上收益,另有近六成私募產品位于-15%~0%區域,余下的則分布在-15%以下區域,包括產品發行數量相對較多的淡水泉、睿信、證大等。公募偏股型基金主要分布在-20%~-10%區域,幾乎占到統計總數的80%,表現相對較好的有嘉實主題精選、東吳價值成長、信誠盛世藍籌、華商盛世成長等,凈值虧損均在5%以內。

6月份私募調研匯總

6月份,好買基金研究中心對上海、北京、深圳等地的近30家私募管理公司進行了實地走訪,包括朱雀、鼎鋒、瀚信、合贏、展博、翼虎、龍騰等。由于6月份市場盤整一段時間之后向下突破,大部分私募或主動或被動地降低組合中的股票倉位至三到五成,其中近1月跌幅第一的醫藥生物是私募減配最多的行業,而剩余倉位中配置較多的依然是消費、新能源及重組類個股。雖然近期對市場已經進入底部區域的言論逐漸增多,原因無非是估值便宜了,經濟也不糟糕,緊縮政策有望逐步轉向正常化等,但極度萎縮的成交量卻掩飾不住市場的猶豫。而對于私募,我們“聽其言,觀其行”,他們普遍采取的降倉操作基本表明了謹慎觀望的態度。當然,我們在調研中發現,對后市真正感到悲觀的僅為個別,多數基金經理更愿意保持市場中性策略,即認為市場未來向好或者向壞均有可能,因此保留部分長期看好且有相當安全邊際的個股,并耐心等待市場趨勢的明朗化。

從產品發行來看,受低迷的市場情緒影響,近兩個月私募新產品的成立數量有明顯下滑,6月份有產品成立的均為一些在市場上已經形成品牌和名氣的私募管理人,如金中和、匯利、瀚信、新價值等。

|

|

|

|