新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

TOT專題:優勢源自穩健 標的尚需甄選

國金證券基金研究中心 張劍輝 張琦

基本結論

隨著理財市場的快速發展,私募基金數量在不斷擴大,產品差異化日趨顯著,投資者選擇基金的難度大于以往。以陽光私募為投資對象的TOT產品具有組合基金分散風險的優勢,相似的產品在海外市場已經成為高收入家庭和機構投資者理財的重要組成。伴隨著高端理財市場擴大和投資者理財觀念逐漸成熟,市場對TOT產品的需求將逐步釋放。本文介紹TOT運作模式、發展現狀,并通過了解海外對沖基金HFOF及國內券商集合理財FOF的發展、業績特點探討對TOT的借鑒意義。

國外組合基金FOF(fund of fund)已經發展成成熟的理財工具,其中以對沖基金為標的的產品稱作FOHF(fund of hedge funds)。FOF在國內尚處于初步發展階段,國內FOHF產品以TOT(trust of trusts)和類TOT形式存在,均采用雙層管理模式。

海外FOHF經過幾十年發展,已是海外對沖基金業重要組成,穩健的業績增長支持其規模持續擴張。對沖基金及FOHF已成為高收入家庭和機構投資者投資理財重要組成。目前國內陽光私募及TOT的大部分客戶是高端個人,公司等機構投資者相當少。而我國實業資本參與資本市場由來已久,經歷了08年的大跌和近半年的震蕩后能保全資金的寥寥。隨著投資理念成熟化以及陽光私募市場的不斷繁榮,機構投資者對TOT產品的需求也將隨之逐步釋放。

國內組合基金早有發展,券商集合理財FOF便是其中代表。券商集合理財FOF無論是規模和管理水平上都較為領先一步,對我們了解處于一個市場環境下的TOT信托也具有參考意義。歷史業績顯示,券商集合理財FOF表現出業績相對穩健、低波動的特點,在市場大跌面前表現出相當強的抗跌能力。

從券商集合理財FOF的發展中可以看出,組合基金的發展必須有豐富的基金產品庫做基礎,目前陽光私募規模和數量上已基本滿足TOT發展需求的土壤。國內高收入群體日漸擴大為組合基金的發展提供客戶基礎,研究表明,中國高凈值人群對個人可投資資產風險偏好以中等風險和保守居多。

近幾年牛熊市快速轉換對管理人是嚴峻的考驗,私募整體業績尚可,其中部分優秀私募展示突出的管理能力。陽光私募業績分化的確要比公募基金、券商集合理財更為突出,如何“選擇”產品已成為投資難題。因此進行組合投資,亦需要深入的了解陽光私募行業,對琳瑯滿目的私募產品進行甄別,合理搭配不同風格特點的產品,以獲得風險收益的最佳配比。

國內TOT發展概況

組合基金FOF(fundof fund)在國外已經發展成一個成熟的理財工具,其中以對沖基金為標的的產品稱作FOHF(fund of hedge funds)。FOF在國內尚處于初步發展階段,隨著陽光私募的發展壯大,2009年國內FOHF產品亦有所發展,首批TOT產品——平安財富•盛世1號、華潤信托•托付寶TOF-1號于09年下半年問世。且今年以來TOT發展增速明顯,目前TOT產品總數已有十數只。

國內FOHF產品以TOT(trust of trusts)和類TOT形式存在,具體相關產品如下表。

目前,嚴格意義的TOT產品按管理主體分有同為陽光私募投顧管理的TOT如陜國投•弘酬優選2期、信托公司和券商合作管理的TOT如平安財富•盛世1號、信托公司管理的TOT如華潤信托•托付寶和平安財富•黃金組合等。

類TOT產品目前以銀行發行的理財產品形式存在。目前已成立的有光大銀行的“陽光私募基金寶”、郵儲銀行“金種子優選投顧人民幣理財計劃”和中國銀行的“中銀國際證券精英匯”。

| 圖表 1 : TOT 主要產品簡要情況一覽 | |||

| 產品名稱 | 受托人 | 實際管理人 | 投資對象說明 |

| 平安財富 • 盛世 1 號 | 平安信托 | 東海證券 | 星石、從容、匯利、金中和、涌金、朱雀和武當這 7 家管理人作為二級信托的投資顧問,所配置私募基金在以上幾家私募產品庫中篩選。 |

| 華潤信托 • 托付寶 TOF-1 號 | 華潤信托 | 華潤信托 | 選擇華潤信托平臺上的產品作配置,不限定二級信托投資顧問。 |

| 平安財富 • 黃金組合一期 1 ~ 4 號 | 平安信托 | 平安信托 | 配置平安信托平臺上發行的投資精英之星石、投資精英之朱雀、投資精英之淡水泉,比例為 1 : 1 : 1 |

| 平安財富 • 雙核動力一期 1~7 號 | 平安信托 | 平安信托 | 配置平安信托平臺上發行的投資精英之朱雀、新價值成長一期,比例為 1 : 1 。 |

| 平安財富 • 黃金組合二期(尚未成立) | 平安信托 | 平安信托 | 配置平安信托平臺上發行的投資精英之星石、投資精英之朱雀、投資精英之匯利,比例為 1 : 1 : 1 |

| 平安財富 • 雙核動力二期(尚未成立) | 平安信托 | 平安信托 | 配置平安信托平臺上發行的投資精英之朱雀、投資精英之智德,比例為 1 : 1 。 |

| 光大陽光私募基金寶 | —— | 光大銀行 | 投資于星石、尚雅、民森、從容和上海涌金旗下的信托。 |

| 金種子優選投顧人民幣理財計劃 | —— | 郵儲銀行 | 投資于陜國投平臺的信托產品,由國信證券、星石、朱雀、北京微風無邊投資管理有限公司、智德五家機構負責各信托投資管理。 |

| 中銀國際證券精英匯 | —— | 中銀國際證券 | 選擇華潤信托平臺上發行過產品的 8 家私募,投資于 8 家私募在華潤信托發的各 1 只產品。 |

來源:國金證券研究所

目前嚴格意義上的TOT均采用雙層信托模式,一級信托由投資顧問根據私募基金池決定配置,根據不同的比例投向多個二級信托,由不同的私募基金作為投資顧問進行管理。例如,平安財富•盛世1號一級信托投資顧問是東海證券,而星石、從容、匯利、金中和、涌金、朱雀和武當為二級信托的投資顧問。類TOT采取的也是雙層管理模式,只不過首層以銀行理財產品而非信托的形式存在。例如陽光私募基金寶一級管理人是光大銀行,投資于星石、尚雅、民森、從容和上海涌金作為二級管理人的信托產品。另外,現有的TOT以及類TOT在具體運作模式上相互間存在一定差別,管理人操作空間不同,表現為標的選擇的靈活度和配置比例的靈活度。比如平安財富•盛世1號、光大陽光私募基金寶限定了目標二級管理人,托付寶TOF-1號責規定可以投資華潤信托平臺的大多數產品,但資金在各二級管理人上的配置比例可調整,而黃金組合系列及雙核動力系列已明確投資標的及比例。

放眼國際市場:FOHF發展及對TOT的借鑒

TOT目前還不為大多數投資者所熟悉,我們不妨先把目光投向海外市場,從FOHF的發展及特征中看TOT的前景。

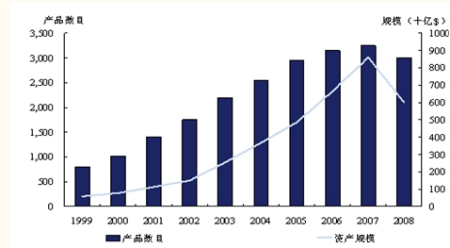

資料顯示,1949年第一只對沖基金發行,20年后第一只FOHF——LCH由Rothschild基金公司在歐洲發行設立,1971年FOHF引入美國。經過三十多年的發展,FOHF已是海外對沖基金業的重要組成,即使遭受08金融風暴沖擊后,FOHF的產業規模仍有6000億美元,占全球對沖基金總規模的40%(十年前這數字為18%)。

圖表2:FOHF近十年資產管理規模及產品數目變化趨勢

來源:IFSL

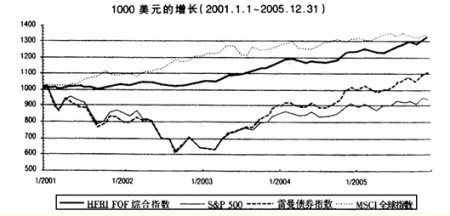

FOHF之所以能持續增長并獲得龐大市場,穩健的業績增長是其中重要原因。圖表3是根據HFRI編制的FOHF綜合指數以及其他三個股票市場、債券市場的權威指數模擬出來的1000美元在五年里的回報,結果顯示FOHF絕對收益率優于股票和債券。另外FOHF的波動性和收益率均略低于對沖基金。

圖表3:HFRI FOF綜合指數的回報和基準回報率的比較

來源:Mayer&Hoffman、HFRI和PerTrac

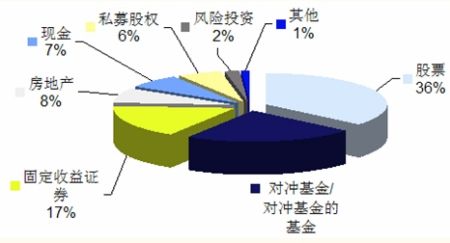

目前對沖基金及FOHF已成為高收入家庭投資理財重要組成部分。私人投資者機構(IPI)在2005年對全美最富有300個家庭成員資產構成統計結果顯示,對沖基金及FOHF約占家庭資產的23%,而固定收益投資僅占17%。機構投資者對FOHF也保持高度關注,公司及各種基金會占FOHF資金來源的比例逐年上升的趨勢。2005年全美高等學校經營者協會校產基金對多所大學進行統計顯示,校產基金總資產中對沖基金及FOHF占比達到17%。

圖表4:2005年IPI家庭資產配置狀況

來源:2005年家庭投資行為跟蹤,IPI

目前國內陽光私募及TOT的大部分客戶是高端個人,公司等機構投資者相當少。而我國實業資本參與資本市場由來已久,經歷了08年的大跌和近半年的震蕩后能保全資金的寥寥。部分實業資本已經開始學習利用專業投資機構的力量,對私募產品、專戶理財的需求逐漸增加。隨著投資理念的成熟以及陽光私募市場的不斷繁榮,機構投資者對TOT產品的需求也將隨之逐步釋放。

踏足國內市場:券商集合理財FOF發展及業績特征對TOT參考借鑒

國內組合基金早有發展,券商集合理財FOF便是其中代表。券商集合理財FOF無論是規模和管理水平上都較為領先一步,對我們了解處于一個市場環境下的TOT信托也具有參考意義。

05年發展之初,券商集合理財FOF僅有1只產品,共募集到13.58億份,此后券商集合理財FOF的發展一直較為緩慢。08年的熊市FOF用大幅超出市場及股票基金的抗跌業績贏得市場關注,加上07年牛市中公募基金經歷了爆發式的增長,在09年自然而然地出現了FOF產品發行熱潮。10年一季度末先后已有16家券商發行了19只產品,剔除2只已期滿清算的產品總規模達182.25億份,合185.18億元。

| 圖表 5 :券商集合理財 FOF06 ~ 10 年 1Q 期間的發展 | |||||||||

| 06 年 | 07 年 | 08 年 | 09 年 | 10 年 1Q | |||||

| 總規模(億元) | 產品數 | 總規模(億元) | 產品數 | 總規模(億元) | 產品數 | 總規模(億元) | 產品數 | 總規模(億元) | 產品數 |

| 33.81 | 2 | 138.67 | 4 | 90.55 | 9 | 181.53 | 14 | 185.18 | 17 |

| 注: 僅統計披露季報的產品。 | |||||||||

來源:國金證券研究所

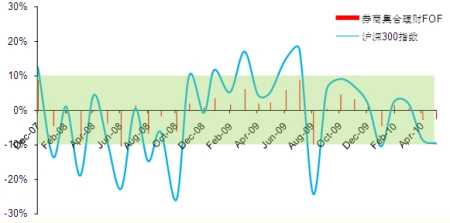

歷史業績顯示,券商集合理財FOF表現出業績相對穩健、低波動的特點。它們在市場大跌面前表現出相當強的抗跌能力,08年不僅大幅戰勝市場,且遠超股票型開放式基金的平均水平。圖表6中FOF的業績波動遠遠小于市場指數,即使遇見市場突然大跌(-20%)或者大漲(20%),FOF的平均收益都在-10%~10%區域內。

總結券商集合理財FOF在基金持有上有幾個特點,一方面,對單一類型基金持有集中度相對較低,減少了基金業績波動引起的凈值波動;另一方面,注重資產配置,債券型、指數基金均是FOF配置的重要選擇。

圖表6:08年~10年一季度券商集合理財FOF、同期指數月收益對比

來源:國金證券研究所

國內發展TOT已具備行業基礎和市場需求

行業快速發展、整體業績優秀

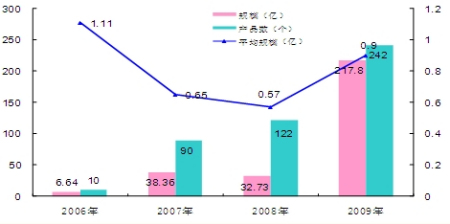

從券商集合理財FOF的發展中可以看出,組合基金的發展必須有豐富的基金產品庫做基礎。08、09兩年陽光私募迅速擴容,在產品數量、資產規模、管理人數量上都有較大飛躍,應該說目前陽光私募規模和數量上已基本滿足TOT發展需要的土壤。

圖表7:2006年~2009年陽光私募募集規模發展

來源:國金證券研究所

國內高收入群體日漸擴大為組合基金的發展提供了客戶基礎。根據招商銀行與貝恩管理顧問公司發布的《2009中國私人財富報告》顯示,估計至2009年底,中國個人持有可投資資產達1000萬元以上的高凈值人群將達到32萬人,同比增長6%;其持有的可投資資產規模將超過9萬億元,同比增長7%。報告還稱,中國高凈值人群對個人可投資資產的風險偏好以中等風險和保守居多,約占受訪人群的80%。

近幾年牛熊市快速轉換對管理人是嚴峻的考驗,私募整體業績尚可,其中部分優秀私募展示突出的管理能力。09年可統計年度收益的150只非結構化證券投資類私募基金(不區分自然月度與非自然月度,以下均同)平均凈值增長率為53.91%,約30%的產品超越同期滬深300指數,相對指數超額收益最高逾100%。08年初至09年底72只可統計兩年期收益產品平均凈值增長率為-0.78%,私募基金在長期業績表現上遠遠超過了大盤,其中90%的產品超越對應期滬深300指數,72只產品相對指數收益率平均為31.08%。

行業分化存在、操作風格不同,做好TOT亦需深入了解行業

陽光私募業績分化的確要比公募基金、券商集合理財更為突出,如何“選擇”產品已成為投資難題。首先,私募行業的發展也為自身展示出強大的吸引力,其中尤以人才吸引更為突出。我們看到有來自公募、券商、其他金融機構乃至實業人才投身私募:如武當投資(田榮華)、星石投資(江暉)、從容投資(呂俊)等出身公募的投資顧問;朱雀(李華輪)、新價值(羅偉廣)等出身券商的投資顧問;源樂晟(曾曉潔)等出身其他金融機構(保險)的投資顧問。各種不同背景的管理人使行業呈現活力和個性,同時也使投資風格存在差異。其次,對私募投資操作的限制遠比公募基金要少,管理人的自由空間較大,風格、理念及能力的差異會更為顯著的體現在風險收益特征上,當市場波動大時尤其如此。因此進行組合投資,亦需要深入的了解陽光私募行業,對琳瑯滿目的私募產品進行甄別,合理搭配不同風格特點的產品,以獲得風險收益的最佳配比。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

|

|

|

|