操作謹慎產品抗跌,是否見底仍存分歧

國金證券基金研究中心 張劍輝 張琦

操作謹慎產品抗跌,是否見底仍存分歧

5月下旬股指反彈乏力,成交萎縮,上證指數收于2592.15點累計跌9.7%,滬深300指數累計跌9.59%。大類行業指數悉數下跌,醫藥、批發零售、食品飲料、電子信息相對跌幅較小,采掘、金屬、銀行、地產等周期性行業損失嚴重。

| 圖表 1 :證券投資類私募基金各階段收益(統計截止 2010 年 5 月份) | ||||||||

| 5 月 | 4 月 | 3 月 | 2 月 | 1 月 | 近半年 | 近一年 | 近兩年 | |

| 非結構化 | ||||||||

| 平均收益 | -4.36% | -0.37% | 1.24% | -0.25% | -0.89% | -3.65% | 13.99% | 10.85% |

| 最高收益 | 16.11% | 17.71% | 11.67% | 11.15% | 21.78% | 54.86% | 92.17% | 113.83% |

| 最低收益 | -22.96% | -16.04% | -10.33% | -16.51% | -15.85% | -30.79% | -23.65% | -63.5% |

| 正收益產品數量 | 65 | 195 | 261 | 155 | 137 | 131 | 177 | 83 |

| 統計樣本數量 | 388 | 380 | 368 | 292 | 280 | 318 | 227 | 129 |

| 結構化 | ||||||||

| 平均收益 | -3.92% | -1.52% | 1.06% | 1.07% | -3.81% | -6.43% | 8.42% | —— |

| 最高收益 | 10.26% | 8.8% | 13.93% | 6.76% | 4.4% | 22.97% | 68.6% | —— |

| 最低收益 | -16.97% | -11.49% | -13.77% | -7.27% | -12.31% | -22.23% | -15.66% | —— |

| 正收益產品數量 | 9 | 26 | 45 | 41 | 15 | 11 | 13 | —— |

| 統計樣本數量 | 72 | 75 | 73 | 56 | 56 | 48 | 22 | —— |

| 注: 非結構化“近半年”、“近一年”、“近兩年”收益率均已扣除浮動費用。結構化“近兩年”符合要求的樣本數量過少,暫不統計。 | ||||||||

來源:國金證券研究所

非結構化產品平均跌4.36%,結構化產品平均跌3.92%。雖然有約占總數85%的私募產品凈值下跌,平均收益率仍然大幅跑贏股指,即使考慮凈值計算日期不一致的影響,也有超過90%的產品取得相對滬深300指數的超額收益(以凈值披露對應期的指數收益比較)。雖然整體抗跌性強,產品收益仍存較大差距,部分產品凈值逆市上漲甚至獲得高額收益,例如世通一期、國淼一期、澤熙瑞金1號、杰凱一期等;也有一些產品相對指數超跌10%以上,這部分產品很可能持有金融、地產等強周期品種并且未及時采取相應的止損措施。

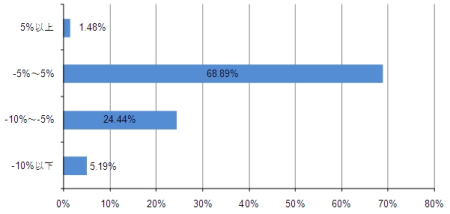

鑒于近階段股指波動較大,凈值披露起止日期不同對收益率影響不可忽視。為便于分析,我們重點研究起止日期為自然月度(4月30日~5月31)的135只非結構化產品,它們分布情況見表2。大跌之下仍然有部分私募產品取得了高額收益,有1.48%的產品凈值上漲超過5%;私募產品在相對大盤具備一定超額收益的區域(-5%~5%)相當集中,占比達68.89%,集中度相對上月有所提高;另有24.44%的產品收益與大盤相當;5.19%的產品損失嚴重,最大跌幅為22.96%。

從倉位上來看私募群體對市場的態度比之前更為謹慎,不完全調查顯示,目前半倉以下者占絕大多數,極低倉位(倉位在20%以下)甚至空倉的家數也有所增加。但仍有少數產品保持70%以上的高倉位,其中有一些是因為凈值損失嚴重錯過止損最佳時機。

行業配置上相對上月調整的不多,重點持有行業集中在醫藥、新能源、消費、地產、非銀行金融業,下階段關注行業包括消費、醫藥、新興產業、新能源、非周期小盤股等,超跌地產、金融股獲得了小部分私募的關注。對于市場底部的判斷,私募內部仍有一定的分歧,樂觀的一方認為地產調控利空已經基本釋放,進一步下跌的空間不大,未來的政策可能出現轉向,底部區域已逐漸形成;另一些悲觀的私募認為,通脹壓力加大可能導致貨幣政策緊縮,加上經濟增速回落和小盤股估值回歸等因素,市場仍有下探的可能。雖然私募對后市判斷存在分歧,但對三季度將要所采取的策略統一度比較高,據我們調查顯示2/3的私募認同三季度尋找新區域、新產業、新模式中的新藍籌股投資機會,僅少數人表示將繼續采取輕倉策略。

圖表2:凈值截止日為5月31的私募基金絕對收益分布(非結構化)

來源:國金證券研究所

中長期風險收益分析

短期業績表現并不能全面反映私募管理人的真實水平,投資者還應結合較長時期風險、收益表現來綜合考察私募對各種類型市場的適應能力及是否具有穩定的盈利能力。出于篇幅限制近一年、近兩年收益僅列示前10名,僅作參考。

近一年滬深300指數累計漲0.49%,227只可統計近一年收益的非結構化(結構化中長期產品樣本過少,暫不作具體分析,下同)證券投資類私募基金(包括自然月度和非自然月度)剔除掉業績報酬后的絕對收益平均13.99%,相對對應期滬深300指數超額收益達12.97%。

近一年指數表現乏善可陳,但并不缺乏熱點和階段性的題材。在這樣的市場中操作靈活的私募較容易取得好的收益。絕對回報方面新價值、精熙、源樂晟、翼虎投資、龍騰、嘉貝利、六禾投資、龍贏富澤等管理的產品表現突出。這幾家私募正是以中小規模者居多,管理人各具特色。其中新價值、六禾投資、龍騰的基金經理均為券商出身,管理風格上積極靈動、對熱點敏感。

但多數絕對收益出色的產品在追求超額收益的同時,犧牲了對風險的控制,在代表風險、收益平衡能力的夏普比率上表現一般。一年期夏普比率較高的是云南信托、翼虎投資、博頤、重陽、智德等所管理的產品。近一年階段性的調整屢屢出現,數次單月跌幅甚至超過10%,強調絕對收益的私募向來對風險敏感,不少產品在抵御風險方面的確比較成功。有不少產品一年累計下跌損益在10%以內,表中星石、云南信托管理的產品尤為突出。

129只可統計近兩年收益的非結構化證券投資類私募基金(包括自然月度和非自然月度)剔除掉業績報酬后平均超越對應期指數收益35.52%。近兩年里牛、熊市的快速切換對管理人提出較高的要求,能戰勝市場并領先同業的產品基本可以認為他們擁有較為出色和全面的管理能力,例如云南信托、博頤、朱雀等以穩健業績見長的產品,它們各階段收益率的波動和下跌損益都比較小;另外新價值、尚雅等一直操作主動積極的產品,以上漲及震蕩環境下的出色業績熨平市場下跌期間的損失并最終取得出色的長期收益。

| 圖表 3 :近一年絕對收益、夏普比率、下跌損益指標表現較出色前十列示 | |||||||||

| 絕對收益 | 夏普比率 | 下跌損益 | |||||||

| 排名 | 名稱 | 截止日期 | 收益率 | 排名 | 名稱 | 夏普比率 | 排名 | 名稱 | 下跌損益 |

| 1 | 重慶國投 • 翼虎成長 | 2010-5-28 | 92.17% | 1 | 中國龍價值四 | 2.31 | 1 | 深國投 • 楓嶺 1 期 | 0.08% |

| 2 | 粵財信托 • 新價值 2 期 | 2010-5-5 | 75.17% | 2 | 中國龍價值 | 2.26 | 2 | 中信信托 • 星石 12 期 | 3.41% |

| 3 | 中融 - 樂晟 | 2010-5-31 | 65.07% | 3 | 中國龍價值二 | 2.24 | 3 | 中信信托 • 星石 8 期 | 3.42% |

| 4 | 中原理財-宏利 2 期 | 2010-5-28 | 61.96% | 4 | 中國龍進取 | 2.23 | 4 | 深國投 • 星石 11 期 | 3.71% |

| 5 | 粵財信托 • 新價值 1 期 | 2010-5-14 | 57.08% | 5 | 中國龍價值三 | 2.22 | 5 | 深國投 • 星石 4 期 | 3.73% |

| 6 | 深國投 • 龍騰 | 2010-5-5 | 56.45% | 6 | 中國龍價值五 | 2.11 | 6 | 華潤信托 • 星石 13 期 | 3.88% |

| 7 | 粵財信托 • 新價值 3 期 | 2010-5-5 | 55.18% | 7 | 中國龍價值六 | 2.06 | 7 | 深國投 • 星石 3 期 | 3.89% |

| 8 | 西安國際信托-嘉貝利一期 | 2010-5-28 | 54.00% | 8 | 重慶國投 • 翼虎成長 | 1.87 | 8 | 深國投 • 星石 10 期 | 3.93% |

| 9 | 中信信托 • 精熙 | 2010-5-31 | 51.70% | 9 | 深國投 • 博頤精選 2 期 | 1.85 | 9 | 深國投 • 星石 2 期 | 3.97% |

| 10 | 交銀國信 • 六禾財富銀盞一期 | 2010-5-20 | 46.17% | 10 | 中國龍價值八 | 1.80 | 10 | 深國投 • 星石 9 期 | 3.98% |

| 注 1 :近一年的收益率已全部扣除浮動費用,披露凈值已經反映浮動費用的不重復扣除。 | |||||||||

來源:國金證券研究所

| 圖表 4 :近兩年絕對收益、夏普比率、下跌損益指標表現較出色前十列示 | |||||||||

| 絕對收益 | 夏普比率 | 下跌損益 | |||||||

| 排名 | 名稱 | 截止日期 | 收益率 | 排名 | 名稱 | 夏普比率 | 排名 | 名稱 | 下跌損益 |

| 1 | 粵財信托 • 新價值 2 期 | 2010-5-5 | 113.83% | 1 | 深國投 • 博頤精選 | 1.68 | 1 | 深國投 • 星石 4 期 | 7.89% |

| 2 | 深國投 • 龍騰 | 2010-5-5 | 78.40% | 2 | 深國投 • 朱雀 2 期 | 1.55 | 2 | 深國投 • 星石 3 期 | 8.06% |

| 3 | 深國投 • 尚雅 2 期 | 2010-5-10 | 76.19% | 3 | 國民 • 東方遠見一期 | 1.49 | 3 | 深國投 • 星石 5 期 | 8.42% |

| 4 | 深國投 • 尚雅 4 期 | 2010-5-10 | 75.42% | 4 | 深國投 • 朱雀 1 期 | 1.47 | 4 | 深國投 • 星石 2 期 | 8.59% |

| 5 | 粵財信托 • 新價值 3 期 | 2010-5-5 | 69.27% | 5 | 深國投 • 星石 4 期 | 1.46 | 5 | 深國投 • 星石 1 期 | 8.61% |

| 6 | 深國投 • 尚雅 3 期 | 2010-5-10 | 64.58% | 6 | 深國投 • 星石 3 期 | 1.44 | 6 | 中國龍二 | 12.20% |

| 7 | 深國投 • 景良能量 1 期 | 2010-5-14 | 61.90% | 7 | 中國龍價值八 | 1.39 | 7 | 中國龍精選 | 13.76% |

| 8 | 深國投 • 博頤精選 | 2010-5-5 | 61.59% | 8 | 中國龍價值六 | 1.38 | 8 | 中國龍價值五 | 15.34% |

| 9 | 深國投 • 朱雀 2 期 | 2010-5-14 | 59.97% | 9 | 深國投 • 星石 2 期 | 1.37 | 9 | 中國龍價值八 | 15.68% |

| 10 | 深國投 • 尚 雅 1 期 | 2010-5-10 | 56.16% | 10 | 深國投 • 星石 1 期 | 1.36 | 10 | 中國龍價值七 | 16.27% |

| 注 1 :近兩年的收益率已全部扣除浮動費用,披露凈值已經反映浮動費用的不重復扣除。 | |||||||||

來源:國金證券研究所

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。