РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪр2009 > ХэОД

ЛҪДј»щҪрЈә2010Дк5ФВҲуёж

ЎЎЎЎХӘ ТӘ

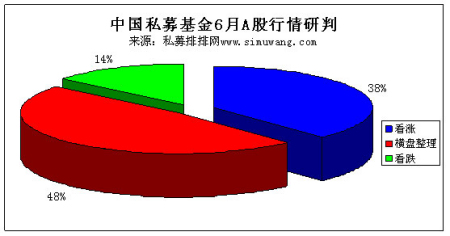

ЎЎЎЎЎҫЛҪДјХ{ІйЎҝ38%ЛҪДјҝҙқqБщФВРРЗйЈ¬31%ЛҪДјЦШӮ}ІЩЧчЈ»41%ЛҪДјХJһйҙуұP•ю¶юҙОМҪөЧЈ»ғH21%ЛҪДјҝҙәГ…^УтіҙЧчҹбіұФЩЖрЈ»69%ЛҪДјХJһйЪ…ҫoХюІЯ•ю·ЕҫҸЈ»21%ЛҪДјХJһйҡWГАҪӣқъ•ю¶юҙОМҪөЧЎЈ

ЎЎЎЎЎҫҳIҝғьcФuЎҝҪь¶юК®ЛДӮҖФВьcФuЈә·eҳOРНЛҪДј»щҪрұн¬FН»іцЈ¬Б_ӮҘҸVХЖ¶жөД»ӣШ”-РВғrЦө2ЖЪТФ114.03%өДКХТжВКФЩҙОөЗн”Ј¬өЪ¶юГыКЗЦРәЈ-әЈСуЦ®РЗ4М–Ј¬КХТжВКһй100.86%Ј¬…ЗлU·е№ЬАнөДЙоҮшН¶-эҲтvТФ78.4%өДКХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎҪьТ»ДкҳIҝғьcФuЈәпLҝШКЗЦЖ„Щ·ЁҢҡЈ¬–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–әНУа¶Ёәг№ЬАнөДТн»ўіЙйLА^АmұЈіЦөЪТ»ЎўөЪ¶юөДО»ЦГЈ¬КХТжВК·Ц„eһй94.41%Ўў92.17%Ј¬ҪУҪь·ӯ·¬Ј¬ПД•ФЭxөДБщәМ№вЭxҡqФВ1ЖЪТФ68.63%өДКХТжВКЕЕФЪөЪИэЎЈ

ЎЎЎЎҪсДкТФҒнҳIҝғьcФuЈәЛҪДјЕ®ҸҠИЛАоНюХӘ№ЪЈ¬ЙҪ–|РЕНР-Н®Фҙ2М–ТФ26%өДКХТжВК•әҫУ№ЪЬҠЎЈ

ЎЎЎЎҪьТ»ӮҖФВьcФuЈәЛҪДјЕЬЪAҙуұP5.37%Ј¬қq·щөЪТ»ГыөДКЗНвЩQРЕНР-ҮшнөТ»ЖЪЈ¬КХТжВКһй11.31%Ј»өЪ¶юГыһй»ӣШ”РЕНР-ҪЬ„PТ»ЖЪЈ¬КХТжВКһй7.4%Ј»Б_ӮҘҸV№ЬАнөДЦРРЕРЕНР-РВғrЦө1ЖЪТФ7.25%КХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎЎҫРЕНР°lРРЎҝңыЙо300Цё”өТ»В·ПВҙмЈ¬ө«ТАИ»ӣ]УРПыңpЛҪДј»щҪр№ЬАнИЛ°lРР®aЖ·өДУыНыЈ¬ёщ“юҪyУӢЈ¬ҪШЦБ5ФВ31ИХЈ¬ҪсДкИ«ҮшРЕНР°lРРөДЛҪДјЧCИҜ®aЖ·Т»№ІУР212Ц»ЎЈ

ЎЎЎЎЎҫәЈНв»щҪрЎҝәгЦёОўөш0.62%Ј¬ҮшЖуЦё”өөш1.75%ЎЈФЪЯ@ҳУөДұіҫ°ПВЈ¬әЈНвҢҰӣ_»щҪрҳIҝғ·Ц»ҜІўІ»Гчп@Ј¬ЧоёЯКХТжЕcЧоөНКХТжөДҳOІоғHһй10.64%Ј¬ЗТУРҢўҪьТ»°лөД®aЖ·КХТжјҜЦРФЪ-1%өҪ1%өД…^йgғИЎЈҒҶВ“МмсRЦРҮшіЙйL»щҪрҫ«ЯxӮҖ№ЙөДДЬБҰФЩТ»ҙОұ»КРҲцЧCҢҚЈ¬ТФ4.15%өДқq·щ·ҖІҪПтЙПЈ»¶шЦРҮшэҲ„УБҰ»щҪр„tНЁЯ^ңКҙ_өДРРҳIЕдЦГәНЩuҝХ¶шҢҚ¬FБЛ3.86%өДУҜАыЎЈ

ЎЎЎЎЎҫЖЪШӣЛҪДјЎҝЙПәЈөДЗасRЩY®aәНЙоЫЪЦРв ЩY®aөД№ЙЦёЖЪШӣҺӨ‘фЈ¬·Ц„eҢҚ¬FБЛ6.17%әН35.7%өДХэКХТжЎЈЦРв ЩY®aөДІЯВФКЗЧцҝХIF1005әПјsәНIF1006әПјsЎЈ101ЖЪШӣ»щҪрөДІЩұPКЦ…ЗИрАҘЈ¬НЁЯ^ЧцҝХ№ЙЦёЖЪШӣЈ¬«@ИЎБЛі¬Я^30%өДХэКХТжЎЈ

ЎЎЎЎөЪТ»Іҝ·Ц ЦРҮшЛҪДј»щҪрХ{ІйҶ–ҫн(2010.6)

ЎЎЎЎЕн•ФОд кҗ»пиT

ЎЎЎЎХӘТӘЈә

ЎЎЎЎ38%ЛҪДјҝҙқqБщФВРРЗй 31%ЛҪДјЦШӮ}ІЩЧч

ЎЎЎЎ41%ЛҪДјХJһйҙуұP•ю¶юҙОМҪөЧ

ЎЎЎЎғH21%ЛҪДјҝҙәГ…^УтіҙЧчҹбіұФЩЖр

ЎЎЎЎ69%ЛҪДјХJһйЪ…ҫoХюІЯ•ю·ЕҫҸ

ЎЎЎЎ21%ЛҪДјХJһйҡWГАҪӣқъ•ю¶юҙОМҪөЧ

ЎЎЎЎОеФВA№ЙКРҲцСУАmЦшПВөшөДЧЯ„ЭЈ¬№ЙКР°§шҷұйТ°ЎЈІ»Я^Ј¬ОеФВөДҙуөшТІ‘ӘтһБЛҙуІҝ·ЦҮшғИЛҪДј»щҪр№ЬАнИЛөДоAңyЈ¬»ШоҷЛҪДјЕЕЕЕҫWСРҫҝЦРРДОеФВ·ЭЧцөДХ{ІйҶ–ҫнЈ¬Я^°лЛҪДјЦ”ЙчҢҰҙэЈ¬ЭpӮ}ІЩЧчЈ¬ТІХэИзҙЛЈ¬ІЕДЬ¶гЯ^ҙуөшЈ¬ұЬГвҮАЦШМқ“pЎЈ

ЎЎЎЎҪӣЯ^Я@ІЁПВөшәуЈ¬ЛҪДј»щҪр№ЬАнИЛИзәОҝҙҙэБщФВөДРРЗйЈҝУЦҢўИзәОІЩЧчЈҝТФПВКЗЛҪДјЕЕЕЕҫWСРҫҝЦРРДҢҰҮшғИ52јТЛҪДј»щҪр№ЬАнИЛөДҶ–ҫнХ{ІйЎЈ

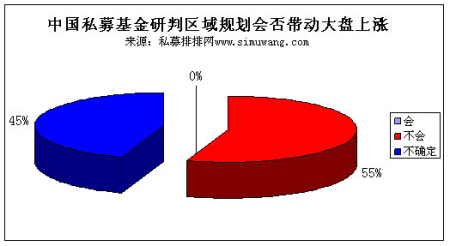

ЎЎЎЎТ»Ўў38%ЛҪДјҝҙқqБщФВРРЗй 31%ЛҪДјЦШӮ}ІЩЧч

ЎЎЎЎХ{Ійп@КҫЈ¬ДҝЗ°ьcО»Ј¬ЛҪДјЧғөГПаҢҰҳ·У^Ј¬ҝҙқqөДХј38%Ј¬ұИЙПФВФцјУ17%Ј¬ҝҙөшөДЦ»УР14%Ј¬ұИЙПФВңpЙЩ7%Ј¬ХJһй•юҫSіЦҷMұPХыАн‘B„ЭөДХјБЛ48%(ИзҲD1)ЎЈ

ЎЎЎЎҲD1

ЎЎЎЎ·ЦОцҝҙқqөДФӯТтЈ¬ЦчТӘКЗҪӣҡvЯ^ұ©өшәуЈ¬ A№ЙДҝЗ°өД„У‘B№АЦөЛ®ЖҪЖ«өНЎўЙПКР№«ЛҫЧФЙнөДФціЦТІұнГчБЛЛыӮғҢҰЧФјәЖуҳIөДРЕРДЎўЪ…ҫoөДХюІЯТІй_КјУР·ЕҫҸөДЫEПуөИЈ»ҝҙөшөД„tЦчТӘХJһйКРҲцЯҖҙжФЪәЬ¶аөДІ»ҙ_¶ЁРФЈ¬ИзҳIҝғоAЖЪөДПВХ{ЎўХюІЯөДІ»ГчАКЎўНЁГӣүәБҰЎўҮшНвҡWӮщОЈҷCФҪСЭФҪБТөИЈ»ҷMұPХыАнөД„t¶аһйҫCәП¶аҝХлp·ҪөДТтЛШЈ¬ХJһйКРҲцРиТӘТ»”а•rйgөДХыАнИҘә»ҢҚөЧІҝЎЈ

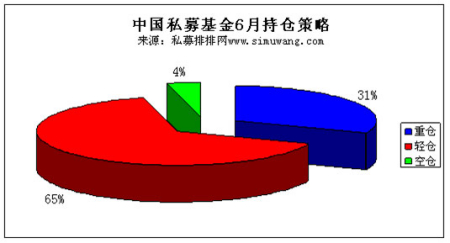

ЎЎЎЎОеФВөДҙуөшЧҢҙу¶аЛҪДј»щҪр№ЬАнИЛПаҢҰЦ”ЙчЈ¬ДЗГҙБщФВ·ЭКЗ·сй_КјЯMҲціӯөЧЈҝЛыӮғҢў•юИзәОІЩЧчЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{Ійп@КҫЈ¬ТАИ»УР65%ЛҪДјЖ«УЪЦ”ЙчЈ¬ҢўЭpӮ}ІЩЧчЈ¬¶ш31%„tұнКҫЦШӮ}…ўЕcЈ¬ПаҢҰ5ФВЈ¬іЦӮ}ІЯВФЧғ»ҜІ»ҙуЈ¬ө«й_КјУРЛҪДјұнКҫҝХӮ}У^Ны(ИзҲD2)ЎЈ

ЎЎЎЎҲD2

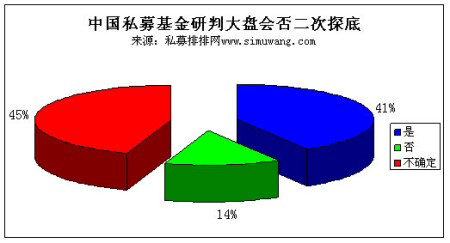

ЎЎЎЎ¶юЎў41%ЛҪДјХJһйҙуұP•ю¶юҙОМҪөЧ

ЎЎЎЎҡWФӘ…^ОЈҷCҺ§ҒнБЛКРҲцҢҰИ«ЗтҪӣқъ¶юҙОМҪөЧөД“ъРДЈ¬ңШјТҢҡҝӮАнФЪИХұҫФLҶ–•rТІМб

ЎЎЎЎөҪ¶юҙОМҪөЧөДҝЙДЬЎЈДЗГҙҮшғИA№ЙФЪҪь¶О•rйgКЗ·сҙжФЪ¶юҙОМҪөЧөДҝЙДЬРФЈҝҮшғИЛҪДј»щҪр№ЬАнИЛИзәОҝҙҙэЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{ІйЈ¬41%ЛҪДјХJһйҙуұPУРҝЙДЬ¶юҙОМҪөЧЈ¬ғH14%іЦ·с¶Ё‘B¶ИЈ¬ЖдУаҫщІ»ҙ_¶Ё(ИзҲD3)ЎЈІҝ·ЦұҜУ^өДЛҪДјХJһйКРҲцІ»ө«•ю¶юҙОМҪөЧЈ¬ЯҖ•юА^АmПВҙмЈ¬ЙхЦБҝЙДЬ•юПВМҪөҪ2100ЎӘ2200…^йgЎЈ

ЎЎЎЎІҝ·ЦПаҢҰҳ·У^өДЛҪДјХJһйұM№ЬКРҲц»т•ю¶юҙОМҪөЧЈ¬ө«әЬлyөшЖЖ5ФВ·ЭөДЎ°КРҲцөЧЎұ(УЙУЪҙуБҝҷCҳӢФЪҝЦ»ЕҪ^НыЗйҫwПВФТұP)ЈЎ

ЎЎЎЎҲD3

ЎЎЎЎҸДХ{ІйҪY№ыҒнҝҙЈ¬ҝҙ¶аХЯТСұИЙПФВФцјУЈ¬ХfГчЛҪДј№ЬАнИЛҢҰәуКРіЦҳ·У^‘B¶ИЈ¬ФЪДҝЗ°өДьcО»А^АmПВМҪөДҝХйgТСІ»ҙуЈ¬ө«ҙуІҝ·ЦЛҪДјТАИ»ұЈіЦЭ^һйЦ”ЙчөД‘B¶ИЈ¬ХfГчЛыӮғХJһйәуКРЙПқqөДҝЙДЬРФТІІ»ҙуЈ¬пLлUһйПИЎЈ

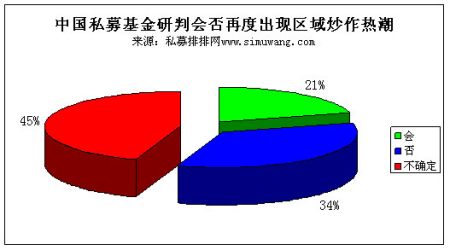

ЎЎЎЎИэЎўғH21%ЛҪДјҝҙәГ…^УтіҙЧчҹбіұФЩЖр

ЎЎЎЎХюё®іцЕ_Т»”ҲЧУХюІЯҒнҙЩЯMРВҪ®өД°lХ№Ј¬йLИэҪЗөД…^УтТҺ„қТІлSЦ®«@ЕъЈ¬УЙУЪДҝЗ°КРҲцИұ·ҰГчп@өДҹбьc°еүKЈ¬…^Ут°еүKДЬ·сМбХсКРҲцЈ¬ФЩ¬FДкіх…^Ут°еүKІЁһ‘үСйҹөДіҙЧчҹбЗйДШЈҝ

ЎЎЎЎёщ“юұҫСРҫҝЦРРДХ{Ійп@КҫЈ¬21%өДЛҪДјХJһй…^УтІЩЧчҹбіұ•юФЩ¬FЈ¬34%өДЛҪДј„tіЦ·с¶Ё‘B¶И(ИзҲD4)Ј¬¶шіЦІ»ҙ_¶Ё‘B¶ИөДІҝ·ЦЛҪДј„tұнКҫёЕДоіҙЧчІ»КЗЛыӮғкPЧўөДЈ¬ЛыӮғЦ»кPЧў№«ЛҫұҫЙнөДғrЦөЎЈ

ЎЎЎЎҲD4

ЎЎЎЎКРҲцөНГФІ»ХсЈ¬…^УтТҺ„қөДіц¬FДЬ·сЦЖФмҹбьcЈ¬ҸД¶шіЙһйКРҲцөДҙЯ»Ҝ„©Ј¬Һ§„УҙуұPөДЙПқqДШЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{Ійп@КҫЈ¬ӣ]УРЛҪДјХJһй…^УтТҺ„қДЬҺ§„УҙуұPЙПқqЈ¬55%ЛҪДјіЦ·с¶Ё‘B¶ИЈ¬45%„tІ»ҙ_¶Ё(ИзҲD5)ЎЈҙуұPөДЙПқq‘ӘФ“УЙКРҲцЧФЙнЯ\РРТҺВЙЎўЙПКР№«ЛҫөД»щұҫГжәНХюІЯөДоAЖЪөИӣQ¶ЁЈ¬ғHғHҝҝКРҲцөДТ»ғЙӮҖҹбьcКЗлyТФҫSПөөДЎЈ

ЎЎЎЎҲD5

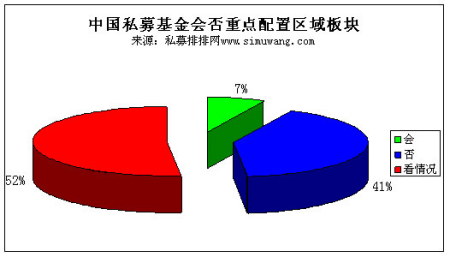

ЎЎЎЎЧчһйҮшјТҪӣқъ°lХ№өДЦШТӘТҺ„қЈ¬РВҪ®ЎўйLИэҪЗөИөШөД·ціЦБҰ¶ИКЗГчҙ_өДЈ¬ПакPөДЙПКР№«ЛҫТІ•юПа‘ӘКЬТжЈ¬ДЗГҙЈ¬ЛҪДј»щҪр•ю·сЦШьcЕдЦГЯ@Р©°еүKДШЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{Ійп@КҫЈ¬7%өДЛҪДј•юЦШьcЕдЦГ…^Ут°еүKЈ¬41%ЛҪДјІ»ҝј‘]Ј¬52%ЛҪДј„tТӘТ•Зйӣr¶ш¶Ё(ИзҲD6)Ј¬А^АmУ^ІмХюІЯөДБҰ¶ИЎўҢҚЩ|өДКЬТжіМ¶ИәНҙуұPөДХыуwЧЯ„ЭЎЈ

ЎЎЎЎҲD6

ЎЎЎЎ“юХ{ІйЈ¬ЦШ№«ЛҫЭpҙуұPіЙһй®”ЖЪЛҪДјҪӣАнөДЦчТӘН¶ЩYІЯВФЈ¬ҢӨХТҙ_¶ЁРФҷC•юІЕКЗДҝЗ°ЛҪДјЧоЧўЦШөДЈ¬ЛҪДјДҝЗ°ЦШЕдРРҳIЦчТӘјҜЦРФЪПыЩMЎўбtЛҺЈ¬ТФј°РВДЬФҙөИ‘рВФРФРВЕd®aҳIЎЈ

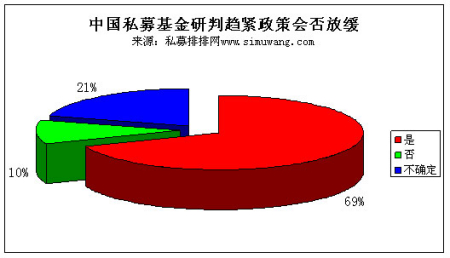

ЎЎЎЎЛДЎў69%ЛҪДјХJһйЪ…ҫoХюІЯ•ю·ЕҫҸ

ЎЎЎЎәъе\қэХfҸНМKИФІ»АО№МЈ¬‘ӘА^АmҲФіЦҙМјӨҪӣқъҙлК©Ј¬ңШјТҢҡХfТӘ·АЦ№¶ан—ХюІЯҜBјУөДШ“ГжУ°н‘ЎЈДЗГҙЈ¬ҮшғИөДЪ…ҫoХюІЯ•ю·с·ЕҫҸЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{Ійп@КҫЈ¬69%ЛҪДјХJһйҮшғИәкУ^Х{ҝШөДІҪ·Ҙ•ю·ЕҫҸЈ¬10%ЛҪДјХJһйәкХ{І»•ю·ЕҫҸД_ІҪЈ¬21%„tІ»ҙ_¶ЁЈ¬РиТӘЯMТ»ІҪУ^Ім(ИзҲD7)ЎЈ

ЎЎЎЎҲD7

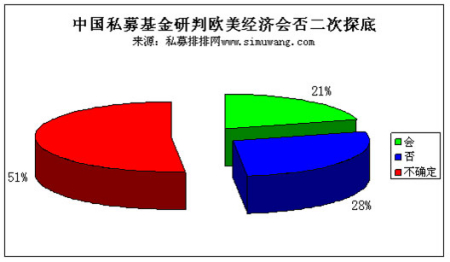

ЎЎЎЎОеЎў21%ЛҪДјХJһйҡWГАҪӣқъ•ю¶юҙОМҪөЧ

ЎЎЎЎҡWФӘ…^Ӯщ„ХОЈҷCА^АmВыСУЈ¬ЗТУРУъСЭУъБТөД‘B„ЭЈ¬ҮшғИНвй_Кј“ъРДҡWГАҪӣқъіц¬F¶юҙОМҪөЧЈ¬ҸД¶шУ°н‘өҪОТҮшөДҢҚуwҪӣқъЈ¬ҢҰҙЛЈ¬ЛҪДј»щҪр№ЬАнИЛУЦКЗФхҳУҪвЧxДШЈҝ

ЎЎЎЎ“юұҫСРҫҝЦРРДХ{ІйЈ¬21%ЛҪДјХJһйҡWГАҪӣқъ•ю¶юҙОМҪөЧЈ¬28%ЛҪДјҢҰҡWГАҪӣқъұнКҫПаҢҰҳ·У^Ј¬БнНвөД51%„tұнКҫІ»ҙ_¶ЁРФәЬ¶аЈ¬ДҝЗ°І»әГЕР”аЈ¬ТӘҝҙКВ‘BөДҫЯуwСЭЧғ(ИзҲD8)ЎЈ

ЎЎЎЎҲD8

ЎЎЎЎөЪ¶юІҝ·ЦЈәк–№вЛҪДјҳIҝғьcФu

ЎЎЎЎСРҫҝҶT Ен•ФОд

ЎЎЎЎ1.Ҫь¶юК®ЛДӮҖФВьcФuЈә·eҳOРНЛҪДј»щҪрұн¬FН»іц

ЎЎЎЎҪь¶юК®ЛДӮҖФВңыЙо300Цё”өПВөшБЛ23.21%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД434ӮҖ·ЗҪYҳӢ»ҜЛҪДјЧCИҜРЕНР®aЖ·ЦР(Н¬ұИЙПЖЪРВФц16ӮҖ)Ј¬ҙжАmЖЪФЪғЙДкТФЙПөД®aЖ·УР129ӮҖ(Н¬ұИЙПЖЪРВФц5ӮҖ)Ј¬ЖҪҫщКХТжВКһй13.12%Ј¬ЕЬЪAЦё”ө36.33%Ј¬ХыуwКХТжЛ®ЖҪН¬ұИЙПЖЪУРЛщПВҪөЎЈ

ЎЎЎЎҸД°сҶОЗ°БРҝҙЈ¬Б_ӮҘҸVХЖ¶жөД»ӣШ”-РВғrЦө2ЖЪТФ114.03%өДКХТжВКФЩҙОөЗн”Ј¬өЪ¶юГыКЗЦРәЈ-әЈСуЦ®РЗ4М–Ј¬КХТжВКһй100.86%Ј¬…ЗлU·е№ЬАнөДЙоҮшН¶-эҲтvТФ78.4%өДКХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | Ҫь 24 ӮҖФВФцйLВК |

| 1 | »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | 2010-05-28 | 1.8195 | 81.95% | 114.03% |

| 2 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 100.86% |

| 3 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2010-05-05 | 120.76 | 20.76% | 78.40% |

| 4 | »ӣШ”РЕНР ЎӨ РВғrЦө 3 ЖЪ | РВғrЦө | 2008-2-15 | 2010-05-28 | 1.3801 | 38.01% | 77.07% |

| 5 | ЙоҮшН¶ ЎӨ ЙРСЕ 2 ЖЪ | ЙРСЕН¶ЩY | 2007-12-29 | 2010-05-10 | 141.85 | 41.85% | 76.19% |

| 6 | ЙоҮшН¶ ЎӨ ЙРСЕ 4 ЖЪ | ЙРСЕН¶ЩY | 2008-02-18 | 2010-05-10 | 148.79 | 48.79% | 75.42% |

| 7 | ЖҪ°І ЎӨ өӯЛ®ИӘіЙйLТ»ЖЪ | өӯЛ®ИӘ | 2007-09-06 | 2010-05-28 | 153.93 | 53.93% | 69.02% |

| 8 | ЖҪ°І ЎӨ өӯЛ®ИӘіЙйLТ»ЖЪ | өӯЛ®ИӘ | 2007-09-06 | 2010-05-31 | 150.74 | 50.74% | 65.52% |

| 9 | ЙоҮшН¶ ЎӨ ЙРСЕ 3 ЖЪ | ЙРСЕН¶ЩY | 2007-12-03 | 2010-05-10 | 139.83 | 39.83% | 64.58% |

| 10 | ЙоҮшН¶ ЎӨ ҫ°БјДЬБҝ 1 ЖЪ | ҫ°БјН¶ЩY | 2008-3-4 | 2010-05-14 | 113.25 | 13.25% | 61.90% |

ЎЎЎЎФЪЯ@129ӮҖ®aЖ·ЦРЈ¬ЖдЦРҢҚ¬FХэКХТжөДУР86ӮҖ(Хј66.7%)Ј¬ЕЬЪAЦё”өөДУР118ӮҖ(Хј91.47%)ЎЈ

ЎЎЎЎҸДЕЕФЪ°сҶОЗ°БРөД№ЬАнИЛпLёсҒнҝҙЈ¬ҙу¶аһй·eҳOРНЈ¬ИҜЙМұіҫ°өДёьһйН»іцЈ¬ИзРВғrЦөЎў–|·ҪЧCИҜөИЈ¬КХТжВК·ӯ·¬Ј»·ҖҪЎРНөД®aЖ·ИзОд®”ЎўРЗКҜЎўЦмИёЕЕФЪЦРЙПУОО»ЦГЈ»ұЈКШРНөД®aЖ·ИзЦРҮшэҲЎўРВН¬·ҪПөБРЈ¬КХТжВКФЪ10%ЧуУТЈ¬ЕЕФЪ°сҶОЦРПВУОО»ЦГЎЈ¶шЕЕФЪ°сОІөДцОщiТ»ЖЪМқ“p·щ¶ИЯ_-50.83%Ј¬Я\РРЖЪйgАЫУӢМқ“p-70.17%Ј¬ЕcЕЕГыЗ°ҺЧО»өДПаұИЈ¬ұщ»рғЙЦШМмЎЈ

ЎЎЎЎғЙДк•rйgПВҒнЈ¬·eҳOРНЛҪДј»щҪрҳIҝғКХТжҝЙУ^Ј¬•ә•rоIПИУЪЖдЛыпLёсөД®aЖ·Ј¬УИЖдКЗИҜЙМұіҫ°өДЛҪДј»щҪр№ЬАнИЛЈ¬Ждұн¬FДЬБҰёьҸҠЎЈ

ЎЎЎЎ2.ҪьТ»ДкҳIҝғьcФuЈәпLҝШКЗЦЖ„Щ·ЁҢҡ

ЎЎЎЎңыЙо300Цё”өФЪҪьК®¶юӮҖФВЙПқqБЛ0.49%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД434ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪФЪТ»ДкТФЙПөД®aЖ·№ІУР237ӮҖ(Н¬ұИЙПЖЪРВФц22ӮҖ)Ј¬ЖҪҫщКХТжВКһй14.98%Ј¬Н¬ұИЙПЖЪУРЛщПВҪөЈ¬А^АmЕЬЪAҙуұP13.49%ЎЈ

ЎЎЎЎ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–әНУа¶Ёәг№ЬАнөДТн»ўіЙйLА^АmұЈіЦөЪТ»ЎўөЪ¶юөДО»ЦГЈ¬КХТжВК·Ц„eһй94.41%Ўў92.17%Ј¬ҪУҪь·ӯ·¬Ј¬ПД•ФЭxөДБщәМ№вЭxҡqФВ1ЖЪТФ68.63%өДКХТжВКЕЕФЪөЪИэЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ҪьК®¶юӮҖФВКХТжВК |

| 1 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 94.41% |

| 2 | ЦШ‘cҮшН¶ЈӯТн»ўіЙйL | Тн»ўН¶ЩY | 2008-3-12 | 2010-05-28 | 1.1997 | 19.97% | 92.17% |

| 3 | ЦРФӯАнШ” - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | 2009-01-12 | 2010-05-28 | 1.8281 | 82.81% | 68.63% |

| 4 | »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | 2010-05-28 | 1.8195 | 81.95% | 67.02% |

| 5 | »ӣШ”РЕНР ЎӨ РВғrЦө | РВғrЦө | 2007-11-15 | 2010-05-28 | 1.3468 | 34.68% | 66.50% |

| 6 | ЦРИЪ ЎӨ ҳ·кЙ | Фҙҳ·кЙ | 2008-7-8 | 2010-05-31 | 2.268 | 126.80% | 65.07% |

| 7 | ЦРФӯАнШ” - әкАы 2 ЖЪ | эҲЪAё»қЙ | 2008-6-2 | 2010-05-28 | 1.4311 | 43.11% | 61.96% |

| 8 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2010-05-05 | 120.76 | 20.76% | 56.45% |

| 9 | ҮшН¶„PТж | „PКҜН¶ЩY | 2009-5-12 | 2010-05-28 | 1.0495 | 52.95% | 54.54% |

| 10 | Оч°ІРЕНРјОШҗАыЧCИҜН¶ЩYТ»ЖЪ | јОШҗАыН¶ЩY | 2008-2-18 | 2010-05-28 | 0.758 | -24.20% | 54.00% |

ЎЎЎЎФЪЯ@236ӮҖ®aЖ·ЦРЈ¬«@өГұҫСРҫҝЦРРДОеРЗФuјүөД№ІУР24ӮҖЈ¬ҢҚ¬FҪ^ҢҰ»ШҲуөДУР185ӮҖ(Хј78.39%)Ј¬Н¬ұИЙПЖЪУРЛщПВҪөЈ¬ЖдЦРЕЬЪAЦё”өөДУР185ӮҖ(78.39%)Ј¬Н¬ұИЙПЖЪҙу·щФцјУЈ¬ұн¬FЧоІоөДКЗцОщiТ»ЖЪЈ¬КХТжВКһй-23.65%ЎЈ

ЎЎЎЎҸД°сҶОЙПҝҙЈ¬З°К®ГыҙуІҝ·Ц¶јКЗАПГжҝЧЈ¬РВЙП°сКЗҮшН¶„PТжЎўәНОч°ІРЕНР-јОШҗАыЎЈлSЦшРРЗйөДіЦАmХрКҺЈ¬ЛҪДјөДӮҖ№Йҫ«ЯxДЬБҰәНпLлUҝШЦЖДЬБҰп@өГФҪҒнФҪЦШТӘЈ¬ЕЕГыҝҝЗ°өДЛҪДј»щҪр№ЬАнИЛҙу¶аКЗИҜЙМіцЙнЈ¬ҢҰУЪКРҲцөДГфёР¶ИәНӮҖ№Йҫ«ЯxДЬБҰ¶ј·ЗіЈғһРгЎЈФЪЛДОеФВөДҙуөшЦРЈ¬Уа¶Ёәг№ЬАнөДТн»ўіЙйLәННҜөЪЭW№ЬАнөДәкАы2ЖЪұн¬FіцғһРгөДҝ№өшДЬБҰЈ¬ЯMҝЙ№ҘНЛҝЙКШЈ¬Я@ТІКЗЛыӮғөДЦЖ„Щ·ЁҢҡЎЈ

ЎЎЎЎ3.ҪсДкТФҒнҳIҝғьcФuЈәЛҪДјЕ®ҸҠИЛАоНюХӘ№Ъ

ЎЎЎЎҪсДкТФҒнөД¶М¶МОеӮҖФВ•rйgАпЈ¬ңыЙо300Цё”өҸД3575ьcТ»В·ПВҙмөҪ2773ьcЈ¬ПВөш·щ¶Иһй-22.44%Ј¬ұҫСРҫҝЦРРДҪyУӢөД434ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪУРОеӮҖФВНкХы”ө“юөД®aЖ·№ІУР362ӮҖЈ¬ХыуwЖҪҫщКХТжВКһй-4.98%Ј¬ҙу·щЕЬЪAҙуұP17.46%ЎЈ

ЎЎЎЎҸДЕЕГы°сҶОҒнҝҙЈ¬ЙҪ–|РЕНР-Н®Фҙ2М–ТФ26%өДКХТжВК•әҫУ№ЪЬҠЈ¬өЪ¶юГыКЗЙоҮшН¶-КАНЁ1ЖЪЈ¬КХТжВКһй21.32%Ј¬»ӣШ”-ҪЬ„PТ»ЖЪТФ18.76%өДКХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ҪьБщӮҖФВФцйLВК |

| 1 | ЙҪ–|РЕНР ЎӨ Н®Фҙ 2 М– | Н®ФҙН¶ЩY | 2009-10-30 | 2010-05-31 | 1.3564 | 35.64% | 26.00% |

| 2 | ЙоҮшН¶ ЎӨ КАНЁ 1 ЖЪ | КАНЁЩY®a | 2008-2-18 | 2010-05-05 | 75.74 | -24.26% | 21.32% |

| 3 | »ӣШ”РЕНР ЎӨ ҪЬ„PТ»ЖЪ | ҪЬ„PЩY®a | 2008-4-29 | 2010-05-31 | 1.4723 | 47.23% | 18.76% |

| 4 | ЦРИЪЈӯИAҢҡ 1 М– | ҫЫТжН¶ЩY | 2009-9-28 | 2010-05-28 | 1.3295 | 32.95% | 17.57% |

| 5 | ЦРФӯАнШ” - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | 2009-01-12 | 2010-05-28 | 1.8281 | 82.81% | 17.57% |

| 6 | Оч°ІРЕНР ЎӨ л[РО№ЪЬҠТ»ЖЪ | ҫ©ё»ИЪФҙ | 2009-5-8 | 2010-05-28 | 1.4315 | 43.15% | 16.72% |

| 7 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 16.18% |

| 8 | ЙоҮшН¶ ЎӨ ГчЯ_ 3 ЖЪ | ГчЯ_ЩY®a | 2007-04-02 | 2010-05-20 | 121.69 | 21.69% | 13.91% |

| 9 | Ҫ»гyҮшРЕ ЎӨ БщәМШ”ё»гyұKТ»ЖЪ | БщәМН¶ЩY | 2008-3-26 | 2010-05-28 | 1.2401 | 24.01% | 13.65% |

| 10 | ЦРРЕРЕНР - әНҫЫ 1 ЖЪ | әНҫЫН¶ЩY | 2009-7-14 | 2010-05-28 | 137.92 | 37.92% | 13.39% |

ЎЎЎЎҸД®aЖ·өДХыуwҒнҝҙЈ¬№ІУР123ӮҖ®aЖ·(Хј34%)ҢҚ¬FХэКХТжЈ¬ғHУР5Ц»®aЖ·ЕЬЭ”Цё”өЈ¬ұн¬FЧоІоөД®aЖ·һйОч°ІРЕНР-н”КҜТ»ЖЪЈ¬Мқ“p·щ¶ИЯ_22.44%ЎЈ

ЎЎЎЎЕЕФЪөЪТ»ГыөДН®Фҙ2М–№ЬАнИЛһйН®ФҙН¶ЩYөДҝӮҪӣАнАоНюЈ¬ТІКЗЛҪДјҪзЦРЙЩ”өөДҺЧО»Е®РФХЖйTЦ®Т»ЎЈАоНюФшИОЎ¶ЙПәЈЧCИҜҲуЎ·өДКЧПҜУӣХЯЈ¬ҢҰЧCИҜКРҲцөДғИФЪТҺВЙУРЙоҝМТвЧRЈ¬ТФТ»ЖӘОДХВТэИјБЛҡв„Э»ЦәкөДЎ° 5ЎӨ19 Ўұ РРЗйЈ¬Ҷў„УБЛйLЯ_2ДкөДЕЈКРЎЈ

ЎЎЎЎіэАоНюНвЈ¬ң«РЎЙъ№ЬАнөДИAҢҡ1М–ЎўПД•ФЭx№ЬАнөДБщәМ1ЖЪЎўАоҸ©ҹҳ№ЬАнөДл[РО№ЪЬҠЎўАоқЙ„ӮөДәНҫЫ1ЖЪҫщУРІ»еeұн¬FЎЈ

ЎЎЎЎФЪЯ@Ҫь°лДк¶ИХсКҺПВөшЦРЈ¬КХТжҝҝЗ°өДһйИҜЙМЕЙҫУ¶аЈ¬ө«°сОІөДТІ¶аһйИҜЙМЕЙПөЈ»ПаұИЦ®ПВЈ¬№«ДјЕЙПөп@өГЭ^һйЦ”ЙчЈ¬ҳIҝғФЪЦРУОО»ЦГЎЈ¶шФЪИҘДкЕЈКРАпқq·щҫУЗ°өД®aЖ·ЦРЈ¬Ц»УРРВғrЦөЎўТн»ўЎўәЈСуЦ®РЗЎўЙРСЕЎўФҙҳ·кЙЯ@ҺЧӮҖ®aЖ·ТАИ»ұЈіЦЭ^ёЯөДФцйLВКЎЈ

ЎЎЎЎ4.ҪьТ»ӮҖФВьcФuЈәЛҪДјЕЬЪAҙуұP5.37%

ЎЎЎЎОеФВ·ЭңыЙо300Цё”өПВөшБЛ9.59%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД434ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЖҪҫщқq·щһй-4.22%Ј¬ЙФОўЕЬЪAҙуұP5.37%ЎЈ

ЎЎЎЎҸД°сҶОҒнҝҙЈ¬ҢҰұИЙПЖЪЕЕГыЈ¬ұҫФВқq·щөЪТ»ГыөДКЗНвЩQРЕНР-ҮшнөТ»ЖЪЈ¬КХТжВКһй11.31%Ј¬өЪ¶юГыһй»ӣШ”РЕНР-ҪЬ„PТ»ЖЪЈ¬КХТжВКһй7.4%Ј¬Б_ӮҘҸV№ЬАнөДЦРРЕРЕНР-РВғrЦө1ЖЪТФ7.25%КХТжВКЕЕФЪөЪИэГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ФВФцйLВК |

| 1 | НвЩQРЕНР - ҮшнөТ»ЖЪ | ҮшнөН¶ЩY | 2009-1-23 | 2010-05-31 | 1.0493 | 4.93% | 11.31% |

| 2 | »ӣШ”РЕНР ЎӨ ҪЬ„PТ»ЖЪ | ҪЬ„PЩY®a | 2008-4-29 | 2010-05-31 | 1.4723 | 47.23% | 7.40% |

| 3 | ЦРРЕРЕНР ЎӨ РВғrЦө 1 ЖЪ | РВғrЦө | 2010-5-14 | 2010-05-28 | 107.25 | 7.25% | 7.25% |

| 4 | ИAқҷРЕНР ЎӨ АніЙЮDЧУ 2 М– | АніЙЩY®a | 2009-7-15 | 2010-05-31 | 120.82 | 20.82% | 5.25% |

| 5 | ЦРРЕРЕНР ЎӨ ¶Ұдh 2 ЖЪ | ¶ҰдhЩY®a | 2010-4-27 | 2010-05-28 | 101.49 | 1.49% | 4.75% |

| 6 | ЦРәЈҫЫ°l (10)- РВғrЦө 10 ЖЪ | РВғrЦө | 2010-3-12 | 2010-05-28 | 1.1203 | 12.03% | 4.63% |

| 7 | ОчІҝРЕНР - г‘Яh°НҝЛИR | г‘ЯhН¶ЩY | 2008-8-18 | 2010-05-28 | 1.1706 | 37.06% | 4.47% |

| 8 | »ӣШ”РЕНР ЎӨ РВғrЦө 8 М– | РВғrЦө | 2010-3-25 | 2010-05-28 | 1.0504 | 5.04% | 4.46% |

| 9 | ҮшГс ЎӨ –|·ҪЯhТҠТ»ЖЪ | –|·ҪЯhТҠ | 2008-01-29 | 2010-05-28 | 1.458 | 45.80% | 4.15% |

| 10 | ЙҪ–|РЕНР ЎӨ Н®Фҙ 2 М– | Н®ФҙН¶ЩY | 2009-10-30 | 2010-05-31 | 1.3564 | 35.64% | 3.97% |

ЎЎЎЎҸДХыуwҳIҝғЙПҝҙЈ¬ФЪЯ@434ӮҖЛҪДј®aЖ·ЦРЈ¬ҢҚ¬FХэКХТжөДУР72ӮҖ(Хј16.59%)Ј¬Н¬ұИЙПЖЪҙу·щңpЙЩЈ¬ЕЬЪAҙуұPөДУР367ӮҖ(Хј84.56%)Ј¬ұн¬FЧоІоөДоЈРЕН¶ЩYЖмПВөД®aЖ·Ј¬Мқ“p·щ¶ИЯ_20%ТФЙПЎЈ

ЎЎЎЎФЪҪьЖЪөДПВөшЦРЈ¬ЛҪДј»щҪрХ№КҫБЛғһРгөДөДпLлUҝШЦЖДЬБҰЈ¬ФЪҙуөшЦ®З°№ы”аЗеӮ}ЎЈ»ШоҷұҫСРҫҝЦРРДЛДФВ·ЭөДХ{ІйҶ–ҫнЈ¬ҙуІҝ·ЦЛҪДј»щҪрТСҪӣҢҰОеФВөДРРЗйУРЛщоAБПЈ¬Ц”ЙчХЯҫУ¶аЈ¬ТІХэИзҙЛЈ¬ІЕДЬХыуwЕЬЪAҙуұPЎЈҸДӮҖ„eҒнҝҙЈ¬ДіР©ЛҪДј»щҪр№ЬАнИЛІ»К§•rҷCөШЧҘЧЎ·ҙҸ—Ј¬ҝмЯMҝміцЈ¬ТІһйЖдҺ§ҒнШSәсКХТжЎЈ

ЎЎЎЎҪьЖЪНвҮъөДӮщҷаОЈҷCУъСЭУъБТЈ¬ҮшғИA№ЙлyТФӘҡЙЖЖдЙнЈ¬ФЩјУЙП·ҝөШ®aХ{ҝШәНФЩИЪЩYүәБҰЈ¬КРҲцХэГжЕRЦш¶юҙОМҪөЧЎЈФЪДҝЗ°өДьcО»ЙПЈ¬ҙу¶аЛҪДјТАИ»ұИЭ^ҳ·У^Ј¬ҝҙәГБщФВРРЗйХЯҫУ¶аЈ¬ө«ІЩЧчЙПЖ«УЪЦ”ЙчЎЈлmИ»ХJһйФЩ¶ИЙо·щПВөшөДҝЙДЬРФІ»ҙуЈ¬ө«ЙПқqҝХйgТа·ЗіЈУРПЮЎЈ

ЎЎЎЎҪӣЯ^Я@ғЙӮҖФВөДПВөшЈ¬ОТӮғРАПІөШҝҙөҪҮшғИЛҪДј»щҪр№ЬАнИЛөДіцЙ«пLҝШДЬБҰЈ¬ФЩТІІ»Пс2008ДЗҳУ°§шҷұйТ°Ј¬ФЪЯ@ҳУөДПВөшКРЦРЈ¬ТАИ»УРІҝ·ЦЛҪДј»щҪрИЎөГБЛҝЙУ^КХТжЈ¬ҙуІҝ·Цҫщ‘р„ЩҙуұPЈ¬ФҪҒнФҪЪAөГН¶ЩYХЯөДХJҝЙЎЈ

ЎЎЎЎөЪИэІҝ·ЦЈәРЕНР°lРРЗйӣr·ЦОц

ЎЎЎЎЛҪДј®aЖ·°lРРҹбЗйІ»ңp

ЎЎЎЎСРҫҝҶT Ен•ФОд

ЎЎЎЎ“юЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДІ»НкИ«ҪyУӢЈ¬ОеФВ·ЭИ«ҮшЧCИҜоҗЛҪДјРЕНР®aЖ·№ІіЙБўБЛ41Ц»Ј¬Н¬ұИЛДФВңpЙЩ6Ц»Ј¬ЖдЦР·ЗҪYҳӢ»Ҝ®aЖ·УР24Ц»Ј¬ҪYҳӢ»Ҝ®aЖ·УР17Ц»Ј¬¶шФЪЛДФВ·ЭЯMРРДјјҜөД®aЖ·УР13Ц»ЎЈ

ЎЎЎЎҸД°lРРөДРЕНРЖҪЕ_ҝҙЈ¬®aЖ·ТАИ»јҜЦРФЪЙЩ”өөДҺЧјТРЕНР№«ЛҫЈ¬ИзЦРРЕРЕНРЎўЦРИЪРЕНРЎўкғҮшН¶ЎўНвЩQРЕНРЎўЖҪ°ІРЕНРЈ»ҸДН¶ЩYоҷҶ–ҒнҝҙЈ¬РВғrЦөЎўФҙҳ·кЙЎўөӯЛ®ИӘЎўәНҫЫЎўЙРСЕөИҳIҝғғһРгөДЛҪДј»щҪр№ЬАнҷCҳӢҫщУРРВ®aЖ·іЙБўЈ¬ЖдЦРРВғrЦөіЙБўБЛғЙӮҖЈ¬ЖмПВ№ЬАнөД®aЖ·ФцЦБ12ӮҖЈ¬ТҺДЈТСі¬20ғ|ФӘЈ»БнНвЈ¬ұҫФВТІУР¶аӮҖРВГжҝЧјУИлөҪк–№вЛҪДј»щҪрРРБРЈ¬ИзПЙНҜН¶ЩYЎўыңКўН¶ЩYЎўҙ©КҜН¶ЩYөИЎЈ

ЎЎЎЎіЙБўөД·ЗҪYҳӢ»Ҝ®aЖ·ИзПВұнЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | »щҪрҪӣАн | РЕНР№«Лҫ | іЙБў•rйg | йTҷ‘ЈЁИfФӘЈ© |

| 1 | ПЙНҜ 1 ЖЪ | ПЙНҜН¶ЩY | ҸҲ•Фҫэ | НвЩQРЕНР | 2010-5-5 | 100 |

| 2 | РВғrЦө 12 М– | РВғrЦө | МЖС©Ғн | кғҮшН¶ | 2010-5-14 | 100 |

| 3 | РВғrЦө 1 ЖЪ | РВғrЦө | Б_ӮҘҸV | ЦРРЕРЕНР | 2010-5-14 | 100 |

| 4 | ЦЗөВҫ«Яx 3 ЖЪ | ЦЗөВН¶ЩY | ОйЬҠ | ЦРРЕРЕНР | 2010-5-13 | 150 |

| 5 | ыңКўоIәҪ 1 ЖЪ | ыңКўН¶ЩY | кҗҢҡ–| | ЦРРЕРЕНР | 2010-5-10 | 300 |

| 6 | ЖжХэЦРИЪ 1 ЖЪ | °ІЦZРЕәН | ----- | ЦРИЪРЕНР | 2010-5-25 | 100 |

| 7 | оЈё»Т»М– | ----- | ----- | ЖҪ°ІРЕНР | 2010-5-12 | 100 |

| 8 | лpәЛ„УБҰ 1 ЖЪ 6 М– | ЖҪ°ІРЕНР | ----- | ЖҪ°ІРЕНР | 2010-5-26 | 100 |

| 9 | лpәЛ„УБҰ 1 ЖЪ 5 М– | ЖҪ°ІРЕНР | ----- | ЖҪ°ІРЕНР | 2010-5-26 | 100 |

| 10 | лpәЛ„УБҰ 1 ЖЪ 4 М– | ЖҪ°ІРЕНР | ----- | ЖҪ°ІРЕНР | 2010-5-26 | 100 |

| 11 | АыцО 1 М– 5 ЖЪ | ЖҪ°ІРЕНР | ----- | ЖҪ°ІРЕНР | 2010-5-12 | 100 |

| 12 | әНҫЫ 5 ЖЪ | әНҫЫН¶ЩY | АоқЙ„Ӯ | ЦРРЕРЕНР | 2010-5-28 | 150 |

| 13 | әҶЯm 1 ЖЪ | әҶЯmН¶ЩY | —оөд | ЦРРЕРЕНР | 2010-5-27 | 100 |

| 14 | ХЧРЕ 1 ЖЪ | ХЧРЕЩY®a | сRтE | ЦРРЕРЕНР | 2010-5-21 | 100 |

| 15 | …RАы 5 ЖЪ | …RАыЩY®a | әОХр | ЦРРЕРЕНР | 2010-5-26 | 300 |

| 16 | ҪрФҙ 1 М– | ҪрФҙН¶ЩY | ----- | Оч°ІРЕНР | 2010-5-4 | 50 |

| 17 | Фҙҳ·кЙ 3 ЖЪ | Фҙҳ·кЙ | Фш•ФқҚ | НвЩQРЕНР | 2010-5-28 | 100 |

| 18 | өӯЛ®ИӘҫ«Яx 1 ЖЪ | өӯЛ®ИӘ | ЪwЬҠ | НвЩQРЕНР | 2010-5-20 | 100 |

| 19 | Лјҝј 1 М– | Ир°ІЛјҝј | ЦРИЪРЕНР | 2010-5-31 | 100 | |

| 20 | ЙРСЕ 12 ЖЪ | ЙРСЕН¶ЩY | КҜІЁЎўіЈк» | ОчІҝРЕНР | 2010-5-28 | 100 |

| 21 | ҪрШҗҡӨ 1 М– | ҪрШҗҡӨН¶ЩY | ----- | »ӣШ”РЕНР | 2010-5-20 | 100 |

| 22 | ЦӘФҙ 1 М– | ----- | ----- | ЙҪ–|РЕНР | 2010-5-20 | 100 |

| 23 | –|·ҪЯhТҠ 1 ЖЪ | –|·ҪЯhТҠ | ФSУВ | кғОчҮшН¶ | 2010-5-5 | 100 |

| 24 | ҙ©КҜТ»М– | ҙ©КҜН¶ЩY | ІМЙъғҖ | ЦШ‘cРЕНР | 2010-5-21 | 100 |

ЎЎЎЎіЙБўөДҪYҳӢ»Ҝ®aЖ·ИзПВұнЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | »щҪрҪӣАн | РЕНР№«Лҫ | іЙБў•rйg | ТҺДЈЈЁИfФӘЈ© |

| 1 | ҫЫТж 1 ЖЪ | ҫЫТжН¶ЩY | ң«РЎЙъ | НвЩQРЕНР | 2010-5-5 | 7800 |

| 2 | ҫЫТж 2 ЖЪ | ҫЫТжН¶ЩY | ң«РЎЙъ | НвЩQРЕНР | 2010-5-5 | 10125 |

| 3 | …Rё» 36 М– | ----- | ----- | НвЩQРЕНР | 2010-5-5 | 10500 |

| 4 | ё»е\ 5 М– | ----- | ----- | НвЩQРЕНР | 2010-5-6 | 7500 |

| 5 | өВИрШS 2010 М– | ----- | ----- | НвЩQРЕНР | 2010-5-12 | 8500 |

| 6 | әкМ©ҫ«ЯxТ»ЖЪ | ----- | ----- | НвЩQРЕНР | 2010-5-14 | ----- |

| 7 | ҫЫИӘ¶юМ– | ----- | ----- | НвЩQРЕНР | 2010-5-14 | ----- |

| 8 | шҷФӘ 1 ЖЪ | шҷФӘҝШ№Й | ----- | кғҮшН¶ | 2010-5-13 | 9900 |

| 9 | ФӘШS 1 М– | ----- | ----- | ЦРИЪРЕНР | 2010-5-19 | ----- |

| 10 | ИЪгyйLЙъ | йLЙъЩY®a | ----- | ЦРИЪРЕНР | 2010-5-18 | ----- |

| 11 | УҜИЪЯ_ | УҜИЪЯ_ | ІЬПжЬҠ | ЦРРЕРЕНР | 2010-5-27 | 12000 |

| 12 | ·ҖҪЎ·ЦҢУ 1013 ЖЪ | ----- | ----- | ЦРРЕРЕНР | 2010-5-26 | 15000 |

| 13 | „PКҜ 2 М– | „PКҜН¶ЩY | кҗА^Од | НвЩQРЕНР | 2010-5-17 | ----- |

| 14 | РВИӘ 1 ЖЪ | ----- | ----- | НвЩQРЕНР | 2010-5-25 | ----- |

| 15 | ¶ҰЦZ 4 ЖЪ | ¶ҰЦZН¶ЩY | ьSҸ| | НвЩQРЕНР | 2010-5-21 | 10050 |

| 16 | ФӘШS 1 М– | ----- | ----- | ЦРИЪРЕНР | 2010-5-19 | ----- |

| 17 | ЦӘФҙ 1 М– | ----- | ----- | ЙҪ–|РЕНР | 2010-5-20 | ----- |

ЎЎЎЎХэФЪДјјҜЦРөД®aЖ·ИзПВЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | »щҪрҪӣАн | РЕНР№«Лҫ | ХJЩҸйTҷ‘ЈЁИfФӘЈ© |

| 1 | әлікғһЯx 3 ЖЪ | әлікН¶ЩY | ҢOСаЬҠ | кғҮшН¶ | 50 |

| 2 | е«РЕіЙйL 6 ЖЪ | е«РЕН¶ЩY | КYҮшФЖ | кғҮшН¶ | 100 |

| 3 | ЯhІЯ 7 ЖЪ | ЯhІЯН¶ЩY | ҸҲТжсY | ұұҫ©ҮшН¶ | 100 |

| 4 | ЗЪРЮ 1 ЖЪ | ЗЪРЮЩY®a | РӨҸҠ | ұұҫ©ҮшН¶ | 100 |

| 5 | е«РЕ·ҖҪЎ 1 ЖЪ | е«РЕЩY®a | КYҮшФЖ | ЦРИЪРЕНР | 100 |

| 6 | е«РЕҪӣөд 1 ЖЪ | е«РЕЩY®a | КYҮшФЖ | ЦРИЪРЕНР | 100 |

| 7 | »Ы°І 5 М– | »Ы°ІН¶ЩY | ЙтТ»»Ы | ЦРИЪРЕНР | 200 |

| 8 | ҫэё»·ҖҪЎФцйLТ»ЖЪ | ----- | ----- | ЦРИЪРЕНР | 100 |

| 9 | ГчәУғrЦөТ»ЖЪ | ГчәУН¶ЩY | ----- | ЦРәЈРЕНР | 200 |

| 10 | УҜИЪЯ_ 1 М– | УҜИЪЯ_ | ІЬПжЬҠ | Оч°ІРЕНР | 300 |

| 11 | ҫ°ё»Н¬ 1 ЖЪ | ҫ°ё»Н¬Н¶ЩY | ----- | ұұҫ©РЕНР | 100 |

| 12 | З¬Ц®қҷТ»ЖЪ | З¬Ц®қҷН¶ЩY | ----- | ұұҫ©РЕНР | 100 |

| 13 | қЙОх 2 ЖЪЧCИҜ | қЙОхН¶ЩY | РмПи | ұұҫ©РЕНР | 100 |

ЎЎЎЎҸДДкіхТФҒнЈ¬ҮшғИA№ЙКРҲціЦАmЖЈЬӣЈ¬ңыЙо300Цё”өТ»В·ПВҙмЈ¬ө«ТАИ»ӣ]УРПыңpЛҪДј»щҪр№ЬАнИЛ°lРР®aЖ·өДУыНыЎЈёщ“юЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДҪyУӢЈ¬ҪШЦБ5ФВ31ИХЈ¬ҪсДкИ«ҮшРЕНР°lРРөДЛҪДјЧCИҜ®aЖ·Т»№ІУР212Ц»(°ьАЁҪYҳӢ»ҜәН·ЗҪYҳӢ»Ҝ)ЎЈҸДҶОФВөД°lРРЗйӣr·ЦОцЈ¬1-4ФВөД®aЖ·іЙБў”өБҝЦрФВЯfФцЈ¬¶шОеФВЙФОўңpЙЩЈ¬ө«ТАИ»УР42Ц»®aЖ·іЙБўЎЈИзПВҲDЛщКҫЈә

ЎЎЎЎҪсДк°lРР®aЖ·”өБҝЧо¶аөДКЗЙоЫЪКРе«РЕЩY®a№ЬАнУРПЮ№«ЛҫЈ¬1ФВЦБҪсТСіЙБў5Ц»РВ®aЖ·Ј¬БнНвУРЛДЦ»ХэФЪДјјҜ®”ЦРЎЈ¶ш№ЬАнТҺДЈФцйLЧоҝмөДҢЩРВғrЦө№«ЛҫЈ¬ҸДДкіхОеғ|ФӘЧуУТөДТҺДЈөҪДҝЗ°№ЬАні¬Я^¶юК®ғ|ФӘөДЩYҪрЈ¬ЖмПВ№ЬАнөД®aЖ·ТІЯ_өҪ12Ц»Ј¬ҝ°ұИТ»ӮҖРЎРН№«Дј»щҪрЎЈБнНвИзәНҫЫЎўФҙҳ·кЙЎў¶ҰдhЩY®aөИРВЙъҙъЛҪДј№ЬАнИЛТІІ»ёККҫИхЈ¬оl°lРВ®aЖ·ЎЈ

ЎЎЎЎРРЗйіЦАmПВөшЈ¬ЗТРЕНРЧCИҜЩ~‘фҫoИұЈ¬һйәОЛҪДјРВ®aЖ·ЯB°lІ»”аЈҝ

ЎЎЎЎұҫСРҫҝЦРРДХJһйЈ¬ЦчТӘФӯТтУРИэьcЈә

ЎЎЎЎКЧПИЈ¬ҸДЯ@Р©°lРРРВ®aЖ·өД№ЬАнИЛҒнҝҙЈ¬¶аһйИҘДкҳIҝғғһРг»тҪсДкҳIҝғН»іцЎЈЯ@Р©ИЛЧоіхЦ»№ЬАнТ»ғЙӮҖ®aЖ·Ј¬¬FФЪнҳЦшҳIҝғөДғһ„ЭЈ¬І»К§•rҷCөШоl°l®aЖ·ЧцҙуТҺДЈЈ¬ИзРВғrЦөЎўәНҫЫЎўФҙҳ·кЙЎў¶ҰдhЩY®aөИЎЈ

ЎЎЎЎЖдҙОЈ¬ҪсДкёъ2008ДкөДҙуРЬКРІ»Н¬Ј¬2008Дк®aЖ·ңpЙЩөДЦчТӘФӯТтКЗРРЗйөДөНГФЈ¬¶шҪсДкөДРРЗйлmИ»іЦАmХсКҺПВөшЈ¬ҢҰУЪЛҪДјҒнХfЈ¬…sКЗӮҖәГҷC•юЈ¬ҝЙТФЩIөҪёь¶аУРғrЦөөД№ЙЖұЈ¬ЛщТФоl°l®aЖ·Ј¬ЦчТӘКЗҢҰОҙҒнРРЗйөДҳ·У^ЎЈ

ЎЎЎЎЧоәуЈ¬ҮшғИТ»Р©гyРРәНөЪИэ·ҪдNКЫҷCҳӢТСҢҰЛҪДј»щҪрУҜАыДЈКҪХJҝЙЈ¬ПЈНыЕcЯ@Р©ғһРгөДЛҪДј»щҪрХ№й_¶а·ҪГжөДәПЧчЈ¬лp·Ҫ»Ҙ»Э»ҘАыЈ¬№ІН¬°СЛҪДј»щҪрРРҳIЧцҙуЧцҸҠЎЈ

ЎЎЎЎөЪЛДІҝ·Ц әЈНвҢҰӣ_»щҪрҳIҝғьcФu

ЎЎЎЎёЯјүСРҫҝҶT ҸҲФВ

ЎЎЎЎ4ФВЈ¬ҡWЦЮЦчҷаӮщ„ХОЈҷCұ¬°lЈ¬ЯM¶шУ°н‘И«Зт№ЙКРЎЈёЫ№ЙКРҲцПИ“PәуТЦЈ¬ҪШЦБФВөЧәгЦёОўөш0.62%Ј¬ЦРҮшЖуҳIЦё”өПаҢҰёьИхЈ¬өш1.75%ЎЈ

ЎЎЎЎФЪЯ@ҳУөДұіҫ°ПВЈ¬әЈНвҢҰӣ_»щҪрөДҳIҝғ·Ц»ҜІ»Гчп@Ј¬ЧоёЯКХТжЕcЧоөНКХТжөДҳOІоғHһй10.64%Ј¬ЗТУРҢўҪьТ»°лөД®aЖ·КХТжјҜЦРФЪ-1%өҪ1%өД…^йgғИЎЈ

ЎЎЎЎҒҶВ“МмсRЦРҮшіЙйL»щҪрҫ«ЯxӮҖ№ЙөДДЬБҰФЩТ»ҙОұ»КРҲцЧCҢҚЈ¬ТФ4.15%өДқq·щ·ҖІҪПтЙПЈ»¶шЦРҮшэҲ„УБҰ»щҪр„tНЁЯ^ңКҙ_өДРРҳIЕдЦГәНЩuҝХ¶шҢҚ¬FБЛ3.86%өДУҜАыЎЈ

ЎЎЎЎУРИӨөДКЗЈ¬Т»јҫ¶ИДж„ЭҙуқqЎўұн¬FЧоһйіцЙ«өДоЈРЕABHәЈНв»щҪрұҫФВөш„ЭЧоГНЈ¬ОТӮғНЖңyФ“»щҪріЦУРЭ^ҙу·щ¶ИөДҝХо^Ј¬Ң§ЦВЖдҳIҝғЧЯ„ЭЕcЦё”ө·ҙПтЎЈ

| Гы·Q | ФOБўИХЖЪ | »ШҲуИХЖЪ | ҶОО»ғфЦө | 4 ФВКХТжВК |

| ҒҶВ“МмсRЦРҮшіЙйL»щҪр | 2006-1-11 | 2010-4-30 | 379.38 | 4.15% |

| ЦРҮшэҲ„УБҰ»щҪр | 2006-9-18 | 2010-4-30 | 230.31 | 2.79% |

| •Ф“PіЙйL»щҪр | 2005-5-17 | 2010-4-30 | 311.486 | 0.91% |

| •Ф“PҷCУц»щҪр | 2006-3-31 | 2010-4-30 | 126.022 | 0.76% |

| –|·ҪёЫһісRАӯЛЙЦРҮш»щҪр | 2008-8-1 | 2010-4-30 | 1614.03 | 0.56% |

| оЈЦЗИAәЈ»щҪр | 2007-10-1 | 2010-4-30 | 2.00394 | 0.20% |

| ҪрЕЈ L.H. »щҪр | 2007-9-28 | 2010-4-30 | 102.593 | -0.99% |

| іаЧУЦ®РДғrЦөН¶ЩY»щҪр | 2003-1-16 | 2010-4-30 | 167 | -1.61% |

| іаЧУЦ®РДЧФИ»Яx“с»щҪр | 2009-3-18 | 2010-4-30 | 150.11 | -2.80% |

| өӯЛ®ИӘЦРҮшҷC•ю»щҪр | 2007-9-10 | 2010-4-30 | 154.74 | -3.33% |

| оЈРЕ ABH әЈНв»щҪр | 2007-7-2 | 2010-4-30 | 137.019 | -6.49% |

| әгЙъЦё”ө | 2010-4-30 | 21108.59 | -0.62% | |

| әгЙъЦРҮшЖуҳIЦё”ө | 2010-4-30 | 12181.2 | -1.75% | |

| әгЙъҪрИЪРРҳI·ЦоҗЦё”ө | 2010-4-30 | 31939.49 | -0.07% | |

| әгЙъ№ӨЙМРРҳI·ЦоҗЦё”ө | 2010-4-30 | 60.5 | 2.72% | |

| әгЙъөШ®aРРҳI·ЦоҗЦё”ө | 2010-4-30 | 26237.211 | -7.21% | |

| әгЙъ№«КВҳI·ЦоҗЦё”ө | 2010-4-30 | 38715.109 | -1.75% |

ЎЎЎЎҪьИХЈ¬КЧЦ»QDIIРЕНР®aЖ·іЙБўЈ¬й_ҶўБЛЛҪДјЎ°к–№в»ҜЎұФҮЛ®әЈНвөДРВјoФӘЎЈлmИ»Ф“®aЖ·ғHһйҶОТ»РЕНРЎўН¶ЩYйTҷ‘ТІёЯЯ_3000ИfФӘЈ¬Я\ IДЈКҪЙПөДҝЙҸНЦЖРФІўІ»ҸҠЈ¬ө«Я@Т»ҮLФҮҹoТЙһйҮшғИёЯ¶ЛН¶ЩY®aЖ·өДФOУӢТэіцТ»—lРВВ·Ј¬ҢҰУЪН¶ЩYХЯҒнХfЈ¬ЯmБҝөДЕдЦГН¶ЩYУЪәЈНвЩYұҫКРҲцөД»щҪрУРАыУЪТҺұЬҮшғИКРҲцөДПөҪyРФпLлUЎЈ

ЎЎЎЎҢҚлHЙПЈ¬ҹoХ“ФЪЛҪДјҪзЯҖКЗ№«ДјҪз¶јТСУРҺЧјТ№«ЛҫіЙ№ҰіцЧЯЈ¬·Ц„eТФФЪәЈНвЧўғФҢҰӣ_»щҪрәН№«ДјQDIIөДДЈКҪЈ¬ҺНЦъН¶ЩYХЯ№ЬАнәЈНвН¶ЩY®aЖ·ЎЈПВГжБРіцБЛЛҪДјЕЕЕЕҫWЛщҪyУӢөД11јТҮшғИ№ЬАнИЛ№ЬАнөДәЈНвҢҰӣ_»щҪрЈ¬әНіҝРЗ»щҪрЖҪЕ_ЙПУӣдӣөД12Ц»№«ДјQDII®aЖ·өДҳIҝғЎЈ

| Гы·Q | ФOБўИХЖЪ | »ШҲуИХЖЪ | ҶОО»ғфЦө | 1 ӮҖФВКХТжВК | 3 ӮҖФВКХТжВК | 1 ДкЖЪКХТжВК | 2 ДкДк»ҜКХТжВК | іЙБўТФҒнДк»Ҝ»ШҲуВК |

| ДП·ҪИ«Зтҫ«ЯxЕдЦГ (QDII-FOF) | 2007-9-19 | 2010-4-30 | 0.7200 | 1.10% | 6.19% | 26.09% | -7.20% | -11.82% |

| ИAПДИ«Зт№ЙЖұ (QDII) | 2007-10-9 | 2010-4-30 | 0.8150 | 0.00% | 7.38% | 36.29% | 0.93% | -7.69% |

| јОҢҚәЈНвЦРҮш№ЙЖұ (QDII) | 2007-10-12 | 2010-4-30 | 0.6810 | 0.74% | 9.13% | 39.26% | -3.61% | -13.99% |

| ЙПН¶ДҰёщҒҶМ«ғһ„Э№ЙЖұ (QDII) | 2007-10-22 | 2010-4-30 | 0.6210 | 1.31% | 9.91% | 40.82% | -8.02% | -17.22% |

| №ӨгyЦРҮшҷC•юИ«Зт№ЙЖұ (QDII) | 2008-2-14 | 2010-4-30 | 0.9360 | 0.97% | 9.09% | 48.57% | -3.88% | -2.95% |

| ИAҢҡЕdҳIәЈНвЦРҮш№ЙЖұ (QDII) | 2008-5-7 | 2010-4-30 | 1.0660 | 0.74% | 5.44% | 28.90% | 3.28% | |

| гyИAИ«ЗтғһЯx (QDII-FOF) | 2008-5-26 | 2010-4-30 | 0.9450 | 0.32% | 7.88% | 27.53% | -2.89% | |

| әЈё»НЁЦРҮшәЈНв№ЙЖұ (QDII) | 2008-6-27 | 2010-4-30 | 1.4010 | 1.68% | 5.66% | 43.40% | 34.19% | |

| Ҫ»гyӯhЗтҫ«Яx№ЙЖұ (QDII) | 2008-8-22 | 2010-4-30 | 1.5080 | 0.13% | 4.72% | 44.36% | 32.54% | |

| ТЧ·ҪЯ_ҒҶЦЮҫ«Яx№ЙЖұ (QDII) | 2010-1-21 | 2010-4-30 | 1.0140 | 1.40% | 1.40% | |||

| ХРЙМИ«ЗтЩYФҙ№ЙЖұ (QDII) | 2010-3-25 | 2010-4-30 | 0.9950 | -0.50% | ||||

| ҮшМ©ј{Л№Я_ҝЛ 100 Цё”ө (QDII) | 2010-4-29 | 2010-4-30 | 1.0000 | 0.00% |

ЎЎЎЎҝЙТФҝҙөҪЈ¬ғЙҪM»щҪрөД¶МЖЪҳIҝғ(1ӮҖФВКХТжәН3ӮҖФВКХТж)ПаІоІ»ҙ󣬶ш°СУӢЛг…^йgСУйLЦБ1ДкЈ¬№«ДјQDII®aЖ·өДҳIҝғЪ…Н¬УЪ25%-50%Ц®йgЈ¬¶шЛҪДјҢҰӣ_»щҪрөДҳIҝғ·ЦЖзЭ^ҙуЈ¬ЧоёЯДкКХТжі¬Я^100%Ј¬¶шЧоөНДкКХТжјs30%Ј¬ЛҪДјҢҰӣ_»щҪрөДЖҪҫщКХТжТІҙу·щёЯУЪ№«ДјQDII®aЖ·ЎЈИфЯMТ»ІҪСЭіцҳIҝғУӢЛг…^йgЦБ2ДкЈ¬5Ц»ҙжАmЖЪйLУЪ2ДкөД№«Дј»щҪрЦРөД4Ц»Мқ“pЈ¬¶ш9Ц»ЛҪДјҢҰӣ_»щҪрЦРөД7Ц»ДкҫщКХТжҪУҪь20%ЎЈИз№ыТФ»щҪріЙБўЦБҪсөД•rйg¶ОУӢБҝЈ¬ҪрИЪОЈҷCЗ°іЙБўөД№«ДјQDIIИ«ЬҠұMҫG¶ш¶а”өЛҪДјҢҰӣ_»щҪр…sұЈУРғЙО»”өөДДк»ҜКХТжЎЈ

| Гы·Q | ФOБўИХЖЪ | »ШҲуИХЖЪ | ҶОО»ғфЦө | 1 ӮҖФВКХТжВК | 3 ӮҖФВКХТжВК | 1 ДкЖЪКХТжВК | 2 ДкДк»ҜКХТжВК | іЙБўТФҒнДк»Ҝ»ШҲуВК |

| оЈЦЗИAәЈ»щҪр | 2007-10-1 | 2010-4-30 | 2.00394 | 0.20% | 7.79% | 91.33% | 28.86% | 30.89% |

| іаЧУЦ®РДЧФИ»Яx“с»щҪр | 2009-3-18 | 2010-4-30 | 150.11 | -2.80% | 3.10% | 42.62% | 43.82% | |

| іаЧУЦ®РДғrЦөН¶ЩY»щҪр | 2003-1-16 | 2010-4-30 | 167 | -1.61% | 4.49% | 57.35% | 29.66% | 36.64% |

| –|·ҪёЫһісRАӯЛЙЦРҮш»щҪр | 2008-8-1 | 2010-4-30 | 1614.03 | 0.56% | 4.38% | 61.80% | 31.56% | |

| оЈРЕ ABH әЈНв»щҪр | 2007-7-2 | 2010-4-30 | 137.019 | -6.49% | 2.76% | 94.83% | 29.38% | 11.77% |

| ҒҶВ“МмсRЦРҮшіЙйL»щҪр | 2006-1-11 | 2010-4-30 | 379.38 | 4.15% | 10.96% | 48.89% | 24.43% | 35.71% |

| •Ф“PҷCУц»щҪр | 2006-3-31 | 2010-4-30 | 126.022 | 0.76% | 9.59% | 56.93% | -5.07% | 5.82% |

| •Ф“PіЙйL»щҪр | 2005-5-17 | 2010-4-30 | 311.486 | 0.91% | 9.73% | 55.13% | -4.45% | 25.51% |

| ҪрЕЈ L.H. »щҪр | 2007-9-28 | 2010-4-30 | 102.593 | -0.99% | 9.77% | 42.89% | 18.66% | 0.61% |

| өӯЛ®ИӘЦРҮшҷC•ю»щҪр | 2007-9-10 | 2010-4-30 | 154.74 | -3.33% | -0.61% | 31.73% | 21.11% | 18.00% |

| ЦРҮшэҲ„УБҰ»щҪр | 2006-9-18 | 2010-4-30 | 230.31 | 2.79% | 8.97% | 101.94% | 29.36% | 25.95% |

ЎЎЎЎЛҪДјҢҰӣ_»щҪрөДйLЖЪҳIҝғәГУЪ№«ДјЈ¬ЦчТӘУРТФПВФӯТтЈә

ЎЎЎЎөЪТ»Ј¬ ЛҪДј»щҪрөД№ЬАнИЛөДәЈНвН¶ЩYҪӣтһёьһйШSё»ЎЈЛҪДјҢҰӣ_»щҪрөДХыуwҙжАmЖЪйLУЪQDII®aЖ·Ј¬йLЖЪөДәЈНвН¶ЩYҪӣтһК№Я@Р©»щҪр№ЬАнИЛёьБЛҪвәЈНвКРҲцөДУО‘тТҺ„tЎЈ

ЎЎЎЎөЪ¶юЈ¬ ЛҪДј»щҪрм`»оЯ\УГҢҰӣ_№ӨҫЯөДҝХйgҙуУЪ№«Дј»щҪрЎЈК№УГҢҰӣ_№ӨҫЯЈ¬І»ө«ҝЙТФұЈЧCЛҪДј»щҪрФЪКРҲцЖЈЬӣ•r«@өГКХТжЈ¬ЯҖДЬНЁЯ^ёЬ—UФЪКРҲцЧЯҸҠ•r·ЕҙуКХТжЎЈ

ЎЎЎЎөЪИэЈ¬ ЛҪДј»щҪрРЎТҺДЈөД№ЬАнК№Н¶ЩYёьјУјҜЦРәНУРР§ЎЈ№«ДјQDII°Щғ|ИЛГсҺЕөДТҺДЈЈ¬Ҫo»щҪрөД№ЬАнФцМнБЛА§лyЈ¬»тХЯ“pК§Бч„УРФМбёЯҪЁӮ}іЙұҫЈ¬»тХЯ”UХ№Н¶ЩYҳЛөД·¶ҮъЈ¬І»ДЬјҜЦРЩYұҫУЪЧоғһЩ|өД№ЙЖұЈ¬¶ј•юУ°н‘»щҪрөДКХТжЎЈ

ЎЎЎЎөЪЛДЈ¬ ЛҪДјҢҰӣ_»щҪрөДН¶ЩYДҝҳЛХыуwКХТжёЯЎЈ№«ДјQDIIЖ«ПтУЪ·ЕСЫИ«Зт¶шЛҪДј»щҪрЧўЦШ°СОХЦРҮшҷC•юЈ¬ФЪЦРҮшҪӣқъёЯЛЩФцйLөДұіҫ°ПВЈ¬ЕcЦРҮшҪӣқъФцйLУРкPөДЖуҳIҪoН¶ЩYХЯҺ§ҒнөДКХТжёЯУЪіЙКмКРҲцАпөДЖуҳIЎЈ

ЎЎЎЎлmИ»ЦРҮшұіҫ°өДәЈНвҢҰӣ_ЛҪДј»щҪрөНХ{өДКў·ЕТСҪӣУРТ»¶О•rйgЈ¬ө«ДҝЗ°ҮшғИН¶ЩYХЯҢҰәЈНвЛҪДј»щҪрөДХJЧRіМ¶ИІ»үтЈ¬ЗТЩYҪрМ«Я^Ж«ЦШУЪИЛГсҺЕЈ¬¶аЙЩТЦЦЖБЛН¶ЩYәЈНвЛҪДјөДРиЗуЎЈ¶шQDIIРЕНР®aЖ·өДЯ\ IДЈКҪЈ¬ЗЎәГҪвӣQБЛЯ@ғЙӮҖҶ–о}Ј¬ИфҢҚЫ`ЧCГчЯ@КЗРРөГНЁөДВ·Ј¬ЛҪДј»щҪрУЦҢўУРТ»Ж¬ҸVйҹМмөШұMЗйК©Х№ЎЈ

ЎЎЎЎөЪОеІҝ·Ц ҮшғИTOT°lХ№ оӣrСРҫҝ

ЎЎЎЎёЯјүСРҫҝҶT ҸҲФВ

ЎЎЎЎ»щҪрЦРөД»щҪр(Fund ofFund)Ј¬КЗТ»·NҢЈйTН¶ЩYУЪЧCИҜН¶ЩY»щҪрөД»щҪрЎЈЛьІЙУГЕcӮчҪy»щҪрПаН¬өДҪMҝ—РОКҪЈ¬ЕcӮчҪy»щҪрөД…^„eФЪУЪЖдН¶ЩYҳЛөДЦчТӘКЗЖдЛыЛҪДј»щҪрЈ¬Т»°гІ»ЦұҪУН¶ЩY№ЙЖұ»тӮщИҜЎЈ

ЎЎЎЎ¬FФЪЈ¬FOFТСҪӣПҜҫнИ«ЗтЦчТӘөДЧCИҜКРҲцЈ¬ИЎөГБЛі¬Я^»щҪрЖҪҫщЛ®ЖҪөД°lХ№ЛЩ¶ИЈ¬ҸД1999ДкөҪ2008ДкЈ¬И«ЗтҢҰӣ_»щҪрөД”өБҝҸД4000Ц»ФцјУөҪ10000Ц»Ј¬ФцјУБЛ1.5ұ¶Ј¬Н¬ЖЪFOFУЙ800Ц»ФцјУөҪ3000Ц»Ј¬ФцјУБЛ2.75ұ¶Ј»ТҺДЈЙПЈ¬И«ЗтHedge Funds10ДкйgФцйLБЛ3.6ұ¶Ј¬¶шFOFФцйLБЛ9.3ұ¶ЎЈөҪ2008ДкЈ¬И«ЗтFOFЛщ№ЬАнөДЩY®aҝӮЦөЯ_6000ғ|ГАФӘЈ¬КЗҢҰӣ_»щҪрЧоҙуөДН¶ЩYХЯЎЈ

ЎЎЎЎлSЦшОТҮшЛҪДј»щҪрРРҳIөД°lХ№Ј¬к–№вЛҪДј®aЖ·өДІо®җ»ҜіМ¶ИФЪІ»”аМбёЯЈ¬ҳIҝғТІЦрқu·Ц»ҜЈ¬Я@лmИ»һйН¶ЩYХЯМṩБЛёь¶аоҗРНҝЙЯx®aЖ·Ј¬Н¬•rТІјУҙуБЛЖХНЁН¶ЩYХЯМфЯxЛҪДј»щҪрөДлy¶ИЈ¬ТтһйЖХНЁН¶ЩYХЯПаҢҰИұ·Ұј°•rңКҙ_өДРЕПўәНҢЈҳI·ЦОцДЬБҰЈ¬әЬлyҸД”өБҝұҠ¶аөДЛҪДј»щҪрЦРЧR„eіцЎ°ғһ„ЩХЯЎұІўЯMРРН¶ЩYЎЈ

ЎЎЎЎFOF®aЖ·„tәЬәГөДҪвӣQБЛЯ@ӮҖҶ–о}ЎЈҢҰУЪЖХНЁН¶ЩYХЯҒнХfЈ¬УРҢЈҳIҷCҳӢИҘәYЯx»щҪрЎўҳӢФмәПАнөД»щҪрҪMәПЈ¬НЁЯ^лpЦШҢЈҳI№ЬАнК№ЩY®aөД·ЗПөҪyРФпLлUЯMТ»ІҪҪөөНЈ¬«@ИЎЭ^ёЯ»ШҲуЎЈҢҰУЪЛҪДј»щҪр№ЬАнИЛҒнХfЈ¬ FOF№ЬАнИЛЯ@ҳУөДҷCҳӢҝН‘фёьИЭТЧңПНЁЈ¬ҪөөНТ»°гҝН‘фҢҰН¶ЩYөДёЙ”_әН№ЬАніЙұҫЎЈ

ЎЎЎЎКЬөҪ¬FРРЎ¶»щҪр·ЁЎ·өДПЮЦЖЈ¬ҮшғИ»щҪр№«ЛҫІ»ДЬТФ№«й_ДјјҜ»щҪрөД·ҪКҪПтН¶ЩYХЯНЖіцFOF®aЖ·Ј¬ДЬүт°lРРFOFөДЦчТӘУРТФПВҺЧӮҖЗюөАЈәЧCИҜ№«ЛҫјҜәПАнШ”®aЖ·ЎўгyРРАнШ”®aЖ·әНРЕНР№«ЛҫөДTOT®aЖ·ЎЈ2009ДкЦ®З°°lРРөДЧCИҜ№«ЛҫјҜәПАнШ”FOFәНгyРРАнШ”FOF¶аТФ№«Дј»щҪрһйЦчТӘН¶ЩYҳЛөДЈ¬ЭoТФ№ЙЖұЎўӮщИҜәНШӣҺЕКРҲцЖұ“юөИЈ¬Я@оҗ®aЖ·ТҺДЈЭ^ҙ󣬶аһйК®”өғ|ФӘЈ¬ЯMИлйTҷ‘Э^өНЈ¬Т»°гһй5Иf»т10ИfФӘЈ¬ЩMВКҪYҳӢЕc№«Дј»щҪрПаЛЖЈ¬ҹoҳIҝғМбіЙЎЈ

ЎЎЎЎ2009Дк5ФВЈ¬өЪТ»Ц»ТФк–№вЛҪДј»щҪрһйЦчТӘН¶ЩYҢҰПуөДРЕНР®aЖ·(TOT)іЙБўЈ¬ЛьСШТuБЛЛҪДј»щҪрЧ·ЗуЎ°Ҫ^ҢҰКХТжөДЎұН¶ЩYАнДоЈ¬®aЖ·ҪYҳӢәНпLлUКХТжЛ®ЖҪоҗЛЖУЪк–№вЛҪДј»щҪрЎЈЯ@·N®aЖ·ёщ“ю№ЬАнРОКҪөДІ»Н¬ҝЙ·ЦһйғЙ·NЈәөЪТ»КЗгyРРоIг•й_°lөДұ»„У№ЬАнРН®aЖ·ЎЈЯ@оҗ®aЖ·өДН¶ЩYДҝҳЛТСҪoіцЗТФЪFOFҙжАmЖЪғИ»щұҫІ»ЧғЈ¬ЖдғһьcКЗРЕПўНёГчЗТгyРРЖҪЕ_ҝЙТФҝзФҪРЕНР№«ЛҫөДПЮЦЖЈ¬МфЯxНР№ЬФЪІ»Н¬РЕНР№«ЛҫөД®aЖ·Ј»ИұьcКЗДё»щҪр№ЬАнПаҢҰ№М»ҜЈ¬ҳIҝғЯ^¶аТАЩҮУЪЧУ»щҪр№ЬАнИЛЈ¬лpЦШ№ЬАнМШРФІ»Н»іцЎЈ

| ®aЖ·Гы·Q | Н¶ЩYйTҷ‘ | Н¶ЩYДҝҳЛ | ЩMУГ |

| №вҙугyРРк–№вЛҪДјҢҡ | ӮҖИЛҝН‘ф 50 ИfФӘЈ¬ҷCҳӢҝН‘ф 100 ИfФӘ | ұұҫ©РЗКҜЎўЙПәЈЙРСЕЎўЙоЫЪГсЙӯЎўЙПәЈҸДИЭЎўЙПәЈУҝҪр | №М¶Ё№ЬАнЩMЈә 1.65% ЈЁғфЦөөНУЪ 0.9 ГвКХЈ©Ј»ёЎ„У№ЬАнЩMЈәКХТжі¬іц 5% Іҝ·ЦөД 18% Ј»ЙкЩҸЩM 1% ЎЈ |

| ЦРгyҮшлHҫ«Уў…R 1 ЖЪ | 300 Иf | РЗКҜ 9 ЖЪ , ЦмИё 1 ЖЪЎўЦШк– 1 ЖЪЎўҸДИЭ 3 ЖЪЎўГсЙӯ A ЎўЙРСЕ 2 ЖЪЎўОд®” 5 ЖЪЎўғ|эҲЦРҮш | |

| а]ХюғҰРогyРРҪр·NЧУ | 30 ИfФӘ | РЗКҜН¶ЩYЎўЦмИёН¶ЩYЎўОўпLҹoЯ…Н¶ЩY | |

| ЖҪ°ІРЕНРлpәЛ„УБҰПөБР®aЖ· | 100 Иf | ҸVЦЭРВғrЦөЎўЙПәЈЦмИё | №М¶Ё№ЬАнЩM 1.5%/ ДкЈ»ёЎ„У№ЬАнЩMЈәғфЦө„“РВёЯ•rі¬о~КХТжөД 20% Ј»ЙкЩҸЩM 1% Ј»ЪH»ШЩM 3% ЈЁ·вй]ЖЪғИЈ©ЎЈ |

| ЖҪ°ІШ”ё»ьSҪрғһЯxПөБР®aЖ· | 100 Иf | ұұҫ©РЗКҜЎўұұҫ©өӯЛ®ИӘЎўЙПәЈЦмИё | №М¶Ё№ЬАнЩM 1.5%/ ДкЈ»ёЎ„У№ЬАнЩMЈәғфЦө„“РВёЯ•rі¬о~КХТжөД 20% Ј»ЙкЩҸЩM 1% Ј»ЪH»ШЩM 3% ЈЁ·вй]ЖЪғИЈ©ЎЈ |

ЎЎЎЎБнТ»оҗ„tКЗЦч„У№ЬАнРНTOTЈ¬ёщ“ю»щҪрҪӣАнҢҰОҙҒнКРҲцЪ…„ЭөДЕР”аәНҢҰ»щҪрҪӣАнөДЕР”аЈ¬ЖдН¶ЩY№ЬАнЯ^іМЦР•ю°lЙъ»щҪрөДЩIЩuРРһйЎЈЯ@оҗTOTөДғһ„ЭКЗХжХэҢҚ¬FБЛлpЦШөДғһ»ҜҪMәПЎўёьАыУЪҝШЦЖПөҪyРФпLлUЈ¬ИұьcКЗЧУРЕНРіШғHПЮ¶ЁФЪДёРЕНРЖҪЕ_ЙПөД®aЖ·Ј¬һйғһЯxФцјУБЛлy¶ИЎЈ

| ®aЖ·Гы·Q | Н¶ЩYйTҷ‘ | Н¶ЩYДҝҳЛ | ЩMУГ |

| ЖҪ°ІШ”ё»ЎӨ–|әЈКўКАТ»М– | 300 Иf | Ҫ»ТЧЛщ ӮщИҜ КРҲцЎўгyРРйg ӮщИҜ КРҲцЎўЖҪ°ІРЕНРһйКЬНРИЛөДЧCИҜоҗҶОТ»ЩYҪрРЕНРЎўШӣҺЕКРҲц»щҪрЎўТ»јүКРҲцЙкЩҸәНгyРРҙжҝоөИ | ЙкЩҸЩM 1% Ј¬қM 6 ӮҖФВІ»қMТ»ДкХЯЪH»ШЩM 3% Ј¬қM 1 ДкГвКХЈ»№М¶Ё№ЬАнЩM 1% ЈҜДк Ј¬ұЈ№ЬЩM 0.25% ЈҜДкЎЈ ( ұҫРЕНРН¶ЩYУЪЖҪ°ІРЕНРһйКЬНРИЛөДЧCИҜоҗҶОТ»ЩYҪрРЕНР•rЈ¬Ф“ЧCИҜоҗҶОТ»ЩYҪрРЕНР№М¶Ё№ЬАнЩMВКІ»өГёЯУЪ 1%/ ДкЈ¬ёЎ„У№ЬАнЩMІ»өГёЯУЪҶОТ»ЩYҪрРЕНРКХТжөД 26% Ј¬гyРРұЈ№ЬЩMІ»өГёЯУЪФ“ЧCИҜоҗҶОТ»ЩYҪрРЕНРРЕНРШ”®a 0.25%/ Дк ) ЎЈ |

| ИAқҷРЕНР TOF НРё¶ҢҡПөБР®aЖ· | 100 Иf | ТФк–№вЛҪДјРЕНР»щҪрһйЦчЈ¬¶шіцУЪБч„УРФҝј‘]ЯҖҢўЩYҪрЕдЦГУЪӮщИҜЎўШӣҺЕ»щҪрЎў ETF Ўў LOF өИҫЯУРЭ^ёЯБч„УРФөД®aЖ· | №М¶Ё№ЬАнЩM 1% Ј»ёЎ„У№ЬАнЩMЈәКХТжі¬Я^ 10% Іҝ·ЦөД 10% Ј»ЙкЩҸЩMУГ 1% |

ЎЎЎЎҝЙТФХfЈ¬ЦРҮшFOF®aЖ·°lХ№өДҙуД»ІЕ„Ӯ„ӮАӯй_Ј¬лSЦшОҙҒн»щҪрРРҳI·ЁВЙЎўЦЖ¶ИөДІ»”аҪЎИ«Ј¬ЛҪДј»щҪрЯ\ IДЈКҪөДІ»”а°lХ№ЎўН¶ЩYКЦ¶ОөДІ»”аШSё»Ј¬FOFУИЖдКЗFund of Hegde FundҢў•юУРёьҙуөД°lХ№ҝХйgЎЈ

ЎЎЎЎөЪБщІҝ·Ц ЖЪШӣЛҪДјҳIҝғУӣдӣ(2010.5)

ЎЎЎЎёЯјүСРҫҝҶT —оЦҫһй

ЎЎЎЎұҫЖЪУӣдӣөДЖЪШӣЛҪДјҶОҺӨ‘ф№І16ӮҖЈ¬РВФцБЛЎ°ҢҚұPТ»М–ЎұғЙӮҖҺӨ‘фЈ¬ІўКЧҙОјУИлБЛғЙӮҖ№ЙЦёЖЪШӣҶОҺӨ‘фҳIҝғУӣдӣЎЈіэБЛИэӮҖҺӨ‘фОҙҢҚ¬FХэКХТжЈ¬ЖдЛыөДЙМЖ·ЖЪШӣҶОҺӨ‘фАЫУӢКХТжВКҫщҢҚ¬FБЛЭ^ҙу·щ¶ИөДЙПЙэЎЈ

ЎЎЎЎ№ЙЦёЖЪШӣҺӨ‘фҒнЧФУЪЙПәЈөДЗасRЩY®aәНЙоЫЪөДЦРв ЩY®aЈ¬·Ц„eҢҚ¬FБЛ6.17%әН35.7%өДХэКХТжЎЈЦРв ЩY®aөДІЯВФКЗЧцҝХIF1005әПјsәНIF1006әПјsЎЈ101ЖЪШӣ»щҪрөДІЩұPКЦ…ЗИрАҘТІНЁЯ^ЧцҝХ№ЙЦёЖЪШӣЈ¬«@ИЎБЛі¬Я^30%өДХэКХТжЎЈ

ЎЎЎЎЙМЖ·ЖЪШӣҶОҺӨ‘ф

| ЖЪШӣЛҪДј | ҺӨ‘фй_Бў •rйg | ЙПЖЪғфЦө ЈЁ 2010.4.30 Ј© | ЙПЖЪАЫУӢКХТжВКЈЁ 2010.4.30 Ј© | ұҫЖЪғфЦө ЈЁ 2010.6.2 Ј© | ұҫЖЪАЫУӢКХТжВКЈЁ 2010.6.2 Ј© |

| ёР¶чіЙйL»щҪр | 2007.8.1 | 3.74 | 274% | 3.91 | 291% |

| іЙйL 1 М–»щҪр | 2008.5.1 | 2.28 | 128% | 2.32 | 132% |

| іЙйL 2 М–»щҪр | 2008.8.1 | 1.93 | 93% | 2.11 | 111% |

| іЙйL 3 М–»щҪр | 2008.2.18 | 1.74 | 74% | 1.8 | 80% |

| ЦРИЪВ“әП | 2009.7.16 | 1.3783 | 37.83% | 1.4594 | 45.94% |

| ЖвёЈН¶ЩY 1 М– | 2010.1.1 | 0.9239 | -7.61% | 0.8072 | -19.28% |

| ДПІэ·ҖЪA | 2008.1.7 | 2.7283 | 172.83% | 3.3669 | 236.69% |

| ЦРв ЩY®a | 2010.2.1 | 1.2526 | 25.26% | 1.53 | 53% |

| ЗасRН¶ЩY | 2010.1.1 | 1.1362 | 13.62% | 1.1470 | 14.7% |

| јОЕdРЫъ— | 2009.11.27 | 0.9128 | -8.72% | 0.9458 | -5.42% |

| 101 ЖЪШӣ»щҪр | 2010.2.2 | 1.1916 | 19.16% | 1.3986 | 39.86% |

| «Cъ—»щҪр | 2009.11.01 | 1.210 | 21% | 1.4434 | 44.34% |

| ҢҚұPТ»М–·eҳO | 2010-5-1 | ЎӘЎӘ | ЎӘЎӘ | 0.9438 | -5.62% |

| ҢҚұPТ»М–·ҖҪЎ | 2009-11-2 | ЎӘЎӘ | ЎӘЎӘ | 1.679 | 67.9% |

ЎЎЎЎ(”ө“юёьРВ•rйgЈә2010-06-02)

ЎЎЎЎ№ЙЦёЖЪШӣҶОҺӨ‘ф

| ЗасR№ЙЦё | 2010.4.16 | 1.0365 | 3.65% | 1.0617 | 6.17% |

| ЦРв №ЙЦё | 2010.4.16 | ЎӘЎӘ | ЎӘЎӘ | 1.357 | 35.7% |

ЎЎЎЎ(”ө“юёьРВ•rйgЈә2010-06-02)

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈҫWУСФuХ“

- ЎҫҠКҳ·Ўҝ ьS•ФГчД¬ХJ‘ЩЗй

- лsЦҫЈәОч°аСА0-1І»”іИрКҝ

- ЎҫвҸВ•Ўҝ ГАЕ®ҒнлҠФ’БЛ

- °ЛҪдҒнлҠФ’ ИfИЛГФХZдӣ

- ЎҫҢЈо}Ўҝ і¬мЕКАҪзұӯУО‘т

- КЦҷCУҶйҶҹбьcГыИЛІ©ҝН

- ЎҫФSФёЎҝ ¶ЛОз№қөДЧЈёЈ

- КЦҷCҠКҳ·і¬КР ПІРЕ°lӘ„

- ЎҫҲDЖ¬Ўҝ КАҪзұӯҺӣёзҲDЖ¬

- іцФЎГАИЛ ЧгЗтКАјТ Г·Оч

- ЎҫЦчо}Ўҝ уwУэЯ\„У ГАЕ®

- Л®ЦРГАЕ® РЬШҲ Л®Д«®Ӣ

- ЎҫКЦҷCЎҝ ТЖ„УКАҪзұӯУО‘т

- ңyМТ»Ё ЩRҝЁ РХГыңyФҮ

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ИҘұн°Ч ұ¬РҰУДД¬¶МРЕПў