新浪財經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

2010年6月基金投資策略報告

國金證券基金研究中心 張劍輝

小幅提高組合風險,仍重選股兼顧靈活

投資策略

階段小幅提高組合β水平,繼續(xù)側(cè)重選股兼顧靈活性——權(quán)益類開放式基金投資建議

近期保障性住房項目簽署、新36條等立足投資政策出臺顯示政府在看到經(jīng)濟環(huán)境復雜的情況下,也采取通過多樣化的政策來進行經(jīng)濟結(jié)構(gòu)調(diào)整。政策面的緩和有望適當修正市場此前的悲觀預期,同時京津冀、新疆、長三角等地的區(qū)域規(guī)劃也再次活躍,進一步強化管理層推動區(qū)域發(fā)展平衡和經(jīng)濟增長的意愿,市場活躍度預期有所上升,當然市場機會仍然更多圍繞結(jié)構(gòu)型機會展開。基于上述分析判斷,對于階段基金投資操作,建議可小幅提高基金組合的β水平,將組合風險控制在中等/中上水平,并繼續(xù)通過基金組合的結(jié)構(gòu)搭配尋找超額收益。

在震蕩市場下,基金業(yè)績與大類資產(chǎn)配置相關(guān)度不高,分化更多來自管理人對個股、板塊的選擇把握能力。繼續(xù)建議重點關(guān)注選股能力突出基金經(jīng)理管理的基金產(chǎn)品,并適當從中優(yōu)選操作風格具備靈活性的基金產(chǎn)品。市場對于此前悲觀預期的修正,有望促使以投資品為代表的等周期性行業(yè)的超跌反彈,在基金組合風格搭配上則兼顧成長與周期風格。

“固定收益”特征分級基金比較優(yōu)勢明顯——固定收益類開放式基金投資建議

隨著央行不斷的回收流動性,無論是一季度末超額存款準備金率的下降,還是近期短期央票發(fā)行利率以及拆借利率的小幅上升,均一定程度顯示債券市場資金充裕程度呈現(xiàn)下降跡象。繼續(xù)建議采取中短久期的防御策略。建議關(guān)注債券-完全債券型基金以及在信用類債券等持倉適度且歷史業(yè)績持續(xù)穩(wěn)定優(yōu)秀的債券-新股申購型產(chǎn)品。

分級設計為投資者提供了更多差異化的選擇,部分分級基金低風險收益端具有較強的固定收益特征。目前按市場價格購入后持有到期按凈值結(jié)算下的年單利計算顯示,同慶A和估值優(yōu)先年收益率(單利)分別為4.31%(2年)和4.64%(2年半),是同期限銀行間市場國債收益率以及一年期定期存款利率的2倍。而且母基金的凈值均在面值附近,距離對長盛同慶A和國泰估值優(yōu)先基準收益“侵蝕”的臨界點尚有50%和40%的安全邊際。因此,長盛同慶A和國泰估值優(yōu)先對于低風險投資者仍具備明顯吸引力,繼續(xù)維持推薦。

傳統(tǒng)封基折價率吸引力不足,創(chuàng)新基金相對價值仍可關(guān)注——封閉式基金投資建議

傳統(tǒng)封基折價再度創(chuàng)下新低,簡單平均到期年化收益率降至2.93%(復利)/3.11%(單利)左右。而且,本輪很多基金對歷史剩余收益亦進行了分配,分配實施后傳統(tǒng)封基截止2009年度末單位剩余可分配收益平均僅為0.007元。因此,對于傳統(tǒng)封閉式基金,我們維持折價率吸引力不足的判斷。

隨著傳統(tǒng)封基折價下降,大成優(yōu)選、建信優(yōu)勢兩只創(chuàng)新封基的比較優(yōu)勢再度凸顯,因此在封閉式基金選擇上仍可適度關(guān)注,當然兩只產(chǎn)品由于契約允許投資股票倉位比例較高,風險水平高于傳統(tǒng)封閉式基金。

組合推薦

| 進攻型組合 | 防御型組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 興業(yè)有機增長 | 混合-靈活配置型 | 20% | 長城雙動力 | 股票型 | 20% | |

| 華商盛世 | 股票型 | 20% | 信誠藍籌 | 股票型 | 20% | |

| 華夏增長 | 混合-靈活配置型 | 20% | 方達中小盤 | 股票型 | 20% | |

| 上投中小盤 | 股票型 | 20% | 富國天利 | 債券-新股申購型 | 20% | |

| 嘉實主題 | 混合-靈活配置型 | 20% | 建信增利 | 債券-新股申購型 | 20% | |

| 絕對收益組合 | 靈活配置組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 華富收益 A | 債券-新股申購型 | 50% | 國投穩(wěn)健 | 混合-積極配置型 | 25% | |

| 中銀增利 | 債券-新股申購型 | 50% | 興業(yè)可轉(zhuǎn)債 | 混合-保守配置型 | 25% | |

| 普天債券 A | 債券-新股申購型 | 25% | ||||

| 博時債券 A | 債券-新股申購型 | 25% | ||||

| 封閉基金組合 | ||

| 基金名稱 | 基金類型 | 權(quán)重 |

| 基金金鑫 | 股票型 | 20% |

| 基金普惠 | 股票型 | 20% |

| 建信優(yōu)勢 | 股票型 | 20% |

| 大成優(yōu)選 | 股票型 | 20% |

| 同慶 A | 其他類型 | 20% |

來源:國金證券研究所

一、權(quán)益類開放式基金投資建議

階段小幅提高組合β水平,繼續(xù)側(cè)重選股兼顧靈活性——A股權(quán)益類開放式基金投資建議

悲觀預期修正下活躍度上升,階段小幅提高組合β水平

4月中下旬以來,A股市場展來一波20%幅度的深幅調(diào)整,22個證監(jiān)會行業(yè)指數(shù)跌幅均在10%以上,95%個股下跌。股指的大幅調(diào)整既有歐元區(qū)債務危機不斷惡化的影響,亦有國內(nèi)針對房地產(chǎn)調(diào)控及淘汰落后產(chǎn)能等政策的沖擊。

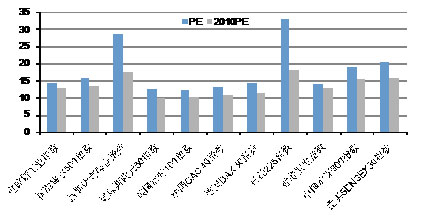

隨著股指的快速下跌,滬深300指數(shù)2010年P(guān)E已經(jīng)達到16倍左右,在當前盈利預測基礎(chǔ)上,A股市場與國際市場相比估值水平已經(jīng)具備一定競爭力,市場調(diào)整一定程度涵蓋了在出口和投資受到?jīng)_擊下對經(jīng)濟增速放緩以及由此帶來公司業(yè)績增長壓力的擔憂。

圖表1:A股市場估值水平比較

來源:國金證券研究所

回到經(jīng)濟增長這個層面,政府工作報告強調(diào)“提出國內(nèi)生產(chǎn)總值增長8%左右,主要是強調(diào)好字當頭,引導各方面把工作重點放到轉(zhuǎn)變經(jīng)濟發(fā)展方式、調(diào)整經(jīng)濟結(jié)構(gòu)上來” ,因此調(diào)整經(jīng)濟增長結(jié)構(gòu)和控制通脹是政府階段工作的重點,但前提條件還是確保增長。

在此背景下,我們看到政府在針對高房價出臺系列調(diào)控措施的同時,住房城鄉(xiāng)建設部5月19日與各省、自治區(qū)、直轄市人民政府以及新疆生產(chǎn)建設兵團簽訂2010年住房保障工作目標責任書。按照要求,2010年全國共建設各類保障性住房和棚戶區(qū)改造住房580萬套,改造農(nóng)村危房120萬戶,均比去年有較大幅度增加,而且各省要在7月底前全面開工建設保障性住房項目。盡管考慮到2009年保障性住房開工面積占住房開工整體約10%,保障性住房開工的落實難以扭轉(zhuǎn)房地產(chǎn)新開工面積增速下滑的大局,但政府對房地產(chǎn)開工與經(jīng)濟增長的關(guān)聯(lián)保持密切關(guān)注的態(tài)度得到體現(xiàn)。

而且就在此前一周,國務院辦公廳發(fā)布《國務院關(guān)于鼓勵和引導民間投資健康發(fā)展的若干意見》,即“新36 條”,進一步拓寬民間投資的領(lǐng)域和范圍,鼓勵和引導民間資本進入基礎(chǔ)產(chǎn)業(yè)和基礎(chǔ)設施領(lǐng)域、市政公用事業(yè)和政策性住房建設領(lǐng)域、國防科工領(lǐng)域等等,其側(cè)重點亦是在于促進民間投資。

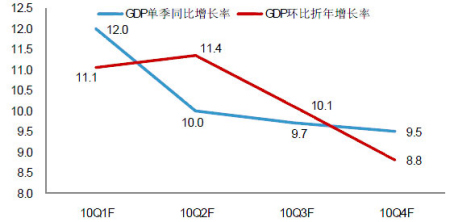

因此,上述政策顯示政府在看到經(jīng)濟環(huán)境復雜的情況下,也采取通過多樣化的政策來進行經(jīng)濟結(jié)構(gòu)調(diào)整,并進一步強化保增長的前提條件。因此,我們維持全年GDP增長10%或以上判斷,且預期年內(nèi)景氣度高點或?qū)⒊霈F(xiàn)在2季度。

圖表 2:全年各季度GDP增長預期

來源:國金證券研究所

因此,近期政策面的緩和有望適當修正市場此前的悲觀預期,同時京津冀、新疆、長三角等地的區(qū)域規(guī)劃也再次活躍,進一步強化管理層推動區(qū)域發(fā)展平衡和經(jīng)濟增長的意愿,市場活躍度預期有所上升。當然,市場機會仍然更多圍繞結(jié)構(gòu)型機會展開。基于上述分析判斷,對于階段基金投資操作,建議可小幅提高基金組合的β水平,將組合風險控制在中等/中上水平,并繼續(xù)通過基金組合的結(jié)構(gòu)搭配尋找超額收益。

繼續(xù)重選股能力,兼顧操作靈活性

在震蕩市場背景下,基金業(yè)績與大類資產(chǎn)配置相關(guān)度不高。統(tǒng)計顯示,今年以來不同股票倉位水平基金間的平均業(yè)績相差不大,分化更多來自管理人對個股、板塊的選擇把握能力。因此,本期策略繼續(xù)建議從基金管理人選股能力出發(fā),尋找潛在的優(yōu)勢基金產(chǎn)品。

考慮到基金經(jīng)理職位變動的影響,我們以基金經(jīng)理而不是以基金產(chǎn)品為線索對管理人選股能力進行衡量,考核期限為過去三年。

任職期限:考慮到新基金首任基金經(jīng)理建倉、基金經(jīng)理調(diào)整過渡期間調(diào)倉等對基金業(yè)績的影響,本文在分析中給予90天(即三個月)的建倉/調(diào)倉緩沖期,即選取【基金經(jīng)理K在基金i任職起始日期+90天,基金經(jīng)理K在基金i任職終止日期-90天】作為基金經(jīng)理K對于基金i的管理期間,其中基金經(jīng)理K對于當前仍在管理基金產(chǎn)品j的管理期間為【基金經(jīng)理K在基金j任職起始日期+90天,目前】。

基金經(jīng)理選擇條件:本文選取2006年4季度末以來長期持續(xù)擔任基金經(jīng)理職務的基金經(jīng)理進行比較分析,因此或有部分優(yōu)秀基金經(jīng)理由于在一線任職期限因素或者職位變動等因素并未參與比較分析。

基金經(jīng)理選股能力=∑‘∑(管理產(chǎn)品j季度i重倉股按季報披露占資產(chǎn)凈值比例計算下季度加權(quán)平均漲幅)/季度i管理產(chǎn)品數(shù)量)’/統(tǒng)計其內(nèi)任職季度數(shù)。

綜合比較結(jié)果顯示,包括王亞偉(華夏)、王曉明(興業(yè)全球)、尚志民(華安)、鄒唯(嘉實)、陳志民(易方達)、朱少醒(富國)、陳仕德(廣發(fā))、周煒煒(交銀施羅德)、馮剛(華寶興業(yè))、張曉東(國海富蘭克林)等(詳見下表)耳熟能詳?shù)亩辔换鸾?jīng)理在過去三年的選股能力表現(xiàn)突出,另有包括孫建波(華商)、陸文俊(銀華)、黃小堅(信誠)、黃鑫(鵬華)等過往執(zhí)業(yè)經(jīng)歷中選股能力亦得到體現(xiàn),在階段基金配置選擇時均可重點關(guān)注。

| 圖表 3 :長期選股能力出色的基金經(jīng)理 | ||

| 基金經(jīng)理 | 基金產(chǎn)品 | 國金分類 |

| 王亞偉 | 華夏精選 | 混合-靈活配置型 |

| 華夏策略 | 混合-靈活配置型 | |

| 王曉明 | 興業(yè)趨勢 | 混合-靈活配置型 |

| 尚志民 | 華安宏利 | 股票型 |

| 鄒唯 | 嘉實主題 | 混合-靈活配置型 |

| 陳志民 | 方達成長 | 混合-積極配置型 |

| 朱少醒 | 富國天惠 | 混合-積極配置型 |

| 陳仕德 | 廣發(fā)小盤 | 股票型 |

| 周煒煒 | 交銀成長 | 股票型 |

| 馮剛 | 華寶收益 | 混合-靈活配置型 |

| 華寶大盤 | 股票型 | |

| 張曉東 | 國富彈性 | 股票型 |

| 國富價值 | 股票型 | |

| 來源:國金證券研究所 | ||

另外,結(jié)合基金一季報看到,具有嚴格可比性的299只股票型和混合型(僅包括積極配置型和靈活配置型)開放式基金重倉股的平均留存度為51.2%,處于過去三年的中性略低水平,在結(jié)構(gòu)調(diào)整中基金適當加大了持倉調(diào)整力度。但我們看到今年來業(yè)績排名前50位產(chǎn)品的平均重倉股留存度(前季度重倉股當季度仍為重倉股的數(shù)量比例)僅為41.8%,低于平均水平10個百分點,更低于業(yè)績后50位產(chǎn)品平均水平20個百分點,操作風格靈活的基金產(chǎn)品相對而言更適合當前的市場結(jié)構(gòu),當然“靈活”的背后依靠的還是管理人的選股能力。因此,結(jié)合基金管理人的選股能力分析判斷,并結(jié)合管理人操作風格以及管理基金產(chǎn)品的規(guī)模情況,建議進一步優(yōu)選側(cè)重操作風格具備靈活性的基金產(chǎn)品。

組合風格繼續(xù)以成長為主,可適度提高周期風格配置

接下來,本文從時效性和基金投資選擇適用性角度出發(fā),根據(jù)政策導向與市場預期、行業(yè)景氣兩角度對市場結(jié)構(gòu)性機會進行梳理,并選擇具有相應持倉特征的基金產(chǎn)品,作為基金組合構(gòu)建的另一參考思路。

市場對于此前悲觀預期的修正,有望促使以投資品為代表的等周期性行業(yè)的超跌反彈。而且,步入二季度,部分周期性行業(yè)開始進入傳統(tǒng)旺季,周期性行業(yè)基本面會開始體現(xiàn)出較強的彈性特征。因此,階段在基金組合中可適度增加周期風格基金產(chǎn)品。

同時,我們繼續(xù)關(guān)注成長風格基金產(chǎn)品,并從穩(wěn)健成長和高速成長角度進行區(qū)分。

穩(wěn)健成長行業(yè):從長期看,中低端消費的持續(xù)增長潛力是比較穩(wěn)定和確定的,對于其中食品飲料(如地方性白酒企業(yè)、乳業(yè))、醫(yī)藥、家電、商業(yè)連鎖、金融服務等行業(yè)中的優(yōu)質(zhì)企業(yè)我們認為依然具有基本配置的價值,具備較好的防御性特征。

高速成長行業(yè):對于受益于經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型戰(zhàn)略下的高速成長行業(yè),如節(jié)能減排、智能電網(wǎng)、電動汽車等新能源及低碳板塊、區(qū)域振興相關(guān)產(chǎn)業(yè)鏈板塊等等,這些板塊經(jīng)過本輪調(diào)整估值有所降低,盡管后續(xù)也將出現(xiàn)分化,但對于其中真正具有核心競爭力的企業(yè)仍具備投資機會,當然這對管理人選股能力提出高要求。

參考基金產(chǎn)品設計定位和持倉偏好特征,并結(jié)合基金一季度季報持倉情況以及國金基金研究評價,建議從上述結(jié)構(gòu)性機會角度出發(fā),可側(cè)重關(guān)注嘉實主題、華夏優(yōu)增、銀華和諧主題、景順長城內(nèi)需增長、華寶興業(yè)寶康消費品、嘉實研究精選、長城雙動力、廣發(fā)聚瑞、易方達積極成長、富國天惠、易方達中小盤、上投中小盤等基金。

二、固定收益類開放式基金投資建議

“固定收益”特征分級基金比較優(yōu)勢明顯——債券型開放式基金投資建議

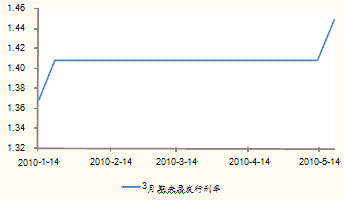

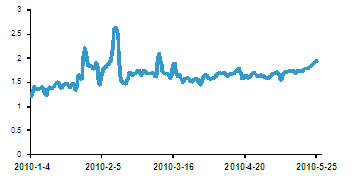

在“寬貨幣、緊信貸”背景下,今年來銀行間市場充裕流動性推動債市收益率不斷下行,階段伴隨房地產(chǎn)市場的調(diào)控升級以及股票市場的震蕩,“避險資金”的加入有望促使債市維持高位震蕩。不過,隨著央行不斷的回收流動性,無論是一季度末超額存款準備金率的下降,還是近期短期央票發(fā)行利率以及拆借利率的小幅上升,均一定程度顯示債券市場資金充裕程度呈現(xiàn)下降跡象。

因此,繼續(xù)建議采取中短久期的防御策略,浮息債仍具備一定的抵御利率風險能力,而隨著信用類債券市場不斷上漲下信用利差較前顯著降低,信用類債券優(yōu)勢也較前有所降低,其中低信用級別債券收益率具有較強吸引力,當然亦伴隨相應的風險。在債券基金產(chǎn)品選擇上,建議關(guān)注嘉實超短債、上投純債等債券-完全債券型基金以及在信用類債券等持倉適度且歷史業(yè)績持續(xù)穩(wěn)定優(yōu)秀的債券-新股申購型產(chǎn)品,如中銀穩(wěn)健增利債券基金、富國天利增長基金、建信穩(wěn)定增利基金、鵬華普天債券基金、廣發(fā)增強債券基金、華富收益增強債券基金、工銀信用添利債券基金等。

圖表 4:3月期央票發(fā)行利率變化

圖表 5: Shibor 7天期同業(yè)拆借利率走勢

來源:國金證券研究所

在前期策略中我們提到,分級基金為投資者提供了更多差異化的選擇,部分分級基金低風險收益端具有較強的固定收益特征,目前已經(jīng)上市交易的如長盛同慶A和國泰估值優(yōu)先。其中,同慶A基金份額約定年基準收益率為5.6%,國泰優(yōu)先基金份額約定年基準收益率為5.7%,對應收益分配金額均采用單利計算,年基準收益率及收益均以基金份額的認購面值為基準進行計算。按2010年5月21日收盤市場價格購入后持有到期按凈值結(jié)算下的年單利計算顯示,同慶A和估值優(yōu)先年收益率(單利)分別為4.31%(2年)和4.64%(2年半),是同期限銀行間市場國債收益率以及一年期定期存款利率的2倍。而且,長盛同慶和國泰估值基金雖然沒有在產(chǎn)品設計上設置類似“救生艇”條款,以確保長盛同慶A和國泰估值優(yōu)先的基準收益及本金安全,但目前長盛同慶(0.965元)和國泰估值(0.974元)母基金的凈值均在面值附近,距離對長盛同慶A和國泰估值優(yōu)先基準收益“侵蝕”的臨界點尚有50%和40%的安全邊際。因此,長盛同慶A和國泰估值優(yōu)先對于低風險投資者仍具備明顯吸引力,繼續(xù)維持推薦。

| 圖表 6 :“固定收益”特征分級基金收益率比較(截止 5.21 ) | ||||||

| 代碼 | 基金名稱 | 單位凈值 | 市場價格 | 剩余年限 | 約定基準利率 | 到期年化收益率 ( 單利 ) |

| 150006 | 同慶 A | 1.057 | 1.083 | 1.97 | 5.60% | 4.31% |

| 150010 | 估值優(yōu)先 | 1.016 | 1.045 | 2.72 | 5.70% | 4.64% |

| 來源:國金證券研究所 | ||||||

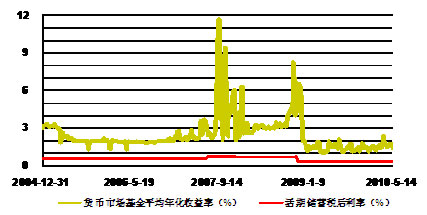

收益率緩步上行,繼續(xù)關(guān)注雙高特征產(chǎn)品——貨幣市場基金投資建議

過去兩個月,貨幣市場基金平均年化收益率(不包括B級基金及產(chǎn)品設計久期相對較短的上投摩根貨幣基金)小幅上升,平均在1.6%上下。

圖表 7:貨幣市場基金平均收益率情況變化情況

來源:國金證券研究所

在貨幣市場基金選擇上,基金季報中“影子定價”與“攤余成本法”確定的基金資產(chǎn)凈值偏離度作為重要參考指標,不容忽視。偏離度越高表明基金手中資產(chǎn)“浮盈”越高,其維持甚至提高當前收益率水平的潛力越大,實證結(jié)果亦支持上述結(jié)論。因此,在貨幣市場基金的產(chǎn)品選擇上,參考偏離度數(shù)據(jù)、歷史收益及穩(wěn)定性、流動性等,建議側(cè)重關(guān)注華夏現(xiàn)金、海富通貨幣、南方增利、博時現(xiàn)金、長信收益等“雙高——高偏離度、高收益”貨幣市場基金產(chǎn)品。

三、封閉式基金投資建議

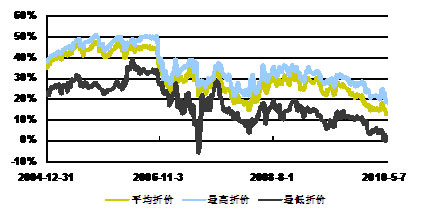

傳統(tǒng)封基折價率吸引力不足

截止2010年5月21日,26只傳統(tǒng)封閉式基金折價下降至12.56%的平均水平,再度創(chuàng)下新低。在平均剩余存續(xù)期4.42年的背景下,傳統(tǒng)封閉式基金簡單平均到期年化收益率在2.93%(復利)/3.11%(單利)左右。

圖表 8:封閉式基金折價走勢比較

來源:國金證券研究所

而且,基金2009年度對歷史剩余收益亦進行了較為充分的分配,分配實施后全部26只傳統(tǒng)封閉式基金截止2009年度末單位剩余可分配收益平均僅為0.007元,僅裕陽、安順、普惠、興華等4只基金單位剩余可分配收益達到0.05元,且單位剩余可分配收益最高的裕陽也僅為0.07元。因此,對于傳統(tǒng)封閉式基金,我們維持折價率吸引力不足的判斷。

在相對優(yōu)勢的產(chǎn)品選擇上,一方面參考折價及到期年化收益率水平,另一方面參考權(quán)益類開放式基金的投資操作思路,重點關(guān)注選股能力突出基金經(jīng)理管理的基金產(chǎn)品,并適當從中優(yōu)選操作風格具備靈活性的基金產(chǎn)品,在基金組合風格搭配上兼顧成長與周期風格。

結(jié)合折價率及到期年化收益率、投資管理能力特征及持倉結(jié)構(gòu)特征兩方面因素,建議階段側(cè)重關(guān)注金鑫、普惠、金泰、開元等傳統(tǒng)封基。

創(chuàng)新基金相對價值仍可關(guān)注

| 圖表 9 :創(chuàng)新封閉折價及到期年化收益率比較( 計算截止 5.21 ) | |||

| 基金 | 剩余存續(xù)期(年) | 折價率 | 靜態(tài)到期年化收益率 |

| 建信優(yōu)勢 | 2.83 | 11.80% | 4.54% |

| 大成優(yōu)選 | 2.19 | 11.37% | 5.65% |

| 來源:國金證券研究所 | |||

隨著傳統(tǒng)封閉式基金折價下降,大成優(yōu)選、建信優(yōu)勢兩只創(chuàng)新封閉式基金的比較優(yōu)勢再度凸顯,因此在封閉式基金選擇上仍可適度關(guān)注,當然兩只產(chǎn)品由于契約允許投資股票倉位比例較高,風險水平高于傳統(tǒng)封閉式基金。

四、基金組合推薦

依據(jù)前面各部分對相關(guān)市場以及各類產(chǎn)品投資操作策略分析,建立國金1006期基金組合如下:

| 圖表 10 : 1006 期進攻型組合 | 圖表 11 : 1006 期防御型組合 | |||||||||

| 基金名稱 | 基金類型 | 基金經(jīng)理 | 基金公司 | 投資權(quán)重 | 基金名稱 | 基金類型 | 基金經(jīng)理 | 基金公司 | 投資權(quán)重 | |

| 興業(yè)有機增長 | 混合-靈活配置型 | 陳揚帆 | 興業(yè)全球 | 20% | 長城雙動力 | 股票型 | 阮濤 | 長城 | 20% | |

| 華商盛世 | 股票型 | 孫建波 莊濤 梁永強 | 華商 | 20% | 信誠藍籌 | 股票型 | 張鋒 | 信誠 | 20% | |

| 華夏增長 | 混合-靈活配置型 | 嚴鴻宴 | 華夏 | 20% | 易方達中小盤 | 股票型 | 何云峰 | 易方達 | 20% | |

| 上投中小盤 | 股票型 | 董紅波 王振州 | 上投摩根 | 20% | 富國天利 | 債券-新股申購型 | 饒剛 楊貴賓 | 富國 | 20% | |

| 嘉實主題 | 混合-靈活配置型 | 鄒唯 | 嘉實 | 20% | 建信增利 | 債券-新股申購型 | 汪沛 鐘敬棣 黎穎芳 | 建信 | 20% | |

| 來源:國金證券研究所 | ||||||||||

| 圖表 12 : 1006 期靈活配置組合 | 圖表 13 : 1006 期絕對收益組合 | |||||||||

| 基金名稱 | 基金類型 | 基金經(jīng)理 | 基金公司 | 投資權(quán)重 | 基金名稱 | 基金類型 | 基金經(jīng)理 | 基金公司 | 投資權(quán)重 | |

| 國投穩(wěn)健 | 混合-積極配置型 | 袁野 馬少章 | 國投瑞銀 | 25% | 華富收益 A | 債券-新股申購型 | 曾剛 | 華富 | 50% | |

| 興業(yè)可轉(zhuǎn)債 | 混合-保守配置型 | 楊云 | 興業(yè)全球 | 25% | 中銀增利 | 債券-新股申購型 | 李建 | 中銀 | 50% | |

| 普天債券 A | 債券-新股申購型 | 陽先偉 | 鵬華 | 25% | ||||||

| 博時債券 A | 債券-新股申購型 | 過鈞 | 博時 | 25% | ||||||

| 來源:國金證券研究所 | ||||||||||

| 圖表 14 : 1006 期封閉基金組合 | ||||

| 基金名稱 | 基金類型 | 基金經(jīng)理 | 基金公司 | 投資權(quán)重 |

| 基金金鑫 | 股票型 | 黃焱 王航 | 國泰 | 20% |

| 基金普惠 | 股票型 | 冀洪濤 | 鵬華 | 20% |

| 建信優(yōu)勢 | 股票型 | 徐杰 | 建信 | 20% |

| 大成優(yōu)選 | 股票型 | 劉明 | 大成 | 20% |

| 同慶 A | 其他類型 | 王寧 黃瑞慶 | 長盛 | 20% |

| 來源:國金證券研究所 | ||||