新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金證券:私募分化顯著 重倉消費類者表現良好

國金證券基金研究中心 張劍輝 張琦

連續大跌考驗私募風控能力,重倉醫療、消費股產品表現良好

4月隨著較為嚴厲的地產調控政策出臺,股指開始一波持續的下跌,上證指數收于2870.61點,累計跌7.67%;滬深300指數累計跌8.32%。除醫藥行業外的所有行業指數皆下跌,消費類相對跌的較少,金融、地產跌勢凌厲。另外個股分化嚴重,一邊是大盤股估值跌至歷史低位,另一邊部分中小盤成長股繼續上漲,市盈率甚至達指數5000點時的水平。證券投資類私募基金依舊展示出較好的抗跌能力,非結構化平均收益-0.37%,結構化平均收益-1.52%,均低于指數跌幅。

| 圖表 1 :證券投資類私募基金各階段收益(統計截止 2010 年 4 月份) | |||||||

| 4 月 | 3 月 | 2 月 | 1 月 | 近半年 | 近一年 | 近兩年 | |

| 非結構化 | |||||||

| 平均收益 | -0.37% | 1.24% | -0.25% | -0.89% | 8.9% | 23.88% | 19.12% |

| 最高收益 | 17.71% | 11.67% | 11.15% | 21.78% | 57.96% | 86.88% | 120.46% |

| 最低收益 | -16.04% | -10.33% | -16.51% | -15.85% | -23.09% | -14.63% | -59.94% |

| 正收益產品數量 | 195 | 261 | 155 | 137 | 231 | 191 | 91 |

| 統計樣本數量 | 380 | 368 | 292 | 280 | 312 | 208 | 124 |

| 結構化 | |||||||

| 平均收益 | -1.52% | 1.06% | 1.07% | -3.81% | 3.9% | 18.66% | —— |

| 最高收益 | 8.8% | 13.93% | 6.76% | 4.4% | 41.89% | 85.67% | —— |

| 最低收益 | -11.49% | -13.77% | -7.27% | -12.31% | 14.96% | -14.67% | —— |

| 正收益產品數量 | 26 | 45 | 41 | 15 | 26 | 17 | —— |

| 統計樣本數量 | 75 | 73 | 56 | 56 | 52 | 20 | —— |

| 注: 非結構化“近半年”、“近一年”、“近兩年”收益率均已扣除浮動費用。結構化“近兩年”符合要求的樣本數量過少,暫不統計。 深國投·先鋒 1 號管理人在 4 月份放棄份額導致凈值不連續,剔除該產品對應期間表現。 | |||||||

來源:國金證券研究所

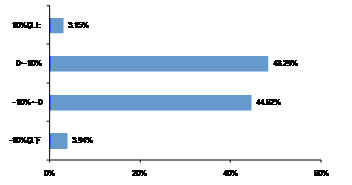

繼3月份以來私募陸續減倉,4月的大跌更是讓私募群體加快撤退,目前輕倉者占據主流,因此大跌對多數私募凈值雖有影響,但并不是很大。約92%的非結構化產品跑贏大盤,其中44.62%的產品收益接近大盤或者略微超越大盤(-10%~0),48.29%的產品獲得小幅正收益(0~10%),3.15%的產品獲得10%以上的高收益,私募整體抗跌能力較令人滿意。

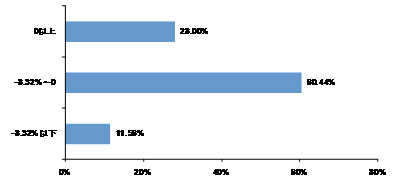

同時投資者對圖表1、2及附錄中的各產品的月度收益進行比較時還需結合披露時間綜合看待。4月A股市場前半月中小市值股票估值加速抬升,股指震蕩上揚,中下旬才開始出現連續下跌。由于私募業績披露時間不一致,部分凈值計算截止日在4月中下旬的產品在計算收益時受到下跌的影響深,上半月披露凈值的產品受下跌影響較小或者幾乎未受影響。例如,截至日期為4月30日的產品平均收益為-2.86%,低于圖表1中的平均水平,多數跌幅超過10%的產品計算截止日都在中下旬,截止日在中上旬的產品多數獲得正收益。基于以上考慮,接下來我們對私募4月份的表現將僅限于截止日均為4月30的225只非結構化產品。

突然的深幅調整往往引起收益嚴重分化,以凈值披露截至4月30日的產品為例,這部分產品均完整的經歷了市場下跌帶來的影響。即使大跌之下仍然有部分私募產品取得了較好的回報,有28%的產品凈值仍舊上漲,最高漲幅為10.2%。60.44%的產品凈值小幅下跌,相對大盤還具備一定超額收益。另有11.56%的產品跌幅甚至超過大盤,最大跌幅為16.04%。我們注意到,業績表現好的私募大多持股偏向醫藥、零售等弱周期行業,同時回避可能存在估值泡沫的中小盤股。大多數私募已將倉位降至歷史較低水平,也有一部分私募并未降低倉位依靠提前調整持股結構獲得業績增長,例如混沌道然。

基于我們的了解,私募對后市存在較大的分歧。部分私募持續看空,理由主要有以下幾方面:對基本面預期悲觀;全流通下解禁股減持,融資功能的強化,將持續造成股票供大于求的局面;小盤股的市盈率達到相當高的水平,與大盤股之間的兩極分化巨大,擔心中小盤股的調整。也有部分私募持比較樂觀的態度,認為市場蘊含著投資機會,主要理由有:權重板塊已經連續三季度滯漲,估值水平處于歷史低位,進一步下跌空間有限;連續大跌會促使政府出臺利好措施來補救;另外對經濟復蘇充滿信心,認為下半年經濟數據出現好轉是大概率事件。我們收集了4月份表現較好的混沌道然、匯利、和聚投資的觀點供投資者參考。

混沌道然管理的“中海信托-聚發(5)-混沌一號”漲2.77%。混沌道然強調組合投資,研究上重個股但不局限于任一行業,理念上是價值投資的實踐者,對個股的投資周期較長,較少因為外部因素改變倉位水平,更多地通過調整持股結構來實現風險控制。混沌道然一季度重倉醫藥、零售對業績貢獻較大,對后市謹慎樂觀,認為下跌空間有限,目前已逐步在調整持股結構,關注被市場錯殺、有業績支撐的個股機會,目前部分藍籌股已出現超跌現象,尤其是金融股。

匯利投資管理的“平安財富*投資精英之匯利”漲2.62%。匯利同樣也強調價值投資,與混沌道然不同的是,匯利偏好于關注有成長性的中小盤股,如TMT、新能源、醫藥等,對強周期行業如鋼鐵、金融股關注較少。匯利近期業績表現較好一方面得益于提前減倉降低損失,另一方面得益于醫藥股的良好表現。匯利看好下半年的市場,認為宏觀調控放松及經濟數據向好的可能性較大,關注的行業依然集中在科技創新、醫藥、消費服務領域。

和聚投資管理的“中信信托•和聚1期”漲2.3%。和聚投資從風格上也是重個股,個股選擇上對結構性機會把握較好,因此今年各月表現均不俗。4月份和聚1期的倉位并未有較大調整,提前布局的受益于人民幣升值的航空、受益于通貨膨脹的有色及化工板塊、醫藥、環保等板塊個股為其貢獻穩定收益。和聚投資對下一階段市場偏向樂觀,并將采取在下跌中逐步建倉的策略。認為下階段是業績真空期,個股分化將延續下去,并購重組可能重新活躍,繼續看好航空、醫藥和有色。

圖表2:4月私募基金絕對收益分布(非結構化)

圖表3:凈值截止日為4月30的私募基金絕對收益分布(非結構化)

來源:國金證券研究所

中長期風險收益分析

短期業績表現并不能全面反映私募管理人的真實水平,投資者還應結合較長時期風險、收益表現來綜合考察私募對各種類型市場的適應能力及是否具有穩定的盈利能力。出于篇幅限制近一年、近兩年收益僅列示前10名,僅作參考。

近一年滬深300指數累計漲16.94%,208只可統計近一年收益的非結構化(結構化中長期產品樣本過少,暫不作具體分析,下同)證券投資類私募基金(包括自然月度和非自然月度)剔除掉業績報酬后的絕對收益平均23.88%,相對對應期滬深300指數超額收益為3.2%。從單只產品絕對回報方面的表現看,新價值、精熙、源樂晟等管理的產品表現突出。這是因為近一年來一半以上的時間處于震蕩市,雖然指數表現反復但板塊熱點頻出,風格積極靈活、善于捕捉熱點管理人更適應這樣的環境。但以上管理人在代表風險、收益平衡能力的夏普比率上表現一般,夏普比率較高的是云南信托、重陽、朱雀、智德所管理的產品。近一年部分階段股指連續下跌,單月最大跌幅超過20%。風險控制做為私募基金的要求,有不少產品下跌損益在10%以內,表中所列重陽、星石、智德管理的產品尤為突出。

近兩年市場經歷了牛、熊、震蕩市,風格快速轉換給管理人帶來諸多考驗,124只可統計近兩年收益的非結構化證券投資類私募基金(包括自然月度和非自然月度)剔除掉業績報酬后平均超越對應期指數收益33%。在近兩年里能戰勝市場并領先同業的產品基本可以認為他們擁有較為出色和全面的管理能力,例如博頤、朱雀、武當、星石等以穩健業績見長的產品,它們各階段收益率的波動和下跌損益都比較小;另外淡水泉、新價值、尚雅等一直操作主動積極的產品,以上漲及震蕩環境下的出色業績熨平市場下跌期間的損失并最終取得出色的長期收益。

| 圖表 4 :近一年絕對收益、夏普比率、下跌損益指標表現較出色前十列示 | |||||||||

| 絕對收益 | 夏普比率 | 下跌損益 | |||||||

| 排名 | 名稱 | 截止日期 | 收益率 | 排名 | 名稱 | 夏普比率 | 排名 | 名稱 | 下跌損益 |

| 1 | 粵財信托 • 新價值 2 期 | 2010-4-2 | 86.88% | 1 | 中國龍價值四 | 3.18 | 1 | 深國投 • 重陽 1 期 | 1.52% |

| 2 | 粵財信托 • 新價值 1 期 | 2010-4-15 | 86.31% | 2 | 中國龍價值二 | 3.11 | 2 | 深國投 • 重陽 2 期 | 1.54% |

| 3 | 深國投 • 先鋒 1 號 | 2010-4-15 | 84.16% | 3 | 中國龍價值 | 3.11 | 3 | 中融 - 智德持續增長 | 1.92% |

| 4 | 重慶國投 • 翼虎成長 | 2010-4-30 | 80.85% | 4 | 中國龍價值三 | 3.08 | 4 | 中信信托 • 星石 12 期 | 3.41% |

| 5 | 中融 - 菁英時代成長 1 號 | 2010-4-20 | 77.45% | 5 | 中融 - 智德持續增長 | 2.97 | 5 | 中信信托 • 星石 8 期 | 3.42% |

| 6 | 中融 - 樂晟 | 2010-4-30 | 71.58% | 6 | 深國投 • 重陽 2 期 | 2.96 | 6 | 深國投 • 星石 11 期 | 3.45% |

| 7 | 粵財信托 • 新價值 3 期 | 2010-4-2 | 70.29% | 7 | 中國龍價值六 | 2.90 | 7 | 深國投 • 星石 9 期 | 3.51% |

| 8 | 深國投 • 龍騰 | 2010-4-2 | 69.06% | 8 | 深國投 • 朱雀 1 期 | 2.85 | 8 | 深國投 • 星石 4 期 | 3.53% |

| 9 | 中原理財-宏利 2 期 | 2010-4-30 | 65.72% | 9 | 深國投 • 重陽 1 期 | 2.85 | 9 | 深國投 • 星石 3 期 | 3.55% |

| 10 | 中信信托 • 精熙 | 2010-4-30 | 60.55% | 10 | 中國龍價值五 | 2.74 | 10 | 深國投 • 星石 2 期 | 3.59% |

| 注 1 :近一年的收益率已全部扣除浮動費用,披露凈值已經反映浮動費用的不重復扣除。 | |||||||||

來源:國金證券研究所

| 圖表 5 :近兩年絕對收益、夏普比率、下跌損益指標表現較出色前十列示 | |||||||||

| 絕對收益 | 夏普比率 | 下跌損益 | |||||||

| 排名 | 名稱 | 截止日期 | 收益率 | 排名 | 名稱 | 夏普比率 | 排名 | 名稱 | 下跌損益 |

| 1 | 深國投 • 尚雅 4 期 | 2010-4-9 | 120.46% | 1 | 深國投 • 朱雀 2 期 | 2.41 | 1 | 深國投 • 星石 4 期 | 7.69% |

| 2 | 粵財信托 • 新價值 2 期 | 2010-4-2 | 115.68% | 2 | 深國投 • 朱雀 1 期 | 2.32 | 2 | 深國投 • 星石 3 期 | 7.72% |

| 3 | 深國投 • 尚雅 3 期 | 2010-4-9 | 103.03% | 3 | 深國投 • 博頤精選 | 2.06 | 3 | 深國投 • 星石 2 期 | 8.22% |

| 4 | 深國投 • 尚雅 2 期 | 2010-4-9 | 102.13% | 4 | 深國投 • 星石 4 期 | 1.94 | 4 | 深國投 • 星石 1 期 | 8.29% |

| 5 | 深國投 • 尚雅 1 期 | 2010-4-9 | 88.90% | 5 | 深國投 • 星石 3 期 | 1.94 | 5 | 中國龍精選 | 13.76% |

| 6 | 深國投 • 朱雀 2 期 | 2010-4-15 | 78.48% | 6 | 中國龍價值八 | 1.92 | 6 | 中國龍價值八 | 14.16% |

| 7 | 粵財信托 • 新價值 3 期 | 2010-4-2 | 78.17% | 7 | 深國投 • 星石 2 期 | 1.86 | 7 | 中國龍價值五 | 14.59% |

| 8 | 深國投 • 龍騰 | 2010-4-2 | 74.68% | 8 | 中國龍價值六 | 1.85 | 8 | 深國投 • 新同方 | 14.71% |

| 9 | 深國投 • 朱雀 1 期 | 2010-4-15 | 74.11% | 9 | 深國投 • 星石 1 期 | 1.85 | 9 | 中國龍價值七 | 15.04% |

| 10 | 深國投 • 博頤精選 | 2010-4-2 | 70.55% | 10 | 中國龍價值七 | 1.80 | 10 | 深國投 • 新同方 2 期 | 15.28% |

| 注 1 :近兩年的收益率已全部扣除浮動費用,披露凈值已經反映浮動費用的不重復扣除。 | |||||||||

來源:國金證券研究所

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。