РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪр2009 > ХэОД

іҝРЗЦРҮш•ИAқҷРЕНРЦРҮшҢҰӣ_»щҪрЦё”өФВҲу

ЎЎЎЎХӘТӘЈә

ЎЎЎЎ№ІУР121Ц§й_·ЕКҪЧCИҜН¶ЩYРЕНРУӢ„қ(ПВОДәҶ·QЎ°ЛҪДј»щҪрЎұ)ИлЯxMCRIЎЈ

ЎЎЎЎ4ФВ15ИХй_КјЈ¬ФЪҮА…–өД·ҝөШ®aХ{ҝШХюІЯАыҝХТтЛШЦ®ПВЈ¬КРҲціц¬FҝмЛЩҙу·щПВөшөДЧЯ„ЭЈ¬И«ФВПВөш8.32%ЎЈMCRIҶОЦ§ЛҪДј»щҪрұҫФВКХТжВКЧоёЯһй15.93%Ј¬ЧоөНКХТжВКһй-15.16%Ј¬ПаІо31.09ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎұҫФВЛҪДј»щҪрәН№«Дј»щҪрҫщЯx“сҙу·щҪөөНӮ}О»ЎЈЕcЙПФВПаұИЈ¬ЦРӮ}О»ЛҪДј»щҪр”өБҝҙу·щФцјУЈ¬ёЯӮ}О»ЛҪДј»щҪр”өБҝГчп@ңpЙЩЎЈ¶а”өЛҪДј»щҪрҢҰәуКРЕР”аЖ«ПтЦ”ЙчЈ¬Еc№«Дј»щҪрҢҰәуКРЦ”ЙчөДЕР”аЪ…УЪТ»ЦВЎЈ

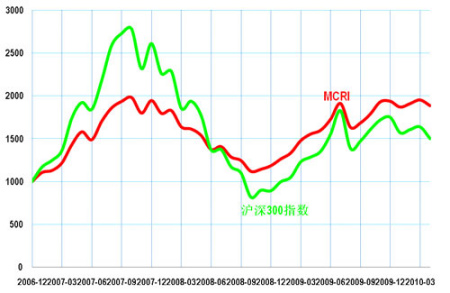

ЎЎЎЎMCRIҳIҝғІЁ„УВКп@ЦшөНУЪҙуұPЎЈҪyУӢөД75Ц§Я\ЧчЖЪі¬Я^1ДкөДЛҪДј»щҪрЈ¬ ЖЪйgІЁ„УВКһй23.46%Ј¬ұИңыЙо300Цё”өІЁ„УВКөН16.56ӮҖ°Щ·ЦьcЎЈН¬ЖЪЈ¬MCRI ЧоҪьТ»ДкПДЖХұИВКһй0.94ЎЈ

ЎЎЎЎ54Ц§Я\ЧчЖЪ2ДкТФЙПөДЛҪДј»щҪрЈ¬ІЁ„УВКһй23.91%Ј¬ұИңыЙо300Цё”өІЁ„УВКөН19.51ӮҖ°Щ·ЦьcЎЈMCRIЧоҪь2ДкөДПДЖХұИВКһй0.45ЎЈ

ЎЎЎЎТ»ЎўКРҲцҫCКц

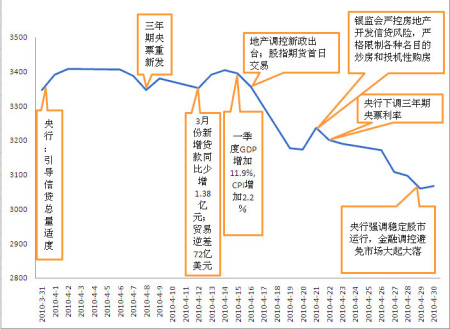

ЎЎЎЎA№ЙКРҲц4ФВЙП°лФВСУАm3ФВ·ЭХрКҺЕКЙэөДЧЯ„ЭЈ¬ңыЙо300Цё”өЙПӣ_ЦБ3403.71ьcЈ»4ФВ15ИХй_КјЈ¬ФЪҮА…–өД·ҝөШ®aХ{ҝШХюІЯАыҝХТтЛШЦ®ПВЈ¬КРҲціц¬FҝмЛЩҙу·щПВөшөДЧЯ„ЭЈ¬И«ФВПВөш8.32%ЎЈ

ЎЎЎЎҲDТ»Јә2010Дк4ФВ·ЭA№ЙКРҲц оӣrҲD

ЎЎЎЎ”ө“юҒнФҙЈәWindЈ¬”ө“юҪШЦБ2010Дк4ФВ30ИХ

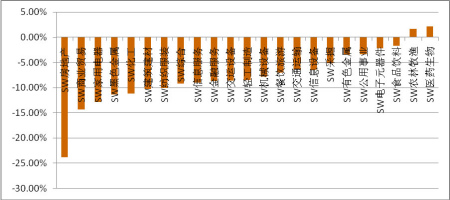

ЎЎЎЎҸДРРҳIӯhұИқq·щҒнҝҙЈ¬ЙкИfТ»јүРРҳIЦРіэБЛЮrБЦДБқOәНбtЛҺЙъОпұн¬FББыҗТФНвЈ¬ЖдЛы21ӮҖРРҳIИ«ІҝПВөшЎЈЯ@ФЪТ»¶ЁіМ¶ИЙПұн¬FіцЎ°·АУщЈ«ЮDРНЈ«НЁГӣЎұөДМШХчЈәӮчҪyөД·АУщРФРРҳIбtЛҺЙъОп2010ДкҫЯӮд·Җ¶ЁөДҳIҝғФцйLЈ¬Тт¶шұн¬FІ»ЛЧЈ»¶шБнНвТ»ӮҖӮчҪy·АУщРФРРҳIКіЖ·пӢБП„tөш·щЭ^РЎЈ»ЮrБЦДБқOҝЙҡwј{һйНЁГӣоAЖЪПВөДН¶ЩYЦчҫҖЦ®Т»Ј»лҠЧУФӘЖчјюРРҳI„tКЬТжУЪҪӣқъЮDРНөДН¶ЩYЯүЭӢЎЈФЪҮшјТіцЕ_Т»ПөБР·ҝөШ®aХ{ҝШХюІЯәуЈ¬·ҝөШ®aТФј°ПакPРРҳIЈ¬ИзјТлҠЎўәЪЙ«ҪрҢЩәНҪЁІДҫщҙу·щПВөшЎЈ

ЎЎЎЎҲD¶юЈә2010Дк4ФВ·ЭРРҳIӯhұИқq·щ

ЎЎЎЎ”ө“юҒнФҙЈәWind(јУҷаЖҪҫщ)Ј¬”ө“юҪШЦБ2010Дк4ФВ30ИХ

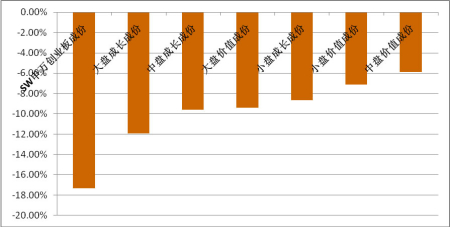

ЎЎЎЎұҫФВЦРРЎұPғrЦө№Йұн¬FТАИ»ғһУЪҙуұP№ЙЈ¬КРҲцЖЪҙэТСҫГөДпLёсЮD“QІўОҙҢҚ¬FЎЈКРҲцҹбьcТАИ»ұн¬FФЪЦРРЎұPӮҖ№ЙЦРөДҪYҳӢРФҷC•юЎЈ

ЎЎЎЎҲDИэЈә2010Дк4ФВ·ЭҙуЦРРЎұPқq·щұн¬F

ЎЎЎЎ”ө“юҒнФҙЈәWindЈ¬ ”ө“юҪШЦБ2010Дк4ФВ30ИХ

ЎЎЎЎ¶юЎўӮ}О»·ЦОц

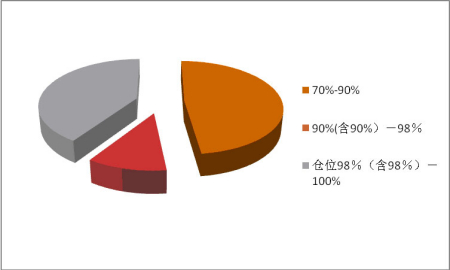

ЎЎЎЎ“юҮшРЕЧCИҜ5ФВ4ИХ°lІјөДЎ¶2010Дк4ФВ·Э»щҪрРРҳI·ЦОцЎ·Ҳуёжп@КҫЈ¬ҪШЦ№4ФВД©Ј¬№ЙЖұРН»щҪріЦ№ЙұИАэУЙ3ФВД©өД83.7%ҪөЦБ4ФВД©өД73%Ј¬ҪөөН10.7ӮҖ°Щ·ЦьcЈ¬»мәПРН»щҪрУЙ3ФВД©өД71.8%ҙу·щҪөөНҪь12ӮҖ°Щ·ЦьcЈ¬ЦБ4ФВД©өД59.8%Ј¬ЕcИҘДк10ФВТФҒніЦАmёЯіЦӮ}Л®ЖҪРОіЙхrГчөДҢҰұИЎЈ“юИAқҷРЕНР2010Дк4ФВ30ИХӮ}О»ҪyУӢҪY№ып@Кҫ(ұнТ»)ЈәҢҰұИ2010Дк3ФВД©Ј¬ЛҪДј»щҪрЖҪҫщӮ}О»УЙ68.29%ПВҪөЦБ60.74%ЎЈФ“”ө“юп@Кҫ№«Дј»щҪрәНЛҪДј»щҪрҢҰәуКРЕР”аЪ…УЪЦ”ЙчЎЈ

| ұнТ»Јә MCRI Ӯ}О»ҪyУӢ | |||

| 2010 Дк 3 ФВ | 2010 Дк 4 ФВ | Ӯ}О»Фцңp | ңыЙо 300 қq·щ |

| 68.29 ЈҘ | 60.74 ЈҘ | -7.55 ЈҘ | -8.32 ЈҘ |

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

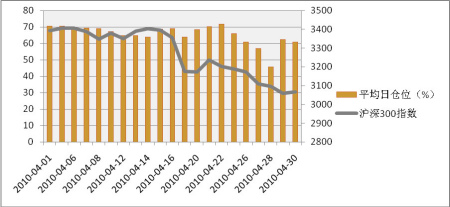

ЎЎЎЎИзПВҲDЛщКҫЈәұҫФВЦРС®ңыЙо300Цё”өөЪТ»ІЁҙу·щПВөш•rЈ¬ЛҪДј»щҪрӮ}О»ІўОҙёълSҙуұPПВҪөЈ¬Па·ҙЈ¬ЛҪДј»щҪрӮ}О»РЎ·щЙПқqЈ»ө«КЗЈ¬лSЦшңыЙо300Цё”өПВҪөЪ…„ЭөДРОіЙЈ¬ЛҪДј»щҪрУЪ4ФВ22ИХй_КјПВХ{Ӯ}О»Ј¬лSәуңыЙо300Цё”өңpҫҸПВөшЛЩ¶ИЈ¬ЛҪДј»щҪрӮ}О»ҙу·щ»ШЙэЎЈ

ЎЎЎЎҲDЛДЈәЛҪДј»щҪр4ФВ·ЭӮ}О»ЧЯ„ЭҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

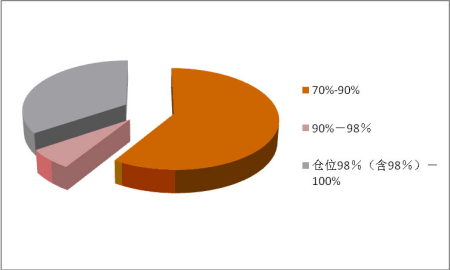

ЎЎЎЎұҫФВД©ёЯӮ}О»(Ӯ}О»і¬Я^70%Ј¬ә¬70%)ЛҪДј»щҪр61Ц§Ј¬ХјҳУұҫ”өБҝөД50.41%Ј¬ЖдЦРі¬Я^Т»°лөДёЯӮ}О»ЛҪДј»щҪрӮ}О»О»УЪ70%-90%…^йgЈ»ЦРӮ}О»(іЦӮ}40%-70%Ј¬ә¬40%)ЛҪДј»щҪр32Ц§Ј¬ХјҳУұҫ”өБҝөД26.45%Ј»өНӮ}О»(іЦӮ}өНУЪ40%)ЛҪДј»щҪр28Ц§Ј¬ХјҳУұҫҝӮ”өөД23.14%Ј¬ЖдЦРі¬Я^Т»°лөДөНӮ}О»ЛҪДј»щҪрӮ}О»өНУЪ10%Ј¬УР3Ц§»щҪрӮ}О»һй0ЎЈЕcЙПФВПаұИЈ¬ЦРӮ}О»ЛҪДј»щҪр”өБҝҙу·щФцјУЈ¬ёЯӮ}О»ЛҪДј»щҪр”өБҝГчп@ңpЙЩЎЈ

ЎЎЎЎҲDОеЈәЛҪДј»щҪрӮ}О»·ЦІјҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

ЎЎЎЎҲDБщЈәёЯӮ}О»»щҪрӮ}О»·ЦІјҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

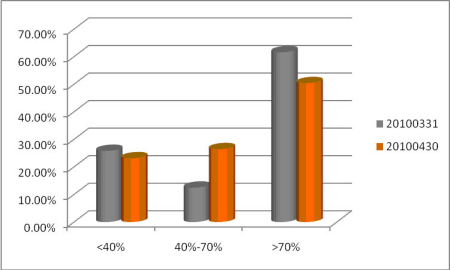

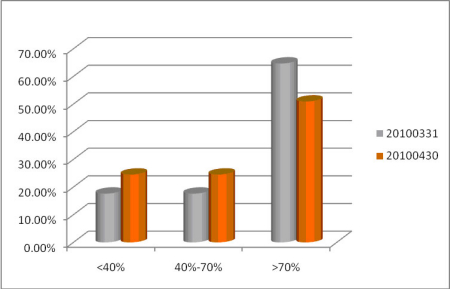

ЎЎЎЎҝј‘]өҪН¬Т»Н¶ЩYоҷҶ–№ЬАнөД®aЖ·ҙуІҝ·ЦІЙУГҸНЦЖІЯВФЈ¬ТтҙЛЈ¬ПВГжТФН¶ЩYоҷҶ–№«ЛҫһйҶОО»·ЦОцӮ}О»·ЦІјЗйӣrЎЈН¶ЩYоҷҶ–Ӯ}О»·ЦІјҲDп@КҫЈ¬ФЪ4ФВ·ЭЯx“сёЯӮ}О»ІЯВФөДН¶ЩYоҷҶ–ұИАэһй50.94%ЎЈҢҰұИ3ФВ·ЭЈ¬Ӯ}О»ёЯУЪ70%өДН¶ЩYоҷҶ–”өБҝҙу·щ»ШВдЈ»Яx“сЦРЎўөНӮ}О»ІЯВФөДН¶ЩYоҷҶ–ұИАэН¬һй24.53%ЎЈЕcЙПФВПаұИЈ¬Яx“сёЯӮ}О»ІЯВФөДН¶ЩYоҷҶ–”өБҝГчп@ңpЙЩЈ¬¶шЯx“сЦРЎўөНӮ}О»ІЯВФөДН¶ЩYоҷҶ–”өБҝ„tФцјУЎЈФ“ҪY№ыЕcЛҪДј»щҪр®aЖ·Ц§”ө·ЦОцөДҪY№ы»щұҫТ»ЦВЈ¬ЛҪДј»щҪр№ЬАнИЛҢҰәуКРЕР”аГчп@Э^ЙПФВёьјУЦ”ЙчЎЈ

ЎЎЎЎҲDЖЯЈәН¶ЩYоҷҶ–Ӯ}О»·ЦІјҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

ЎЎЎЎҲD°ЛЈәёЯӮ}О»Н¶ЩYоҷҶ–·ЦІјҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

ЎЎЎЎИэЎўРРҳI·ЦОц

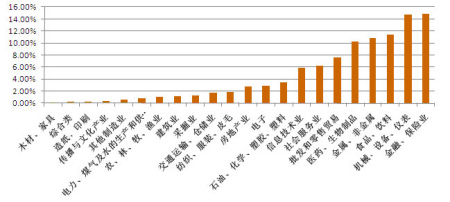

ЎЎЎЎЛҪДј»щҪр4ФВ·ЭіЦӮ}ҪYҳӢҲDп@КҫЈ¬ұҫФВЛҪДј»щҪріЦӮ}ХјұИЭ^ҙуөДРРҳIКЗҪрИЪұЈлUҳIЎўҷCРөФOӮдғxұнЎўҪрҢЩ·ЗҪрҢЩЎўбtЛҺЙъОпЦЖЖ·әНЕъ°lБгКЫЩQТЧЎЈБнНвЈ¬ЛҪДј»щҪрФціЦКЬТжУЪНЁГӣоAЖЪөДЮrБЦДБқOЎўӮчҪy·АУщРФРРҳIөДКіЖ·пӢБПЎўКЬТжУЪҪӣқъЮDРНөДлҠЧУЈ¬ІўЗТЖ«әГЙз•ю·ю„ХҳIЦРҫЯӮдЦШҪMо}ІДөД№«ЛҫЎЈН¬•rЈ¬ңpіЦӮчГҪОД»Ҝ®aҳIЎўҪ»НЁЯ\Э”ТФј°·ҝөШ®aПакPөДРРҳIЎЈ

ЎЎЎЎҲDҫЕЈәЛҪДј»щҪр4ФВ·ЭіЦӮ}ҪYҳӢҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

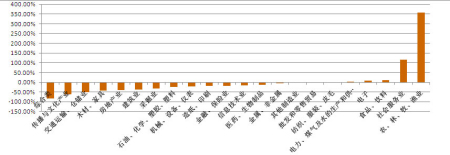

ЎЎЎЎҲDК®ЈәЛҪДј»щҪр4ФВ·ЭіЦӮ}ҪYҳӢӯhұИЧғ»ҜҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

ЎЎЎЎЛДЎўҳIҝғФuғr

ЎЎЎЎ(Т»)¶МЖЪ(ЧоҪьТ»ӮҖФВ)

ЎЎЎЎУЙУЪұҫФВПИдhТ»ЖЪН¶ЩYоҷҶ–ТФј°кPВ“ИЛ·Е—үІҝ·ЦРЕНР·Эо~Ң§ЦВПИдhТ»ЖЪФВКХТжВК·ЗХэіЈҙу·щЙПқqЈ¬ТтҙЛЈ¬ұҫЖЪҲуёжІўОҙ°СПИдhТ»ЖЪј{ИлұҫҙО¶МЖЪҳIҝғФuғrЦРЎЈ

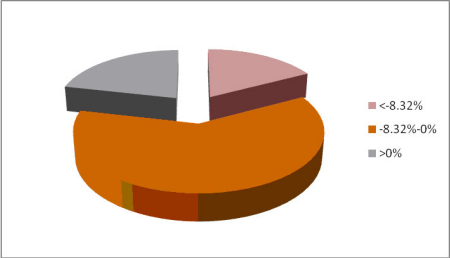

ЎЎЎЎMCRIЦё”өКХУЪ1886.78ьcЈ¬ФВКХТжВКһй-3.43%ЎЈМЮіэПИдhТ»ЖЪәуЈ¬MCRIәӯЙwөД120Ц§ЛҪДј»щҪрөДұҫФВКХТжВКЦРЦөһй-2.91%ЎЈН¬ЖЪЈ¬ңыЙо300Цё”өПВөш8.32%Ј¬MCRIФВКХТжВКПаҢҰҸҠУЪҙуұP4.89ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎ4ФВ·ЭКХТжВК·ЦІјҲDп@КҫЈ¬ұҫФВ 99Ц§ЛҪДј»щҪр‘р„ЩН¬ЖЪңыЙо300Цё”өЈ¬ХјұИ82.50%Ј¬25Ц§ЛҪДј»щҪр«@өГБЛХэКХТжЈ¬ХјұИ20.83%ЎЈMCRIҶОЦ§ЛҪДј»щҪрұҫФВКХТжВКЧоёЯһй15.93%Ј¬ЧоөНКХТжВКһй-15.16%Ј¬ПаІо31.09ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎұҫФВКХТжВКоIПИөДЛҪДј»щҪрӮ}О»ЦчТӘ·ЦІјФЪөНӮ}О»…^йgЎЈөНӮ}О»ХЯФЪҪөөНӮ}О»ҝШЦЖпLлUөДН¬•rЈ¬Э^әГөД°СОХБЛЪ…„ЭРФҷC•юЈ¬НЁЯ^ЕдЦГКіЖ·пӢБПЎўбtЛҺөИ·АУщРФРРҳIЈ¬ТФТҺұЬПөҪyРФпLлUЈ»БнНвЈ¬ЖдЭ^әГөД°СОХБЛДкҲуРРЗйәНЦШҪMо}ІД(ҪиҡӨәН®aҳIХыәПөИ)ЎЈ

ЎЎЎЎҲDК®Т»ЈәЛҪДј»щҪрКХТжВК·ЦІјҲD

ЎЎЎЎ”ө“юҒнФҙЈәИAқҷРЕНР

ЎЎЎЎ(¶ю)ЦРЖЪ(ЧоҪьТ»Дкј°ТФЙП)

ЎЎЎЎ2009Дк5ФВ31ИХЦБ2010Дк4ФВ30ИХЈ¬ҙуұPҪӣҡvБЛ4ӮҖФВөДҶОЯ…ЙПқqЎў7ӮҖФВөД…^йgХрКҺәНТ»ӮҖФВөДҙу·щ¶ИПВөшЈ¬ңыЙо300Цё”өЙПқq11.15%Ј¬Н¬ЖЪЈ¬MCRIЙПқq18.04%ЎЈ

ЎЎЎЎ75Ц§ЛҪДј»щҪрҫЯУРі¬Я^1ДкөДҳIҝғҡvК·УӣдӣЈ¬ЖдЦРЈ¬66Ц§ЛҪДј»щҪр«@ИЎХэКХТжЈ¬ХјұИ88%Ј»19Ц§ЛҪДј»щҪрөДКХТжВКҙуУЪңыЙо300Цё”өКХТжВКЈ¬ХјұИ25.33%ЎЈ

ЎЎЎЎMCRIҳIҝғІЁ„УВКп@ЦшөНУЪҙуұPЈ¬75Ц§ҙжАmЖЪі¬Я^1ДкөДMCRIЛҪДј»щҪрЈ¬ЖЪйgІЁ„УВКһй23.46%Ј¬ұИН¬ЖЪңыЙо300Цё”өІЁ„УВКөН16.56ӮҖ°Щ·ЦьcЎЈMCRI ЧоҪьТ»ДкПДЖХұИАэһй0.94ЎЈ

ЎЎЎЎ(Иэ)йLЖЪ(ЧоҪьғЙДкј°ТФЙП)

ЎЎЎЎҪШЦБұҫҲуёжЖЪД©Ј¬ҙжАmЖЪФЪғЙДкј°ТФЙПөДMCRIЛҪДј»щҪр№І54Ц§Ј¬ЧоҪь2ДкҝӮ»ШҲуВКһй22.71%Ј¬ёЯУЪҙуұP37.77ӮҖ°Щ·ЦьcЈ¬ЖдЦРЈ¬74.07%өДЛҪДј»щҪр«@өГХэКХТжЎЈІўЗТЈ¬ЖЪйgФЪКРҲцҙу·щІЁ„УөДұіҫ°ПВЈ¬79.63%өДЛҪДј»щҪрПДЖХұИАэИФһйХэЦөЎЈ

ЎЎЎЎФЪКРҲцҪӣҡvБЛҶОЯ…ПВөшәНҶОЯ…ЙПқqТФј°ХсКҺХ{ХыЦ®әуЈ¬ҢҰұИңыЙо300Цё”өЈ¬MCRIіР“ъБЛЭ^ЙЩөДпLлU…s«@өГБЛЭ^ёЯөДКХТжВКЎЈMCRIЖЪйgІЁ„УВКһй23.91%Ј¬ұИҢҰ‘ӘңыЙо300Цё”өІЁ„УВКөН19.51ӮҖ°Щ·ЦьcЎЈMCRIЧоҪь2ДкөДПДЖХұИВКһй0.45ЎЈ

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- ЎҫКЦҷCЎҝ КЦҷCҺ§ДгҝҙКАІ©

- ңyМТ»Ё ЩRҝЁ ӮҖРФәһГы

- ЎҫҲDвҸЎҝ ЧгЗтКЦҷCҲDЖ¬

- НөНөөДҝЮ јЩИз•r№в•юө№Бч

- ЎҫҠКҳ·Ўҝ ·ЗХ\Ор”_ҙу“QСӘ

- ЧшФ©ӘzҙеГсЦvКцұЖ№©јҡ№қ

- ЎҫФSФёЎҝ һйДёУHЛНЧЈёЈ

- И«РВКЦҷCҳ·Ҳ@ ПІРЕ°lӘ„

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ЧчХҲјн ГчРЗһйДгдӣвҸТф

- ЎҫПІРЕЎҝ җЫЗйЩRҝЁНъМТ»Ё

- ЧФЦЖЙъИХЩRҝЁ ГчРЗҢ‘Хж

- ЎҫУО‘тЎҝ ГвЩMПВЭdҪKҳOPK

- ТжЦЗУО‘т „УЧч ёӮЛЩ ҪЗЙ«