РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪр2009 > ХэОД

ЛҪДјЕЕЕЕҫWЈәЦРҮшЛҪДјЧCИҜ»щҪр4ФВҲуёж

ЎЎЎЎХӘ ТӘ

ЎЎЎЎЎҫЛҪДјХ{ІйЎҝ46.43%ЛҪДјХJһй¶юјҫ¶И•юјУПўЈ»ЛҪДјҢҰ5ФВРРЗй‘B¶ИЦ”ЙчЈ¬60.71%ЭpӮ}ІЩЧчЈ»64.29%ЛҪДјХJһйЦРРЎұPӮҖ№Й•юХрКҺұPХыЈ»53.57%ЛҪДјҝҙәГұ©өшәу·ҝөШ®aөДН¶ЩYҷC•юЎЈ

ЎЎЎЎЎҫҳIҝғьcФuЎҝҪь¶юК®ЛДӮҖФВЈ¬ЛҪДјХыуwЕЬЪAЦё”ө38.67%Ј¬КҜІЁХЖ¶жөДЙРСЕ4ЖЪТФ120.46%өДКХТжВКЕЕФЪ°сҶОөЪТ»ГыЎЈ

ЎЎЎЎҪьК®¶юӮҖФВЈ¬ЛҪДјЕЈКРТФҒнКЧҙОЕЬЪAЦё”ө6.48%Ј¬–|·ҪЧCИҜәЈСуЦ®РЗ1М–ТФ96.22%өДКХТжВКЕЕФЪөЪТ»ГыЈ¬Уа¶ЁәгөДТн»ўіЙйLТФ80.85%өДКХТжВКЕЕөЪ¶юГыЈ¬РВғrЦөТ»ЖЪТФ77.61%өДКХТжВКЕЕөЪИэЎЈ

ЎЎЎЎҪьТ»ӮҖФВЈ¬95.5%ЛҪДјЕЬЪAҙуұPЈ¬ЙРСЕПөБРұн¬FН»іцЈ¬°ь”Ҳ°сҶОЗ°ЛДПҜЈ¬ЙРСЕ5ЖЪТФ17.71%КХТжВКЕЕФЪөЪТ»ГыЈ¬ЖмПВ®aЖ·КХТжВКҫщФЪ10%ТФЙПЎЈРВғrЦөЎўГчЯ_ФЪұҫФВҫщУРІ»еeұн¬FЎЈ

ЎЎЎЎЎҫРЕНР°lРРЎҝҸД°lРРөД®aЖ·оҗРНҝҙЈ¬TOTДЈКҪөД®aЖ·ФЪФцјУЈ¬ЦчТӘјҜЦРФЪЖҪ°ІРЕНРәНИAқҷЙоҮшН¶Ј¬ЛДФВіЙБўөДTOT®aЖ·№ІУР8Ц»Ј¬Хј°lРРҝӮ”өөД17%ЎЈҸД°lРР®aЖ·өДН¶ЩYҳЛөДҒнҝҙЈ¬РРҳIЛҪДј»щҪр®aЖ·й_Кјіц¬FЎЈ

ЎЎЎЎЎҫОеРЗјүЛҪДјЎҝ4ФВЈ¬ОТӮғҝӮ№ІҢҰ215Ц»ҙжАmЖЪі¬Я^12ӮҖФВөДк–№вЛҪДјЧCИҜ»щҪрЯMРРФuјүЈ¬ЖдЦР5РЗјү»щҪр22Ц»Ј¬4РЗјү»щҪр47Ц»Ј¬3РЗјү»щҪр76Ц»Ј¬2РЗјү»щҪр48Ц»Ј¬1РЗјү»щҪр22Ц»ЎЈ

ЎЎЎЎЎҫәЈНв»щҪрЎҝұҫСРҫҝЦРРДёъЫҷҪyУӢөД11Ц»әЈНвҢҰӣ_»щҪрФЪ2010ДкТ»јҫ¶ИИЎөГБЛ3.07%өДЖҪҫщКХТжВКЈ¬і¬Я^ЖЯіЙөД»щҪрЕЬЪAБЛәгЙъЦё”өЈ¬оЈРЕABHәЈНв»щҪрҢҚ¬FБЛ18.76%өДтңИЛҳIҝғЈ¬ХјоIТ»јҫ¶И°сҶОКЧПҜЎЈЪwөӨк–оIг•өДіаЧУЦ®РДғrЦөН¶ЩY»щҪрТФҪУҪь10%өДјҫ¶ИКХТжҫoлSЖдәуЎЈ

ЎЎЎЎЎҫЖЪШӣЛҪДјЎҝФЪЛҪДјЕЕЕЕҫWёъЫҷУӣдӣөД12ӮҖЖЪШӣЩ~‘фЦРЈ¬УР5ӮҖАЫУӢКХТжВКіц¬F»ШХ{Ј¬ЖдЦРУР2ӮҖіц¬FМқ“pЈ¬2ӮҖіЦЖҪЈ¬4ӮҖЙПқqЎЈ

ЎЎЎЎёщ“юЛҪДјЕЕЕЕҫWөДБЛҪвЈ¬ЦРв ЩY®a(ФӯөВРЕ•rҙъ)әН101ЖЪШӣ»щҪрУЙУЪАыУГ№ЙЦёЖЪШӣЯMРРЧцҝХЈ¬ФЪ4ФВИЎөГБЛ·ЗіЈІ»еeөДҳIҝғЈ¬ФВ¶ИКХТжВК·Ц„eһй22.08%әН16.53%Ј¬Щ~‘фғфЦөҙу·щМбЙэЎЈ

ЎЎЎЎөЪТ»Іҝ·ЦЈәЦРҮшЛҪДјХ{Ій

ЎЎЎЎ(2010Дк5ФВ)

ЎЎЎЎСРҫҝҶT кҗ»пиT Ен•ФОд

ЎЎЎЎХӘТӘЈә

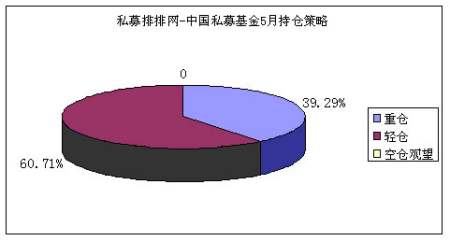

ЎЎЎЎЛҪДјЦ”Йчҝҙҙэ5ФВРРЗйЈ¬60.71%ҢўЭpӮ}ІЩЧч

ЎЎЎЎЦРРЎұPӮҖ№ЙҷC•юЕcпLлUІўҙжЈ¬»тҢўіц¬F·Ц»Ҝ

ЎЎЎЎ54%ЛҪДјҝҙәГұ©өшәу·ҝөШ®aөДН¶ЩYҷC•ю

ЎЎЎЎ46%ЛҪДјХJһй¶юјҫ¶И•юјУПў

ЎЎЎЎ4ФВЈ¬КЬ·ҝөШ®aРВХюЎўШӣҺЕКХҫoЎўҡWЦЮӮщ„ХОЈҷCЙо»ҜөИАыҝХУ°н‘Ј¬A№Йұ©өшЈ¬КРҲцТ»Ж¬‘KҫGЈ¬Н¶ЩYХЯ“pК§‘KЦШЈ¬¶шЛҪДј…sИЎөГБЛтңИЛөДіЙҝғЈ¬ҙу·щЕЬЪAҙуұPәН№«Дј»щҪрЎЈ

ЎЎЎЎГжҢҰёьІ»ҙ_¶ЁөД5ФВЈ¬ЛҪДј»щҪрИзәОЕР”аәНІЩЧчДШЈҝҙуұPКЬҙмЈ¬Іҝ·ЦЦРРЎұPӮҖ№Й…sҫSіЦҸҠ„ЭЈ¬ЛҪДјИзәОҝҙҙэЦРРЎұPӮҖ№ЙөДЧЯ„ЭЈҝ№ЙЦёЖЪШӣй_ҶўБЛҢҰӣ_•rҙъЈ¬ЛҪДј•ю·сТтҙЛёДЧғН¶ЩYпLёсЈҝ·ҝөШ®aҪӣҡvұ©өшә󣬕ю·сҙжФЪН¶ЩYҷC•юЈҝНЁГӣоAЖЪүәБҰјУҙуЈ¬Бч„УРФІ»”аКХҫoЈ¬јУПўөДҝЙДЬРФУР¶аҙуЈҝбҳҢҰЯ@Р©Ҷ–о}Ј¬ЛҪДјЕЕЕЕҫWСРҫҝЦРРДҢҰИ«Үш43јТн”јвЛҪДј№ЬАнҷCҳӢЯMРРБЛҶ–ҫнХ{ІйЎЈ

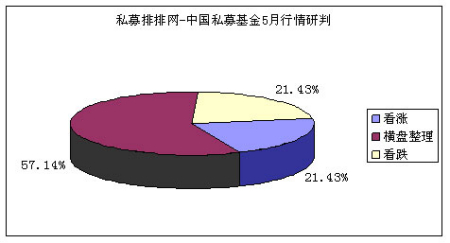

ЎЎЎЎ1ЎўЛҪДј‘B¶ИЦ”Йч 60.71%ЭpӮ}ІЩЧч ЦРРЎұPӮҖ№Й•ю·Ц»Ҝ

ЎЎЎЎ»ШоҷЛҪДјҢҰ4ФВРРЗйөДЕР”аЈ¬65%ЛҪДјҳ·У^ҝҙқqЈ¬81%ұнКҫЦШӮ}Ј¬ө«ҸДЛҪДјОўқqөДҳIҝғұн¬FҒнҝҙЈ¬ЯҖКЗөГТжУЪЖдм`»оІЩЧчЈ¬ЛыӮғлSЦшҙуұPөДЮDүД¶шңpЭpБЛӮ}О»Ј¬ҢҚлHІЩЧчІўОҙ°ҙоAңyЯMРРЎЈ

ЎЎЎЎГжҢҰ5ФВРРЗйЈ¬ЛҪДјй_КјПаҢҰЦ”ЙчЖрҒнЈ¬ХJһйҙуұP•юҫSіЦХрКҺөДЛҪДјҙуФцЈ¬¶ш¶аҝХлp·Ҫ„t„ЭҫщБҰ”іЎЈ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬57.14%ЛҪДјХJһйҙуұP•юҷMұPХыАнЈ¬ҝҙқqәНҝҙөшөДЛҪДјҪФһй21.43%Ј¬·ЦЖзЭ^ҙу(ИзҲDТ»)ЎЈҝҙқqЛҪДјХJһйҙуұPҙу·щПВөшТСҪӣҫЯӮд·ҙҸ—өД—lјюЈ¬ҳIҝғөДЦ§“ОТІК№өГӮҖ№ЙГжЕRН¶ЩYҷC•юЈ»¶шҝҙөшЛҪДј¶аХJһйХюІЯөДҮА…–і¬әхоAБПЈ¬ЗТ•юіЦАmЈ¬НвҮъКРҲцөДАыҝХүәБҰТІФЪІ»”аФцјУЎЈ

ЎЎЎЎҲDТ»Јә

ЎЎЎЎЛҪДјөДЦ”ЙчРД‘BЦұҪУ·ҙУіФЪіЦӮ}ІЯВФЙПЈ¬ПаҢҰ4ФВөДјӨЯMЈ¬5ФВЯx“сЭpӮ}өДЛҪДјҙуФцЈ¬І»Я^ЯҖКЗӣ]УРЛҪДјЯx“сҝХӮ}У^НыЈ¬өИҙэҙуөшәуҷC•юЈ¬КЗЛҪДјЯx“сЭpӮ}өДЦШТӘФӯТтЎЈ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬60.71%ЛҪДјЯx“сЭpӮ}ІЩЧчЈ¬39.29%ЛҪДјЯx“сЦШӮ}Ј¬ӣ]УРЛҪДјЯx“сҝХӮ}(ИзҲD¶ю)ЎЈЛҪДјөДІЩЧчм`»оЈ¬ДЬёщ“юКРҲцөДЧғ»ҜлS•rёДЧғІЯВФәНӮ}О»Ј¬лSЦш5ФВРРЗйөДҫЯуwЧғ»ҜЈ¬ЛҪДјөДіЦӮ}ІЯВФ•юлSЦ®°lЙъЧғ»ҜЈ¬Я@ТІКЗЛҪДјөДТ»ҙуғһ„ЭЎЈ

ЎЎЎЎҲD¶юЈә

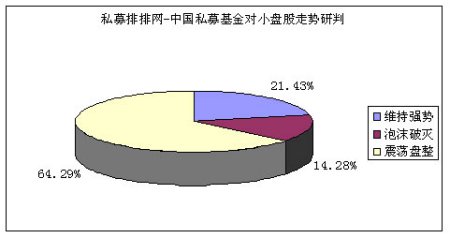

ЎЎЎЎ2Ўў64.29%ЛҪДјХJһйЦРРЎұPӮҖ№Й•юХрКҺұPХы

ЎЎЎЎ4ФВA№Йұ©өшЈ¬Іҝ·Цо}ІДРФЦРРЎұPӮҖ№Й…sЧЯіцӘҡБўРРЗйЈ¬Н¬•rЈ¬ЦРРЎұPӮҖ№ЙКРУҜВКЯ^ёЯЈ¬ТІГжЕRТ»¶ЁпLлUЈ¬ЛҪДј•юИзәОЕР”аЖдЧЯ„ЭДШЈҝ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬64.29%ЛҪДјХJһйЦРРЎұPӮҖ№Й•юХрКҺұPХыЈ¬ёълSҙуұPЧЯ„ЭЈ»21.43%ЛҪДјХJһй•юҫSіЦҸҠ„ЭЈ¬ҫЯУРН¶ЩYҷC•юЈ¬Іў•юіц¬F·Ц»ҜЈ»14.28%ЛҪДј„tХJһйЦРРЎұPӮҖ№ЙЕЭДӯ•юЖЖңзЈ¬ҙжФЪҳOҙуөДпLлUЈ¬Н¶ЩYХЯ‘ӘФ“»ШұЬ(ИзҲDИэ)ЎЈ

ЎЎЎЎҲDИэЈә

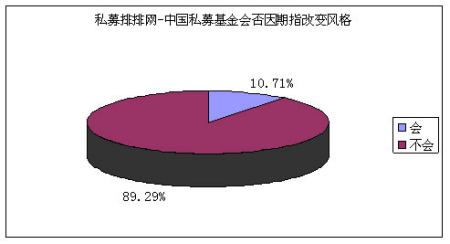

ЎЎЎЎ3Ўў89.29%ЛҪДјІ»•юТт№ЙЦёЖЪШӣёДЧғН¶ЩYпLёс

ЎЎЎЎ№ЙЦёЖЪШӣХэКҪй_КјҪ»ТЧЈ¬A№ЙКРҲцЯMИлЧцҝХ•rҙъЈ¬ҢҰЛҪДј¶шСФЈ¬•ю·сТтһй№ЙЦёЖЪШӣЯ@Т»РВөДҪрИЪ№ӨҫЯ¶шёДЧғФӯУРөДН¶ЩYпLёсДШЈҝ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬89.29%ЛҪДјұнКҫІ»•юТт№ЙЦёЖЪШӣёДЧғН¶ЩYпLёсЈ¬ҢҰЛыӮғ¶шСФЈ¬№ЙЦёЖЪШӣЦ»КЗФцјУБЛТ»ӮҖРВөДҪ»ТЧ№ӨҫЯЈ¬Т»ӮҖҝЙТФЧцҝХЎўT+0Ҫ»ТЧөДН¶ЩY№ӨҫЯ¶шТСЈ»10.71%ЛҪДј„tұнКҫ•юёДЧғН¶ЩYпLёсЈ¬ХJһйІ»Н¬пLёсЛҪДјөДРОіЙ•юФЪ№ЙЦёЖЪШӣНЖіцәу(ИзҲDЛД)ЎЈ

ЎЎЎЎҲDЛДЈә

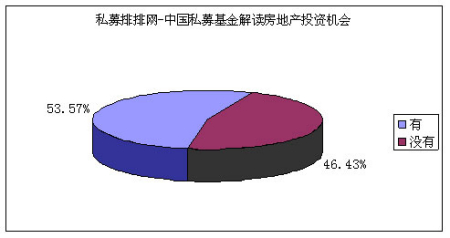

ЎЎЎЎ4Ўў53.57%ЛҪДјҝҙәГұ©өшәу·ҝөШ®aөДН¶ЩYҷC•ю

ЎЎЎЎ·ҝөШ®aРВХюі¬іцКРҲцоAЖЪЈ¬Ў°ҮшК®—lЎұөДНюБҰЧҢКРҲц“ъ‘nЈ¬ІўҢ§ЦВБЛКРҲцөДұ©өшЈ¬Хюё®өДХ{ҝШХюІЯ•юИзәОСЭЧғЈҝұ©өшәуөД·ҝөШ®a°еүK•ю·сҙжФЪН¶ЩYҷC•юДШЈҝ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬53.57%ЛҪДјҝҙәГұ©өшәу·ҝөШ®aөДН¶ЩYҷC•юЈ¬ХJһй·ҝөШ®aЖуҳIөД»щұҫГжБјәГЎў№АЦөЭ^өНЈ¬іэХюІЯІ»УСәГНвЖдЛы¶јПтәГЈ»І»ҝҙәГ·ҝөШ®a°еүKөДЛҪДјХј46.43%Ј¬ЛыӮғХJһйХюё®өДХюІЯҙжФЪәЬҙуөДІ»ҙ_¶ЁРФЈ¬Из·ҝғrІ»өшЈ¬әуАm•юУРёь¶аөДХюІЯҒнЯMРРХ{ҝШ(ИзҲDОе)ЎЈН¬•rЈ¬Іҝ·ЦЛҪДјұнКҫ·ҝөШ®a°еүKЦ»ҙжФЪН¶ҷCҷC•юЈ¬ПВ°лДк»тУРҷC•юЈ¬•юёъЫҷ·ҝөШ®aөДХюІЯ¶шЯMРРІЩЧчЎЈ

ЎЎЎЎҲDОеЈә

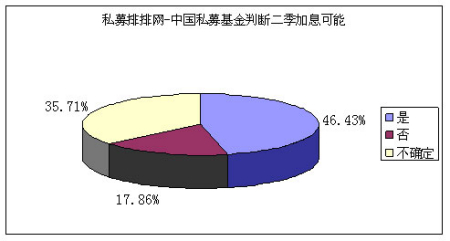

ЎЎЎЎ5Ўў46.43%ЛҪДјХJһй¶юјҫ¶И•юјУПў

ЎЎЎЎОТҮшҪӣқъҝмЛЩҸНМKЈ¬Іўй_Кјіц¬FЯ^ҹбЫEПуЈ¬НЁШӣЕтГӣөДүәБҰТІФҪҒнФҪҙуЈ¬јУПўөД“ъ‘nТІТ»ЦұүәТЦЦшКРҲцЧц¶аөДРЕРДЎЈДЗГҙЈ¬¶юјҫ¶И•ю·сјУПўДШЈҝ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДХ{Ійп@КҫЈ¬46.43%ЛҪДјХJһй¶юјҫ¶И•юјУПўЈ¬ЦРҮшҪӣқъЦрқuЯ^ҹбЈ¬НЁГӣүәБҰқuҙуЈ¬јУПўЦ»КЗ•rйgҶ–о}Ј¬Іҝ·ЦЛҪДјН¬•rұнКҫјУПўІ»Т»¶ЁКЗүДКВЈ¬ТтһйјУПўХfГчБЛОТҮшҪӣқъөДПтәГЎЈ17.86%ЛҪДјХJһйІ»•юјУПўЈ¬ОТҮшЯҖІ»ҙжФЪНЁШӣЕтГӣоAЖЪЎЈБнНв35.71%өДЛҪДј„tіЦІ»ҙ_¶Ё‘B¶И(ИзҲDБщ)ЎЈ

ЎЎЎЎҲDБщЈә

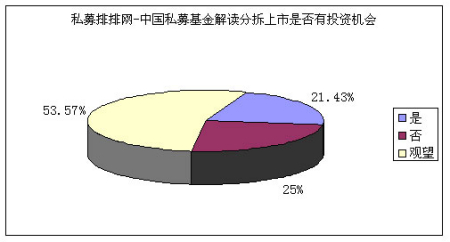

ЎЎЎЎ6Ўў53.57%ЛҪДјУ^Ны·ЦІрЙПКР

ЎЎЎЎЧCұO•юН¬ТвЙПКР№«ЛҫЧУ№«Лҫ·ЦІрЙПКР„“ҳI°еЈ¬ЛҪДјИзәОҪвЧxЯ@Т»КВјюЈ¬•ю·сҙжФЪН¶ЩYҷC•юДШЈҝ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДХ{Ійп@КҫЈ¬53.57%ІЙИЎУ^Ны‘B¶ИЈ¬25%ЛҪДјІ»ҝҙәГЖдН¶ЩYҷC•юЈ¬Ц»УР21.43%ЛҪДјХJһй·ЦІрЙПКРҙжФЪН¶ЩYҷC•юЈ¬ІўУРАыУЪМбЙэ„“ҳI°еөД№«ЛҫЩ|Бҝ(ИзҲDЖЯ)ЎЈ

ЎЎЎЎҲDЖЯЈә

ЎЎЎЎКРҲцөДЯBАmұ©өшЈ¬ЧҢКРҲцН¶ЩYХЯРЕРДПЭИлөНГФЈ¬ЛҪДј»щҪрҢҰ5ФВөДРРЗйТІй_КјЧғөГЦ”ЙчЖрҒнЈ¬ғHУР21.43%ЛҪДјҝҙқq5ФВРРЗйЈ¬Н¬•rЈ¬ІЩЧчЙПТІПа‘ӘөДЖХұйІЙИЎЭpӮ}ІЯВФЎЈ

ЎЎЎЎІҝ·ЦЦРРЎұPо}ІД№ЙЧЯіцөДӘҡБўРРЗйЧҢИЛЖGБwЈ¬21.43%ХJһйЖдИФ•юҫSіЦҸҠ„ЭЈ»ө«Н¬•rёЯКРУҜВКТІЧҢЖдідқMпLлUЈ¬Іҝ·ЦЛҪДјҫҜёжЦРРЎұP№ЙҙжФЪЖЖңзпLлUЎЈ

ЎЎЎЎ·ҝөШ®aРВХюҢ§ЦВБЛКРҲцұ©өшЈ¬·ҝөШ®a°еүKёьКЗЦШһД…^Ј¬ұ©өшәуЈ¬53.57%ЛҪДјХJһй·ҝөШ®a°еүKҙжФЪН¶ЩYҷC•юЎЈ

ЎЎЎЎБч„УРФКХҫoЈ¬НЁГӣоAЖЪјУҸҠЈ¬46.43%ЛҪДјХJһй¶юјҫ¶ИҝЙДЬјУПўЎЈ

ЎЎЎЎ4ФВөДұ©өшЧҢИЛКјБПОҙј°Ј¬ө«ЛҪДјөДҳIҝғҙу·щЕЬЪAҙуұPәН№«Дј»щҪрЈ¬5ФВРРЗйИзәОСЭЧғЈ¬ЛҪДј»щҪрУЦ•юУРФхҳУөДұн¬FДШЈҝөИКРҲцҒнҷzтһЎЈ

ЎЎЎЎөЪ¶юІҝ·ЦЈәк–№вЛҪДјҳIҝғьcФu

ЎЎЎЎСРҫҝҶT Ен•ФОд

ЎЎЎЎ1.Ҫь¶юК®ЛДӮҖФВьcФuЈәЛҪДјХыуwЕЬЪAЦё”ө38.67%

ЎЎЎЎҪь¶юК®ЛДӮҖФВңыЙо300Цё”өПВөшБЛ18.79%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД418ӮҖ·ЗҪYҳӢ»ҜЛҪДјЧCИҜРЕНР®aЖ·ЦР(Н¬ұИЙПЖЪРВФц29ӮҖ)Ј¬ҙжАmЖЪФЪғЙДкТФЙПөД®aЖ·УР124ӮҖ(Н¬ұИЙПЖЪРВФц10ӮҖ)Ј¬ЖҪҫщКХТжВКһй19.88%Ј¬ЕЬЪAЦё”ө38.67%Ј¬ХыуwКХТжЛ®ЖҪН¬ұИЙПЖЪУРЛщМбЙэЎЈ

ЎЎЎЎЗ°ГчРЗ№«Дј»щҪрҪӣАнКҜІЁХЖ¶жөДЙРСЕ4ЖЪТФ120.46%өДКХТжВКЕЕФЪ°сҶОөЪТ»ГыЎЈ¶шЙПЖЪ°сҶО№ЪЬҠБ_ӮҘҸVХЖ¶жөДРВғrЦө¶юЖЪТФ113.91%өДКХТжВКЙФОўВдәуУЪКҜІЁЕЕФЪөЪ¶юГыЎЈБнНвЈ¬ЙРСЕЖмПВөД1Ўў2Ўў3ЖЪ®aЖ·ҫщУРІ»еeұн¬FЈ¬ИлПҜЗ°ОеГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| Рт М– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | Ҫь 24 ӮҖФВФцйLВК |

| 1 | ЙоҮшН¶ ЎӨ ЙРСЕ 4 ЖЪ | ЙРСЕН¶ЩY | 2008-02-18 | 2010-04-09 | 177.03 | 77.03% | 120.46% |

| 2 | »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | 2010-04-30 | 1.7519 | 75.19% | 113.91% |

| 3 | ЙоҮшН¶ ЎӨ ЙРСЕ 3 ЖЪ | ЙРСЕН¶ЩY | 2007-12-03 | 2010-04-09 | 167.54 | 67.54% | 103.03% |

| 4 | ЙоҮшН¶ ЎӨ ЙРСЕ 2 ЖЪ | ЙРСЕН¶ЩY | 2007-12-29 | 2010-04-09 | 158.79 | 58.79% | 102.13% |

| 5 | ЙоҮшН¶ ЎӨ ЙРСЕ 1 ЖЪ | ЙРСЕН¶ЩY | 2007-11-21 | 2010-04-09 | 159.41 | 59.41% | 88.90% |

| 6 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2010-04-30 | 1.7179 | 71.79% | 88.57% |

| 7 | ЙоҮшН¶ ЎӨ ЦмИё 2 ЖЪ | ЦмИёН¶ЩY | 2007-09-17 | 2010-04-15 | 171.64 | 71.64% | 78.48% |

| 8 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2010-04-02 | 120.3 | 20.30% | 74.68% |

| 9 | ЙоҮшН¶ ЎӨ ЦмИё 1 ЖЪ | ЦмИёН¶ЩY | 2007-09-17 | 2010-04-15 | 167.56 | 67.56% | 74.11% |

| 10 | ЙоҮшН¶ ЎӨ І©оUҫ«Яx | І©оUН¶ЩY | 2008-02-05 | 2010-04-02 | 166.25 | 66.25% | 70.55% |

ЎЎЎЎФЪЯ@124ӮҖ®aЖ·ЦРЈ¬ЖдЦРҢҚ¬FХэКХТжөДУР91ӮҖ(Хј74%)Ј¬ЕЬЪAЦё”өөДУР55ӮҖ(Хј44.4%)ЎЈ

ЎЎЎЎҸД°сҶОҒнҝҙЈ¬ЕЕФЪЗ°БРөДЛҪДј»щҪр№ЬАнИЛөДпLёсҙу¶аһй·eҳOРНЈ¬ИзКҜІЁЎўБ_ӮҘҸVЎў…ЗлU·еөИЈ¬ЕcЙПЖЪПаұИЈ¬ВдІоЭ^ҙуЈ¬ІЁ„УВКЭ^ёЯЎЈ¶шН¬һ鹫ļіцЙнөДРмҙуіЙ№ЬАнөДІ©оUҫ«Яx„tұн¬FөГЭ^һй·ҖҪЎЈ¬АоИAЭҶ№ЬАнөДЦмИё1Ўў2ЖЪұн¬FЧоһй·Җ¶ЁЈ¬йLЖЪХј“ю°сҶОЗ°К®Ј¬ІўұЈіЦЦшБјәГөДФцйL„Эо^ЎЈ

ЎЎЎЎ2.ҪьТ»ДкҳIҝғьcФuЈәЛҪДјЕЈКРТФҒнКЧҙОЕЬЪAЦё”ө6.48%

ЎЎЎЎңыЙо300Цё”өФЪҪьК®¶юӮҖФВЙПқqБЛ17.73%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД418ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪФЪТ»ДкТФЙПөД®aЖ·№ІУР215ӮҖ(Н¬ұИЙПЖЪРВФц18ӮҖ)Ј¬ЖҪҫщКХТжВКһй24.21%Ј¬Н¬ұИЙПЖЪУРЛщПВҪөЈ¬ЧФ2009Дк7ФВТФҒнКЧҙОЕЬЪAҙуұP6.48%ЎЈ

ЎЎЎЎ–|·ҪЧCИҜ№ЬАнөДәЈСуЦ®РЗ1М–ТФ96.22%өДКХТжВКЕЕФЪөЪТ»ГыЈ¬¶шУа¶ЁәгөДТн»ўіЙйL„tТФ80.85%өДКХТжВКЕЕФЪБЛөЪ¶юГыЎЈ¶шЙПЖЪ№ЪЬҠРВғrЦөТ»ЖЪ„tТФ77.61%өДКХТжВКЕЕФЪөЪИэГыЈ¬РВғrЦө5ЖЪЕЕФЪөЪОеГыЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ҪьК®¶юӮҖФВКХТжВК |

| 1 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2010-04-30 | 1.7179 | 71.79% | 96.22% |

| 2 | ЦШ‘cҮшН¶ЈӯТн»ўіЙйL | Тн»ўН¶ЩY | 2008-3-12 | 2010-04-30 | 1.2072 | 20.72% | 80.85% |

| 3 | »ӣШ”РЕНР ЎӨ РВғrЦө | РВғrЦө | 2007-11-15 | 2010-04-30 | 1.3514 | 35.14% | 77.61% |

| 4 | ЦРИЪ ЎӘ ЭјУў•rҙъіЙйL 1 М– | ЭјУў•rҙъ | 2009-4-20 | 2010-04-20 | 1.7745 | 77.45% | 77.45% |

| 5 | »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | 2010-04-30 | 1.7519 | 75.19% | 75.54% |

| 6 | ЦРИЪ ЎӨ ҳ·кЙ | Фҙҳ·кЙ | 2008-7-8 | 2010-04-30 | 2.2254 | 122.54% | 71.58% |

| 7 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2010-04-02 | 120.3 | 20.30% | 69.06% |

| 8 | ЦРФӯАнШ” - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | 2009-01-12 | 2010-04-30 | 1.8323 | 83.23% | 66.12% |

| 9 | ЦРРЕРЕНР - ҫ«Ох 1 ЖЪ | ҫ«ОхН¶ЩY | 2009-2-23 | 2010-04-30 | 211.83 | 111.83% | 64.89% |

| 10 | ЦРФӯАнШ” - әкАы 2 ЖЪ | эҲЪAё»қЙ | 2008-6-2 | 2010-04-30 | 1.399 | 39.90% | 62.11% |

ЎЎЎЎФЪЯ@215ӮҖ®aЖ·ЦРЈ¬«@өГұҫСРҫҝЦРРДОеРЗФuјүөД№ІУР22ӮҖЈ¬ИЎөГХэКХТжөДУР198ӮҖ(Хј92.1%)Ј¬ЖдЦРЕЬЪAЦё”өөДУР125ӮҖ(58%)Ј¬ұн¬FЧоІоөДКЗЛюҫ§Ә{Нх¶юМ–Ј¬КХТжВКһй-14.63%Ј¬ЕcөЪТ»ГыҳIҝғПаІо‘ТКвЎЈ

ЎЎЎЎҸД°сҶОЙПҝҙЈ¬З°К®ГыҙуІҝ·Ц¶јКЗАПГжҝЧЈ¬РВЙП°сКЗЦРИЪ-ЭјУў•rҙъіЙйL1М–Ј¬Ф“®aЖ·іЙБўУЪИҘДкЛДФВ·ЭЈ¬Я\РР„ӮәГқMТ»ДкЈ¬АЫУӢКХТжВКЯ_77.45%Ј¬№ЬАнИЛһйЭјУўН¶ЩYөД¶ӯКВйLкҗәкі¬Ј¬УРК®ОеДкЧCИҜҸДҳIҪӣтһЎЈ

ЎЎЎЎлSЦшРРЗйөДіЦАmХрКҺЈ¬ЛҪДјөДӮҖ№Йҫ«ЯxДЬБҰәНпLлUҝШЦЖДЬБҰп@өГФҪҒнФҪЦШТӘЈ¬ЕЕГыҝҝЗ°өДЛҪДј»щҪр№ЬАнИЛҙу¶аіцЙнУЪИҜЙМЈ¬ҢҰУЪКРҲцөДГфёР¶ИәНӮҖ№Йҫ«ЯxДЬБҰ¶ј·ЗіЈғһРгЎЈ¶шҸДпLлUҝШЦЖДЬБҰҒнҝҙЈ¬№«ДјЕЙПөөД»щҪр№ЬАнИЛУРЦшЭ^Гчп@өДғһ„ЭЈ¬лmИ»ҪьЖЪөДҳIҝғұн¬FТ»°гЈ¬ө«ИФұЈіЦЦшЭ^һй·Җ¶ЁөДФцйLЈ¬ұИИзРЗКҜЎўОд®”ЎўөӯЛ®ИӘөИЎЈ

ЎЎЎЎ3.ҪьБщӮҖФВьcФuЈәХрКҺКРЦРЛҪДјХыАнЕЬЪAҙуұP15.33%

ЎЎЎЎңыЙо300Цё”өФЪҪьБщӮҖФВПВөшБЛ6.49%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД418ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪФЪ°лДкТФЙПөД®aЖ·№ІУР344ӮҖ(Н¬ұИЙПЖЪРВФц16ӮҖ)Ј¬ЖҪҫщКХТжВКһй8.84%Ј¬Н¬ұИЙПЖЪУРЛщПВҪөЈ¬ө«ИФИ»ЕЬЪAҙуұP15.33%ЎЈ

ЎЎЎЎЕЕФЪөЪТ»ГыөДКЗЙоҮшН¶КАНЁ1ЖЪЈ¬КХТжВКһй54.98%Ј¬ө«ЖдАЫУӢКХТжВК…sМқ“pБЛ34.77%Ј¬ИФФЪГжЦөЦ®ПВЈ¬Ф“®aЖ·ФЪҪь°лДкөДұн¬FұИЭ^“ҢСЫЎЈ

ЎЎЎЎБнТ»ӮҖұн¬FН»іцөД®aЖ·КЗТн»ўіЙйLЈ¬КХТжВКһй47.53%ЎЈ

ЎЎЎЎ°сҶОЗ°К®ГыИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ҪьБщӮҖФВФцйLВК |

| 1 | ЙоҮшН¶ ЎӨ КАНЁ 1 ЖЪ | КАНЁЩY®a | 2008-2-18 | 2010-04-02 | 65.23 | -34.77% | 54.98% |

| 2 | ЦШ‘cҮшН¶ЈӯТн»ўіЙйL | Тн»ўН¶ЩY | 2008-3-12 | 2010-04-30 | 1.2072 | 20.72% | 47.53% |

| 3 | Ҫ»гyҮшРЕ ЎӨ БщәМШ”ё»гyұKТ»ЖЪ | БщәМН¶ЩY | 2008-3-26 | 2010-04-30 | 1.2678 | 26.78% | 46.89% |

| 4 | Оч°ІРЕНР ЎӨ л[РО№ЪЬҠТ»ЖЪ | ҫ©ё»ИЪФҙ | 2009-5-8 | 2010-04-30 | 1.4784 | 47.84% | 46.59% |

| 5 | ИAқҷРЕНР ЎӨ ЙРСЕ 7 ЖЪ | ЙРСЕН¶ЩY | 2009-6-29 | 2010-04-09 | 134.82 | 34.82% | 44.83% |

| 6 | ЙоҮшН¶ ЎӨ ЙРСЕ 1 ЖЪ | ЙРСЕН¶ЩY | 2007-11-21 | 2010-04-09 | 159.41 | 59.41% | 44.60% |

| 7 | ЙоҮшН¶ ЎӨ ЙРСЕ 5 ЖЪ | ЙРСЕН¶ЩY | 2009-4-23 | 2010-04-09 | 148.75 | 48.75% | 44.57% |

| 8 | ЦРФӯАнШ” - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | 2009-01-12 | 2010-04-30 | 1.8323 | 83.23% | 43.90% |

| 9 | ЙоҮшН¶ ЎӨ ЙРСЕ 2 ЖЪ | ЙРСЕН¶ЩY | 2007-12-29 | 2010-04-09 | 158.79 | 58.79% | 43.79% |

| 10 | ЦРИЪЈӯ»Ы°І 3 М– | »Ы°ІН¶ЩY | 2009-8-20 | 2010-04-26 | 1.4337 | 43.37% | 43.47% |

ЎЎЎЎҪӣЯ^°лДкөДХрКҺРРЗйЈ¬ФЪ344ӮҖ®aЖ·ЦРЈ¬ИЎөГХэКХТжөДУР256ӮҖ(Хј74.4%)Ј¬ЕЬЪAҙуұPөДУР315ӮҖ(Хј91.6%)Ј¬¶шұн¬FЧоІоөДКЗОч°ІРЕНРЎӨн”КҜЧCИҜН¶ЩYТ»ЖЪЈ¬Мқ“p23.09%ЎЈ

ЎЎЎЎХрКҺКРЦРЈ¬Уҝ¬FБЛФS¶ағһРгөДЛҪДј»щҪр№ЬАнИЛЈ¬ПсәНҫЫөДАоқЙ„ӮЎўҫ©ёЈИЪФҙөДАоҸ©ҹҳЎўБщәМН¶ЩYөДПД•ФЭxЎў»Ы°ІН¶ЩYөДЙтТ»»ЫөИЈ¬Я@Р©ЛҪДј¶јУРЦш·ЗіЈғһРгөДӮҖ№Йҫ«ЯxДЬБҰЈ¬ЛщТФІЕҝЙТФі¬ФҪҙуұPәНЖдЛыЛҪДјЈ¬ИЎөГі¬о~КХТжЎЈ

ЎЎЎЎ4.ҪьТ»ӮҖФВьcФuЈә95.5%ЛҪДјЕЬЪAҙуұP

ЎЎЎЎЛДФВ·ЭңыЙо300Цё”өПВөшБЛ8.32%Ј¬ұҫСРҫҝЦРРДІ»НкИ«ҪyУӢөД418ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·ЖҪҫщқq·щһй0.36%Ј¬ЙФОўЕЬЪAҙуұP8.68%ЎЈ

ЎЎЎЎЙРСЕПөБРұн¬FН»іцЈ¬°ь”Ҳ°сҶОЗ°ЛДПҜЈ¬ЙРСЕ5ЖЪТФ17.71%КХТжВКЕЕФЪөЪТ»ГыЈ¬ЖмПВ®aЖ·өДКХТжВКҫщФЪ10%ТФЙПЎЈРВғrЦөЎўГчЯ_ФЪұҫФВҫщУРІ»еeұн¬FЎЈ

ЎЎЎЎ°сҶОЗ°К®ИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | АЫУӢКХТжВК | ФВФцйLВК |

| 1 | ЙоҮшН¶ ЎӨ ЙРСЕ 5 ЖЪ | ЙРСЕН¶ЩY | 2009-4-23 | 2010-04-09 | 148.75 | 48.75% | 17.71% |

| 2 | ИAқҷРЕНР ЎӨ ЙРСЕ 7 ЖЪ | ЙРСЕН¶ЩY | 2009-6-29 | 2010-04-09 | 134.82 | 34.82% | 17.18% |

| 3 | ЙоҮшН¶ ЎӨ ЙРСЕ 2 ЖЪ | ЙРСЕН¶ЩY | 2007-12-29 | 2010-04-09 | 158.79 | 58.79% | 16.21% |

| 4 | ЙоҮшН¶ ЎӨ ЙРСЕ 1 ЖЪ | ЙРСЕН¶ЩY | 2007-11-21 | 2010-04-09 | 159.41 | 59.41% | 14.94% |

| 5 | ЦРәЈҫЫ°l (10)- РВғrЦө 10 ЖЪ | РВғrЦө | 2010-3-12 | 2010-04-23 | 1.1379 | 13.79% | 13.79% |

| 6 | ЙоҮшН¶ ЎӨ КАНЁ 1 ЖЪ | КАНЁЩY®a | 2008-2-18 | 2010-04-02 | 65.23 | -34.77% | 13.72% |

| 7 | ЙоҮшН¶ ЎӨ ГчЯ_ | ГчЯ_ЩY®a | 2005-11-28 | 2010-04-15 | 187.6 | 175.60% | 13.59% |

| 8 | МKРЕАнШ” ЎӨ ҪрЦРәН 1 ЖЪ | ҪрЦРәН | 2009-4-29 | 2010-04-23 | 116.19 | 16.19% | 13.41% |

| 9 | ЙоҮшН¶ ЎӨ ГчЯ_ 2 ЖЪ | ГчЯ_ЩY®a | 2006-10-24 | 2010-04-09 | 213.2 | 113.20% | 13.21% |

| 10 | ЦРИЪ - В“әПіЙйLИэМ– | В“әПЧCИҜ | 2008-7-7 | 2010-04-16 | 1.398 | 39.80% | 12.74% |

ЎЎЎЎҸДХыуwҳIҝғЙПҝҙЈ¬ФЪЯ@418ӮҖЛҪДј®aЖ·ЦРЈ¬ҢҚ¬FХэКХТжөДУР235ӮҖ(Хј56.2%)Ј¬ЕЬЪAҙуұPөДУР399ӮҖ(Хј95.5%)Ј¬ұн¬FЧоІоөДКЗОч°ІРЕНРЎӨн”КҜЧCИҜН¶ЩYТ»ЖЪЈ¬КХТжВКһй-21.36%ЎЈ

ЎЎЎЎЕЈКРҝҙКХТжЈ¬РЬКРҝҙЙЩМқЎЈ¶шФЪҪьЖЪөДХрКҺКРЦРЈ¬ЛҪДј»щҪрІ»ө«Х№КҫБЛғһ„ЭөДпLлUҝШЦЖДЬБҰЈ¬¶шЗТФЪҢҰӮҖ№ЙөДЙо¶ИНЪҫтЙПЈ¬ИЎөГБЛі¬о~КХТжЎЈұн¬FЧоһйН»іцөДКЗЙРСЕПөБРЈ¬»щҪрҪӣАнКҜІЁЎўіЈк»ҢҰРВЕd®aҳIөДН¶ЩYҺ§ҒнБЛШSәсөДКХТжЎЈ

ЎЎЎЎҪьЖЪИ«Зт№ЙКР„УКҺјУ„ЎЈ¬Ҫӣқъ¶юҙОМҪөЧөДҝЙДЬРФјУҙуЈ¬ҮшјТҢҰ·ҝөШ®aХ{ҝШБҰ¶Иі¬оAЖЪЈ¬¶шЗТҢўГжЕRҮАЦШөДНЁГӣүәБҰЈ¬ФЪЯ@ҳУөДӯhҫіПВЈ¬A№ЙҢў•юіЦАmПВМҪҢӨХТЦ§“ОЈ¬ҪoҮшғИөДЛҪДј»щҪр№ЬАнИЛҺ§ҒнБЛУЦТ»ҙОМф‘рЎЈ

ЎЎЎЎҪӣЯ^2008ДкРЬКРөДПҙ¶YЈ¬ЛҪДј»щҪр№ЬАнИЛөДН¶ЩYАнДоТСҪӣФҪҒнФҪіЙКмЈ¬ЗТпLёс¶аҳУ»ҜЈ¬ёьјУНкЙЖБЛпLлUҝШЦЖуwПөЎЈЛщТФОТӮғХJһйЈ¬ЛҪДј®aЖ·оҗЛЖ2008ДкөД‘KөшҢўІ»•юФЩ¬FЈ¬ОҙҒнөДЛҪДј»щҪрөДЖҙұИёь¶аөШуw¬FФЪпLлUҝШЦЖДЬБҰЙПЎЈ

ЎЎЎЎөЪИэІҝ·ЦЈә4ФВРЕНР°lРР

ЎЎЎЎСРҫҝҶT Ен•ФОд

ЎЎЎЎ1.ЛҪДјРВЬҠTOTЈ¬ХјЛДФВРЕНР°lРР17%

ЎЎЎЎёщ“юЛҪДјЕЕЕЕҫWСРҫҝЦРРДөДІ»НкИ«ҪyУӢЈ¬ЛДФВ·ЭИ«ҮшЧCИҜоҗЛҪДјРЕНР®aЖ·№ІіЙБўБЛ47Ц»Ј¬ЖдЦР·ЗҪYҳӢ»Ҝ®aЖ·УР28Ц»Ј¬ҪYҳӢ»Ҝ®aЖ·УР19Ц»Ј¬¶шФЪЛДФВ·ЭЯMРРДјјҜөД®aЖ·УР13Ц»ЎЈ

ЎЎЎЎҸД°lРРөДРЕНРЖҪЕ_ҝҙЈ¬®aЖ·јҜЦРФЪЦРРЕРЕНРЎўЦРИЪРЕНРЎўкғҮшН¶ЎўНвЩQРЕНРЎўИAқҷЙоҮшН¶ЎўЖҪ°ІРЕНРЎЈ

ЎЎЎЎҸД°lРРөД®aЖ·оҗРНҝҙЈ¬TOTДЈКҪөД®aЖ·ФЪФцјУЈ¬ЦчТӘјҜЦРФЪЖҪ°ІРЕНРәНИAқҷЙоҮшН¶Ј¬ЛДФВіЙБўөДTOT®aЖ·№ІУР8Ц»Ј¬Хј°lРРҝӮ”өөД17%ЎЈ

ЎЎЎЎҸД°lРР®aЖ·өДН¶ЩYҳЛөДҒнҝҙЈ¬РРҳIЛҪДј»щҪр®aЖ·й_Кјіц¬FЎЈіЙБўөД·ЗҪYҳӢ»Ҝ®aЖ·ИзПВұнЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | »щҪрҪӣАн | РЕНР№«Лҫ | іЙБў•rйg | йTҷ‘ЈЁИfФӘЈ© |

| 1 | әПЪA 1 ЖЪ | әПЪAН¶ЩY | ФшХСРЫ | ЦРРЕРЕНР | 2010-4-2 | 100 |

| 2 | Ммё» 3 М– | е«РЕЩY®a | КYҮшФЖ | кғОчҮшН¶ | 2010-4-9 | 100 |

| 3 | ИAРЕ 1 М– | М«ЖҪСуЩY®a | ЎӘЎӘ | кғОчҮшН¶ | 2010-4-13 | 100 |

| 4 | әНҫЫ 4 ЖЪ | әНҫЫН¶ЩY | АоқЙ„Ӯ | ЦРРЕРЕНР | 2010-4-14 | 100 |

| 5 | ЙРСЕ 11 ЖЪ | ЙРСЕН¶ЩY | КҜІЁ | ИAқҷЙоҮшН¶ | 2010-4-23 | 100 |

| 6 | ЦРгyҮшлHҫ«Уў…R 1 ЖЪ | ЦРгyҮшлHЧCИҜ | ЎӘЎӘ | ИAқҷЙоҮшН¶ | 2010-4-22 | 300 |

| 7 | ҚҸҺr¶юЖЪ | ЎӘЎӘ | ЎӘЎӘ | РВ•rҙъ | 2010-4-19 | ЎӘЎӘ |

| 8 | ҸДИЭ 8 ЖЪ | ҸДИЭН¶ЩY | …ОҝЎ | ЦРРЕРЕНР | 2010-4-27 | 300 |

| 9 | ¶Ұдh 2 ЖЪ | ¶ҰдhН¶ЩY | ҸҲёЯ | ЦРРЕРЕНР | 2010-4-27 | 100 |

| 10 | әНҫЫ 3 ЖЪ | әНҫЫН¶ЩY | АоқЙ„Ӯ | ЦРРЕРЕНР | 2010-4-20 | 100 |

| 11 | ЮИҪр°І 2 ЖЪ | ЮИҪр°ІН¶ЩY | ҪщЮИ | ЦРРЕРЕНР | 2010-4-16 | 100 |

| 12 | КЧРЕУўЯx 1 М– | КЧРЕУўЯx | ЎӘЎӘ | ЙҪ–|РЕНР | 2010-4-23 | 100 |

| 13 | цОВ“ 1 М– | ЎӘЎӘ | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-23 | 100 |

| 14 | ЦРпLН¶Т»М– | …RцОХ\НЁ | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-23 | 100 |

| 15 | эҲЪAТ»М– | эҲЪAё»қЙ | НҜөЪЭW | ЦРИЪРЕНР | 2010-4-21 | 100 |

| 16 | ҫЮ°Ш 1 М– | ҫЮ°ШН¶ЩY | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-16 | 100 |

| 17 | әлікғһЯx 2 ЖЪ | ұұҫ©әлік | ҢOСаЬҠ | кғОчҮшН¶ | 2010-4-29 | 50 |

| 18 | е«РЕіЙйL 4 | е«РЕЩY®a | КYҮшФЖ | кғОчҮшН¶ | 2010-4-29 | 100 |

| 19 | Н¶ЩYҫ«Уў ( ЦЗөВ ) | ЦЗөВН¶ЩY | ОйЬҠ | ЖҪ°ІРЕНР | 2010-4-8 | 100 |

| 20 | лpәЛ„УБҰ 1 ЖЪ 1 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-27 | 100 |

| 21 | лpәЛ„УБҰ 1 ЖЪ 2 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-27 | 100 |

| 22 | лpәЛ„УБҰ 1 ЖЪ 3 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-27 | 100 |

| 23 | оЈШSТ»М– | ЎӘЎӘ | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-23 | 100 |

| 24 | ьSҪрғһЯx 3 ЖЪ 1 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-9 | 100 |

| 25 | ьSҪрғһЯx 1 ЖЪ 5 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-12 | 100 |

| 26 | ьSҪрғһЯx 1 ЖЪ 4 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-12 | 100 |

| 27 | ьSҪрғһЯx 4 ЖЪ 3 М– | ЖҪ°ІРЕНР | ЎӘЎӘ | ЖҪ°ІРЕНР | 2010-4-26 | 100 |

| 28 | Фҙҳ·кЙ 4 ЖЪ | Фҙҳ·кЙ | Фш•ФқҚ | ЦРРЕРЕНР | 2010-4-29 | 100 |

ЎЎЎЎ(”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎіЙБўөДҪYҳӢ»Ҝ®aЖ·ИзПВұнЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | РЕНР№«Лҫ | іЙБў•rйg | ТҺДЈЈЁИfФӘЈ© | Дк»ҜКХТж |

| 1 | ·ҖҪЎ 1016 ЖЪ | цОЯ_Н¶ЩY | ЦРРЕРЕНР | 2010-4-9 | 9000 | 7.00% |

| 2 | ·ҖҪЎ 1012 ЖЪ | әЈёӮҝЖјј | ЦРРЕРЕНР | 2010-4-2 | 9000 | 7.00% |

| 3 | ·ҖҪЎ 1017 ЖЪ | ЎӘЎӘ | ЦРРЕРЕНР | 2010-4-21 | 18000 | 7.10% |

| 4 | ·ҖҪЎ 1021 ЖЪ | ЎӘЎӘ | ЦРРЕРЕНР | 2010-4-19 | 6000 | 7.24% |

| 5 | …RМм 4 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-1 | 9000 | ЎӘЎӘ |

| 6 | Ҫӯла 1 ЖЪ | ЎӘЎӘ | НвЩQРЕНР | 2010-4-1 | 12600 | ЎӘЎӘ |

| 7 | јtҢҡКҜТ»М– | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-7 | 30000 | ЎӘЎӘ |

| 8 | ФӘУҜ 1 М– | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-6 | 30000 | 6.00% |

| 9 | …Rё» 19 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-12 | 15000 | ЎӘЎӘ |

| 10 | …Rё» 20 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-23 | 8985 | ЎӘЎӘ |

| 11 | …Rё» 21 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-1 | 9000 | ЎӘЎӘ |

| 12 | …Rё» 13 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-1 | 12600 | ЎӘЎӘ |

| 13 | јtҢҡКҜТ»М– | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-7 | 30000 | ЎӘЎӘ |

| 14 | ФӘУҜ 1 М– | ЎӘЎӘ | ЦРИЪРЕНР | 2010-4-6 | ЎӘЎӘ | ЎӘЎӘ |

| 15 | ЖЦҪӯЦ®РЗ 35 М– | ЎӘЎӘ | ЦРәЈРЕНР | 2010-4-1 | ЎӘЎӘ | ЎӘЎӘ |

| 16 | ЖЦҪӯЦ®РЗ 36 М– | ЎӘЎӘ | ЦРәЈРЕНР | 2010-4-1 | ЎӘЎӘ | ЎӘЎӘ |

| 17 | ЖЦҪӯЦ®РЗ 37 М– | ЎӘЎӘ | ЦРәЈРЕНР | 2010-4-1 | ЎӘЎӘ | ЎӘЎӘ |

| 18 | …Rё» 26 М– | ¶ҰЦZН¶ЩY | НвЩQРЕНР | 2010-4-29 | 10000 | ЎӘЎӘ |

| 19 | …Rё» 24 М– | ЎӘЎӘ | НвЩQРЕНР | 2010-4-29 | 15000 | ЎӘЎӘ |

ЎЎЎЎ”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎХэФЪДјјҜЦРөД®aЖ·ИзПВЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | »щҪрҪӣАн | РЕНР№«Лҫ | йTҷ‘ЈЁИfФӘЈ© | оҗРН |

| 1 | ҫЫРЕ 1 ЖЪ | ҫЫРЕРРН¶ЩY | ЎӘЎӘ | кғОчҮшН¶ | 100 | ·ЗҪYҳӢ»Ҝ |

| 2 | –|·ҪЯhТҠ 1 ЖЪ | –|·ҪЯhТҠ | ЎӘЎӘ | кғОчҮшН¶ | 100 | ·ЗҪYҳӢ»Ҝ |

| 3 | РВЛјХЬ 1 ЖЪ | РВЛјХЬН¶ЩY | ЎӘЎӘ | кғОчҮшН¶ | 100 | ·ЗҪYҳӢ»Ҝ |

| 4 | цОВ“ 1 М– | ЎӘЎӘ | ЎӘЎӘ | ЙҪ–|РЕНР | 50 | ҪYҳӢ»Ҝ |

| 5 | »Ҝ№ӨБҝ»ҜлpәЛРДІЯВФ | НвЩQРЕНР | ЩMщi | НвЩQРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

| 6 | ЛјҝјТ»М– | Ир°ІЛјҝј | ЎӘЎӘ | ЦРИЪРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

| 7 | ИЪФЈ 8 М– | °ІЦZРЕәН | ЎӘЎӘ | ЦРИЪРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

| 8 | ҸДИЭ 8 ЖЪ | ҸДИЭН¶ЩY | …ОҝЎ | ЦРРЕРЕНР | 300 | ·ЗҪYҳӢ»Ҝ |

| 9 | ¶Ұдh 2 ЖЪ | ¶ҰдhН¶ЩY | ҸҲёЯ | ЦРРЕРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

| 10 | әлікғһЯx 2 ЖЪ | ұұҫ©әлік | ҢOСаЬҠ | кғОчҮшН¶ | 50 | ·ЗҪYҳӢ»Ҝ |

| 11 | әНҫЫ 4 ЖЪ | әНҫЫН¶ЩY | АоқЙ„Ӯ | ЦРРЕРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

| 12 | НРё¶Ңҡ 2 М– | ИAқҷЙоҮшН¶ | ЎӘЎӘ | ИAқҷЙоҮшН¶ | 100 | ·ЗҪYҳӢ»Ҝ |

| 13 | йLҪр 7 М– | йLҪрН¶ЩY | аҚ•ФЬҠ | ЦРИЪРЕНР | 100 | ·ЗҪYҳӢ»Ҝ |

ЎЎЎЎ(”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎҸДН¶ЩYоҷҶ–ҒнҝҙЈ¬ҳIҝғЭ^һйғһРгөДЛҪДј»щҪр№ЬАнИЛИзәПЪAН¶ЩYЎўәНҫЫН¶ЩYЎўЙРСЕН¶ЩYЎўҸДИЭН¶ЩYЎўэҲЪAё»қЙЎў¶ҰдhН¶ЩYЎўФҙҳ·кЙөИҫщУРРВ®aЖ·іЙБўЈ¬ЖдЦРәНҫЫН¶ЩYУЪұҫФВіЙБЛғЙӮҖ®aЖ·Ј¬ЖмПВ№ЬАнөД®aЖ·”өБҝЯ_өҪ4Ц»ЎЈ

ЎЎЎЎ2.TOTКРҲц·Эо~ФЪФцјУ

ЎЎЎЎЧФҸДРЕНРЧCИҜЩ~‘фНЈй_әуЈ¬°lРРЛҪДј®aЖ·іЙұҫҙуҙуМбёЯЈ¬¶шTOTДЈКҪөД®aЖ·ФЪКРҲцЙПөД·Эо~ВэВэФцјУЈ¬ҶОҸД4ФВіЙБўөД®aЖ·ҒнҝҙЈ¬УР8ӮҖКЗTOT®aЖ·Ј¬·Ц„eһйЈә

| РтМ– | РЕНРГы·Q | Н¶ЩYоҷҶ– | РЕНР№«Лҫ | йTҷ‘ЈЁИfФӘЈ© | ТҺДЈЈЁИfФӘЈ© |

| 1 | ЦРгyҮшлHЭјУў…R 1 ЖЪ | ЦРгyҮшлHЧCИҜ | ИAқҷЙоҮшН¶ | 300 | 200000 |

| 2 | лpәЛ„УБҰ 1 ЖЪ 1 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 3 | лpәЛ„УБҰ 1 ЖЪ 2 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 4 | лpәЛ„УБҰ 1 ЖЪ 3 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 5 | ьSҪрғһЯx 3 ЖЪ 1 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 6 | ьSҪрғһЯx 1 ЖЪ 5 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 7 | ьSҪрғһЯx 1 ЖЪ 4 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

| 8 | ьSҪрғһЯx 4 ЖЪ 3 М– | ЖҪ°ІРЕНР | ЖҪ°ІРЕНР | 100 | 5000 |

ЎЎЎЎ(”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎЦРгyҮшлHҫ«Уў…R1ЖЪөДН¶ЩYҳЛөДЦчТӘКЗИAқҷЙоҮшН¶ПВГжөД®aЖ·Ј¬Т»№ІУР°ЛӮҖЈ¬·Ц„eКЗЈәРЗКҜ9ЖЪЈ¬ЦмИё1ЖЪЎўЦШк–1ЖЪЎўҸДИЭ3ЖЪЎўГсЙӯAЎўЙРСЕ2ЖЪЎўОд®”5ЖЪЎўғ|эҲЦРҮшЎЈ

ЎЎЎЎ¶шЖҪ°ІРЕНРғHұҫФВҫНіЙБЛ7ӮҖTOT®aЖ·Ј¬лpәЛ„УБҰ1ЖЪН¶ЩYөДҳЛөДКЗРВғrЦөәНЦмИёЈ¬ьSҪрғһЯxПөБР„t·Ц„eН¶ЩYЖҪ°ІРЕНРЖмПВөДҫ«ЯxПөБРөДТ»·N®aЖ·ЎЈ

ЎЎЎЎБнНвЈ¬УЙИAқҷЙоҮшН¶°lЖрөДНРё¶Ңҡ2М–ХэФЪДјјҜ®”ЦРЎЈ

ЎЎЎЎ3.РРҳIН¶ЩYРЕНР®aЖ·ЕdЖр

ЎЎЎЎҸДұҫФВДјјҜөДРЕНР®aЖ·ҒнҝҙЈ¬УЙНвЩQРЕНР°lРРІў№ЬАнөДЎ°НвЩQРЕНР-»Ҝ№ӨБҝ»ҜлpәЛРДІЯВФјҜәПУӢ„қЎұЈ¬ЦөөГОТӮғкPЧўЎЈ

ЎЎЎЎФ“®aЖ·Н¶ЩY»Ҝ№ӨРРҳIөДӮ}О»І»өНУЪ50%Ј¬ЦчТӘКЗҝҙәГҮшғИ»Ҝ№ӨРРҳIөД°lХ№З°ҫ°ЎЈ

ЎЎЎЎДҝЗ°Ј¬ҮшғИҢЈйTАыУГРРҳIјҡ·ЦҒнН¶ЩYөДЛҪДјРЕНР®aЖ·ІўІ»¶аЈ¬ЙРСЕҢЈйTН¶ЩYРВДЬФҙ№ЙЖұЈ¬ҪрЦРәНН¶ЩYҙЛЗ°ТІУРТ»ӮҖҢЈйTТФІўЩҸһйЦчо}өДН¶ЩY®aЖ·ЎЈ

ЎЎЎЎҸДИЭН¶ЩYТІХэФЪУӢ„қ°lРРТ»ӮҖҢЈйTТФбtЛҺРРҳIһйЦчөДРЕНР®aЖ·ЎЈ

ЎЎЎЎЛҪДјРРҳIјҡ·ЦН¶ЩYФЪДіӮҖлA¶ОҒнХfЈ¬КЗ·ЗіЈәПЯmЈ¬»тФSДЬИЎөГІ»еeөДКХТжЈ¬ТІДЬқMЧгІҝ·ЦН¶ЩYХЯөДРиЗуЎЈ

ЎЎЎЎЛҪДј»щҪрөДғһ„ЭФЪУЪЖдІЩЧчөДм`»оРФЈ¬¶шРРҳIЛҪДј»щҪрЯ@·NоҗРНөД®aЖ·®…ҫ№М«Я^УЪТАЩҮДіӮҖРРҳIЈ¬пLлUіЙ·ЦМ«ёЯЎЈТ»ө©ЛщН¶өДРРҳI°lХ№ЮDРНЈ¬ЧЯПтөН№ИЈ¬Ф“оҗРНөДЛҪДј»щҪрҢў•юК§ИҘәЛРДёӮ ҺБҰЈ¬ГжЕRғЙлyҫЦГжЎЈ

ЎЎЎЎө«КЗЈ¬ҸДДҝЗ°өДКРҲцЗйӣrҒнХfЈ¬ҢЈЧўТ»Р©іЙйLРФЭ^әГЈ¬ИзРВЕd®aҳIЎўбtЛҺРРҳIЎўПыЩMоҗөД№ЙЖұТІІ»К§һйТ»ӮҖәГөДН¶ЩYЖ··NЈ¬ҝН‘фөДХJҝЙ¶ИТІұИЭ^ёЯЎЈ

ЎЎЎЎөЪЛДІҝ·ЦЈәОеРЗјүЛҪДјьcФu

ЎЎЎЎёЯјүСРҫҝҶT ҸҲФВ

ЎЎЎЎ4ФВЈ¬ОТӮғҝӮ№ІҢҰ215Ц»ҙжАmЖЪі¬Я^12ӮҖФВөДк–№вЛҪДјЧCИҜ»щҪрЯMРРФuјүЈ¬ЖдЦР5РЗјү»щҪр22Ц»Ј¬4РЗјү»щҪр47Ц»Ј¬3РЗјү»щҪр76Ц»Ј¬2РЗјү»щҪр48Ц»Ј¬1РЗјү»щҪр22Ц»ЎЈ

ЎЎЎЎ·ҝөШ®aХ{ҝШҙлК©өДіцЕ_К№A№ЙКРҲціЦАmПВөшЈ¬КРҲцӯhҫіөДЧғ»ҜК№ұҫФВЛҪДј»щҪрөДРЗјүЧғ„УЭ^ҙуЈ¬УР5Ц»РВ»щҪрөЗИл5РЗјү°сҶОЈ¬·Ц„eКЗЈәЦРИЪ-ЭјУў•rҙъіЙйL1М–ЎўЦРИЪ-ПтИХҝы1М–ЎўҪ»гyҮшРЕЎӨ¶Ұ·еіЙйLТ»ЖЪЎў»ӣШ”РЕНРЎӨәПЪAәНЙоҮшН¶ЎӨЦШк–2ЖЪЎЈ

ЎЎЎЎЖдЦРЦРИЪ-ЭјУў•rҙъіЙйL1М–№ҘКШјжӮдҳIҝғІ»ЛЧЈ¬ҙжАmЖЪ„ӮқMТ»ДкҫНјУИл5РЗјү»щҪрРРБРЈ»¶шЖдЛыҺЧЦ»ҙжАmЖЪЭ^йLөД»щҪрТ»ДкҒнҫщіК¬Fіц·ҖқqҫҸХ{ЎўЧўЦШпLҝШөД‘B„ЭЎЈп@И»Ј¬ПөҪyпLлUЭ^ҙуөДКРҲц…^йgАпЈ¬·АКШДЬБҰҸҠөД®aЖ·ҫЯУРЭ^ҙуғһ„ЭЎЈ

| Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | РЗјү | РЗјүЧғ„У | ФВ¶ИКХТж |

| ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | ЎпЎпЎпЎпЎп | ---- | 6.87% |

| ЙоҮшН¶ ЎӨ ҮшРЕЧCИҜ 1 ЖЪ | ҮшРЕЧCИҜ | 2008-2-5 | ЎпЎпЎпЎпЎп | ---- | 4.94% |

| Оч°ІРЕНРјОШҗАыЧCИҜН¶ЩYТ»ЖЪ | јОШҗАыН¶ЩY | 2008-2-18 | ЎпЎпЎпЎпЎп | ---- | 2.49% |

| ЦРРЕРЕНР - ҫ«Ох 1 ЖЪ | ҫ«ОхН¶ЩY | 2009-2-23 | ЎпЎпЎпЎпЎп | ---- | 4.63% |

| ЦРФӯАнШ” - БщәМ№вЭxҡqФВ 1 ЖЪ | БщәМН¶ЩY | 2009-01-12 | ЎпЎпЎпЎпЎп | ---- | 0.72% |

| кғҮшН¶ ЎӨ эҲ¶Ұ 1 М– | эҲ¶ҰН¶ЩY | 2008-7-18 | ЎпЎпЎпЎпЎп | ---- | -4.63% |

| ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | ЎпЎпЎпЎпЎп | ---- | 3.16% |

| ЦРФӯАнШ” - әкАы 2 ЖЪ | эҲЪAё»қЙ | 2008-6-2 | ЎпЎпЎпЎпЎп | ---- | 5.13% |

| ЙоҮшН¶ ЎӨ ЙРСЕ 4 ЖЪ | ЙРСЕН¶ЩY | 2008-02-18 | ЎпЎпЎпЎпЎп | ---- | 10.26% |

| »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | ЎпЎпЎпЎпЎп | ---- | 2.79% |

| »ӣШ”РЕНР ЎӨ РВғrЦө 3 ЖЪ | РВғrЦө | 2008-2-15 | ЎпЎпЎпЎпЎп | ---- | 0.20% |

| »ӣШ”РЕНР ЎӨ РВғrЦө | РВғrЦө | 2007-11-15 | ЎпЎпЎпЎпЎп | ---- | -4.64% |

| ЦШ‘cҮшН¶ЈӯТн»ўіЙйL | Тн»ўН¶ЩY | 2008-3-12 | ЎпЎпЎпЎпЎп | ---- | 8.30% |

| ЙоҮшН¶ ЎӨ ғ|эҲЦРҮш 2 ЖЪ | УҝҪрН¶ЩY | 2007-2-16 | ЎпЎпЎпЎпЎп | ---- | 6.77% |

| ЦРИЪ ЎӨ ҳ·кЙ | Фҙҳ·кЙ | 2008-7-8 | ЎпЎпЎпЎпЎп | ---- | -1.41% |

| ЙоҮшН¶ ЎӨ ЦШк– 1 ЖЪ | ЦШк–Н¶ЩY | 2008-09-05 | ЎпЎпЎпЎпЎп | ---- | -2.85% |

| Ҫ»гyҮшРЕ ЎӨ ¶ҰдhіЙйLТ»ЖЪ | ¶ҰдhЩY®a | 2008-11-4 | ЎпЎпЎпЎпЎп | Ўь | 0.83% |

| »ӣШ”РЕНР - әПЪA | әПЪAН¶ЩY | 2007-10-9 | ЎпЎпЎпЎпЎп | Ўь | 0.39% |

| ЦРИЪ ЎӘ ЭјУў•rҙъіЙйL 1 М– | ЭјУў•rҙъ | 2009-4-20 | ЎпЎпЎпЎпЎп | Ўь | 6.90% |

| ЦРИЪЈӯПтИХҝы 1 М– | ПтИХҝыН¶ЩY | 2008-4-22 | ЎпЎпЎпЎпЎп | Ўь | 1.62% |

| ЙоҮшН¶ ЎӨ ЦШк– 2 ЖЪ | ЦШк–Н¶ЩY | 2008-12-12 | ЎпЎпЎпЎпЎп | Ўь | -2.87% |

| »ӣШ”РЕНР ЎӨ ҸVҪріЙйL | ҸVҪрН¶ЩY | 2007-12-25 | ЎпЎпЎп | Ўэ | -9.78% |

| ЙоҮшН¶ ЎӨ й_Ңҡ 1 ЖЪ | й_ҢҡЩY®a | 2007-11-19 | ЎпЎпЎпЎп | Ўэ | 6.41% |

| ЙоҮшН¶ ЎӨ ГАВ“ИЪНЁ 1 ЖЪ | ГАВ“ИЪНЁ | 2007-10-30 | ЎпЎпЎпЎп | Ўэ | 4.00% |

| ұұҫ©РЕНР - ФЖіММ©Т»ЖЪ | ФЖіММ© | 2007-8-1 | ЎпЎпЎпЎп | Ўэ | -10.30% |

ЎЎЎЎөЪОеІҝ·ЦЈәәЈНв»щҪрҳIҝғьcФu

ЎЎЎЎ(2010ДкТ»јҫ¶И)

ЎЎЎЎёЯјүСРҫҝҶT ҸҲФВ

ЎЎЎЎ2010ДкТ»јҫ¶ИЈ¬ёчЦчТӘҪӣқъуwҪӣқъЦёҳЛәГЮDЈ¬әЛРДЩYұҫКРҲц·ҖІҪПтәГЎўКРҲцоAЖЪҳ·У^ЎЈЯ@ҳУөДұіҫ°ПВЈ¬ҢҰӣ_»щҪрЪAөГБЛПаҢҰҳ·У^өДҳIҝғЈ¬HFRIИ«ЗтҢҰӣ_»щҪрЦё”өЙПЙэБЛ2.56%ЎЈө«КЗКЬөҪЦРҮшҙук‘Бч„УРФ»ШКХоAЖЪөДУ°н‘Ј¬ёЫ№ЙКРҲцПаҢҰИх„ЭЎўәгЦёПВөш-2.89%ЎЈ

ЎЎЎЎұҫСРҫҝЦРРДёъЫҷҪyУӢөД11Ц»әЈНвҢҰӣ_»щҪрФЪ2010ДкТ»јҫ¶ИИЎөГБЛ3.07%өДЖҪҫщКХТжВКЈ¬і¬Я^ЖЯіЙөД»щҪрЕЬЪAБЛәгЙъЦё”өЈ¬оЈРЕABHәЈНв»щҪр¶М¶МИэӮҖФВҫНҢҚ¬FБЛКХТжВК18.76%өДтңИЛҳIҝғЈ¬Т»тTҪ^үmХјоIБЛТ»јҫ¶И°сҶОөДКЧПҜЈ¬ЪwөӨк–оIг•өДіаЧУЦ®РДғrЦөН¶ЩY»щҪрТФҪУҪь10%өДјҫКХТжВКҫoлSЖдәуЎЈ

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | ҪсДкТФҒнКХТжВК | әгЙъЦё”өФцйLВК |

| 1 | оЈРЕ ABH әЈНв»щҪр | оЈРЕН¶ЩY | 2007 Дк 7 ФВ 2 М– | 2010-3-31 | 146.526 | 18.76% | -2.89% |

| 2 | іаЧУЦ®РДғrЦөН¶ЩY | іаЧУЦ®РД | 2003 Дк 1 ФВ 16 М– | 2010-3-31 | 169.73 | 9.57% | -2.89% |

| 3 | оЈЦЗИAәЈ»щҪр | оЈЦЗИAәЈ | 2007 Дк 10 ФВ 1 М– | 2010-3-31 | 1.99998 | 7% | -2.89% |

| 4 | ҒҶВ“ЎӨМмсRЦРҮшіЙйL»щҪр | МмсRЩY®a | 2006 Дк 1 ФВ 11 М– | 2010-3-31 | 364.28 | 4.56% | -2.89% |

| 5 | •Ф“PіЙйL»щҪр | •Ф“PН¶ЩY | 2005 Дк 5 ФВ 17 М– | 2010-3-31 | 308.689 | 2.95% | -2.89% |

| 6 | •Ф“PҷCУц»щҪр | •Ф“PН¶ЩY | 2006 Дк 3 ФВ | 2010-3-31 | 125.068 | 2.90% | -2.89% |

| 7 | іаЧЦЦ®РДЧФИ»Яx“с | іаЧУЦ®РД | 2009 Дк 3 ФВ 19 М– | 2010-3-31 | 154.435 | 2.14% | -2.89% |

| 8 | ҪрЕЈ L.H. »щҪр | ГчЯ_ЩY®a | 2007 Дк 9 ФВ | 2010-3-31 | 103.618 | 1.17% | -2.89% |

| 9 | ЦРҮшэҲ„УБҰ»щҪр | °Ш·»ЩY®a | 2006 Дк 9 ФВ 18 М– | 2010-3-31 | 224.042 | -3.87% | -2.89% |

| 10 | өӯЛ®ИӘЦРҮшҷC•ю | өӯЛ®ИӘ | 2007 Дк 9 ФВ 10 М– | 2010-3-31 | 160.07 | -4.98% | -2.89% |

| 11 | –|·ҪёЫһісRАӯЛЙЦРҮш»щҪр | –|·ҪёЫһі | 2008 Дк 8 ФВ 6 М– | 2010-3-31 | 1605.08 | -6.40% | -2.89% |

ЎЎЎЎ(”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎ2010ДкТФҒнөДФВ¶ИКХТж

ЎЎЎЎПВұнБРКҫБЛОТӮғёъЫҷҪyУӢөД11Ц»әЈНвҢҰӣ_»щҪрәНәгЙъРРҳI·ЦоҗЦё”ө2010ДкТФҒнөДФВ¶ИКХТжЎЈ‘{ҳIҝғНЖңyЈ¬ФЪ1ФВ·ЭҪрИЪЎўөШ®aәНЙМҳIөИ°еүKҙу·щЧЯИхөДұіҫ°ПВЈ¬оЈРЕABHәЈНв»щҪрәНіаЧУЦ®РДғrЦөН¶ЩY»щҪрЖ«ЦШУЪРЕПўЎўҝЖјјј°ДЬФҙоҗ№ЙЖұЈ¬НЁЯ^РРҳIЕдЦГ¶шИЎөГі¬о~КХТжЈ¬ЯhЯhЕЬЪAҙуұPЎЈ

ЎЎЎЎПа·ҙЈ¬–|·ҪёЫһісRАӯЛЙЦРҮш»щҪрЎўөӯЛ®ИӘЦРҮшҷC•юәНЦРҮшэҲ„УБҰ»щҪрөИәЈНв»щҪ𣬄tУЙУЪЦШӮ}ӮчҪyЛ{»I№Й¶шіЙһйҪрИЪөШ®a№ЙПөҪyРФПВөшөДЦШһД…^Ј¬Дкіхјҙ“pК§БЛТ»¶ЁөДғфЦөЈ¬лmИ»ФЪәуАmғЙӮҖФВГчп@ЙПЙэЈ¬ИФОҙДЬФЪТ»јҫ¶ИҢҚ¬FУҜАыЎЈ

ЎЎЎЎ¶шМмсRЦРҮшіЙйL»щҪрәН•Фк–ПөБР»щҪрйLУЪНЪҫтӮҖ№ЙғrЦөЈ¬лmИ»лyГвКЬөҪРРҳIХыуwПВРРөДУ°н‘Ј¬ө«ҫ«ЯxН¶ЩYҳЛөДЖ·Щ|Я^УІЈ¬ФЪі¬өшРРҳIЖу·Җ»ШЙэ•r»щҪрғфЦөҢҚ¬Fҙу·щ·ҙ“ҢЈ¬ИФҢҚ¬FІ»ЛЧөДУҜАыЎЈ

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ФВКХТж 2010-1 | ФВКХТж 2010-2 | ФВКХТж 2010-3 |

| 1 | оЈРЕ ABH әЈНв»щҪр | оЈРЕН¶ЩY | 2007-7-2 | 2010-3-31 | 8.07% | 4.78% | 4.87% |

| 2 | іаЧУЦ®РДғrЦөН¶ЩY | іаЧУЦ®РД | 2003-1-16 | 2010-3-31 | 3.17% | 3.16% | 2.95% |

| 3 | оЈЦЗИAәЈ»щҪр | оЈЦЗИAәЈ | 2007-10-1 | 2010-3-31 | -0.54% | 4.86% | 2.60% |

| 4 | ҒҶВ“ЎӨМмсRЦРҮшіЙйL»щҪр | МмсRЩY®a | 2006-1-11 | 2010-3-31 | -1.86% | 2.98% | 3.46% |

| 5 | •Ф“PіЙйL»щҪр | •Ф“PН¶ЩY | 2005-5-17 | 2010-3-31 | -5.32% | 2.45% | 6.14% |

| 6 | •Ф“PҷCУц»щҪр | •Ф“PН¶ЩY | 2006-3- | 2010-3-31 | -5.38% | 2.56% | 6.04% |

| 7 | іаЧЦЦ®РДЧФИ»Яx“с | іаЧУЦ®РД | 2009-3-19 | 2010-3-31 | -3.71% | 2.62% | 3.36% |

| 8 | ҪрЕЈ L.H. »щҪр | ГчЯ_ЩY®a | 2007-9- | 2010-3-31 | -8.74% | 2.36% | 8.31% |

| 9 | ЦРҮшэҲ„УБҰ»щҪр | °Ш·»ЩY®a | 2006-9-18 | 2010-3-31 | -8.86% | 2.62% | 3.30% |

| 10 | өӯЛ®ИӘЦРҮшҷC•ю | өӯЛ®ИӘ | 2007-910 | 2010-3-31 | -7.58% | -1.34% | 4.21% |

| 11 | –|·ҪёЫһісRАӯЛЙЦРҮш»щҪр | –|·ҪёЫһі | 2008-8-6 | 2010-3-31 | -9.83% | -0.62% | 3.16% |

| 12 | әгЙъЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | 3.06% | 2.42% | -8.00% |

| 13 | әгЙъҮшЖуЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | 7.40% | 0.40% | -10.13% |

| 14 | әгЙъҪрИЪҪ»ТЧЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | -9.01% | 0.60% | 2.12% |

| 15 | әгЙъөШ®aЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | -12.78% | 7.78% | 6.86% |

| 16 | әгЙъ№ӨЙМЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | -5.19% | -1.88% | 6.39% |

| 17 | әгЙъ№«№ІКВҳIЦё”ө | ЎӘЎӘ | ЎӘЎӘ | 2010-3-31 | -3.37% | 1.87% | 6.51% |

ЎЎЎЎ(”ө“юҒнФҙЈәЛҪДјЕЕЕЕҫWСРҫҝЦРРД)

ЎЎЎЎөЪБщІҝ·ЦЈәЖЪШӣЛҪДјҳIҝғУӣдӣ

ЎЎЎЎ(2010.4)

ЎЎЎЎёЯјүСРҫҝҶT —оЦҫһй

ЎЎЎЎ4ФВ16ИХҮшғИКЧӮҖҪрИЪЖЪШӣЖ··N№ЙЦёЖЪШӣЖЖұщЙПКРЈ¬ө«КЗФЪ¶МЖЪЕdҠ^Ц®әуЈ¬4ФВ·ЭИ«ҮшЖЪШӣКРҲцөДіЙҪ»БҝәНіЙҪ»о~ҫщЭ^ЙПФВӯhұИіц¬FБЛҙу·щПВ»¬ЎЈ

ЎЎЎЎёщ“юИэҙуЙМЖ·ЖЪШӣҪ»ТЧЛщТФј°ЦРҪрЛщөД”ө“юЈ¬4ФВ·ЭЈ¬И«ҮшЖЪШӣКРҲцҝӮіЙҪ»2.1ғ|КЦЈ¬іЙҪ»о~16.21Иfғ|ФӘЈ¬·Ц„eЭ^3ФВ·ЭПВ»¬20%әН15%ЎЈ

ЎЎЎЎІ»Я^Ј¬ңыЙо300№ЙЦёЖЪШӣұн¬F·ЗіЈ“ҢСЫЈ¬ФЪ¶М¶М11ӮҖҪ»ТЧИХғИЈ¬4ӮҖЙПКРәПјsҝӮіЙҪ»Я_142.95ИfКЦЈ¬іЙҪ»о~і¬Я^1.37Иfғ|ФӘЈ¬іЙҪ»о~ТСХј“юИ«ҮшЖЪШӣКРҲцҝӮіЙҪ»о~өД8.46%ЎЈЖдЦРЦчБҰ5ФВ·ЭәПјsIF1005ҝӮіЙҪ»134.64ИfКЦЈ¬іЙҪ»о~1.29Иfғ|ФӘЎЈ

ЎЎЎЎФЪЛҪДјЕЕЕЕҫWУӣдӣөД12ӮҖЖЪШӣЩ~‘фЦРЈ¬УРОеӮҖАЫУӢКХТжВКіц¬F»ШХ{Ј¬ЖдЦРУРғЙӮҖіц¬FМқ“pЈ¬ғЙӮҖіЦЖҪЈ¬ЛДӮҖЙПқqЎЈ

ЎЎЎЎёщ“юЛҪДјЕЕЕЕҫWөДБЛҪвЈ¬ЦРв ЩY®a(ФӯөВРЕ•rҙъ)әН101ЖЪШӣ»щҪрУЙУЪАыУГ№ЙЦёЖЪШӣЯMРРЧцҝХЈ¬ФЪ4ФВИЎөГБЛ·ЗіЈІ»еeөДҳIҝғЈ¬ФВ¶ИКХТжВК·Ц„eһй22.08%әН16.53%Ј¬Щ~‘фғфЦөҙу·щМбЙэЎЈ

| ЖЪШӣЛҪДј | ҺӨ‘фй_Бў •rйg | ұҫЖЪғфЦө (2010.4.30) | ұҫЖЪАЫУӢКХТжВК (2010.4.30) | ЙПЖЪғфЦө ЈЁ 2010.4.2 Ј© | ЙПЖЪАЫУӢКХТжВК (2010.4.30) |

| ёР¶чіЙйL»щҪр | 2007.8.1 | 3.74 | 274% | 3.75 | 275% |

| іЙйL 1 М–»щҪр | 2008.5.1 | 2.28 | 128% | 2.28 | 128% |

| іЙйL 2 М–»щҪр | 2008.8.1 | 1.93 | 93% | 1.99 | 99% |

| іЙйL 3 М–»щҪр | 2008.2.18 | 1.74 | 74% | 1.74 | 74% |

| ЦРИЪВ“әП | 2009.7.16 | 1.3783 | 37.83% | 1.3169 | 31.96% |

| ЖвёЈН¶ЩY | 2010.1.1 | 0.9239 | -7.61% | 1.0349 | 3.49% |

| ДПІэ·ҖЪA | 2008.1.7 | 2.7283 | 172.83% | 2.6589 | 165.89% |

| ЦРв ЩY®a | 2010.2.1 | 1.2526 | 25.26% | 1.026 | 2.6% |

| ЗасRН¶ЩY | 2010.1.1 | 1.1362 | 13.62% | 1.1547 | 15.47% |

| 2010.4.16 | 1.0365 | 3.65% | ЎӘЎӘ | ЎӘЎӘ | |

| јОЕdРЫъ— | 2009.11.27 | 0.9128 | -8.72% | 1.0242 | 2.42% |

| 101 ЖЪШӣ»щҪр | 2010.2.2 | 1.1916 | 19.16% | 1.0263 | 2.63% |

| «Cъ—»щҪр | 2009.11.01 | 1.21 | 21% | 1.1771 | 17.71% |

ЎЎЎЎ(”ө“юёьРВ•rйgЈә 2010Дк4ФВ30ИХ)

ЎЎЎЎ

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ НЖЛ]ҠКҳ·РВВ„

- РВ°жКЦҷCлsЦҫёь¶аЯx“с

- ЎҫвҸВ•Ўҝ ОТЩҚеXБЛАmјҜ

- ЧғРДөДГө№е ОТКЗӮҖәГАПЖЕ

- ЎҫКЦҷCЎҝ ФOУӢӮҖРФ»ҜәһГы

- „“ТвЩRҝЁЛНіцДгөДЧЈёЈ

- ЎҫЩRҝЁЎҝ ЙъИХЧЈёЈЩRҝЁ

- Ш”ФҙқLқL ЧЈМмйLөШҫГ

- ЎҫҲDЖ¬Ўҝ і¬ҝЙҗЫ»оқҠЙЩЕ®

- РФёРЙкГф АЛВю ҡвҙӯУхУх

- ЎҫЦчо}Ўҝ МрГЫГЫ2Ц®Т»Ӯг

- Н¬ҙІ№ІХн ЕЬЬҮ КЦАLГАЕ®

- ЎҫҢЈо}Ўҝ ХХЖ¬•ю„УДгРЕҶб

- ГвЩMКЦҷCУО‘тҝмҳ·ҹoПЮ

- ЎҫФSФёЎҝ ЖнёЈФSФёүҰ

- әһіцХжОТпLІЙ ОТПІҡgДг