新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

富國通脹通縮主題輪動股票型基金分析報告

來源:國金證券基金研究中心 張宇 張劍輝

| 基金類型 | 股票型 |

| 基金經理 | 宋小龍 |

| 基金公司 | 富國基金 |

| 發行日期 | 2010.04.08 ~ 2010.05.07 |

| 認購費率 | |

| 認購金額(人民幣) | 認購費率 |

| 100 萬元以下 | 1.5 % |

| 100 萬元(含) - 500 萬元 | 1.2 % |

| 500 萬元(含)以上 | 1000 元 / 筆 |

| 贖回費率 | 0.50% |

| 管理費率 | 1.50% |

| 托管費率 | 0.25% |

基本結論

富國通脹通縮主題輪動股票型基金依據經濟周期和行業輪動規律,尋找投資機會。研究顯示,在經濟全球化的今天,世界經濟體系更為開放,生產要素和金融要素的自由流動和全球配置的進程加快,這促使各國的經濟周期波動有著更多的同步性。同樣,近年來中國的經濟周期和行業景氣度變化也較為顯著,并且在股票市場上得到印證。擬任基金經理宋小龍善于在宏觀分析框架下,進行靈活主題/行業配置選擇,其管理的富國天瑞基金經歷了2008-2009年 “通脹/通縮”逆轉下的市場考驗,取得出色投資管理業績。富國基金綜合實力較強,旗下產品線較廣,整體業績穩健。綜合以上分析,我們建議投資者積極關注富國通脹通縮主題輪動股票型基金。

投資摘要

富國通脹通縮主題輪動股票型基金的投資目標是:依據經濟周期中不同發展階段的特征,通過投資相應的受益資產,力求保護基金財產不受通貨膨脹、通貨緊縮等宏觀經濟波動的負面沖擊。富國通脹通縮主題輪動股票基金的主要特征在于:基金根據“通脹/通縮周期”,適時調整資產配置。

在經濟全球化的今天,世界經濟體系更為開放,生產要素和金融要素的自由流動和全球配置的進程加快,這促使各國的經濟周期波動有著更多的同步性。本世紀以來發生的美國“次貸”危機和全球金融危機,使投資者對于世界經濟對一國經濟通脹/通縮的巨大影響有了更深刻的認識。

我們觀察上世紀90年代以來的中國經濟,經濟周期和行業景氣度的變化同樣較為顯著。消費者物價指數(CPI)經歷了1996、2004和2007年的高點,以及1999、2008年的低點。

在經濟存在周期性規律的同時,宏觀面反映到行業企業的運營層面,也帶來行業景氣度的變化。作為實體經濟的“鏡像”,行業輪動在我國的股票市場上亦得到了印證。

擬任基金經理宋小龍先生善于在宏觀分析框架下,靈活進行主題/行業輪動配置。其管理下的富國天瑞基金的業績經歷了2008-2009年 “通脹/通縮周期”逆轉下的市場考驗,證明其把握市場投資機會的能力較強。在剔除任職調倉期以來(20070701-20100331)富國天瑞凈值增長率為25.84%,在可比的73只同類型基金中排名第10。

通過分析其歷史投資操作,我們看到在資產配置上宋小龍管理的富國天瑞大類資產配置相對穩定,“擇時”不作為該基金主要的投資策略,其投資策略重點在主題/行業配置上的靈活配置操作。分析其過往組合顯示該基金經理擅長根據宏觀經濟形勢和市場各期估值水平,動態調整投資組合。

作為成立最早的十家基金管理公司之一,富國基金綜合實力較強,旗下產品線較廣。從權益類投資產品的風格來看,富國旗下既有“自下而上”選股和成長型風格的基金,也有兼具精選個股和策略性交易風格的基金,還有“自上而下”配置大類資產和行業板塊的品種。從而為投資者提供了風格多樣化的基金產品選擇。并且,富國基金整體業績表現穩健。

從風險收益的角度來看,富國通脹通縮主題輪動基金屬于基金產品中高風險/收益的基金品種,其風險收益預期高于貨幣市場基金、債券型基金和混合型基金,建議具有一定風險承受能力的投資者關注。

第一部分:基金產品要點簡介

富國通脹通縮主題輪動股票型基金的投資目標是:依據經濟周期中不同發展階段的特征,通過投資相應的受益資產,力求保護基金財產不受通貨膨脹、通貨緊縮等宏觀經濟波動的負面沖擊,從而為投資者創造長期穩定的投資回報。在投資范圍上,股票資產占該基金資產的60%-95%,債券、貨幣市場工具等允許基金投資的其他證券品種占基金資產的5%-40%。較為特別的是,該基金投資于受益于通貨膨脹或通貨緊縮等當期相關投資主題的資產比例不低于基金股票投資的80%。

作為重點突出“通脹通縮”主題的證券投資基金,該基金提出:在投資管理中將順應經濟周期運行規律,挖掘行業輪動內在特點,追求資產長期穩定增值。該基金采用“自上而下”資產配置、行業配置與“自下而上”個券精選相結合的主動投資管理策略,通過精細化的風險管理,力爭獲取較高的超額收益。

業績比較基準:滬深300指數收益率×80%+中債綜合指數收益率×20%。

第二部分:可投資性綜合分析

基金產品分析:定位“通脹/通縮周期”下主題/行業輪動機會

產品創新性:

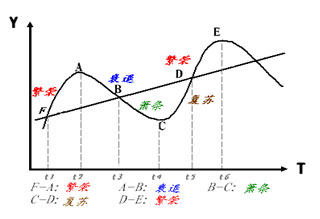

根據基金契約,富國通脹通縮主題輪動股票基金的主要特征在于:基金根據“通脹/通縮周期”,適時調整資產配置。當宏觀經濟處于繁榮期、復蘇期2個階段,或者預期將會出現通貨膨脹時,其加大權益類資產,減少固定收益類資產;反之,當宏觀經濟處于蕭條期、衰退期2個階段,或者預期將會出現通貨緊縮時,減少權益類資產、加大固定收益類資產或現金。另外,基金還根據經濟周期挖掘行業輪動規律,尋找投資機會,見圖表1。

圖表1:經濟周期運行圖

來源:國金證券研究所 ;富國通脹通縮主題基金招募說明書

通脹/通縮周期存在規律

經濟周期(Business Cycle)理論認為,經濟發展具有周期波動的固有規律,經濟擴張與經濟緊縮交替更迭、循環往復。世界上主要的經濟體都存在著自身的發展周期,有研究表明:美國在上世紀90年代以來的科技革命深刻影響美國經濟周期的模式;日本在上世紀70年代中期以前經歷了高速擴張階段,而進入90年代之后處于長期衰退;歐洲經濟體在上世紀70年代實現技術趕超之后,經濟周期呈現收斂特征,等等。學者還從不同角度對影響經濟周期形成的各種因素進行分析,歸為經濟體系內部因素與外部因素。內部因素主要包括金融市場、價格和產出等因素;外部因素包括技術進步、投資者預期以及信息等沖擊因素。(參考李星:《近期國外經濟周期研究文獻綜述》,財經問題研究,總第314期,2010年1月。)

在經濟全球化的今天,世界經濟體系更為開放,生產要素和金融要素的自由流動和全球配置的進程加快,這促使各國的經濟周期波動有著更多的同步性。本世紀以來發生的美國“次貸”危機和全球金融危機,使投資者對于世界經濟對一國經濟通脹/通縮的巨大影響有了更深刻的認識。

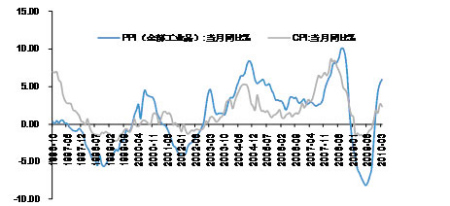

我們觀察上世紀90年代以來的中國經濟,經濟周期和行業景氣度的變化同樣較為顯著。消費者物價指數(CPI)經歷了1996、2004和2007年的高點,以及1999、2008年的低點;工業品出廠價格指數(PPI)衡量經歷了從1996年以來上下5%的振幅,到2007年以來上下10%的振幅,見圖表2。

圖表1:我國的通脹/通縮周期性表現(199610-201003)

來源:國金證券研究所

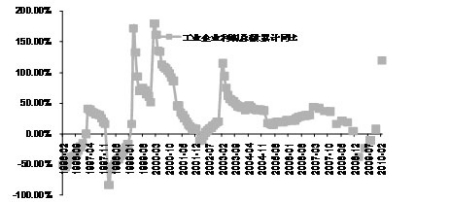

圖表2:我國工業企業利潤總額 同比變化(199602-201002)

來源:國金證券研究所

宏觀經濟繁榮-衰退-蕭條-復蘇的周期性波動,也使企業盈利呈現周期性。以我國工業企業的利潤率同比看,1997年的通縮對應著工業企業利潤的大幅下滑,2004年的較高通脹也對應著工業企業利潤的迅速下滑。而在逐步走出通縮或者溫和通脹的時期,工業企業的利潤同比均出現明顯上升趨勢。見圖表3。

行業景氣衍生輪動投資機會

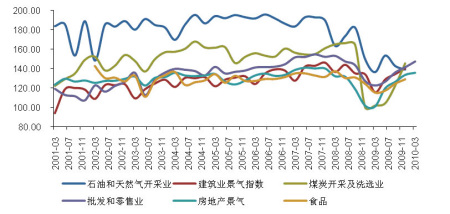

在經濟存在周期性規律的同時,宏觀面反映到行業企業的運營層面,也帶來行業景氣度的變化,見圖表4。作為實體經濟的“鏡像”,行業輪動在我國的股票市場上亦得到了印證。例如,2008年底宏觀經濟出現觸底回升和回暖跡象之后,A股行情首先由有色金屬、煤炭等上游和早周期行業發起,然后逐步向制造業、房地產、鋼鐵等中游行業過渡,最后轉向醫藥、食品等晚周期行業和下游行業。因此,依據對于行業景氣度的前瞻性分析,投資者可以發掘投資機遇,構建重點行業組合。見圖表4。

圖表3:我國部分行業景氣指數的歷史變化(200103-201003)

來源:國金證券研究所 ,wind

基金經理分析:歷經“通脹/通縮”,擅長主題/行業輪動操作

擬任基金經理介紹:

宋小龍先生,11年證券從業經驗,1999 年至今任富國基金管理有限公司信息技術部項目經理、研究部行業研究員、高級研究員,2006年12 月至2008 年11 月任漢鼎基金經理;2008 年11月至2010 年1 月任富國天鼎基金經理;2007 年6 月至今任富國天瑞基金經理。

投資管理能力分析:

總體講,宋小龍在善于在宏觀分析框架下,靈活進行主題/行業輪動配置。其管理下的富國天瑞基金的業績經歷了2008-2009年 “通脹/通縮周期”逆轉下的市場考驗,證明其把握市場投資機會的能力較強。

從業績上看,在剔除調倉期以來的基金業績(20070701-20100331),富國天瑞的凈值增長率為25.84%,在可比的73只同類型基金中排名第10。其中,2008年,富國天瑞的凈值增長率為-48.47%,在74只同類型基金中排名32;2009年,富國天瑞的凈值增長率為99.16%,在89只同類型基金中排名第5。

通過分析其歷史投資操作,我們認為在資產配置上,宋小龍管理的富國天瑞大類資產配置相對穩定(見圖表5),即“擇時”不作為該基金主要的投資策略,其投資策略重點在主題/行業配置上的靈活配置操作。我們分析其過往組合,發現該基金經理擅長根據宏觀經濟形勢和市場各期估值水平,動態調整投資組合。例如,2008 年下半年,隨著美國“次貸”危機對全球金融市場和實體經濟沖擊的加深,以原油為代表的大宗原材料價格崩盤式下跌。宋小龍管理的富國天瑞則及時布局基本面良好的“錯殺”超跌股,以及與宏觀經濟關聯度高的周期性行業,這次布局為富國天瑞基金在2009年的超常業績打下基礎。2009 年2季度,中國宏觀經濟復蘇跡象日趨明朗,流動性依然充裕,投資者的樂觀情緒不斷提升,此時宋小龍認為市場的反彈有可能超越經濟復蘇進程,從5 月下旬開始,富國天瑞便保持謹慎操作,增加了長期持續穩定增長和防御類行業配置,減持了部分估值過高的周期性股,這在隨后3季度市場振蕩中顯現了成效。

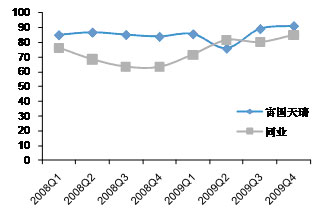

圖表4:富國天瑞的股票倉位(2008Q1-2009Q4)

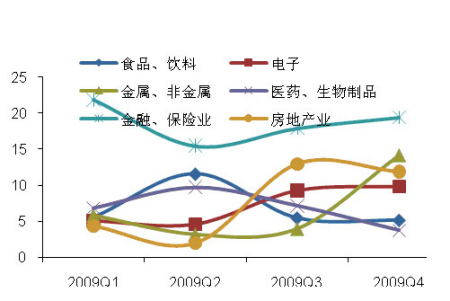

圖表5:富國天瑞2009年的行業配置變化

來源:國金證券研究所

基金公司分析:綜合實力較強,旗下風格多樣

基本實力與發展

作為成立最早的十家基金管理公司之一,富國基金綜合實力較強,旗下產品線較廣。在2008年底高管層順利交替之后,富國基金在投研管理的組織架構上進行了調整,通過打造公司的投資研究和投資管理支持平臺,為旗下基金提供更好的決策支持服務。在公司長期的經營管理文化的積淀之上,富國公司突出其“研究為本、自下而上、個性發揮和長期回報”的理念。富國旗下基金也已經逐步形成風險收益特征不同、風格各異的基金產品線。

總體投資管理能力

從權益類投資產品的風格來看,富國旗下既有“自下而上”選股和成長型風格的基金,也有兼具精選個股和策略性交易風格的基金,還有“自上而下”配置大類資產和行業板塊的品種。從而為投資者提供了風格多樣化的基金產品選擇。富國天益:強調“自下而上”的選股風格,精選基本面和成長性均較好的大中盤股票。行業配置較為穩定,股票換手率低。富國天惠:基金經理的側重點不在于擇時,強調“自下而上”的選股風格,主要投資于高成長且合理定價的中小盤股票。富國天博:“自上而下”選配基金資產的特色較為明顯。富國天合:既具有“自上而下”配置的特點,也結合了“自下而上”選擇成長性中小盤股票的風格。

富國旗下權益類基金品種整體業績表現穩健。在2005-2009年5年時間里,富國基金有4個年度均處于同業前列。

富國通脹通縮主題輪動股票型基金依據經濟周期和行業輪動規律,尋找投資機會。研究顯示,在經濟全球化的今天,世界經濟體系更為開放,生產要素和金融要素的自由流動和全球配置的進程加快,這促使各國的經濟周期波動有著更多的同步性。同樣,近年來中國的經濟周期和行業景氣度變化也較為顯著,并且在股票市場上得到印證。擬任基金經理宋小龍善于在宏觀分析框架下,進行靈活主題/行業配置選擇,其管理的富國天瑞基金經歷了2008-2009年 “通脹/通縮”逆轉下的市場考驗,取得出色投資管理業績。富國基金綜合實力較強,旗下產品線較廣,整體業績穩健。綜合以上分析,我們建議投資者積極關注富國通脹通縮主題輪動股票型基金。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。