告別地王締造樓王 百只基金潛伏央企地產(chǎn)股

本報記者 陶盈舟 北京報道

盡管截至4月8日,中國建筑(601668.SH)的股價已經(jīng)呈現(xiàn)三連陰,但諸多坐鎮(zhèn)中國建筑的機構(gòu)恐怕依然對這家地產(chǎn)股青睞有加。

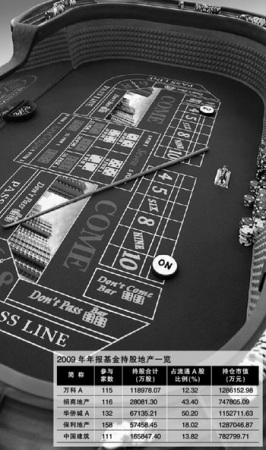

如果按照2009年上半年占比13.72%的房地產(chǎn)銷售業(yè)務(wù)為中國建筑貢獻35.35%的毛利率來看,全面擴張房地產(chǎn)業(yè)務(wù)無疑將大大提升公司的整體盈利水平,而這對于111只持有中國建筑的基金而言,總算押對了寶。記者同時發(fā)現(xiàn),除了中國建筑外,保利地產(chǎn)、招商地產(chǎn)等股票也均有100只以上的基金駐扎。

“基金扎堆地產(chǎn)股的原因很簡單。一是房地產(chǎn)板塊調(diào)整到位,是良好的介入時機。二是整個行業(yè)的向好,攀高的房價將給中國建筑這些地產(chǎn)股在接下來的一季度、二季度甚至全年都交上一份華麗的業(yè)績。”深圳一家私募基金的投資經(jīng)理在接受《華夏時報》記者采訪時直言不諱地說,尤其是近期國資委欽點的16家房地產(chǎn)為主業(yè)的公司,更可能借其優(yōu)勢搶占更多的市場份額。

此外,記者了解到,央企在退出“地王”之后,有可能變身新的“樓王”,這也是基金重倉它們的重要原因。

機構(gòu)押寶地產(chǎn)央企

亞豪機構(gòu)的統(tǒng)計數(shù)據(jù)顯示,北京樓市3月52個新老項目中,整體開盤均價達(dá)到了21330元/平米,較2月整體開盤均價上漲了13.3%,其中,三環(huán)至五環(huán)區(qū)域的新盤價格區(qū)間達(dá)到20000-60000元/平米,到了4月這一數(shù)字更是出現(xiàn)了三級跳的飆漲態(tài)勢。

“二手房一周之內(nèi)均價上漲5000元都不奇怪。”溫州的炒房客李先生有些無奈地向記者表示,“原本打算看到合適的項目出手,但是清明看了三天,以前不到4萬的房子,現(xiàn)在5萬元還未必能夠買到,而且毫無理由,漲得令人膽顫。”

但與房價的瘋狂上漲形成鮮明對比的是,地產(chǎn)股的表現(xiàn)卻不盡如人意。拿中國建筑來說,從年初至今,股價幾乎鮮有波動,漲幅僅有微弱的1%,即便按照最高時的每股4.26元計算,也僅有6%,大大低于機構(gòu)買入時間段的每股4.5-5.2元。“應(yīng)該說,階段性的調(diào)整不會影響地產(chǎn)股的向上趨勢,因為連續(xù)的高房價已經(jīng)決定了業(yè)績增長性,而接下來的二、三季度又是房地產(chǎn)銷售的黃金季節(jié),這些都會在股價上有所表現(xiàn)。”上述私募人士坦言。

事實上,借助于房價的居高不下以及由此帶來的高收益,上市房企每年呈現(xiàn)的幾乎都是驕人的成績單,在已經(jīng)公布的年報中,保利地產(chǎn)2009年實現(xiàn)營收229.9億,同比增長48.11%;凈利潤35.2億,同比增長57.19%。而中國建筑早在2008年便憑借9%的房地產(chǎn)開發(fā)業(yè)務(wù)的收入為公司貢獻48%的營業(yè)利潤。

除了111只基金坐鎮(zhèn)中國建筑之外,聚源資訊的統(tǒng)計數(shù)據(jù)顯示,截至2010年3月31日,包括中國鐵建、萬科、保利地產(chǎn)以及招商地產(chǎn)等諸多龍頭地產(chǎn)股都呈現(xiàn)出機構(gòu)扎堆包圍的態(tài)勢。

其中,中國鐵建截至2009年12月31日,有高達(dá)68只基金持股,而半年報時只有5只。業(yè)績出色的保利地產(chǎn)更是遭到了機構(gòu)的“圍搶”,高達(dá)158只基金入駐,比半年報61只基金的數(shù)量增加了97只,幾乎相同的是,持有招商地產(chǎn)的基金個數(shù)也高達(dá)116只。

“地王”轉(zhuǎn)“樓王”

事實上,機構(gòu)圈定央企地產(chǎn)股與2009年末頻頻出現(xiàn)“地王”央企造不無關(guān)聯(lián),而這也是國資委緊急在3月22日宣布78家不以房地產(chǎn)為主的央企須在15個工作日內(nèi)制訂退出方案、圈定16家房地產(chǎn)主營業(yè)務(wù)公司的原因。

3月15日,兩會剛剛結(jié)束后的第一天,北京就創(chuàng)下了三個地王,中標(biāo)者全部來自央企,大望京地塊以及東升鄉(xiāng)薊門橋地塊更是當(dāng)天分別刷新了“單價地王”,樓面價分別高達(dá)27529元/平米以及30000元/平米。而早在今年2月,華僑城則以70.2億元搶得上海閘北區(qū)蘇河灣地王,樓面價達(dá)52783元/平米;2009年12月15日,中鐵集團下屬的中鐵置業(yè)在三亞市迎賓路一塊112畝的土地競拍中,以1500萬/畝的價格造就了海南新地王。

顯然,國資委的表態(tài)希望能夠遏制高價拿地的趨勢,但是78家央企的退出就意味著他們徹底告別了“地王”嗎?答案顯然是否定的,不少業(yè)內(nèi)人士指出,國資委此舉恐怕并不會起到抑制高房價的作用,相反將央企手中的優(yōu)質(zhì)房地產(chǎn)業(yè)務(wù)進一步集中化。

安邦集團分析師徐斌告訴記者,作為資金密集型的產(chǎn)業(yè),房地產(chǎn)行業(yè)的準(zhǔn)入門檻遠(yuǎn)遠(yuǎn)低于需要核心技術(shù)的高科技公司,但利潤卻往往令人咋舌,“也因此,只要擁有雄厚的資金背景,你便可以進入這個行業(yè)。”

“從目前的情況看,已經(jīng)拍出的‘地王’幾乎全部來自央企,即便有些宣布退出,已經(jīng)拍下的地也不會任其閑置。”徐斌告訴記者,在告別了“地王”后,這些央企地產(chǎn)公司很可能將成為接下來“樓王”的創(chuàng)造者,由于央企本身拿地的成本高,項目的銷售單價勢必?zé)o法降下來,所以當(dāng)項目上市時,很可能出現(xiàn)開盤就刷新最高單價的局面,這也是基金看好它們的一個原因。

現(xiàn)實的情況是,在國資委發(fā)布調(diào)整央企地產(chǎn)的消息前,包括遠(yuǎn)洋一方、遠(yuǎn)洋萬和城、首開常青藤、首開智慧社、中國鐵建國際城等諸多央企樓盤都已經(jīng)成為該地區(qū)樓價的標(biāo)桿性建筑,其中遠(yuǎn)洋萬和城更是從首次開盤定價的均價18000元上漲到如今的起價50000元,一舉成為北四環(huán)“高端住宅”的楷模;一旦資源集中整合,進一步突出央企地產(chǎn)優(yōu)勢,那么市場的“定價權(quán)”無疑就將轉(zhuǎn)交給這些“地王”制造者。

同時,招商證券的研究報告也顯示,目前首開股份、萬科、保利地產(chǎn)、北京城建、招商局地產(chǎn)等在京的土地儲備都具有相當(dāng)優(yōu)勢,在北京國土局宣布調(diào)整土地出讓制度后,帶有國企背景同時又擁有充沛資金的央企競爭力可見一斑。

“對于開發(fā)商來說,從來都不是地價決定房價,因為不管拿地成本多低,開發(fā)商也依然會按照市場價銷售,同樣,高價拿地后他們更不會賠本賺吆喝,最終接盤的依然是普通購房的老百姓。”徐斌如是說。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。