新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金證券:2010年3月基金投資策略報告

國金證券基金研究中心分析師:張劍輝

——維持基金組合中等風險水平,大盤風格主題投資均衡搭配

投資策略

維持基金組合中等風險水平,大盤風格主題投資均衡搭配——權益類開放式基金投資建議

再度上調存款準備金率體現政策走向“前緊后穩、靈活應對”的態度,未來一段時間政策上仍然保持偏緊傾向,實體經濟在政策緊縮下的效果也需要進一步考察,加之考慮到再融資、大小非解禁等內部因素以及美國為首發達經濟體開始逐步收縮流動性等外部因素沖擊,階段市場仍然面臨諸多不確定性,預期區間震蕩格局仍是近一階段主要特征,市場機會仍然更多圍繞階段性和結構型機會展開。

維持控制基金組合中等風險水平建議,產品選擇上一方面優選“自上而下”與“自下而上”能力全面管理人所管理的基金產品,另一方面在風格配置上均衡搭配“大盤風格”和“主題投資”特征基金產品。具體而言,大盤風格產品建議關注興業全球、交銀成長、建信恒久價值、博時策略、國泰回報、華安宏利、大成策略回報、華寶興業大盤、信誠藍籌、匯添富藍籌等基金,從主題投資角度出發建議關注嘉實主題、銀華和諧主題、景順長城內需增長、華寶興業寶康消費品、嘉實研究精選、興業社會責任、國泰區位優勢、廣發聚瑞、易方達科訊等基金。

債市階段相對寬松,長期謹慎基調不變——固定收益類開放式基金投資建議

準備金率調整影響有限,債市階段仍處于資金相對寬松環境中,但在利率上行風險尚未釋放背景下長期依然謹慎,繼續建議采取中短久期防御策略。隨著信用利差較前顯著降低,同時考慮到信貸緊縮下信用類債券新發規模或有提升,信用類債券吸引力降低。建議關注債券-完全債券型基金以及在信用類債券等持倉適度且歷史業績持續穩定優秀的債券-新股申購型產品。

貨幣市場基金2月21日披露的春節期間7日“靜態”年化收益率僅為1.15%,處于歷史低位。中長期來看,隨著加息壓力上升市場利率水平具備進一步攀升的可能,貨幣基金收益率亦有望隨之緩步上行。

傳統封基折價降至歷史低位,關注創新封基相對價值——封閉式基金投資建議

截止2月12日,傳統封閉式基金折價降低到14%平均水平,在平均剩余存續期4.7年背景下平均到期年化收益率僅為3.33%,均降至過去五年來最低點。我們認為,年度分紅、融資融券/股指期貨等金融創新推出均不足以對此形成足夠支撐,因此整體上給予低配建議。綜合比較基本收益分配和超額收益分配下分紅潛力、分紅后折價及到期年化收益率水平等因素,并適當參考管理人投資管理能力、持倉結構特征等,從相對價值角度出發,建議適當關注開元、金泰、裕澤、金鑫。

與傳統封閉式基金相比,創新封閉式基金大成優選、建信優勢折價率及到期年化收益率具備明顯的比較優勢,在封閉式基金的投資選擇上可予以側重關注,當然兩只產品由于契約允許投資股票倉位比例較高,風險水平高于傳統封閉式基金。

組合推薦

| 進攻型組合 | 防御型組合 | |||||

| 基金名稱 | 基金類型 | 權重 | 基金名稱 | 基金類型 | 權重 | |

| 興業社會 | 股票型 | 20% | 寶康消費品 | 混合-積極配置型 | 20% | |

| 華商盛世 | 股票型 | 20% | 信誠藍籌 | 股票型 | 20% | |

| 易方達科訊 | 股票型 | 20% | 國富價值 | 股票型 | 20% | |

| 銀華和諧主題 | 混合-靈活配置型 | 20% | 富國天利 | 債券-新股申購型 | 20% | |

| 嘉實主題 | 混合-靈活配置型 | 20% | 建信增利 | 債券-新股申購型 | 20% | |

| 絕對收益組合 | 靈活配置組合 | |||||

| 基金名稱 | 基金類型 | 權重 | 基金名稱 | 基金類型 | 權重 | |

| 華富收益 A | 債券-新股申購型 | 50% | 國泰區位 | 股票型 | 20% | |

| 中銀增利 | 債券-新股申購型 | 50% | 景順增長 | 股票型 | 20% | |

| 博時債券 A | 債券-新股申購型 | 20% | ||||

| 工銀添利 A | 債券-新股申購型 | 20% | ||||

| 嘉實超短債 | 債券 - 完全債券型 | 20% | ||||

| 封閉基金組合 | ||

| 基金名稱 | 基金類型 | 權重 |

| 基金開元 | 股票型 | 20% |

| 大成優選 | 股票型 | 20% |

| 建信優勢 | 股票型 | 20% |

| 同慶 B | 股票型 | 20% |

| 富國天豐 | 債券-新股申購型 | 20% |

來源:國金證券研究所

一、權益類開放式基金投資建議

維持基金組合中等風險水平,大盤風格主題投資均衡搭配——A股權益類開放式基金投資建議

緊縮效果尚待進步考察,區間震蕩格局或將延續

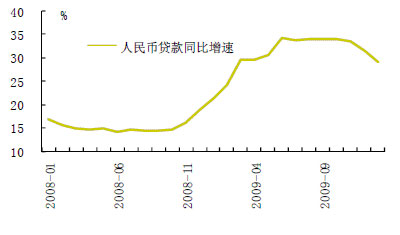

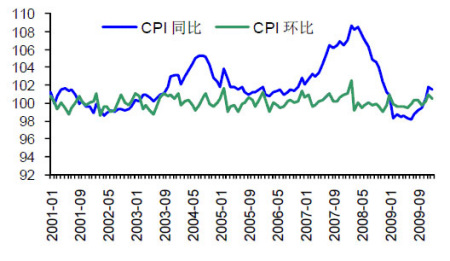

對于10年的市場環境,如我們前期所強調,在經濟處于從政策刺激向自身修復換檔、保增長與調結構雙重目標兼具的背景下,經濟進一步增長與政策逐步退出的“正反”兩方面作用力將始終伴隨。“博弈”局面下,預期宏觀經濟相較過往幾年大幅波動而言總體呈現相對穩定的特征,股指新一年預期波動區間亦較過往幾年收窄,相應區間震蕩的時間或將延長。盡管超預期的緊縮步伐新年伊始就引發A股市場的震蕩整理,但相應的調控效果也得到一定的體現。一方面信貸過快增長勢頭得到一定的遏制,10年1月新增貸款1.39萬億元,低于市場普遍預期,在此背景下季度信貸控制在3萬億以下的可能性提高,甚至可能達到2.5萬億。另一方面,1月份CPI同比上漲1.5%,亦低于市場普遍預期,且環比上漲0.6,較前月回落0.4個百分點,其中食品和非食品價格環比漲幅均有所縮小,受生產資料價格上漲推動PPI漲幅則超出預期,但考慮到國際國內產能過剩因素的制約以及信貸過快投放的控制,長期看通脹風險也有所降低。

圖表1:人民幣貸款同比增速比較(截止10.01)

圖表2:居民消費價格指數增速比較(截止10.01)

來源:國金證券研究所

在調控效果得到一定顯現的情況下,央行節前宣布從2月25日起,再度上調存款類金融機構人民幣存款準備金率0.5個百分點。對此,我們認為一方面出于對信貸調控成果進一步鞏固的需要,同時也體現了政策走向“前緊后穩、靈活應對”的態度傾向,緊縮政策的退出尚言之過早。另一方面,政策限制下銀行間市場流動性充裕,1月銀行間同業拆借利率較前月下降0.09個百分點,同時未來1~2個月票據到期數額較大,銀行流動性亦有回收的需求。

因此,我們認為未來一段時間政策上仍然保持偏緊傾向,且實體經濟在政策緊縮的效果也需要進一步的考察,同時考慮到一系列再融資、大小非解禁等內部因素以及美國為首發達經濟體開始逐步收縮流動性等外部因素的沖擊,階段市場仍然面臨較多的不確定性因素。預期區間震蕩格局仍是近一階段主要特征,市場機會仍然更多圍繞階段性和結構型機會展開,但把握難度較大,尤其是對于采取組合投資的基金而言更是如此,相應的進行基金產品選擇實現超額收益(相對基金同業)難度亦較大。

維持基金組合中等風險水平,大盤風格主題投資均衡搭配

綜合上述分析判斷,維持控制基金組合中等風險水平建議,在具體產品選擇上亦延續10年度策略的觀點,一方面優選“自上而下”與“自下而上”能力全面的基金管理人所管理的基金產品,另一方面在基金風格配置上均衡搭配“大盤風格”和“主題投資”特征基金產品。

基金選擇策略1:優選“自上而下”與“自下而上”能力全面管理人

在年度策略中,我們通過對過去五年內有效任職期限超過三年基金經理管理的權益類基金產品(包含股票型、混合型基金,不含指數型基金)相對于對應類型基金的風險收益特征進行全面細致比較,從而衡量基金經理長期全面投資管理能力,并通過長期(過去五年內)、中期(過去三年內)、短期(過去一年)來考察投資管理能力持續性。結果顯示,包括王亞偉(華夏)、王曉明(興業全球)、孫建冬(華夏)、尚志民(華安)、楊銳(博時)、劉文動(華夏)、陳志民(易方達)、張曉東(國海富蘭克林)、朱少醒(富國)、邵健(嘉實)等(詳見下表)20余位基金經理在過去五年內綜合投資管理能力表現突出。

| 圖表 3 : 投資管理能力持續穩定優秀基金經理業績表現情況(收益指標計算截止 2009 年四季度末) | ||||||||

| 姓名 | 基金公司 | 當前管理開放式基金 | 短期月均相對投資回報率 | 中期月均相對投資回報率 | 長期月均相對投資回報率 | 短期月均優化下行風險 | 中期月均優化下行風險 | 長期月均優化下行風險 |

| 王亞偉 | 華夏 | 華夏精選 華夏策略 | 2.18% | 2.61% | 2.47% | -0.05% | -0.56% | -0.46% |

| 王曉明 | 興業全球 | 興業趨勢 | 0.41% | 0.90% | 0.98% | -0.06% | -0.05% | -0.06% |

| 馮剛 | 華寶興業 | 華寶收益 華寶大盤 | 1.49% | 0.96% | 0.99% | -0.05% | -0.69% | -0.63% |

| 張曉東 | 國海富蘭克林 | 國富彈性 國富價值 | 0.07% | 0.72% | 0.75% | 0.00% | -0.10% | -0.09% |

| 劉文動 | 華夏 | 華夏優增 華夏藍籌 華夏盛世 | 0.17% | 0.52% | 0.43% | -0.57% | -0.22% | -0.20% |

| 楊銳 | 博時 | 博時平衡 | 0.97% | 0.49% | 0.57% | 0.00% | -0.19% | -0.18% |

| 尚志民 | 華安 | 華安宏利 | 0.28% | 0.58% | 0.37% | 0.00% | -0.18% | -0.13% |

| 周煒煒 | 交銀施羅德 | 交銀成長 | 0.80% | 0.43% | 0.36% | -0.32% | -0.28% | -0.26% |

| 黃焱 | 國泰 | 國泰金鵬 | 0.68% | 0.42% | 0.26% | 0.00% | -0.18% | -0.17% |

| 陳志民 | 易方達 | 方達成長 | 0.43% | 0.36% | 0.62% | -0.23% | -0.36% | -0.35% |

| 邵健 | 嘉實 | 嘉實增長 嘉實策略 | 0.41% | 0.14% | 0.22% | -0.08% | -0.30% | -0.22% |

| 鞏懷志 | 華夏 | 華夏優增 | 0.37% | 0.48% | 0.44% | -0.20% | -0.23% | -0.21% |

| 黨開宇 | 嘉實 | 嘉實穩健 嘉實精選 | -0.21% | 0.54% | 0.58% | 0.00% | -0.15% | -0.15% |

| 吳欣榮 | 易方達 | 方達精選 易方達科匯 | -0.31% | 0.35% | 0.21% | -0.09% | -0.26% | -0.19% |

| 易陽方 | 廣發 | 廣發聚豐 | 0.29% | 0.19% | 0.45% | 0.00% | -0.33% | -0.29% |

| 鄒唯 | 嘉實 | 嘉實主題 | 0.95% | 0.06% | 0.13% | 0.00% | -0.48% | -0.46% |

| 周力 | 博時 | 博時策略 | 0.15% | 0.27% | 0.03% | -0.02% | -0.15% | -0.11% |

| 程世杰 | 鵬華 | 鵬華價值 鵬華精選 | 0.59% | -0.05% | 0.06% | -0.13% | -0.39% | -0.27% |

| 朱少醒 | 富國 | 富國天惠 | 0.31% | 0.11% | 0.40% | 0.00% | -0.54% | -0.47% |

| 楊建華 | 大成 | 大成景陽 | 0.72% | 0.12% | 0.20% | -0.36% | -0.39% | -0.28% |

| 注: 順序不區分先后。 | ||||||||

來源:國金證券研究所

基金選擇策略2:“大盤風格”和“主題投資”特征基金均衡搭配

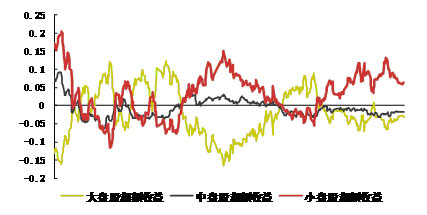

如前期策略所強調,由于小盤股相對大盤股超額收益不斷累計,小盤股相對大盤股估值溢價仍處在相對高位。階段來看,大盤股估值水平已經反映階段緊縮預期以及再融資的影響。以銀行為例,近期調整準備金率主要目的是收縮銀行間市場流動性,對銀行基本面(放貸能力、盈利能力)的影響不大。中期來看,貨幣政策趨緊與加息預期下,對銀行業績彈性最大的息差具備上升基礎,同時人民幣升值預期下及同業收益率上升趨勢下,銀行同業資產活躍度增加,股份制銀行有望出現生息資產增速大幅高于貸款增速的情況。在“量價齊升”格局中,銀行股目前11-13 PE(10年)具有吸引力。而從股指期貨、融資融券金融創新的角度來看,無論是從階段性配置需求還是重點行業板塊的長期業務增長來看,也都將帶來正向的刺激。因此從風險收益角度綜合衡量,我們建議階段在基金組合風格搭配上仍將大盤風格基金作為組合風格搭配的基礎部分,可以給予40%~50%的配置。

本文從基金產品設計定位、基金長期持股偏好(與管理人選股傾向、產品規模等因素有關)及四季報持股特征等角度選取持股相對具有大盤風格的基金產品,供投資者選擇參考(由于指數基金風格特征鮮明,本文在產品列舉中未包含指數基金)。大盤風格產品如興業全球、交銀成長、建信恒久價值、博時策略、國泰回報、華安宏利、大成策略回報、華寶興業大盤、信誠藍籌、匯添富藍籌穩健等基金。

圖表4:大中小盤股超額收益走勢比較

來源:國金證券研究所 如前所述,在預期股指保持區間震蕩格局同時,結構性機會并不缺乏。因此,本文從時效性和基金投資選擇適用性角度出發,對影響市場的投資主題進行梳理,并從主題投資角度出發選擇具有相應持倉結構特征的基金產品,作為基金組合配置的另一重要部分。具體相關主題板塊包括:具有業績支持,成長性突出,且階段相關數據超預期的行業板塊,重點如家電、汽車、醫藥等;經濟增長結構調整下受益行業板塊,如信息技術及服務、衛生醫療、新能源及低碳板塊等;區域振興受益板塊,如西部開發受益的新疆板塊、皖江城市帶承接產業轉移受益的安徽板塊等等。參考基金產品設計定位和持倉偏好特征,并結合基金四季度季報持倉情況以及國金基金評價,建議從上述主題角度出發,可適當關注嘉實主題、銀華和諧主題、景順長城內需增長、華寶興業寶康消費品、嘉實研究精選、興業社會責任、國泰區位優勢、廣發聚瑞、易方達科訊等基金。

二、固定收益類開放式基金投資建議

債市階段相對寬松,長期謹慎基調不變——債券型開放式基金投資建議

如前所述,政策限制下銀行間市場流動性充裕,1月銀行間同業拆借利率較前月下降0.09個百分點,同時未來1~2個月票據到期數額較大,因此本次準備金率調整對債券資金影響有限,債市階段仍處于資金相對寬松的環境中。但在利率上行風險尚未釋放的背景下,我們對債券市場長期仍持謹慎的態度,因此繼續建議采取中短久期的防御策略。浮息債仍具備一定的抵御利率風險能力,而隨著信用類債券市場的不斷上漲,信用利差較前顯著降低,同時考慮到信貸緊縮下信用類債券新發規模或有提升,信用類債券吸引力較前降低。

基于上述對市場環境、收益率水平以及新股網下申購的分析,我們維持穩健操作的新股申購型債券型基金預期年化收益率3%~5%的判斷,并建議階段關注嘉實超短債、上投純債等債券-完全債券型基金以及在信用類債券等持倉適度且歷史業績持續穩定優秀的債券-新股申購型產品,如中銀穩健增利債券基金、富國天利增長基金、建信穩定增利基金、工銀瑞信信用添利基金、廣發增強債券基金、華富收益增強債券基金等。

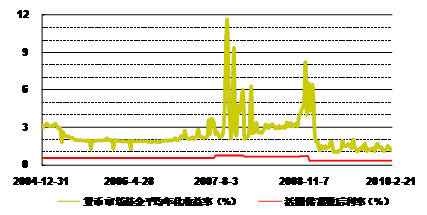

貨幣基金階段收益率低位徘徊,長期收益有望緩步上行——貨幣市場基金投資建議

過去一個月,貨幣市場基金平均年化收益率(不包括B級基金及產品設計久期相對較短的上投摩根貨幣基金)為1.32%,其中2月21日披露的春節期間7日“靜態”年化收益率(由于過去7日無交易,該收益率直觀反映貨幣市場基金持券的收益率情況)僅為1.15%,處于歷史低位。

對于后續中長期來看,我們認為隨著CPI水平的逐步上升,央票發行利率具備進一步上升的動力及空間,而后續則隨著加息壓力上升市場利率水平具備進一步攀升的可能,因此貨幣市場基金長期收益率有望緩步上行。

圖表5:貨幣市場基金平均收益率情況變化情況

來源:國金證券研究所 前期策略提到,在貨幣市場基金選擇上,基金季報中“影子定價”與“攤余成本法”確定的基金資產凈值偏離度作為重要參考指標,不容忽視。偏離度越高表明基金手中資產“浮盈”越高,其維持甚至提高當前收益率水平的潛力越大,實證結果亦支持上述結論。因此,在貨幣市場基金的產品選擇上,參考偏離度數據(參考09 年四季報)、春節期間的“靜態”收益率水平、歷史收益及穩定性、流動性等,建議側重關注華夏現金、海富通貨幣、南方增利、博時現金、長信收益等“雙高——高偏離度、高收益”貨幣市場基金產品。

| 圖表 6 :重點關注貨幣市場基金 2009 年四季度收益偏離基準情況比較 | ||||

| 名稱 | 總份額 ( 億份 ) | 最大偏離度 | 最小偏離度 | 絕對值的平均值 |

| 華夏現金 | 141.23 | 0.310 | 0.250 | 0.280 |

| 海富通貨幣 | 111.34 | 0.218 | 0.048 | 0.151 |

| 南方增利 | 63.86 | 0.356 | 0.221 | 0.292 |

| 博時現金 | 151.34 | 0.200 | 0.050 | 0.140 |

| 長信收益 | 99.03 | 0.19 | 0.048 | 0.145 |

| 同業平均 | 60.62 | 0.160 | 0.045 | 0.107 |

| 注: 同業 樣本不包括久期設置較短的上投摩根貨幣市場基金及各貨幣市場基金的 B 級。 | ||||

來源:國金證券研究所

三、封閉式基金投資建議

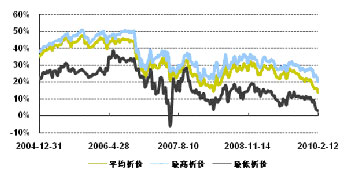

傳統封基折價降至歷史低位,關注創新封基相對價值

截止2010年2月12日,26只傳統封閉式基金折價降低到14%的平均水平,在平均剩余存續期4.7年的背景下平均到期年化收益率僅為3.33%,均降至過去五年來的最低點,且平均到期年化收益率與信用類債券比亦不具備比較優勢,盡管這一比較并不十分恰當。

討論引發傳統封閉式基金折價不斷走低的因素,一方面在于2009年牛市下積累的豐厚分紅,另一方面則在于融資融券/股指期貨等金融創新推出預期對其價格的刺激。

對于分紅的影響,我們看到,即使剔除分紅因素影響,26只傳統封閉式基金平均到期年化收益率亦僅為3.7%~3.9%左右,仍處于低位。融資融券角度,封閉式基金作為上市基金的一種,作為標的證券及可充抵保證金的有價證券在計算保證金金額時折算率最高不超過80%,較高折算率賦予的高杠桿可以一定程度提升封閉式基金的市場價值,但具體還需要根據操作中的實際折算率以及考慮操作成本等因素。另外,股指期貨推出將給投資者提供對沖風險的機會,投資者可以考慮在對沖市場風險(完全對沖或者部分對沖)基礎上獲得封閉式基金折價率隨剩余期限回歸下的收益,但套利過程存在展期交割成本、基金凈值與市場走勢不完全一致、基金折價隨時間非線性回歸等眾多不確定因素,目前平均不足4%的到期年化收益率所能提供的安全邊際有限。

因此,我們認為目前傳統封閉式基金整體折價水平顯著偏低,給予整體低配的投資建議。

圖表7:封閉式基金折價走勢比較

圖表8:折價及到期年化收益率與前季及歷史高點比較

來源:國金證券研究所

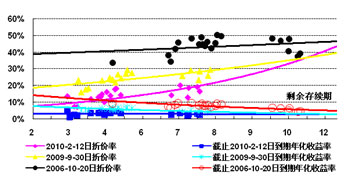

本文繼續從基本收益分配(僅考慮2009年單位已實現收益,并彌補歷史虧損)和超額收益分配(截止2009年全部可分配收益,考慮歷史剩余可分配收益)兩種情況(對于已經披露完整分紅方案但未實施分紅的,按照分紅方案計算,對于已完成年度分紅的不進行測算)出發,并在面值1元以上部分[1]的90%進行分配假設下計算自然除權后的折價率和靜態到期年化收益率水平進行比較。結果顯示, 從相對價值角度出發,可以適當關注開元、金泰、裕澤、金鑫。

[1]盡管封閉式基金分紅沒有低于分紅后凈值不得低于面值的規定,但考慮到部分基金(尤其是開放式)契約中有類似約定,因此本文從謹慎原則出發采取此方式進行分析。

| 圖表 9 :傳統封基分紅能力比較及投資價值比較測算(計算截止 02.12 ,收益單位:元) | |||||||||||

| 基金 | 08 年底剩余單位可分配收益 | 09 年剩余單位未分配收益 | 剩余存續期(年) | 折價率 | 靜態到期年化收益率 | 基本收益分配:按 09 年實現收益彌補前期虧損后 90% 分配測算 | 超額收益分配:按截止 09 年度未分配收益 90% 分配測算 | ||||

| 單位可分配收益 | 自然除權后折價 | 除權后靜態到期年化收益率 | 單位可分配收益 | 自然除權后折價 | 除權后靜態到期年化收益率 | ||||||

| 未進行分紅的傳統封閉式基金 | |||||||||||

| 基金裕澤 | -0.1380 | 0.2290 | 1.30 | 7.51% | 6.18% | 0.0910 | 8.13% | 6.72% | 0.0910 | 8.13% | 6.72% |

| 基金開元 | -0.0060 | 0.0513 | 3.13 | 14.26% | 5.05% | 0.0453 | 14.89% | 5.29% | 0.0453 | 14.89% | 5.29% |

| 基金金泰 | -0.1086 | 0.2292 | 3.13 | 13.07% | 4.58% | 0.1206 | 14.41% | 5.11% | 0.1206 | 14.41% | 5.11% |

| 基金金鑫 | -0.0994 | 0.1254 | 4.69 | 17.92% | 4.30% | 0.0260 | 18.32% | 4.41% | 0.0260 | 18.32% | 4.41% |

| 基金景宏 | 0.0504 | 0.2844 | 4.23 | 13.49% | 3.49% | 0.2844 | 16.44% | 4.34% | 0.3348 | 17.10% | 4.53% |

| 基金裕隆 | 0.1068 | 0.1929 | 4.34 | 13.86% | 3.50% | 0.1929 | 16.04% | 4.11% | 0.2997 | 17.57% | 4.55% |

| 基金同益 | 0.1948 | 0.1273 | 4.16 | 13.20% | 3.47% | 0.1273 | 14.45% | 3.83% | 0.3221 | 16.88% | 4.55% |

| 基金景福 | 0.1168 | 0.3046 | 4.88 | 13.23% | 2.95% | 0.3046 | 16.48% | 3.76% | 0.4214 | 18.19% | 4.20% |

| 基金泰和 | -0.2791 | 0.3312 | 4.15 | 13.07% | 3.43% | 0.0521 | 13.72% | 3.62% | 0.0521 | 13.72% | 3.62% |

| 基金安信 | 0.1192 | 0.3216 | 3.36 | 7.40% | 2.31% | 0.3216 | 9.26% | 2.93% | 0.4408 | 10.21% | 3.26% |

| 基金裕陽 | 0.3329 | 0.4102 | 3.45 | 7.17% | 2.18% | 0.4102 | 9.49% | 2.93% | 0.6816 | 12.06% | 3.79% |

| 基金科瑞 | -0.0323 | 0.3930 | 7.08 | 12.96% | 1.98% | 0.3607 | 17.35% | 2.73% | 0.3607 | 17.35% | 2.73% |

| 基金安順 | 0.1614 | 0.5000 | 4.34 | 6.41% | 1.54% | 0.5000 | 8.83% | 2.15% | 0.6614 | 10.06% | 2.47% |

| 已進行部分分紅的傳統封閉式基金 | |||||||||||

| 基金普豐 | 0.1603 | 0.0645 | 4.42 | 17.06% | 4.32% | 0.0645 | 17.91% | 4.56% | 0.2248 | 20.47% | 5.31% |

| 基金普惠 | 0.1565 | 0.3402 | 3.90 | 11.96% | 3.32% | 0.3402 | 15.15% | 4.30% | 0.4967 | 17.27% | 4.98% |

| 基金天元 | 0.2433 | 0.1067 | 4.54 | 14.00% | 3.38% | 0.1067 | 15.17% | 3.69% | 0.3500 | 18.72% | 4.68% |

| 基金銀豐 | -0.0013 | 0.0783 | 7.47 | 16.64% | 2.47% | 0.0770 | 17.81% | 2.66% | 0.0770 | 17.81% | 2.66% |

| 已完成分紅的傳統封閉式基金 | |||||||||||

| 基金同盛 | -0.0716 | 0.0261 | 4.73 | 18.30% | 4.36% | —— | —— | —— | —— | —— | —— |

| 基金興和 | 0.0107 | 0.0082 | 4.42 | 15.47% | 3.88% | —— | —— | —— | —— | —— | —— |

| 基金漢盛 | 0.0366 | -0.0042 | 4.26 | 14.87% | 3.85% | —— | —— | —— | —— | —— | —— |

| 基金漢興 | 0.0797 | -0.0475 | 4.88 | 15.62% | 3.54% | —— | —— | —— | —— | —— | —— |

| 基金鴻陽 | -0.2682 | 0.0072 | 6.83 | 20.29% | 3.38% | —— | —— | —— | —— | —— | —— |

| 基金豐和 | -0.3308 | 0.2581 | 7.11 | 18.75% | 2.96% | —— | —— | —— | —— | —— | —— |

| 基金久嘉 | -0.2740 | 0.2102 | 7.39 | 19.26% | 2.94% | —— | —— | —— | —— | —— | —— |

| 基金通乾 | 0.1505 | -0.1173 | 6.54 | 14.30% | 2.39% | —— | —— | —— | —— | —— | —— |

| 基金興華 | 0.1025 | -0.0438 | 3.21 | 3.08% | 0.98% | —— | —— | —— | —— | —— | —— |

來源:國金證券研究所

與傳統封閉式基金相比,兩只創新封閉式基金大成優選、建信優勢折價率及到期年化收益率具備明顯的比較優勢,在封閉式基金的投資選擇上可予以側重關注,當然兩只產品由于契約允許投資股票倉位比例較高,風險水平高于傳統封閉式基金。

| 圖表 10 :創新封閉折價及到期年化收益率比較( 計算截止 02.12 ) | |||

| 基金 | 剩余存續期(年) | 折價率 | 靜態到期年化收益率 |

| 建信優勢 | 3.10 | 15.48% | 5.58% |

| 大成優選 | 2.47 | 14.22% | 6.41% |

來源:國金證券研究所

四、基金組合

推薦依據前面各部分對相關市場以及各類產品投資操作策略分析,建立國金1003期基金組合如下:

| 圖表 11 : 1003 期進攻型組合 | 圖表 12 : 1003 期防御型組合 | |||||||||

| 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | |

| 興業社會 | 股票型 | 傅鵬博 | 興業全球 | 20% | 寶康消費品 | 混合-積極配置型 | 閆旭 | 華寶興業 | 20% | |

| 華商盛世 | 股票型 | 莊濤 梁永強 孫建波 | 華商 | 20% | 信誠藍籌 | 股票型 | 張鋒 | 信誠 | 20% | |

| 易方達科訊 | 股票型 | 侯清濯 | 易方達 | 20% | 國富價值 | 股票型 | 張曉東 | 國海富蘭克林 | 20% | |

| 銀華和諧主題 | 混合-靈活配置型 | 陸文俊 萬志勇 | 銀華 | 20% | 富國天利 | 債券-新股申購型 | 饒剛 楊貴賓 | 富國 | 20% | |

| 嘉實主題 | 混合-靈活配置型 | 鄒唯 | 嘉實 | 20% | 建信增利 | 債券-新股申購型 | 汪沛 鐘敬棣 黎穎芳 | 建信 | 20% | |

| 圖表 13 : 1003 期靈活配置組合 | 圖表 14 : 1003 期絕對收益組合 | |||||||||

| 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 | |

| 國泰區位 | 股票型 | 鄧時峰 | 國泰 | 20% | 華富收益 A | 債券-新股申購型 | 曾剛 | 華富 | 50% | |

| 景順增長 | 股票 型 | 王鵬輝 | 景順長城 | 20% | 中銀增利 | 債券-新股申購型 | 李建 | 中銀 | 50% | |

| 博時債券 A | 債券-新股申購型 | 過鈞 | 博時 | 20% | ||||||

| 工銀添利 A | 債券-新股申購型 | 江明波 | 工銀瑞信 | 20% | ||||||

| 嘉實超短債 | 債券 - 完全債券型 | 吳洪堅 魏莉 | 嘉實 | 20% | ||||||

| 圖表 15 : 1003 期封閉基金組合 | ||||

| 基金名稱 | 基金類型 | 基金經理 | 基金公司 | 投資權重 |

| 基金開元 | 股票型 | 汪 澂 | 南方 | 20% |

| 大成優選 | 股票型 | 劉明 | 大成 | 20% |

| 建信優勢 | 股票型 | 徐杰 | 建信 | 20% |

| 同慶 B | 股票型 | 王寧 黃瑞慶 | 長盛 | 20% |

| 富國天豐 | 債券-新股申購型 | 饒剛 鐘智倫 | 富國 | 20% |

| 圖表 16 :組合說明及收益情況 | |||||

| 進攻型組合 | 防御型組合 | 絕對收益組合 | 靈活配置組合 | 封閉基金組合 | |

| 投資對象 | 以股票型 / 混合型開放式基金為主,兩類產品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開放式基金 | 以債券型開放式基金 / 貨幣市場基金為主,兩類產品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開放式基金 / 貨幣市場基金 | 完全配置封閉式基金 |

| 組合目標 | 通過相對穩健的類屬配置,構建高 / 中 / 低不同風險特征的組合,目標旨在取得超越業績基準的相對收益。適合對自身風險定位清晰及有主動進行配置需求的投資者。 | 通過積極靈活類屬配置,謀求絕對收益和相對收益間的平衡。適合對自身風險定位不甚清晰、在保值基礎上有適當增值需求的投資者。 | 精選封閉式基金,取得超越業績基準的相對收益。 | ||

| 業績基準 | 偏股型開放式基金收益指數 | 60% 偏股型開放式基金收益指數+ 40% 債券型開放式基金收益指數 | 二年期定期存款稅后利率 | MAX (一年期定期存款稅后利率, 50% 偏股型開放式基金收益指數 ) | 封閉式基金價格指數 |

| 市場基準 | 80% 流通 A+20% 上證國債指數 | 50% 流通 A+50% 上證國債指數 | —— | —— | —— |

來源:國金證券研究所

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。