РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪр2009 > ХэОД

ҮшҪрЧCИҜЈәЧCИҜН¶ЩYоҗЛҪДј»щҪрРРҳIФВҲу

ЎЎЎЎҮшҪрЧCИҜ»щҪрСРҫҝЦРРД·ЦОцҺҹЈәҸҲ„ҰЭx

ЎЎЎЎТ»ФВЛҪДј°l“]ҝ№өшғһ„ЭЈ¬КХТжЖХұйәГУЪҙуұP

ЎЎЎЎТ»ФВA№ЙКРҲцХрКҺПВРРЈ¬ЙПЧCЦё”өКХУЪ2989.29ьcЈ¬АЫУӢөш8.78%Ј»ЙоЧCҫCЦёКХУЪ1120.45ьcЈ¬АЫУӢөш6.73%Ј»ңыЙо300Цё”өАЫУӢөш10.39%ЎЈФЪКРҲцН»°lХ{ХыПВЈ¬ЧCИҜН¶ЩYоҗЛҪДј»щҪрҙу¶аіК¬FіцЭ^әГөДҝ№өшРФЈ¬ғH°л”өғфЦөҝsЛ®Ј¬јs95%өД®aЖ·і¬ФҪЦё”өЈ¬·ЗҪYҳӢ»ҜФВЖҪҫщКХТжһй-0.89%Ј¬ҪYҳӢ»ҜФВЖҪҫщКХТж-3.81%ЎЈ

| ҲDұн 1 ЈәЧCИҜН¶ЩYоҗЛҪДј»щҪрёчлA¶ОКХТжЈЁҪyУӢҪШЦ№ 2010 Дк 1 ФВЈ© | |||||

| ҪьТ»ФВ | ҪьТ»јҫ | Ҫь°лДк | ҪьТ»Дк | ҪьғЙДк | |

| ·ЗҪYҳӢ»Ҝ | |||||

| ЖҪҫщКХТж | -0.89% | 7.88% | 4.27% | 48.85% | -4.72% |

| ЧоёЯКХТж | 21.78% | 53.5% | 40.07% | 183.1% | 50.29% |

| ЧоөНКХТж | -15.85% | -16.11% | -26.49% | -15.22% | -58.3% |

| ХэКХТж®aЖ·”өБҝ | 137 | 220 | 167 | 146 | 32 |

| ҪyУӢҳУұҫ”өБҝ | 280 | 261 | 233 | 152 | 82 |

| ҪYҳӢ»Ҝ | |||||

| ЖҪҫщКХТж | -3.81% | 2.89% | -1.3% | 59.97% | ЎӘЎӘ |

| ЧоёЯКХТж | 4.4% | 22.57% | 22.74% | 80.79% | ЎӘЎӘ |

| ЧоөНКХТж | -12.31% | -12.7% | -16.75% | 24.28% | ЎӘЎӘ |

| ХэКХТж®aЖ·”өБҝ | 15 | 34 | 22 | 7 | ЎӘЎӘ |

| ҪyУӢҳУұҫ”өБҝ | 56 | 54 | 48 | 7 | ЎӘЎӘ |

| ЧўЈә ·ЗҪYҳӢ»ҜЎ°Ҫь°лДкЎұЎўЎ°ҪьТ»ДкЎұЎўЎ°ҪьғЙДкЎұКХТжВКҫщТСҝЫіэёЎ„УЩMУГЎЈ | |||||

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

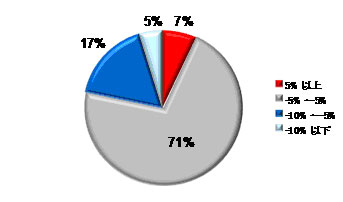

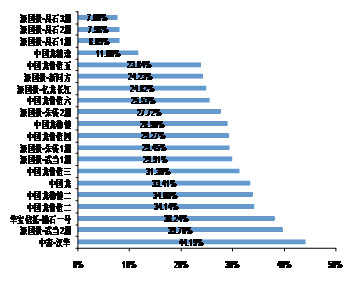

ЎЎЎЎЛҪДј»щҪр¶а”ө•rЖЪҳIҝғ·Ц»ҜЭ^ҙуЈ¬ӮҖРФ»ҜН»іцЈ¬¶ш1ФВ·ЭөДҳIҝғёь¶аөШіК¬FіцТ»ЦВРФЎЈҲDұн2өДФВ¶ИКХТжп@ЦшөШіКјҸеNРО·ЦІјЈәКХТжЭ^әГІўЕЬЪAҙуұP(Ҫ^ҢҰКХТж-5%Ў«5%)өД®aЖ·”өБҝ·ЗіЈјҜЦРЈ¬ёЯКХТж…^(Ҫ^ҢҰКХТж5%ТФЙП)әНВдәуЦё”ө(Ҫ^ҢҰКХТж-10%ТФПВ)ғЙӮҖ…^Ут®aЖ·”өБҝПЎЙЩЎЈ1ФВҳIҝғІо®җ»ҜЭ^РЎҝЙДЬКЗ®”ПВөДКРҲцӯhҫіК№¶а”өЛҪДјҝШЦЖпLлUһйЦчЈ¬Ң§ЦВҳIҝғЪ…Н¬ЎЈёщ“юОТӮғБЛҪвЛҪДјЖҪҫщӮ}О»ӯhұИҙу·щҪөөНЈ¬ёЯӮ}О»өД®aЖ·јТ”өҙу·щ¶ИПВҪөЈ¬°лӮ}ј°ЖдТФПВөД®aЖ·”өБҝХјЦчТӘЎЈН¬•rёщ“юБЛҪвөДЗйӣrЈ¬¶а”өңpіЦӮ}О»РРһй°lЙъФЪЦРС®ЧуУТЈ¬јҙҙуұPјҙҢўй_КјТ»ЭҶЯBАmПВөшЦ®З°Ј¬ТтҙЛ¶а”өЛҪДјөГТФЕЬЪAҙуұPЈ¬ӮИГжТІ·ҙУіБЛЧ·ЗуҪ^ҢҰКХТжөДЛҪДјХыуwҢҰпLлUұЈіЦЭ^ёЯөДГфёР¶ИЎЈ

ЎЎЎЎҲDұн2Јә1ФВ·ЭЧCИҜН¶ЩYоҗЛҪДј»щҪрҪ^ҢҰКХТж·ЦІј

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

ЎЎЎЎ1ФВУР23Ц»ЛҪДјКХТжФЪ5%ТФЙПЈ¬ЖҪҫщі¬ФҪңыЙо300Цё”ө18.82%ЎЈ«@өГёЯКХТжөДЯ@Іҝ·Ц®aЖ·ІЯВФ·ЦЖзЭ^ҙуЈ¬Т»оҗТФпLлUҝШЦЖИЎ„ЩЈ¬НЁЯ^МбЗ°ңpӮ}ТҺұЬБЛПөҪyРФпLлUЈ¬ұЈҙжБЛ„ЩАы№ыҢҚЈ»БнТ»оҗ№ЬАнИЛӮ}О»лmМҺУЪЭ^ёЯЛ®ЖҪЈ¬ө«НЁЯ^°СОХӮҖ№Йј°ҹбьcо}ІДТФј°¶МҫҖІЩЧчҒнИЎөГі¬о~КХТжЈ¬ИзкғҮшН¶-эҲ¶Ұ1М–ЎўЙоҮшН¶•эҲтvөИЎЈ

ЎЎЎЎЦРйLЖЪпLлUКХТж·ЦОц

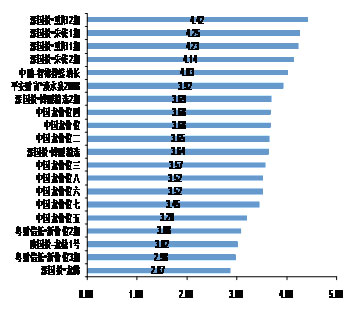

ЎЎЎЎҪьТ»ДкңыЙо300Цё”өАЫУӢқq57.63%Ј¬152Ц»ҝЙҪyУӢҪьТ»ДкКХТжөД·ЗҪYҳӢ»Ҝ(ҪYҳӢ»ҜЦРйLЖЪ®aЖ·ҳУұҫЯ^ЙЩЈ¬•әІ»ЧчҫЯуw·ЦОцЈ¬ПВН¬)ЧCИҜН¶ЩYоҗЛҪДј»щҪр(°ьАЁЧФИ»ФВ¶ИәН·ЗЧФИ»ФВ¶И)МЮіэөфҳIҝғҲуікәуөДЖҪҫщКХТжһй48.85%Ј¬ЖҪҫщКХТжЙФВдәуКРҲцЎЈҪьғЙДк82Ц»ҝЙҪyУӢҪьғЙДкКХТжөД·ЗҪYҳӢ»ҜЧCИҜН¶ЩYоҗЛҪДј»щҪр(°ьАЁЧФИ»ФВ¶ИәН·ЗЧФИ»ФВ¶И)МЮіэөфҳIҝғҲуікәуЖҪҫщКХТжһй-4.72%Ј¬¶шН¬ЖЪңыЙо300Цё”өөш30.65%Ј¬ПаҢҰҙуұPИЎөГі¬о~КХТжЎЈҪьТ»ДкәНҪьғЙДкҪ^ҢҰКХТжоIПИөД®aЖ·ИзПВұнЈ¬іцУЪЖӘ·щПЮЦЖИфҢЩУЪН¬Т»№ЬАнИЛөД®aЖ·„tЦ»БРКҫЖдЦРҪ^ҢҰКХТжЧоёЯХЯЎЈ

| ҲDұн 3 ЈәҪьТ»ДкҪ^ҢҰКХТжЗ°БР®aЖ·БРКҫ | • | ҲDұн 4 ЈәҪьғЙДкҪ^ҢҰКХТжЗ°БР®aЖ·БРКҫ | ||||||||||

| Гы·Q | ҢҚлH№ЬАнИЛ | ғфЦөЕыВ¶ҪШЦ№ИХ | ЧоРВғфЦө | ҪьТ»ДкКХТжВК | ПаҢҰңыЙо 300 КХТжВК | Гы·Q | ҢҚлH№ЬАнИЛ | ғфЦөЕыВ¶ҪШЦ№ИХ | ЧоРВғфЦө | ҪьғЙДкКХТжВК | ПаҢҰңыЙо 300 КХТжВК | |

| »ӣШ”РЕНР • РВғrЦө 2 ЖЪ | ҸV–|РВғrЦөН¶ЩYУРПЮ№«Лҫ | 2010-1-5 | 1.6655 | 183.1% | 93.83% | ЙоҮшН¶ • ЦмИё 2 ЖЪ | ЙПәЈЦмИё№ЙҷаН¶ЩY№ЬАн№Й·ЭУРПЮ№«Лҫ | 2010-1-15 | 166.48 | 50.29% | 89.15% | |

| ЙоҮшН¶ • ЙРСЕ 4 ЖЪ | ЙПәЈЙРСЕН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-8 | 156.15 | 145.4% | 63.99% | ЦШ‘cҮшН¶ • ҪрЦРәН | ЙоЫЪКРҪрЦРәНН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-29 | 1.8211 | 47.34% | 84.23% | |

| ЙоҮшН¶ • эҲтv | ЙоЫЪэҲтvЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-5 | 119.03 | 141.98% | 52.7% | ЙоҮшН¶ • Од®” 1 ЖЪ | ЙоЫЪКРОд®”ЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-8 | 172.8 | 44.26% | 82.91% | |

| ЙоҮшН¶ • й_Ңҡ 1 ЖЪ | ЙоЫЪЫЪКРй_ҢҡЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-15 | 91.82 | 117.12% | 38.96% | ЖҪ°ІШ”ё» • өӯЛ®ИӘіЙйLТ»ЖЪ | өӯЛ®ИӘЈЁұұҫ©Ј©Н¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-29 | 166.73 | 36.81% | 67.46% | |

| кғҮшН¶ - эҲ¶Ұ 1 М– | ұұҫ©эҲ¶ҰН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-22 | 222.78 | 114.93% | 50.29% | ЙоҮшН¶ • ЙРСЕ 2 ЖЪ | ЙПәЈЙРСЕН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-8 | 137.38 | 33.69% | 72.34% | |

| ЖҪ°ІШ”ё» * өӯЛ®ИӘ 2008 | өӯЛ®ИӘЈЁұұҫ©Ј©Н¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-8 | 151.45 | 114.73% | 33.32% | ЙоҮшН¶ • РЗКҜ 3 ЖЪ | ұұҫ©КРРЗКҜН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-20 | 147 | 31.65% | 68.96% | |

| ЙоҮшН¶ • ИрПуШSДк | ЙоЫЪКРИрПуН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-15 | 100.52 | 110.65% | 32.49% | »ӣШ”РЕНР • әПЪA | ЙоЫЪКРәПЪAН¶ЩY№ЬАнУРПЮ№«Лҫ | 2010-1-29 | 1.4486 | 27.99% | 58.64% | |

| ЦРИЪ - ҳ·кЙ | ұұҫ©Фҙҳ·кЙЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-29 | 2.1683 | 104.50% | 46.87% | »ӣШ”РЕНР • РВғrЦө 1 ЖЪ | ҸV–|РВғrЦөН¶ЩYУРПЮ№«Лҫ | 2010-1-15 | 1.4052 | 20.94% | 59.80% | |

| ЙоҮшН¶ • ГАВ“ИЪНЁ 1 ЖЪ | ГАВ“ИЪНЁЩY®a№ЬАнЈЁұұҫ©Ј©УРПЮ№«Лҫ | 2010-1-15 | 89.05 | 99.75% | 21.60% | ЦРҮшэҲғrЦөОе | ФЖДПРЕНР | 2010-1-29 | 1.1803 | 20.29% | 50.94% | |

| ЙоҮшН¶ • ЙРХ\ | ЙоЫЪКРЙРХ\ЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-20 | 160.23 | 97.86% | 30.25% | ЙоҮшН¶ • ғ|эҲйLҪӯ | ЙПәЈУҝҪрЩY®a№ЬАнУРПЮ№«Лҫ | 2010-1-5 | 363.38 | 16.57% | 51.57% | |

| Чў 1 ЈәҪьТ»ДкЎўҪьғЙДкөДКХТжВКТСИ«ІҝҝЫіэёЎ„УЩMУГЈ¬ЕыВ¶ғфЦөТСҪӣ·ҙУіёЎ„УЩMУГөДІ»ЦШҸНҝЫіэЎЈ | ||||||||||||

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

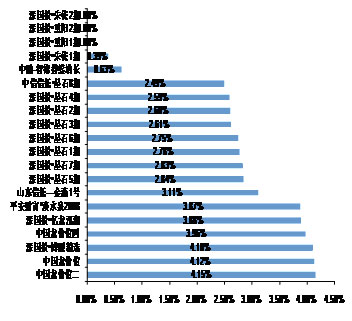

ЎЎЎЎТФЙПКЗҢҰҪ^ҢҰКХТжөД·ҙУіЈ¬ұҫОДНЁЯ^ҢҰТ»ДкЖЪәНғЙДкЖЪөДПДЖХұИВКәНПВөш“pТжЦёҳЛөДҝјІмЈ¬ЯMТ»ІҪИ«ГжәвБҝәНұИЭ^ХыӮҖРРҳIТФј°®aЖ·йgөДпLлUКХТжМШХч(УЙУЪҪYҳӢ»Ҝ®aЖ·Т»ДкЖЪЎўғЙДкЖЪҳУұҫЭ^ЙЩЈ¬•ә•rғHҢҰ·ЗҪYҳӢ»Ҝ®aЖ·Чц·ЦОц)ЎЈ

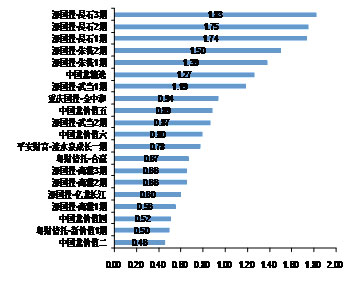

ЎЎЎЎЯ\Ччі¬Я^Т»ДкөД·ЗҪYҳӢ»Ҝ®aЖ·ЦРЙоҮшН¶•ЦШк–1Ў«2ЖЪЎўЙоҮшН¶•ЦмИё1Ў«2ЖЪЎўЦРИЪ-ЦЗөВіЦАmФцйLЎўЖҪ°ІШ”ё»•өӯЛ®ИӘ2008ЎўЙоҮшН¶•І©оUҫ«Яx1Ў«2ЖЪЎўЦРҮшэҲғrЦөПөБРЎў»ӣШ”РЕНР•РВғrЦө2Ў«3ЖЪЎўкғҮшН¶•эҲ¶Ұ1М–ЎўЙоҮшН¶•эҲтvөИпLлUХ{ХыәуКХТжРРҳIғИоIПИЈ¬ХfГчЛьӮғФЪіРКЬПаН¬өДпLлUөДЗйӣrПВ«@өГі¬о~КХТжөДДЬБҰЭ^әГЎЈОТӮғНЁЯ^ПВөш“pТжҒнұИЭ^ЛҪДј»щҪрпLлUҝШЦЖЛ®ЖҪЈ¬ПВөш“pТжФҪРЎХfГчЖЪйg®aЖ·ФВКХТжіц¬FПВөшөДҙО”өәНөш·щФҪРЎЎЈЖдЦРЙоҮшН¶•ЦШк–1Ў«2ЖЪЎўЙоҮшН¶•ЦмИё1Ў«2ЖЪЎўЦРИЪ-ЦЗөВіЦАmФцйLөДПВөш“pТж¶јФЪ1%ТФғИЈ¬ХfГчЯ@ҺЧӮҖ®aЖ·ФЪҪьТ»ДкөДФВ¶ИКХТжхrУРПВөшЈ¬БнНвЙоҮшН¶•РЗКҜПөБРЎўЙҪ–|РЕНР-Ҫреӯ1М–ЎўЖҪ°ІШ”ё»•өӯЛ®ИӘ2008ЎўЙоҮшН¶•І©оUҫ«ЯxЎўЙоҮшН¶•ғ|эҲгьәюЎўЦРҮшэҲғrЦөПөБРөИпLлUҝШЦЖПаҢҰіцЙ«ЎЈҫCәПұИЭ^ҒнҝҙЈ¬ЙПәЈЦШк–Н¶ЩYУРПЮ№«ЛҫЎўЙПәЈЦмИёН¶ЩY°lХ№ЦРРДЎўЙПәЈЦЗөВН¶ЩY№ЬАнУРПЮ№«ЛҫЎўөӯЛ®ИӘ(ұұҫ©)Н¶ЩY№ЬАнУРПЮ№«ЛҫЎўЙПәЈІ©оUН¶ЩY№ЬАнУРПЮ№«ЛҫөИҺЧјТЛҪДјҪьТ»ДкпLлUКХТжғЙ·ҪГжҝШЦЖЭ^іцЙ«ЎЈ

ЎЎЎЎҝЙҪyУӢҪьғЙДкПДЖХұИВКәНПВРР“pТжөД·ЗҪYҳӢ»Ҝ®aЖ·№І82Ц»Ј¬ФЪЖЪйgКРҲцҙу·щЮDХЫөДұіҫ°ПВЈ¬ДЬИЎөГЭ^ёЯпLлUХ{ХыәуКХТжөД®a»щұҫ¶јҢЩУЪҳIҝғ·Җ¶ЁРФҸҠЈ¬ҢҰпLлUҝШЦЖұИЭ^іцЙ«Ј¬Тт¶шПВөш“pТжНщНщЭ^РЎЎЈҫCәПҒнҝҙұн¬FәГөД№ЬАнИЛУРұұҫ©КРРЗКҜН¶ЩY№ЬАнУРПЮ№«ЛҫЎўЙПәЈЦмИёН¶ЩY°lХ№ЦРРДЎўЙоЫЪКРОд®”ЩY®a№ЬАнУРПЮ№«ЛҫЎўФЖДПРЕНРЎўЙПәЈУҝҪрН¶ЩYЧЙФғУРПЮ№«ЛҫЎЈ

ЎЎЎЎҲDұн5Јә·ЗҪYҳӢ»Ҝ®aЖ·Т»ДкЖЪПДЖХұИВК(УЙҙуөҪРЎЕЕРтЗ°20)

ЎЎЎЎҲDұн6Јә·ЗҪYҳӢ»Ҝ®aЖ·Т»ДкЖЪПВөш“pТж(УЙРЎөҪҙуЕЕРтЗ°20)

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

ЎЎЎЎҲDұн7Јә·ЗҪYҳӢ»Ҝ®aЖ·ғЙДкЖЪПДЖХұИВК(УЙҙуөҪРЎЕЕРтЗ°20)

ЎЎЎЎҲDұн8Јә·ЗҪYҳӢ»Ҝ®aЖ·ғЙДкЖЪПВөш“pТж(УЙРЎөҪҙуЕЕРтЗ°20)

ЎЎЎЎҒнФҙЈәҮшҪрЧCИҜСРҫҝЛщ

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- ЎҫКЦҷCЎҝ ЧҢГчРЗЛНЧЈёЈ

- ЩRҝЁDIY ГчРЗЧм әһГы

- ЎҫА_јҠЎҝ Ҷў„УРТЯ\ЮDұP

- И«РВКЦҷCҳ·Ҳ@ ҫ«ІКҢЈо}

- ЎҫҠКҳ·Ўҝ ТЙЬҮДЈІ»СЕТ•оl

- ұұҫ©Х{ҝШҳЗКРБҰ¶Иі¬ЦРСл

- ЎҫҲDвҸЎҝ Нх·ЖҪӣөдҲDвҸ

- җЫЗйЩIЩu ¶UПл ИҘіҙ№Й

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫЩRҝЁЎҝ ДгПсДДҸҲГчРЗДҳ

- ҪY»йХҲјн ЙъИХЩRҝЁ ЙъИХ

- ЎҫПІРЕЎҝ ҪoХХЖ¬Чц„У®Ӣ

- УДД¬ёгРҰ Ң‘Хж ‘c№қИХ

- ЎҫУО‘тЎҝ ГвЩMПВЭdҪKҳOPK

- ТжЦЗУО‘т „УЧч ёӮЛЩ ҪЗЙ«

- ЎӨ ұЗСЧ---ұЗСЧ---ҪвӣQГоХР

- ЎӨЕ®РФШSРШ--ҙуөҪјвҪР(ҲD)

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨоiЧөІЎЦОҜҹ--ЙсЖжГоХРЈЎ

- ЎӨЪwСЕЦҘ--№«й_І»АПРgғИД»

- ЎӨпLқс--оҗпLқс--„eһEУГЛҺ

- ЎӨұЗСЧ---ұЗСЧ---РЎРД°©Чғ

- ЎӨ ДРИЛСaДIҸҠДI--·тЖЮРТёЈ

- ЎӨұҠЕ®РЗһйШSРШ"ФгМЈ"јtҫЖ

- ЎӨЛ®№ыңp·К----ФҪіФФҪКЭЈЎ

- ЎӨәИҫЖЗ§ұӯІ»ЧнөДГШГЬЈЎ

- ЎӨ ГА°ЧЛЬЙнШSРШТ»ІҪөҪО»

- ЎӨ ЈұДкЩҚЈұЈ°ДкөДеXҲD

- ЎӨрBЙъЎўГАоҒЎўҫoДwЎўПгуw

- ЎӨҙтәфҮЈ--РЎРДв§ЛА(ҲD)

- ЎӨГАЕ®әИң«ШSРШ--Ҫ^АІЈЎ