新浪財經(jīng) > 基金 > 好買基金研究中心專欄 > 正文

好買研究:2010第一季度基金投資策略報告

摘 要

本報告期:2010年2月-4月。

寬松貨幣政策的退出和實體經(jīng)濟的繼續(xù)增長構(gòu)成了今年A股市場平衡震蕩的大格局。今年,寬松貨幣政策的退出是一個全球性的趨勢,美元走強和大宗商品價格的回落使近期全球股市都出現(xiàn)了調(diào)整,也助長了A股市場震蕩。

今年的A股市場可以簡單概括為以上證綜指3000點為中軸的平衡震蕩格局,近期市場已處于震蕩中軸的下方。從市場的平均估值看,目前基本合理,并且處在歷史上的中低水平區(qū)間。

好買認(rèn)為平衡震蕩的市場是主動管理的黃金期,由于股指已處于市場中軸的下方,因此本期我們將維持權(quán)益類基金的長年配置水平。鑒于對震蕩市場的判斷,我們認(rèn)為混合型基金具有一定的結(jié)構(gòu)性優(yōu)勢。在基金的選擇上,我們關(guān)注選股能力強并敢于在行業(yè)上進行重配的基金。震蕩市場使債券基金配置的意義較去年有所提升,但考慮到通脹的趨勢及退出政策的提前,今年債券市場仍無系統(tǒng)性的機會,債券基金的整體運作環(huán)境也偏負(fù)面。因此本期我們繼續(xù)減配債券基金。

一、“增長”與“退出”的博弈

1、宏觀經(jīng)濟繼續(xù)強勁增長

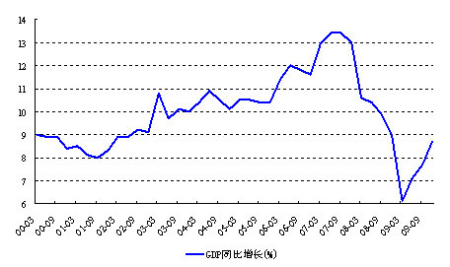

2009年國民經(jīng)濟運行良好,GDP增速按季度持續(xù)回升,經(jīng)濟“V”型反轉(zhuǎn)態(tài)勢得以確立和維持。政府順利實現(xiàn)了全年經(jīng)濟增速“保八”的既定目標(biāo)。

l GDP全年實現(xiàn)“保八”

經(jīng)國家統(tǒng)計局初步測算,2009年全年國內(nèi)生產(chǎn)總值335353 億元,按可比價格計算,比上年增長8.7%,增速比上年回落0.9 個百分點。分季度看,一季度增長6.2%,二季度增長7.9%,三季度增長9.1%,四季度增長10.7%,呈現(xiàn)逐季快速上漲的態(tài)勢。

2009年四季度GDP 同比繼續(xù)增長

數(shù)據(jù)來源:好買基金研究中心

l 工業(yè)增長逐季回升

2009 年全年規(guī)模以上工業(yè)增加值比上年增長11.0%,增速比上年回落1.9個百分點。12 月份工業(yè)增加值同比增長18.5%,比上月略有回落,但是依然維持在高位。其中,規(guī)模以上工業(yè)增加值一季度增長5.1%,二季度增長9.1%,三季度增長12.4%,四季度增長18%。

l 固定資產(chǎn)投資旺盛

2009年全社會固定資產(chǎn)投資224846億元,比上年增長30.1%,增速比上年加快4.6個百分點。消費繼續(xù)保持平穩(wěn)增長。

l 消費平穩(wěn)增長

2009年全年社會消費品零售總額125343億元,比上年增長15.5%,扣除價格因素,實際增長16.9%,實際增速比上年同期加快2.1個百分點。

l 出口開始復(fù)蘇

2009年全年進出口總額22073億美元,比上年下降13.9%。11月份進出口總額同比漲幅由負(fù)轉(zhuǎn)正,當(dāng)月增長9.8%,12月份增長32.7%。出口對經(jīng)濟增速的負(fù)面影響正在逐漸減小。

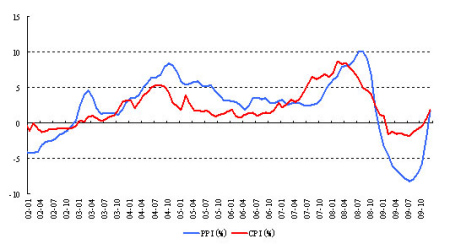

l 通脹時代來臨

2009年居民消費價格(CPI)比上年下降0.7%。其中,城市下降0.9%,農(nóng)村下降0.3%。居民消費價格去年11月份同比的漲幅由負(fù)轉(zhuǎn)正,當(dāng)月上漲0.6%,2009年12月同比上漲1.9%。全年工業(yè)品出廠價格(PPI)下降5.4%,去年12月份由負(fù)轉(zhuǎn)正,當(dāng)月上漲1.7%。CPI和PPI去年12月的環(huán)比都是增長1%。

2009年四季度CPI、PPI由負(fù)轉(zhuǎn)正

數(shù)據(jù)來源:好買基金研究中心

2、通脹超預(yù)期加速“退出”步伐

由于2009年經(jīng)濟“V”型復(fù)蘇得以確認(rèn),加之通脹時代的提前來臨,使得“退出”成為2010年宏觀政策的主題詞,即從2008年底以來應(yīng)對百年一遇的金融危機環(huán)境下所采取的超常規(guī)刺激政策中退出,回到正常環(huán)境下的正常化宏觀政策。這個退出過程會受到一系列因素的影響,如國際經(jīng)濟局勢等,可能會增加一些曲折性,但從1月份政策的內(nèi)容看,其趨勢的明確的。

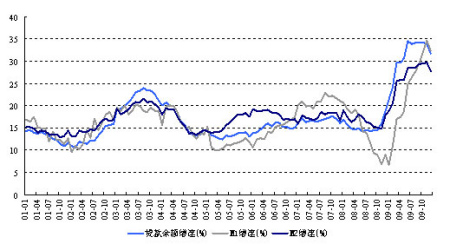

“退出”政策的背景是去年釋放的“流動性”過大,導(dǎo)致了以房產(chǎn)為代表的資產(chǎn)泡沫的出現(xiàn)和通脹時代的提前到來。去年12月末,廣義貨幣(M2)余額60.6萬億元,比上年末增長27.7%,增幅同比加快9.9個百分點;狹義貨幣(M1)22萬億元,增長32.4%,加快23.3個百分點。金融機構(gòu)各項貸款余額40萬億元,比年初增加9.6萬億元,同比增加4.7萬億元。

2009年四季度信貸增長放緩

數(shù)據(jù)來源:好買基金研究中心

“退出”政策的基礎(chǔ)是經(jīng)濟的復(fù)蘇也超出預(yù)期,事實上中國經(jīng)濟已經(jīng)從2010年開始進入新的一輪上升周期,目前的調(diào)控政策和退出政策可能改變其上升的斜率和強度,但是并不會改變趨勢。

其實,為挽救危機當(dāng)初采取的一些經(jīng)濟刺激政策隨著經(jīng)濟復(fù)蘇而逐漸退出本是既定的方針,只是由于物價指數(shù)快速飆升,政府退出的步伐在1月份有明顯加快。

| 近期貨幣政策調(diào)整事件 | |

| 貨幣政策出臺時間 | 政策內(nèi)容 |

| 1 月 7 日 | 3 月期央票利率上調(diào) 4.04 個基點 |

| 1 月 18 日 | 上調(diào)存款類金融機構(gòu)人民幣存款準(zhǔn)備金率 0.5 個百分點 |

| 1 月 19 日 | 1 年期央票上調(diào) 8.3 個基點至 1.9264% |

| 1 月 21 日 | 3 月期央票利率上調(diào) 4.04 個基點 |

| 2010-1-26 前后 | 暫停銀行放貸,對部分信貸增長高的銀行實行差別準(zhǔn)備金率 |

數(shù)據(jù)來源:好買基金研究中心

3、結(jié)構(gòu)調(diào)整過程中經(jīng)濟的不穩(wěn)定性

盡管去年經(jīng)濟復(fù)蘇勢頭強勁,但經(jīng)濟復(fù)蘇也存在隱憂,基礎(chǔ)并不牢固,主要是經(jīng)濟結(jié)構(gòu)不合理。“轉(zhuǎn)型”是今年宏觀經(jīng)濟的另一主題詞,目前宏觀政策的重點已不在保持經(jīng)濟增長的速度。從經(jīng)濟增長、結(jié)構(gòu)調(diào)整和管理通脹預(yù)期三個目標(biāo)的平衡看,結(jié)構(gòu)調(diào)整和管理通脹預(yù)期隨著經(jīng)濟增長趨強而變得更為重要,旨在避免宏觀經(jīng)濟的大波動在短期內(nèi)導(dǎo)致通脹壓力加大、經(jīng)濟結(jié)構(gòu)的惡化,從而使經(jīng)濟的上升周期持續(xù)的更長一些。

但是,中國經(jīng)濟增長方式的轉(zhuǎn)型不是一朝一夕就能實現(xiàn)的,從短期看未來保持經(jīng)濟較快增長仍要靠投資來拉動。盡管這種主要靠投資拉動的經(jīng)濟復(fù)蘇之基礎(chǔ)是不穩(wěn)固的,但在國內(nèi)就業(yè)壓力及國際貿(mào)易保護主義抬頭的背景下,短期之內(nèi)很難有一種別的經(jīng)濟措施來有效取代。

經(jīng)濟結(jié)構(gòu)調(diào)整一方面使本輪的經(jīng)濟增長周期會表現(xiàn)得更復(fù)雜和曲折,A股的震蕩從根本上也是對這種復(fù)雜性的反映,但同時轉(zhuǎn)型的本身又給市場帶來眾多的機會。我們認(rèn)為這種轉(zhuǎn)型所帶來的經(jīng)濟暫時陣痛同2008年經(jīng)濟劇烈的調(diào)整是根本不同的,其所對應(yīng)的A股市場表現(xiàn)也會不同。

二、把握市場中軸下方的機會

對于2010年A股市場的判斷,我們認(rèn)為可以簡單概括為以上證綜指3000點為中軸的平衡震蕩格局,近期市場已處于震蕩中軸的下方。從市場的平均估值看,目前基本合理,并且處在歷史上的中低水平區(qū)間。

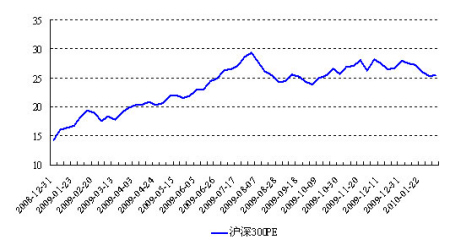

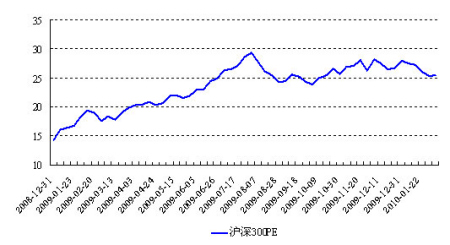

2010年的股市主要受上市公司業(yè)績增長、貨幣政策收緊、流動性變化等諸多因素的影響。盡管去年股指大幅上漲,但市場估值整體仍屬于恢復(fù)階段,由于前期市場已有調(diào)整,在3000點下方滬深300的估值基本合理。

滬深300估值(2010年2月5日)

數(shù)據(jù)來源:好買基金研究中心

2010年是市場估值恢復(fù)后的業(yè)績增長年,09年以來國內(nèi)上市公司的盈利水平持續(xù)向好,統(tǒng)計數(shù)據(jù)顯示去年前三季度1681 家上市公司實現(xiàn)營業(yè)總收入84491.5億元,凈利潤7831億元,加權(quán)平均每股收益0.3035 元,凈資產(chǎn)收益率9.858%。可比數(shù)據(jù)顯示上市公司三季度業(yè)績環(huán)比增長4.4%,同比增幅為27%。上市公司盈利能力的不斷恢復(fù),增強股指上揚的內(nèi)生動力,促使市場估值水平進一步回升。但由于經(jīng)濟結(jié)構(gòu)的調(diào)整及外圍經(jīng)濟不確定性的影響,這種增長不足以推動市場整體的單邊上漲。此外,在寬松貨幣政策退出的背景下,信貸投放的節(jié)奏和結(jié)構(gòu)變化都會對流動性和市場心理產(chǎn)生影響。

2010年宏觀經(jīng)濟主要的特征是穩(wěn)定增長和適度通脹,假定2010年上市公司業(yè)績增長在15-20%的區(qū)間,動態(tài)市盈率在20倍左右波動,根據(jù)歷史上市場表現(xiàn)的經(jīng)驗,2010年A 股市場的波動中軸可能就是上證指數(shù)3000點左右。

盡管從股指層面看,今年收益將遠(yuǎn)小于去年,但今年的事件性機會和結(jié)構(gòu)性機會將層出不窮。主要可關(guān)注股指期貨、國際版、世博會、低碳經(jīng)濟、建材下鄉(xiāng)等催化劑。由于政策的持續(xù)拉動,內(nèi)需消費等行業(yè)也將是今年可始終關(guān)注的行業(yè)。與這些催化劑和行業(yè)關(guān)聯(lián)度較高的基金將可能在今年取得優(yōu)勢。

就一季度短期市場而言,經(jīng)過1月份市場的大幅下挫,短期市場已出現(xiàn)一個較好的交易性機會,特別是大盤藍(lán)籌股估值進一步下降已為市場的反彈奠定了基礎(chǔ)。

三、通脹時代債市依然偏弱

我們認(rèn)為2010年國際、國內(nèi)宏觀環(huán)境對債券市場的影響仍然偏負(fù)面。首先是美國經(jīng)濟走出衰退已得到初步確認(rèn),在今后可能繼續(xù)得以強化,隨著歐元的貶值,歐元區(qū)經(jīng)濟的活力也將有所增加。其次,今年中國宏觀經(jīng)濟預(yù)期良好,投資將繼續(xù)保持高增長,出口在外圍市場轉(zhuǎn)暖情勢下有望反彈,消費受政策刺激也將繼續(xù)向好。第三,通脹時代已經(jīng)到來,市場預(yù)期隨著寬松貨幣政策的逐步退出,今年加息的可能性較大。

今年由于股市的震蕩格局,股市資金可能階段性流入債市以形成一些局部性機會,我們看到隨著1月份股市的大幅調(diào)整,債市已有了一定程度的上漲。并且,由于股市的震蕩,債券配置的重要性也較去年有所提升,但今年債市系統(tǒng)性的機會仍不明顯。

中信標(biāo)普全債指數(shù)

數(shù)據(jù)來源:好買基金研究中心

四、偏股型基金仍是重點

1、主動管理的黃金期

我們認(rèn)為盡管今年市場是一個平衡震蕩市,指數(shù)層面的收益可能遠(yuǎn)不及去年,但我們?nèi)灾鲝堉攸c關(guān)注主動管理的偏股型基金,我們認(rèn)為平衡震蕩市場是主動管理的黃金期。今年市場是充滿機會的,但這種機會不是普遍性的機會,對于這種階段性、結(jié)構(gòu)性及個股的機會,只有靠主動管理才能進行有效把握。

事實上從去年三季度末開始,市場就已進入了震蕩市的格局,而期間主動管理型的基金也已漸露頭角。如去年三季度業(yè)績居前的銀華領(lǐng)先策略、銀華核心價值優(yōu)選等基金,從其去年三季報披露的內(nèi)容看,它們都在行業(yè)上進行了超配,如銀華領(lǐng)先策略基金的三季報顯示其前10大重倉股基本為汽車板塊個股,并占其資產(chǎn)凈值的62%。

2、股票型、混合型基金投資策略

基于我們對近期市場的判斷,在系統(tǒng)性機會缺乏的情形下,市場會呈現(xiàn)結(jié)構(gòu)性行情。在這種行情中,我們主要關(guān)注選股能力強的基金,這類基金通常風(fēng)格鮮明、投研能力強、團隊中有領(lǐng)軍人物,如華夏行業(yè)精選、國泰金馬穩(wěn)健、長城品牌優(yōu)勢、廣發(fā)聚豐等基金。此外,由于震蕩行情及結(jié)構(gòu)性行情的特點,那些擅于把握市場熱點、策略相對靈活的基金也可予以積極關(guān)注,如華商盛世成長、新華優(yōu)選成長、銀華領(lǐng)先策略等基金。

混合型基金積極靈活的倉位設(shè)計使其在震蕩市場具有一定的結(jié)構(gòu)性優(yōu)勢,但這種優(yōu)勢只有在正確的策略指導(dǎo)下才能轉(zhuǎn)化為超額收益,因此關(guān)鍵還是看基金經(jīng)理的選股策略。

3、 債券基金策略

目前,大部分債券基金均配置了相當(dāng)部分的股票,說明基金經(jīng)理仍較看好權(quán)益類市場的機會。同時,基于我們對股市的判斷,從收益的角度考慮也建議投資者現(xiàn)階段可重點關(guān)注偏債基金。當(dāng)然鑒于該類債券基金的業(yè)績波動性要大于純債基金,在選擇偏債債券基金時要注意考察其業(yè)績的穩(wěn)定性。

“打新股”過去一直是債券基金的穩(wěn)定收益之一,但伴隨著新股首日漲幅不斷創(chuàng)出新低,甚至有部分新股上市首日即跌破發(fā)行價情況的出現(xiàn),債券基金的打新收益率正快速下降。

建議投資者可重點關(guān)注債券基金過往的超額收益獲取能力以及基金經(jīng)理對風(fēng)險的控制能力。具體可關(guān)注華夏希望債券、博時穩(wěn)定價值A(chǔ)、鵬華豐收債券等基金。

五、本期資產(chǎn)配置建議

鑒于對宏觀及A市場的判斷,我們認(rèn)為在宏觀經(jīng)濟向好的前提下應(yīng)該保持長年的大類資產(chǎn)配置,好買建議的大類資產(chǎn)配置如下:

| 2009 年第四期大類資產(chǎn)配置 | |||

| 投資風(fēng)格 | 股票 | 債券 | 現(xiàn)金 |

| 激進型 | 80% | 10% | 10% |

| 積極型 | 70% | 15% | 15% |

| 平衡型 | 50% | 20% | 30% |

| 保守型 | 30% | 20% | 50% |

| 安全型 | 15% | 25% | 60% |

根據(jù)本期大類資產(chǎn)配置的策略,并根據(jù)目前我們對基金平均股票倉位的測算,我們?nèi)?5%為本期股票型基金和標(biāo)準(zhǔn)混合型基金的股票基準(zhǔn)倉位,由于債券基金減配,我們本期暫不考慮債券基金的股票倉位對大類資產(chǎn)配置的影響。對于保守型和安全型組合,鑒于震蕩市場的風(fēng)險特征,我們縮小了其股票基金的配置。據(jù)此,我們確定的今年本期基金資產(chǎn)配置比例如下:

| 2009 年第四期基金資產(chǎn)配置 | |||

| 投資風(fēng)格 | 股票基金 | 債券基金 | 貨幣基金 |

| 激進型 | 95% | 0% | 5% |

| 積極型 | 80% | 5% | 15% |

| 平衡型 | 60% | 10% | 30% |

| 保守型 | 35% | 15% | 50% |

| 安全型 | 15% | 20% | 65% |

六、最新好買基金評級

好買基金評級是基于期望效用理論,通過好買所構(gòu)建的效用函數(shù),根據(jù)基金的歷史業(yè)績表現(xiàn),計算出風(fēng)險調(diào)整后收益,并根據(jù)風(fēng)險調(diào)整后收益對基金進行排序及星級劃分。好買評級目前提供開放式股票型基金、混合型基金和債券型基金的評級,暫不提供封閉式基金、貨幣型基金的評級。好買基金評級對各類型中至計算時點具備3年或3年以上業(yè)績數(shù)據(jù)的基金進行評級(剔除建倉期),好買評級每季度初更新一次,包括三年評級和五年評級。

以下為好買3年期基金最新評級結(jié)果(僅公布五星和四星級評級)。

| 最新好買基金評級( 3 年期) | ||||

| 基金代碼 | 基金簡稱 | 基金類型 | 成立時間 | 好買評級 |

| 160505 | 博時主題行業(yè) | 股票型 | 2005/01/06 | ★★★★★ |

| 450002 | 國富彈性市值 | 股票型 | 2006/06/14 | ★★★★★ |

| 288002 | 中信紅利精選 | 股票型 | 2005/11/17 | ★★★★★ |

| 519001 | 銀華核心價值優(yōu)選 | 股票型 | 2005/09/27 | ★★★★ |

| 110009 | 易方達價值精選 | 股票型 | 2006/06/13 | ★★★★ |

| 020001 | 國泰金鷹增長 | 股票型 | 2002/05/08 | ★★★★ |

| 163803 | 中銀持續(xù)增長 | 股票型 | 2006/03/17 | ★★★★ |

| 377010 | 上投摩根阿爾法 | 股票型 | 2005/10/11 | ★★★★ |

| 481001 | 工銀瑞信核心價值 | 股票型 | 2005/08/31 | ★★★★ |

| 240004 | 華寶興業(yè)動力組合 | 股票型 | 2005/11/17 | ★★★★ |

| 270005 | 廣發(fā)聚豐 | 股票型 | 2005/12/23 | ★★★★ |

| 000011 | 華夏大盤精選 | 混合型 | 2004/08/11 | ★★★★★ |

| 050007 | 博時平衡配置 | 混合型 | 2006/05/31 | ★★★★★ |

| 002001 | 華夏回報 | 混合型 | 2003/09/05 | ★★★★★ |

| 162102 | 金鷹中小盤精選 | 混合型 | 2004/05/27 | ★★★★★ |

| 002011 | 華夏紅利 | 混合型 | 2005/06/30 | ★★★★★ |

| 162201 | 泰達荷銀成長 | 混合型 | 2003/04/25 | ★★★★★ |

| 240001 | 華寶興業(yè)消費品 | 混合型 | 2003/07/15 | ★★★★★ |

| 240005 | 華寶興業(yè)多策略 | 混合型 | 2004/05/11 | ★★★★★ |

| 163402 | 興業(yè)趨勢投資 | 混合型 | 2005/11/03 | ★★★★★ |

| 163801 | 中銀中國精選 | 混合型 | 2005/01/04 | ★★★★★ |

| 002021 | 華夏回報 2 號 | 混合型 | 2006/08/14 | ★★★★★ |

| 040004 | 華安寶利配置 | 混合型 | 2004/08/24 | ★★★★ |

| 121002 | 國投瑞銀景氣行業(yè) | 混合型 | 2004/04/29 | ★★★★ |

| 253010 | 國聯(lián)安安心成長 | 混合型 | 2005/07/13 | ★★★★ |

| 162202 | 泰達荷銀周期 | 混合型 | 2003/04/25 | ★★★★ |

| 070002 | 嘉實增長 | 混合型 | 2003/07/09 | ★★★★ |

| 206001 | 鵬華行業(yè)成長 | 混合型 | 2002/05/24 | ★★★★ |

| 519690 | 交銀穩(wěn)健配置混合 | 混合型 | 2006/06/14 | ★★★★ |

| 450001 | 國富中國收益 | 混合型 | 2005/06/01 | ★★★★ |

| 200001 | 長城久恒 | 混合型 | 2003/10/31 | ★★★★ |

| 288001 | 中信經(jīng)典配置 | 混合型 | 2004/03/15 | ★★★★ |

| 151001 | 銀河穩(wěn)健 | 混合型 | 2003/08/04 | ★★★★ |

| 100022 | 富國天瑞強勢精選 | 混合型 | 2005/04/05 | ★★★★ |

| 000001 | 華夏成長 | 混合型 | 2001/12/18 | ★★★★ |

| 161005 | 富國天惠精選成長 | 混合型 | 2005/11/16 | ★★★★ |

| 163302 | 大摩資源優(yōu)選混合 | 混合型 | 2005/09/27 | ★★★★ |

| 255010 | 國聯(lián)安穩(wěn)健 | 混合型 | 2003/08/08 | ★★★★ |

| 070001 | 嘉實成長收益 | 混合型 | 2002/11/05 | ★★★★ |

| 550001 | 信誠四季紅 | 混合型 | 2006/04/29 | ★★★★ |

| 240002 | 華寶興業(yè)寶康靈活 | 混合型 | 2003/07/15 | ★★★★ |

| 320001 | 諾安平衡 | 混合型 | 2004/05/21 | ★★★★ |

| 540003 | 匯豐晉信動態(tài)策略 | 混合型 | 2007/04/09 | ★★★★ |

| 110001 | 易方達平穩(wěn)增長 | 混合型 | 2002/08/23 | ★★★★ |

| 100016 | 富國天源平衡 | 混合型 | 2002/08/16 | ★★★★ |

| 160612 | 鵬華豐收 | 債券型 | 2008/05/28 | ★★★★★ |

| 410004 | 華富收益增強 A | 債券型 | 2008/05/28 | ★★★★★ |

| 213007 | 寶盈增強收益 AB | 債券型 | 2008/05/15 | ★★★★★ |

| 151002 | 銀河收益 | 債券型 | 2003/08/04 | ★★★★ |

| 100018 | 富國天利增長債券 | 債券型 | 2003/12/02 | ★★★★ |

| 530008 | 建信穩(wěn)定增利 | 債券型 | 2008/06/25 | ★★★★ |

| 161902 | 萬家增強收益 | 債券型 | 2004/09/28 | ★★★★ |

| 001011 | 華夏希望債券 A | 債券型 | 2008/03/10 | ★★★★ |

| 485107 | 工銀瑞信信用添利 A | 債券型 | 2008/04/14 | ★★★★ |

| 510080 | 長盛中信全債 | 債券型 | 2003/10/25 | ★★★★ |

| 288102 | 中信穩(wěn)定雙利債券 | 債券型 | 2006/07/20 | ★★★★ |

數(shù)據(jù)來源:好買基金研究中心,評級截至日期為:2009.12.31

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。