震蕩行情下表現穩健的私募產品

——武當、淡水泉和尚雅

2008年在市場整體向上階段,多數私募未能跑贏指數,且從總體分布上看,私募相比公募股票型基金有明顯劣勢,在獲得更高超額收益方面,私募表現更勝一籌。09年前成立的私募基金在今年均實現正收益,其中25只私募基金更是實現了100%以上的收益。在私募基金當中不乏表現搶眼的明星基金,業績也遠遠勝于大盤同期漲幅。列前十名的基金同期凈值漲幅都在一倍以上,跑贏大盤50%以上。09年前成立的基金中排行前三位的分別是新價值2期、晉龍1號、新價值,凈值收益率分別為190.44%、163.50%、145.60%。但業績化在私募基金上體現得淋漓盡致。

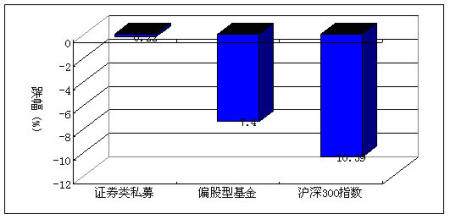

與公募基金少則幾十億,多則幾百億的規模相比,一般只有幾千萬元的,規模小、倉位靈活的私募基金變現出在震蕩行情中的優勢,如下圖是2010年1月私募與公募基金平均收益的對比中表現出來。

圖1 2010年1月份私募與公募平均收益率對比(%)

截止日期:2010年1月22日

數據來源:展恒理財金融數據中心

但是從2010年1月份來看,業績表現最好的私募產品有18.63%的正收益率,而業績表現最差的私募產品有10.71%的損失,兩者相差29.34%。投資者應當挑選那些管理和投資團隊穩定、風控流程完備、投研理念和風格適合的私募基金公司平臺。

方向比努力更重要,因此選擇適合自己的陽光私募產品對投資者異常重要,因此特介紹個偏穩健的陽光私募產品。

武當系列

1、收益情況:

| 2009 年以來 | 最近六月 | 最近兩年 | 成立以來 | ||||

| 簡稱 | 成立日期 | 總回報 (%) | 同類排名 | 總回報 (%) | 總回報 (%) | 同類排名 | 總回報 (%) |

| 武當 2 期 ( 深國投 ) | 2007-12-19 | 71.94 | 66/613 | 23.54 | 47.28 | 49/613 | 47.28 |

| 武當 4 期 | 2008-8-11 | 66.19 | 74/613 | 24.42 | 52.00 | 39/613 | 52.00 |

| 武當 3 期 | 2008-6-6 | 66.00 | 75/613 | 25.94 | 50.46 | 42/613 | 50.46 |

| 武當 1 期 | 2007-11-12 | 65.87 | 76/613 | 22.25 | 68.93 | 22/613 | 73.81 |

| 武當 5 期 | 2009-3-10 | 43.50 | 137/613 | 23.23 | 43.50 | 62/613 | 43.50 |

| 武當 6 期 | 2009-3-27 | 39.30 | 157/613 | 25.76 | 39.30 | 75/613 | 39.30 |

| 武當 9 期 | 2009-5-8 | 28.14 | 225/613 | 27.03 | 28.14 | 134/613 | 28.14 |

| 武當 8 期 | 2009-4-30 | 27.59 | 230/613 | 25.16 | 27.59 | 137/613 | 27.59 |

| 武當 7 期 | 2009-4-22 | 27.29 | 232/613 | 23.53 | 27.29 | 139/613 | 27.29 |

| 武當 10 期 | 2009-5-22 | 22.10 | 260/613 | 22.10 | 22.10 | 170/613 | 22.10 |

| 武當 12 期 | 2009-6-10 | 19.14 | 284/613 | 19.14 | 19.14 | 194/613 | 19.14 |

| 武當 11 期 | 2009-6-18 | 18.04 | 297/613 | 18.04 | 18.04 | 204/613 | 18.04 |

| 武當 13 期 | 2009-8-13 | 18.00 | 298/613 | 18.00 | 18.00 | 205/613 | 18.00 |

| 武當 2 期 ( 平安 ) | 2009-9-30 | 10.06 | 389/613 | 10.06 | 10.06 | 305/613 | 10.06 |

| 投資精英 ( 武當 B) | 2009-9-17 | 10.01 | 391/613 | 10.01 | 10.01 | 307/613 | 10.01 |

| 投資精英 ( 武當 A) | 2009-9-17 | 9.86 | 394/613 | 9.86 | 9.86 | 310/613 | 9.86 |

| 武當 14 期 | 2009-11-17 | 1.34 | 508/613 | 1.34 | 1.34 | 442/613 | 1.34 |

截止日期:209年12月30日

數據來源:展恒理財金融數據中心

2、基金經理:

田榮華,深圳市武當資產管理有限公司總經理。17年證券行業經驗,曾任北京證券深圳營業部總經理,國信證券深圳紅荔路營業部總經理。2004年以來進入基金行業,曾任長盛基金管理公司基金經理。在可考證的四年公開產品管理業績中,有三年位于同類型基金排名前兩名,獲得兩項金牛獎,被業內譽為頂尖級實力派基金經理,是典型的研究型基金經理。2007年11月至今擔任深圳市武當資產管理有限公司總經理,全部產品成立于2007年10月后的熊市,均取得正收益,被國金證券評為私募基金“五星級管理人”。武當一期獲2008年上半年總冠軍,年度最佳私募基金評價。

3、操作風格:

田榮華掌舵下的武當系列一直保持著較高的穩定增長,這與武當的投資理念相符,成長性價值投資組合管理。田榮華在上半年雖然沒有跑贏大盤,但他旗下的產品仍保持著近40%的收益,且穩定增長,是唯一一個在2008年實現正收益的幾個產品中至今仍然能保持高速增長的管理人。

淡水泉系列

1、收益情況:

| 2009 年以來 | 最近六月 | 最近兩年 | 成立以來 | ||||

| 簡稱 | 成立日期 | 總回報 (%) | 同類排名 | 總回報 (%) | 總回報 (%) | 同類排名 | 總回報 (%) |

| 淡水泉成長 1 期 | 2007-9-6 | 119.36 | 16/613 | 35.90 | 70.19 | 21/613 | 82.75 |

| 淡水泉 2008 | 2008-2-5 | 117.26 | 17/613 | 37.11 | 50.19 | 44/613 | 50.19 |

| 中國機會 3 期 | 2008-1-16 | 56.13 | 94/613 | 48.38 | -28.60 | 586/613 | -28.60 |

| 中國機會 2 期 | 2007-2-28 | 55.03 | 98/613 | 47.02 | -30.16 | 591/613 | 12.94 |

| 中國機會 1 期 | 2006-10-17 | 54.63 | 100/613 | 46.43 | -30.28 | 592/613 | 79.44 |

| 淡水泉成長 3 期 | 2009-5-27 | 35.49 | 178/613 | 33.87 | 35.49 | 92/613 | 35.49 |

| 淡水泉成長 4 期 | 2009-6-8 | 34.34 | 182/613 | 33.41 | 34.34 | 98/613 | 34.34 |

| 淡水泉成長 7 期 | 2009-7-31 | 12.88 | 358/613 | 12.88 | 12.88 | 272/613 | 12.88 |

| 淡水泉成長 5 期 | 2009-8-5 | 12.72 | 361/613 | 12.72 | 12.72 | 275/613 | 12.72 |

| 淡水泉成長 6 期 | 2009-7-29 | 12.35 | 365/613 | 12.35 | 12.35 | 278/613 | 12.35 |

| 投資精英 ( 淡水泉 B) | 2009-9-21 | 5.73 | 447/613 | 5.73 | 5.73 | 370/613 | 5.73 |

| 投資精英 ( 淡水泉 A) | 2009-9-21 | 5.59 | 448/613 | 5.59 | 5.59 | 371/613 | 5.59 |

| 淡水泉成長 9 期 | 2009-11-3 | 3.68 | 471/613 | 3.68 | 3.68 | 401/613 | 3.68 |

截止日期:209年12月30日

數據來源:展恒理財金融數據中心

2、基金經理:

趙軍,淡水泉(北京)投資管理有限公司合伙人、總經理兼投資總監。7年的證券從業經驗,南開大學數學學士、金融學碩士,歷任中信證券資產管理部分析師、嘉實基金管理公司基金豐和基金經理、研究總監、機構投資總監、總裁助理。

3、操作風格:

2009年淡水泉成長一期和淡水泉2008分別以119.36%和117.26%的近一年回報率排第十六和第十七位。趙軍所管理的其他產品也處于整個行業中上水平,但內部產品在投資策略上有很大的差異。淡水泉成長1期和淡水泉2008主要抓住上半年的牛市行情,下半年調整中表現一般,但中國機會系列則是上半年收益較差,主要收益的取得都來自于下半年震蕩的市場行情,顯示出趙軍在不同產品上的投資策略不一致的特點。當然這也是出于保住上半年的業績的需要。

尚雅系列

1、收益情況:

| 2009 年以來 | 最近六月 | 最近兩年 | 成立以來 | ||||

| 簡稱 | 成立日期 | 總回報 (%) | 同類排名 | 總回報 (%) | 總回報 (%) | 同類排名 | 總回報 (%) |

| 尚雅 4 期 | 2008-2-18 | 139.25 | 8/613 | 28.46 | 52.76 | 35/613 | 52.76 |

| 尚雅 3 期 | 2007-12-3 | 134.46 | 10/613 | 23.74 | 44.16 | 57/613 | 44.85 |

| 尚雅 2 期 | 2007-12-29 | 101.55 | 25/613 | 14.62 | 32.84 | 104/613 | 32.84 |

| 尚雅 1 期 | 2007-11-20 | 96.59 | 30/613 | 16.61 | 29.73 | 115/613 | 32.42 |

| 尚雅 6 期 | 2009-6-11 | 26.77 | 235/613 | 26.77 | 26.77 | 143/613 | 26.77 |

| 尚雅 5 期 | 2009-4-23 | 19.05 | 286/613 | 13.64 | 19.05 | 195/613 | 19.05 |

| 尚雅 7 期 | 2009-6-29 | 12.12 | 369/613 | 12.12 | 12.12 | 282/613 | 12.12 |

截止日期:209年12月30日

數據來源:展恒理財金融數據中心

2、基金經理:

石波,現為尚雅投資總經理。原華夏基金管理公司投資副總監,曾任君安證券有限公司投資銀行部上海總部副總經理、上海申華實業股份有限公司常務副總經理。有14年從事證券投資經驗,所管理過的興科基金(拆分為華夏藍籌)是中國目前最大的基金,興華基金是目前中國累計回報最高的基金,華夏回報是中國分紅次數最多的基金。石波先生被美國《福布斯》雜志評為2006年中國優選基金經理。

3、操作風格:

石波他奉行行業拐點策略,趕在行業初現拐點時立刻捕捉其中的優秀個股,以較低的成本獲取高額的回報。他認為,低碳產業(尤其是新能源行業)或許是中國經濟下一輪發展的拐點行業。由他掌管的尚雅投資旗下1至4期產品,成功抓住上半年新能源的投資機會靠投資新能源類個股,成功讓其管理下的產品不但收復2008年的損失,而且僅僅六個月,就實現了凈值翻番。

展恒觀點:對于2月份的市場走勢,私募基金預計市場仍將以震蕩為主,下行風險依然存在。短期內私募對下跌風險的控制能力將會有所體現,應關注投資風格保守型產品的表現。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。