新浪財經(jīng) > 基金 > 好買基金研究中心專欄 > 正文

基金業(yè)績比較基準(zhǔn) 燈塔還是雞肋

好買基金研究中心、理財寶典

該報告由好買基金研究中心、第一財經(jīng)《理財寶典》聯(lián)合推出。

經(jīng)歷了08年的大跌,09年基金終于為自己正名,絕大多數(shù)公募基金取得了不俗的業(yè)績。然而,對照各基金設(shè)定的基金業(yè)績比較基準(zhǔn),情況卻不容樂觀,近半數(shù)基金未達(dá)到自身設(shè)定的基金業(yè)績比較基準(zhǔn)。基金業(yè)績比較基準(zhǔn)可以作為衡量基金業(yè)績的基準(zhǔn)嗎?它是燈塔還是雞肋?

基金業(yè)績比較基準(zhǔn)是衡量基金業(yè)績的燈塔

衡量基金業(yè)績的指標(biāo)既有絕對回報指標(biāo),也有相對回報指標(biāo)。一般投資者熟悉的凈值增長率就是衡量基金業(yè)績的絕對回報指標(biāo)。凈值增長率反映了一段時期內(nèi)資產(chǎn)凈值的增長率,體現(xiàn)了基金的絕對收益,卻難以全面反映基金的主動管理能力。眾所周知,公墓基金有一定的倉位限制,很難做到像私募那樣靈活配置,在市場環(huán)境不好時可以大幅減倉甚至空倉,市場向好時滿倉,如2008年市場大跌時,由于倉位限制,即使股票型基金減倉至最低60%的下限,仍然難以逃脫凈值增長率為負(fù)的窘境。因此,“一刀切”的用凈值值增長率等絕對回報指標(biāo)來衡量公募基金是有失公平的。

基金業(yè)績比較基準(zhǔn)是衡量基金業(yè)績相對回報的一個重要指標(biāo)。市場向好時,通過凈值增長率與其業(yè)績比較基準(zhǔn)增長率的比較,可以衡量基金業(yè)績是否戰(zhàn)勝基準(zhǔn)獲得超額收益率;而當(dāng)市場下跌時,只要凈值增長率與同期業(yè)績比較基準(zhǔn)增長率的差額為正,則可以說明基金抵御風(fēng)險的投資運作是有效的。

凈值增長率與業(yè)績比較基準(zhǔn)增長率的差額可作為投資者選擇基金的參考

從好買基金研究中心統(tǒng)計的基金業(yè)績情況來看,09年凈值超越業(yè)績基準(zhǔn)排名前十的股票型基金,收益率均在87%以上,超越了滬深300的業(yè)績,同時也超越該類型基金的平均收益,在該類型基金中均排名前1/4。而凈值超越業(yè)績基準(zhǔn)率排名后十名的股票型基金,除廣發(fā)小盤和工銀瑞信紅利外,在同類型基金中的排名均在后1/4。混合型基金凈值超越業(yè)績基準(zhǔn)的情況也體現(xiàn)了基金業(yè)績的基本情況。09年凈值超越業(yè)績基準(zhǔn)排名前十的混合型基金凈值增長率也排在前列,反之亦然。

由此可見,投資者在判斷基金業(yè)績好壞時,業(yè)績比較基準(zhǔn)是一個很好的標(biāo)桿。

09 年凈值超越基準(zhǔn)增長率排名前十名與后十名業(yè)績表現(xiàn)情況(股票型) |

||||||

| 基金名稱 | 成立日期 | 09 年凈值超越基準(zhǔn)增長率 (%) | 09 年凈值增長率 (%) | 09 年凈值增長率同類型排名 | 成立以來凈值超越基準(zhǔn)增長率( % ) | |

| 前十名 | 銀華核心價值優(yōu)選 | 2005-09-27 | 47.38 | 116.08 | 1 | 314.86 |

| 新華優(yōu)選成長 | 2008-7-25 | 41.36 | 114.96 | 2 | 92.75 | |

| 銀華領(lǐng)先策略 | 2008-8-20 | 40.29 | 103.12 | 7 | 73.76 | |

| 華商盛世成長 | 2008-9-23 | 36.23 | 108.18 | 3 | 55.69 | |

| 興業(yè)社會責(zé)任 | 2008-04-30 | 35.21 | 107.59 | 4 | 65.48 | |

| 景順長城增長 2 號 | 2006-10-11 | 32.95 | 98.64 | 8 | 87.49 | |

| 中郵核心優(yōu)選 | 2006-09-28 | 31.72 | 105.09 | 5 | 94.72 | |

| 華夏復(fù)興 | 2007-9-10 | 30.73 | 104.33 | 6 | 51.41 | |

| 海富通風(fēng)格優(yōu)勢 | 2006-10-19 | 30.24 | 87.32 | 18 | 68.38 | |

| 光大保德信新增長 | 2006-09-14 | 26.11 | 89.52 | 15 | 66.93 | |

| 后十名 | 東吳行業(yè)輪動 | 2008-04-23 | -25.76 | 42.10 | 131 | -2.88 |

| 寶盈泛沿海增長 | 2005-03-08 | -25.93 | 35.43 | 133 | 36.14 | |

| 天治創(chuàng)新先鋒 | 2008-05-08 | -26.84 | 34.99 | 134 | 24.07 | |

| 易方達(dá)科訊 | 2007-12-15 | -30.34 | 42.40 | 130 | 7.52 | |

| 東吳價值成長 | 2006-12-15 | -33.34 | 33.20 | 135 | 10.53 | |

| 廣發(fā)小盤成長 | 2005-02-02 | -35.17 | 87.59 | 17 | 19.33 | |

| 景順長城新興成長 | 2006-06-28 | -36.36 | 35.61 | 132 | 22.12 | |

| 嘉實優(yōu)質(zhì)企業(yè) | 2007-12-08 | -37.95 | 52.79 | 123 | 8.90 | |

| 天弘永定成長 | 2008-12-2 | -42.08 | 31.52 | 136 | -38.52 | |

| 工銀瑞信紅利 | 2007-07-18 | -42.99 | 70.30 | 77 | -10.84 | |

數(shù)據(jù)來源:好買基金研究中心,數(shù)據(jù)截止2009年12月31日。

09 年凈值超越基準(zhǔn)增長率排名前十名與后十名業(yè)績表現(xiàn)情況(混合型) |

||||||

| 基金名稱 | 成立日期 | 09 年凈值超越基準(zhǔn)增長率 (%) | 09 年凈值增長率 (%) | 09 年凈值增長率同類型排名 | 成立以來凈值超越基準(zhǔn)增長率( % ) | |

| 前十名 | 長城安心回報 | 2006-08-22 | 56.77 | 61.32 | 55 | 81.48 |

| 東方精選 | 2006-01-11 | 49.50 | 100.81 | 3 | 228.59 | |

| 華夏大盤精選 | 2004-08-11 | 49.14 | 116.19 | 1 | 918.61 | |

| 新華優(yōu)選分紅 | 2005-09-16 | 48.41 | 99.73 | 4 | 117.59 | |

| 富國天瑞強勢精選 | 2005-04-05 | 46.55 | 99.16 | 5 | 256.38 | |

| 海富通強化回報 | 2006-05-25 | 43.65 | 45.87 | 102 | 88.00 | |

| 國富中國收益 | 2005-06-01 | 42.15 | 53.38 | 76 | 133.36 | |

| 益民創(chuàng)新優(yōu)勢 | 2007-07-11 | 41.36 | 73.85 | 26 | 16.68 | |

| 易方達(dá)價值成長 | 2007-04-02 | 40.07 | 102.90 | 2 | 31.16 | |

| 融通行業(yè)景氣 | 2004-04-29 | 39.70 | 91.30 | 7 | 171.45 | |

| 后十名 | 諾德主題靈活配置 | 2008-11-5 | -28.38 | 24.17 | 133 | -36.32 |

| 長城久恒 | 2003-10-31 | -30.42 | 37.83 | 123 | 97.86 | |

| 華富策略精選 | 2008-12-24 | -31.48 | 21.07 | 135 | -28.27 | |

| 嘉實成長收益 | 2002-11-05 | -33.81 | 45.99 | 101 | 249.65 | |

| 富國天益價值 | 2004-06-15 | -39.42 | 49.73 | 91 | 281.84 | |

| 國投瑞銀融華債券 | 2003-04-16 | -43.95 | 42.79 | 110 | -0.72 | |

| 易方達(dá)平穩(wěn)增長 | 2002-08-23 | -51.83 | 27.98 | 132 | 185.56 | |

| 嘉實穩(wěn)健 | 2003-07-09 | -53.77 | 42.07 | 112 | -22.54 | |

| 寶盈鴻利收益 | 2002-10-08 | -70.82 | 9.37 | 139 | -8.82 | |

| 嘉實增長 | 2003-07-09 | -73.70 | 60.33 | 61 | 63.86 | |

數(shù)據(jù)來源:好買基金研究中心,數(shù)據(jù)截止2009年12月31日。

基金凈值增長率未能達(dá)到業(yè)績比較基準(zhǔn)增長率原因分析

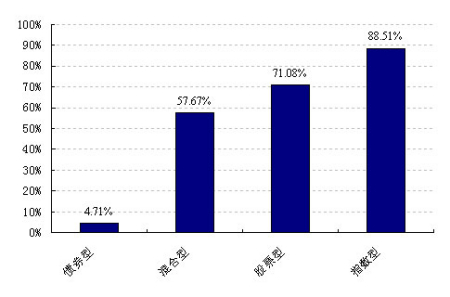

根據(jù)好買基金研究中心的統(tǒng)計,剔除2009年新成立的基金,所有債券型、指數(shù)型、混合型和股票型基金均實現(xiàn)了正收益,然而近半數(shù)基金卻未達(dá)到基金業(yè)績比較基準(zhǔn)。

09年各類型基金平均收益圖

數(shù)據(jù)來源:好買基金研究中心,數(shù)據(jù)截止2009年12月31日。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。