新浪財經 > 基金 > 好買基金研究中心專欄 > 正文

好買研究:基金倉位創新高 市場彈性減弱

好買基金研究中心

一、市場震蕩上行,基金扎堆普漲

去年四季度,市場消化前期利空后震蕩上行,滬深300指數上漲19%,汽車、消費等板塊表現搶眼,中小盤股在創業板推出的帶動下進一步拉大了與大盤股的估值差距。在此情形下,部分績優基金較好地把握了市場熱點,減持政策壓力較大的地產行業,增配了醫藥、零售、汽車等板塊,取得了不錯的業績。根據好買基金分類,納入統計(截至2009年12月31日成立滿6個月)的156只股票型和143只標準混合型基金無一下跌,平均漲幅分別為17.74%和15.48%,漲幅最小的也在7%以上。其中有51只股票型基金、20只標準混合型基金漲幅超越了指數。

下表為四季度偏股型基金(包括股票型基金和標準混合型基金)業績排名情況,其中,銀華系三只基金業績位居股票型基金前三甲,陸文俊掌管的銀華核心價值優選更是以116.08%的年收益拔得年度業績頭籌;標準混合型基金中華夏大盤精選以27.39%的季漲幅排名首位,持續的高倉位和卓越的擇股能力讓其摘得所有開放式基金的年度業績桂冠。華寶系的華寶興業大盤精選和華寶興業收益增長分別位居股票型和標準混合型基金前五名;而國聯安、博時和易方達系各有兩只基金處于同類漲幅后五名。總體來看,四季度基金呈現出較明顯的扎堆普漲態勢,一定程度上反映出基金公司整體策略的一致性。

| 四季度偏股型基金漲幅排名 | |||

| 股票型漲幅前五 | 標準 混合型漲幅前五 | ||

| 名稱 | 漲幅 (%) | 名稱 | 漲幅 (%) |

| 銀華領先策略 | 30.67 | 華夏大盤精選 | 27.39 |

| 銀華核心價值優選 | 26.02 | 易方達科匯 | 24.03 |

| 銀華富裕主題 | 25.78 | 華寶興業收益增長 | 22.91 |

| 華寶興業大盤精選 | 25.03 | 富國天瑞強勢精選 | 22.49 |

| 中郵核心優選 | 24.48 | 大摩資源優選混合 | 22.40 |

| 股票型漲幅后五 | 標準 混合型漲幅后五 | ||

| 名稱 | 漲幅 (%) | 名稱 | 漲幅 (%) |

| 博時特許價值 | 11.86 | 易方達平穩增長 | 8.28 |

| 國聯安優勢 | 11.82 | 泰達荷銀穩定 | 8.23 |

| 易方達科訊 | 11.73 | 博時平衡配置 | 7.79 |

| 上投摩根成長先鋒 | 11.27 | 寶盈鴻利收益 | 7.64 |

| 長信增利策略 | 10.70 | 國聯安安心成長 | 7.21 |

數據來源:好買基金研究中心,數據截止日:2009-12-31

二、基金倉位創歷史新高,“虎頭”行情未現

隨著經濟的持續回暖和上市公司的業績增長預期,市場普遍看好一季度的跨年度行情,作為A股市場的主要參與者,四季度基金在跟蹤行業輪動調倉換股的同時大幅提高倉位,以期在牛市中占據主動,根據好買基金研究中心統計,去年四季度偏股型基金倉位創歷史新高,其中股票型基金平均倉位為88.87%,比三季度增加6.67個百分點,超過2006年一季度次高倉位1.53個百分點,增倉基金個數占比高達86.54%,增幅在10%以上的占40.38%;標準混合型基金平均倉位為78.39%,環比增加5.45個百分點,超過2007年一季度次高倉位2.14個百分點,增倉基金個數占比為81.12%,增幅在10%以上的占37.06%。

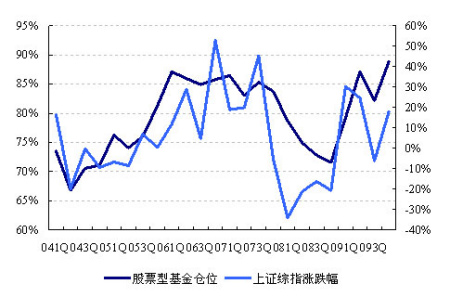

下圖為自2004年一季度至2009年四季度股票型基金倉位走勢與市場走勢比較圖,可以看到,在大多數情況下,基金倉位并未成為市場的領先指標,尤其在2008年的大熊市中,基金的操作大幅滯后于市場。

股票型基金歷史倉位

數據來源:好買基金研究中心,數據截止日:2009-12-31

從分類基金的倉位排名看,四季度末有九只股票型基金、三只標準混合型基金倉位在94%以上,中郵系兩只基金以95%的最高倉位在所有偏股型基金中位居前兩名。其中,寶盈泛沿海增長三季度倉位降至62.73%的底線位置,四季度大幅增倉中國石化、中國石油和中國聯通等大盤股,51.34%的增倉幅度也居所有開放式基金之首。倉位最低的五只股票型基金中有四只逆勢減倉,其中長信增利策略和東方策略成長減倉幅度在10%以上;而倉位較低的標準混合型基金中只有東方龍混和低位減倉,國聯安安心成長和博時平衡配置雖然加倉20%以上,但由于總體倉位偏低,四季度業績表現依然較差。

| 四季度基金倉位排名 | |||||

| 股票型倉位前五 | 標準混合型倉位前五 | ||||

| 基金簡稱 | 倉位 (%) | 幅度 (%) | 基金簡稱 | 倉位 (%) | 幅度 (%) |

| 中郵核心優選 | 95.00 | 2.90 | 華夏大盤精選 | 94.70 | 2.41 |

| 中郵核心成長 | 94.99 | 12.79 | 大成創新成長 | 94.28 | 10.70 |

| 寶盈泛沿海增長 | 94.93 | 51.34 | 大成藍籌穩健 | 94.24 | 4.87 |

| 招商大盤藍籌 | 94.86 | 25.17 | 融通行業景氣 | 93.97 | 2.61 |

| 工銀瑞信大盤藍籌 | 94.84 | 11.03 | 大成精選增值 | 93.82 | 6.80 |

| 股票型倉位后五 | 標準混合型倉位后五 | ||||

| 基金簡稱 | 倉位 (%) | 幅度 (%) | 基金簡稱 | 倉位 (%) | 幅度 (%) |

| 景順長城優選股票 | 77.24 | 1.22 | 國聯安安心成長 | 61.84 | 28.84 |

| 東吳價值成長 | 72.76 | -7.32 | 國投瑞銀景氣行業 | 58.75 | 6.77 |

| 長信增利策略 | 71.31 | -21.71 | 博時平衡配置 | 53.19 | 22.93 |

| 南方隆元產業主題 | 66.06 | -6.31 | 東方龍混合 | 49.31 | -4.18 |

| 東方策略成長 | 64.77 | -10.03 | 海富通強化回報 | 47.89 | 13.25 |

數據來源:好買基金研究中心,數據截止日:2009-12-31

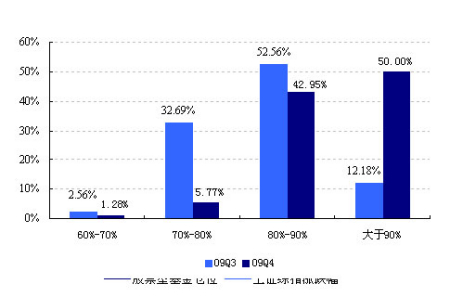

從股票型基金的倉位分布來看,低倉位基金個數向高倉位轉移明顯,倉位在60%~70%、70%~80%、80%~90%之間的基金數目比上季度明顯減少,其中,三季度倉位在70%至80%之間的觀望個基四季度占比大幅萎縮至6%以下,導致四季度有半數基金倉位處于90%以上的歷史高位。

四季度股票型基金倉位分布

數據來源:好買基金研究中心,數據截止日:2009-12-31

雖然四季度股票型基金、混合型基金的倉位達到歷史最高位,但“虎頭”行情并未到來,相反在房地產行業面臨政策調控、寬松政策加速退出的預期下,機構開始變得謹慎,市場做多熱情逐漸減弱,市場迎來調整。在跨入新年后的15個交易日里,滬深300跌幅近6%,部分十二月底的高倉位基金受損較重,表明這些基金仍然保持較高的倉位,錯判了行情。

三、房地產再遭拋售,下游消費類行業獲青睞

四季度股票型基金持倉前四大行業依然為金融保險業(20.65%),機械設備儀表業(12.30%),采掘業(8.28%)和金屬非金屬業(7.89%),上季度位居持倉第五大行業的房地產板塊在政策預期的壓制下再遭大幅減持,讓位于批發和零售貿易板塊(6.30%)。

四季度基金增持幅度最大的前五大行業依次是金屬非金屬、采掘業、批發和零售貿易、石油化學塑膠塑料業和醫藥生物制品業,增持力度較大的金屬非金屬、采掘業和批發零售貿易行業貢獻了36%以上的季收益,說明大部分基金四季度較好的把握了行業輪動方向,踏準了市場節奏。從減持行業來看,四季度基金整體上延續了三季度的投資策略,把三季度減持最多的房地產和金融服務兩大行業再次進行了減持,其中,房地產減持幅度最大,為1.85個百分點,金融保險業雖減持了0.14個百分點,但依然是第一大權重行業,且是減持前五大行業中唯一上漲的行業。此外,基金對一些強周期性行業如建筑業、電力煤氣及水的生產和供應業等也進行了減持。

| 四季度 股票型基金行業持倉變化 | ||||

| 行業名稱 | 幅度 (%) | 占凈值比 (%) | 四季度業績 (%) | |

| 增持前五大行業 | 金屬、非金屬 | 1.93 | 7.89 | 47.29 |

| 采掘業 | 1.55 | 8.28 | 36.92 | |

| 批發和零售貿易 | 1.18 | 6.30 | 36.80 | |

| 石油、化學、塑膠、塑料 | 0.74 | 4.91 | 31.04 | |

| 醫藥、生物制品 | 0.64 | 5.28 | 26.48 | |

| 減持前五大行業 | 木材、家具 | -0.02 | 0.05 | -24.05 |

| 造紙、印刷 | -0.10 | 0.63 | -4.49 | |

| 金融、保險業 | -0.14 | 20.65 | 10.53 | |

| 電力、煤氣及水的生產和供應業 | -0.54 | 0.99 | -28.09 | |

| 房地產業 | -1.85 | 3.68 | -26.02 | |

數據來源:好買基金研究中心,數據截止日:2009-12-31

下表為基金(包括市場上所有已成立和在發行的基金)重倉股持股排名和持股變動排名情況,可以看到,與三季度相比,四季度基金依然重配金融服務業個股,中國平安、招商銀行、興業銀行、浦發銀行等位居前列,而三季度遭大幅減持的萬科A、中國建筑、保利地產則再遭拋售,位居基金重倉股減持前十名,其中保利地產在40只基金中退出十大重倉股行列;而業績增長預期明確的下游消費類個股則廣受基金青睞,如蘇寧電器、瀘州老窖、格力電器、五糧液等。

| 四季度基金持股前二十 | |||||

| 四季度前二十 | 持股基金個數 | 占凈值比 (%) | 三季度前二十 | 持股基金個數 | 占凈值比 (%) |

| 中國平安 | 226 | 1.77 | 中國平安 | 225 | 2.43 |

| 招商銀行 | 225 | 2.04 | 招商銀行 | 177 | 1.86 |

| 興業銀行 | 173 | 1.71 | 興業銀行 | 166 | 1.64 |

| 民生銀行 | 126 | 1.01 | 浦發銀行 | 126 | 1.35 |

| 中信證券 | 116 | 0.86 | 民生銀行 | 119 | 1.15 |

| 浦發銀行 | 102 | 0.94 | 貴州茅臺 | 106 | 1.29 |

| 北京銀行 | 101 | 0.60 | 北京銀行 | 92 | 0.63 |

| 蘇寧電器 | 90 | 0.92 | 中興通訊 | 92 | 0.63 |

| 貴州茅臺 | 89 | 0.86 | 交通銀行 | 78 | 0.72 |

| 中興通訊 | 77 | 0.50 | 中國建筑 | 68 | 0.15 |

| 深發展 A | 75 | 0.68 | 保利地產 | 66 | 0.56 |

| 西山煤電 | 74 | 0.41 | 萬科 A | 65 | 0.71 |

| 交通銀行 | 68 | 0.64 | 中國神華 | 63 | 0.59 |

| 中國神華 | 61 | 0.48 | 中信證券 | 62 | 0.56 |

| 瀘州老窖 | 58 | 0.45 | 深發展 A | 58 | 0.63 |

| 寶鋼股份 | 56 | 0.34 | 瀘州老窖 | 58 | 0.36 |

| 中國石化 | 55 | 0.35 | 蘇寧電器 | 52 | 0.74 |

| 格力電器 | 50 | 0.43 | 三一重工 | 48 | 0.28 |

| 中國聯通 | 48 | 0.38 | 西山煤電 | 46 | 0.35 |

| 五糧液 | 47 | 0.35 | 上海汽車 | 45 | 0.33 |

數據來源:好買基金研究中心,數據截止日:2009-12-31

| 四季度 基金持股變動前十 | |||||||

| 基金持股增持前十 | 基金持股減持前十 | ||||||

| 股票名稱 | 持股基金 個數變化 | 四季度持股 基金數 | 占凈值比 (%) | 股票名稱 | 持股基金 個數變化 | 四季度持股 基金數 | 占凈值比 (%) |

| 中信證券 | 54 | 116 | 0.85965 | 奧飛動漫 | -18 | 1 | 0.00004 |

| 招商銀行 | 48 | 225 | 2.03987 | 中國中冶 | -21 | 15 | 0.00557 |

| 寶鋼股份 | 45 | 56 | 0.34053 | 信立泰 | -22 | 1 | 0.00007 |

| 蘇寧電器 | 38 | 90 | 0.92280 | 浦發銀行 | -24 | 102 | 0.94218 |

| 海通證券 | 37 | 44 | 0.40165 | 中聯重科 | -24 | 17 | 0.12404 |

| 五糧液 | 32 | 47 | 0.35177 | 萬科 A | -28 | 37 | 0.31172 |

| 中國北車 | 32 | 32 | 0.01104 | 光大證券 | -28 | 14 | 0.01716 |

| 西山煤電 | 28 | 74 | 0.41435 | 四川成渝 | -31 | 3 | 0.00026 |

| 招商證券 | 25 | 25 | 0.00805 | 中國建筑 | -33 | 35 | 0.14123 |

| 神火股份 | 20 | 25 | 0.11348 | 保利地產 | -40 | 26 | 0.17731 |

數據來源:好買基金研究中心,數據截止日:2009-12-31

四、千億基金公司增至7家,華夏繼續擴大領先優勢

四季度,60家基金公司資產規模新增4305.58億,總的管理規模達2.67萬億元,創年內新高,環比增加19.17%。截止12月31日,管理規模逾1000億元公司由5家增為7家,除華夏、易方達、嘉實、博時和南方外,廣發和大成分別以1104.71和1060.46億元加入千億元規模行列,其中大成基金四季度規模增加233.27億元,廣發基金增加193.94億元。第一名華夏基金將第二名拉下了1062.36億元,相比上季度937.20億的差距繼續擴大領先優勢。管理規模列后五位的基金公司為諾德、金元比聯、摩根士丹利華鑫、浦銀安盛和民生加銀,其中諾安、金元比聯和民生加銀規模均出現了負增長,民生加銀四季度總規模萎縮近三成,旗下三只基金資產凈值僅為14.29億,成立于去年7月的民生加銀增強收益C剛過建倉期就遭大幅贖回,份額從三季度末的8.83億份驟降55.54%至3.92億份。

| 四季度基金公司規模排名 | |||

| 排名 | 公司名稱 | 資產凈值(億元) | 變化率 (%) |

| 前五名 | 華夏基金管理有限公司 | 2657.59 | 14.45 |

| 易方達基金管理有限公司 | 1595.23 | 24.40 | |

| 嘉實基金管理有限公司 | 1564.21 | 22.56 | |

| 博時基金管理有限公司 | 1504.56 | 8.64 | |

| 南方基金管理有限公司 | 1222.71 | 11.21 | |

| 后五名 | 諾德基金管理有限公司 | 44.73 | -6.40 |

| 金元比聯基金管理有限公司 | 32.90 | -14.47 | |

| 摩根士丹利華鑫基金管理有限公司 | 32.59 | 26.59 | |

| 浦銀安盛基金管理有限公司 | 18.39 | 12.25 | |

| 民生加銀基金管理有限公司 | 14.29 | -30.19 | |

數據來源:好買基金研究中心,數據截止日:2009-12-31

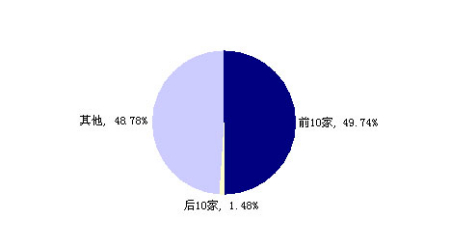

下圖為四季度末基金公司規模分布圖,規模最大的前五家公司合計資產凈值為8544.29億元,占規模總額的31.93%,較上季度的32.80%下降了0.87個百分點;前十家公司規模為13310.67億元,占比49.74%,較上季度的49.58%微升了0.16個百分點。基金公司間規模差距依然很大,六分之一的基金公司占據了近一半的市場份額,規模最大的華夏是規模最小的民生加銀的186倍。

四季度基金公司規模分布

數據來源:好買基金研究中心,數據截止日:2009-12-31

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。