ÐÂĀËØ―(jĻĐng) > ŧų―ð > ÕýÎÄ

ÓŊÔöĘÕŌæ?zhĻĻn)ųČŊÐÍŧų―ðÍķŲYrÖĩ·ÖÎö

ĄĄĄĄųČŊÐÍŧų―ðŨũéÝ^ĩÍïLëUĄĒÝ^ĩÍĘÕŌæĩÄ·(wĻ§n)―ĄÐÍŪaÆ·ĢŽĘĮÍķŲYÕßßMÐÐŲYŪaÅäÖÃĄĒÆ―ŧŽ―MšÏēĻÓĄĒŦ@ČĄ·(wĻ§n)―ĄĘÕŌæĩÄÁžšÃđĪūߥĢŋÉÍķŲYAđÉķþžĘÐöĩÄÆŦųÐÍŧų―ðÔÚđÉÆąÅĢĘÐÖÐŋÉŌÔė`ŧîžÓ}ĢŽÓÐĀûÓÚÔÚôÖĩ·(wĻ§n)―ĄÔöéLĩÄŧųĩAÉÏŨîīóÏÞķČĩØĖáļßĘÕŌæĄĢ

ĄĄĄĄųČŊÐÍŧų―ðŲÓÚ·(wĻ§n)―ĄÐÍŪaÆ·ĢŽūßÓÐŦ@ČĄĘÕŌæšÍÆ―ŧŽ―MšÏēĻÓĩÄŨũÓà ųČŊÐÍŧų―ðÖũŌŠÍķŲYÓÚđĖķĻĘÕŌæîŨCČŊĢŽēŋ·Öŧų―ðŌÔēŧļßÓÚ20%ĩÄŲYŪaÍķŲYÓÚAđÉĘÐöĢŽŋówģĘŽF(xiĻĪn)ģöĘÕŌæ·(wĻ§n)―ĄĄĒôÖĩēĻÓÐĄĩÄĖØÕũĢŽŲÓÚÝ^ĩÍïLëUĄĒÝ^ĩÍĘÕŌæĩÄ·(wĻ§n)―ĄÐÍŪaÆ·ĄĢđĖķĻĘÕŌæÆ··NÅcÆŦđÉÐÍŧų―ðÐÎģÉŧĨŅaĢŽÔÚđÉÆąŲYŪaîAÆÚĘÕŌæ―ĩĩÍrŋÉŌÔÆðĩ―Ŧ@ČĄĘÕŌæĩÄŨũÓÃĢŧŌÔž°Æ―ŌÖ―MšÏI(yĻĻ)ŋēĻÓĢŽÆðĩ――ĩĩÍ―MšÏÕûówïLëUĩÄŨũÓÃĄĢ

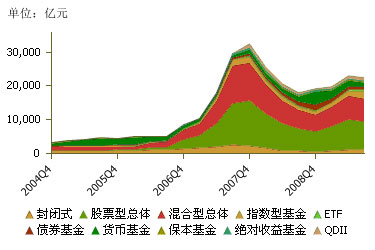

ĄĄĄĄųČŊÐÍŧų―ðŌ(guĻĐ)ÄĢŨßw ŨÔ2002Äę10ÔÂĩÚŌŧÖŧųČŊÐÍŧų―ðģÉÁĒÖŪšóĢŽųČŊÐÍŧų―ð°l(fĻĄ)ÕđŌŧÖąÝ^éūÂýĄĢÖąĩ―2008ÄęĢŽAđÉĘÐöÎß ÏÂĩøĢŽųČŊÐÍŧų―ðÓíÅîēŠ°l(fĻĄ)ÕđĄĢŪÄęÐÂģÉÁĒųČŊŧų―ð53ÖŧĢŽÄęĩŨÔîŧų―ðŋŌ(guĻĐ)ÄĢÔöÖÁ1777|ÔŠĢŽÕžĩ―Ūrŧų―ðĘÐöŋŌ(guĻĐ)ÄĢĩÄ―ü10%ĄĢ2009ÄęÖŪšóĢŽųČŊÐÍŧų―ðŌ(guĻĐ)ÄĢÓÐËųŧØÂäĢŽŪĮ°ŋŌ(guĻĐ)ÄĢžs887|ÔŠĢŽžsÕžŧų―ðĘÐöŋówŌ(guĻĐ)ÄĢĩÄ4%ĄĢ

ĄĄĄĄųČŊŧų―ðÔÚĘÕŌæÂĘĄĒÁũÓÐԚͷ֞tąÜķĩČ·―ÃæÓÐÃũï@ĩÄąČÝ^(yĻu)Ý ČËÍķŲYÕßo·ĻßMČëãyÐÐégĘÐöĢŽ―ŧŌŨËųÆ··NĘÕŌæÂĘÆŦĩÍĢŧķøųČŊÐÍŧų―ðžČŋÉŌÔ ĒÅc―ŧŌŨËųÆ··NĢŽŌēŋÉŌÔ ĒÅcãyÐÐégÆ··NĢŽĘÕŌæÂĘÏāĶļüļߥĢÁũÓÐÔ·―ÃæĢŽøųŧōķĻÆÚīæŋîŌŧ°ãēŧÄÜĖáĮ°ÚHŧØŧōČĄģöĢŽ·ņtĘÕŌæÂĘĒīó·ų―ĩĩÍĢŧĩŦČôĘĮÍķŲYųČŊÐÍŧų―ðĢŽĖáĮ°ÚHŧØHÐčÖ§ļķÉŲÁŋÚHŧØŲMĄĢÄķĘÕ―ĮķČŋž]ĢŽÆóI(yĻĻ)ÍķŲYđÉÆąĄĒÆóI(yĻĻ)ųĢŽÐčĀUž{25%ĩÄÆóI(yĻĻ)ËųĩÃķĢŽķøŧų―ð·ÖžttŋÉŌÔÃâķĄĢ

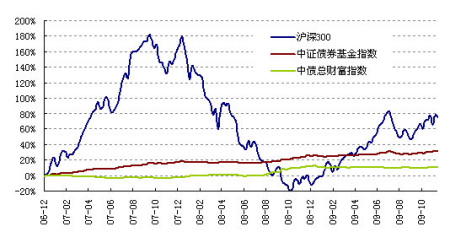

ĄĄĄĄÕûówĘÕŌæ·(wĻ§n)―Ą 2007ÄęŌÔíĢŽÖÐųÖļĩ(shĻī)ČýÄęĀÛÓÉÏq11.19%ĢŽÖÐŨCųČŊŧų―ðÖļĩ(shĻī)Æ―·(wĻ§n)ÔöéLĢŽÍŽÆÚq·ų31.86%ĢŽąíŽF(xiĻĪn)(yĻu)ÓÚÖÐųÖļĩ(shĻī)ĄĢÖũŌŠĘĮÓÉÓÚŌŧÐĐųČŊÐÍŧų―ðĩÄÍķŲY―MšÏÖаüšŽÁËŌŧķĻąČĀýĩÄđÉÆąĢŽÄķøĖáļßÁËÕûówĘÕŌæĄĢÄēĻÓĮéríŋīĢŽÖÐŨCųČŊŧų―ðÖļĩ(shĻī)ĩÄēĻ·ųÝ^ÐĄĢŽôÖĩēĻÓ·―ÏōÅcđÉÆąÖļĩ(shĻī)ēĻÓģĘŽF(xiĻĪn)ģöŌŧķĻĩÄÏāęPÐÔĄĢ

ĄĄĄĄųČŊÐÍŧų―ðÍķŲYēßÂÔ 2010ÄęÓ°íųČŊĘÐöĩÄÖũŌŠŌōËØĢŽÎŌÕJéŋÉŌÔÖØücęPŨĒØšÍÍĻÃŌÔž°ĀûÂĘÖÜÆÚÖÐĩÄ―YÐÔCþĄĢÏāĶķøŅÔĢŽÆŦųÐÍŧų―ðÔÚđÉÆąÅĢĘÐŋÉŌÔė`ŧîžÓ}ĢŽÓÐĀûÓÚÔÚ·(wĻ§n)―ĄÔöéLĩÄŧųĩAÉÏŨîīóÏÞķČĩØĖáļßĘÕŌæĄĢ

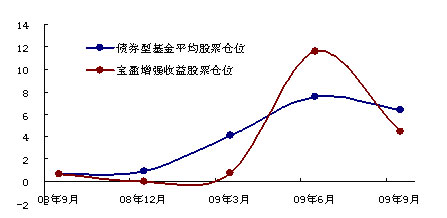

ĄĄĄĄÓŊÔöĘÕŌæI(yĻĻ)ŋ(yĻu)Ðã ÓŊÔöĘÕŌæģÉÁĒÓÚ2008Äę5ÔÂĢŽŲÓÚŋÉÍķŲYđÉÆąŌŧĄĒķþžĘÐöĩÄÆŦųÐÍŧų―ðĄĢÔŧų―ðģÉÁĒŌÔíŦ@ĩÃÁË18.11%ĩÄôÖĩÔöéLÂĘĢŽūÓÓÚÍŽîŧų―ðĮ°ÁÐĢŽÃũï@îIÏČÓÚÍŽÆÚųČŊÐÍŧų―ðĩÄÆ―ūųI(yĻĻ)ŋĢŽŌēīó·ųÅÜÚAI(yĻĻ)ŋąČÝ^ŧųĘĄĢÄ―(jĻĐng)ïLëUÕûĘÕŌæĩÄĮéríŋīĢŽÓŊÔöĘÕŌæŽF(xiĻĪn)ÁËÏāĶÝ^ļßĩÄĘÕŌæšÍÝ^ĩÍĩÄI(yĻĻ)ŋēĻÓĢŽÔÚŋÉąČĩÄ83ÖŧųČŊÐÍŧų―ðÖÐSharpeÏĩĩ(shĻī)ÅÅÃûĩÚČýĢŽß_ĩ―ÁËĘÕŌæÅcïLëUĩÄ(yĻu)ÐãÅäąČĄĢÎīíĘÐöÖÐĢŽÔŧų―ðÓÐÍûÔÚŨöšÃïLëUđÜĀíĩÄĮ°ĖáÏÂĀ^Ām(xĻī)Ŧ@ĩÃÝ^šÃI(yĻĻ)ŋĄĢ

ĄĄĄĄųČŊÐÍŧų―ðŨũéÝ^ĩÍïLëUĄĒÝ^ĩÍĘÕŌæĩÄ·(wĻ§n)―ĄÐÍŪaÆ·ĢŽĘĮÍķŲYÕßßMÐÐŲYŪaÅäÖÃĄĒÆ―ŧŽ―MšÏēĻÓĄĒŦ@ČĄ·(wĻ§n)―ĄĘÕŌæĩÄÁžšÃđĪūߥĢŋÉÍķŲYAđÉķþžĘÐöĩÄÆŦųÐÍŧų―ðÔÚÅĢĘÐÖÐŋÉŌÔė`ŧîžÓ}ĢŽÓÐĀûÓÚÔÚôÖĩ·(wĻ§n)―ĄÔöéLĩÄŧųĩAÉÏŨîīóÏÞķČĩØĖáļßĘÕŌæĄĢ

ĄĄĄĄŌŧĄĒųČŊÐÍŧų―ðĘÐöĮér

ĄĄĄĄ1ĄĒųČŊÐÍŧų―ðĩÄĖØÕũÅcŨũÓÃ

ĄĄĄĄųČŊÐÍŧų―ðÖũŌŠÍķŲYÓÚđĖķĻĘÕŌæîŨCČŊĢŽēŋ·Öŧų―ðŌÔēŧļßÓÚ20%ĩÄŲYŪaÍķŲYÓÚAđÉŌŧĄĒķþžĘÐöĢŽŋówģĘŽF(xiĻĪn)ģöĘÕŌæ·(wĻ§n)―ĄĄĒôÖĩēĻÓÐĄĩÄĖØÕũĢŽŲÓÚÝ^ĩÍïLëUĄĒÝ^ĩÍĘÕŌæĩÄ·(wĻ§n)―ĄÐÍŪaÆ·ĄĢ

ĄĄĄĄīËÍâĢŽĶÓÚŋÉÍķŲYAđÉķþžĘÐöĩÄÆŦųÐÍŧų―ðĢŽđÉÆąÍķŲYĒĖáļßŧų―ðôÖĩÅcđÉÆąÖļĩ(shĻī)ēĻÓĩÄęPÂ(liĻĒn)ķČĢŽÄķøĖáļßŧų―ðĘÕŌæšÍïLëUîAÆÚĄĢ

ĄĄĄĄđĖķĻĘÕŌæÆ··NÔÚÍķŲY―MšÏÖÐÓÐēŧÍŽĩÄŨũÓÃĄĢŌŧ·NĘĮÔÚđÉÆąŲYŪaîAÆÚĘÕŌæ―ĩĩÍĩÄrÆÚĢŽđÉųÜEÜE°åŨũÓÃÍđï@ĢŽīËrÅäÖÃđĖķĻĘÕŌæŨCČŊ―MšÏÖũŌŠÆðĩ―Ŧ@ČĄĘÕŌæĩÄŨũÓÃĄĢÆäīÎĢŽÓÉÓÚđÉÆąŲYŪašÍųČŊŲYŪaęPÂ(liĻĒn)ķČĩÍĢŽÔÚ―MšÏÖÐÅäÖÃųČŊÐÍŧų―ðŋÉŌÔÅcÆŦđÉÐÍŧų―ðÐÎģɚܚÃĩÄŧĨŅaĢŽÆ―ŌÖ―MšÏI(yĻĻ)ŋēĻÓĢŽÆðĩ――ĩĩÍ―MšÏÕûówïLëUĩÄŨũÓÃĄĢ

ĄĄĄĄ2ĄĒųČŊÐÍŧų―ðŌ(guĻĐ)ÄĢŨßw

ĄĄĄĄŨÔ2002Äę10ÔÂĩÚŌŧÖŧųČŊÐÍŧų―ð(ČAÏÄųČŊ)ģÉÁĒÖŪšóĢŽųČŊÐÍŧų―ð°l(fĻĄ)ÕđŌŧÖąÝ^éūÂýĄĢÖąĩ―2008ÄęĢŽAđÉĘÐöÎß ÏÂĩøĢŽÅcųČŊĘÐöĩÄīó·ųÉÏqÏāąČŋÉÖ^ąųŧðÉÖØĖėĄĢųČŊÐÍŧų―ðŌÔÆä·(wĻ§n)―ĄĩÄÕýĘÕŌæĘÜĩ―ÍķŲYÕßĮāēAĢŽÓíÅîēŠ°l(fĻĄ)ÕđĄĢ2008ÄęÐÂģÉÁĒųČŊŧų―ð53ÖŧĢŽÄęĩŨÔîŧų―ðŋŌ(guĻĐ)ÄĢÔöÖÁ1777|ÔŠĢŽ(chuĻĪng)ģövĘ·ÐÂļßĢŽÕžĩ―Ūrŧų―ðĘÐöŋŌ(guĻĐ)ÄĢĩÄ―ü10%ĄĢ(D1ĄĒD2)

ĄĄĄĄ2009ÄęÖŪšóĢŽëSÖøAđÉĘÐöĩÄŌĩŨ·īĢŽÍķŲYÕßïLëUÆŦšÃÔöžÓĢŽŲY―ðÄĩÍïLëUÆ··NÁũÏōļßïLëUÆ··NĢŽųČŊÐÍŧų―ðĩÄŋŌ(guĻĐ)ÄĢÓÐËųŧØÂäĄĢ―ØÖÁ2009Äę9ÔÂ30ČÕĢŽųČŊÐÍŧų―ðĩÄŋŌ(guĻĐ)ÄĢžs887|ÔŠĢŽžsÕžŧų―ðĘÐöŋówŌ(guĻĐ)ÄĢĩÄ4%ĄĢ(D1ĄĒD2)

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÕÐÉĖŨCČŊŅаl(fĻĄ)ÖÐÐÄ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÕÐÉĖŨCČŊŅаl(fĻĄ)ÖÐÐÄ

ĄĄĄĄ3ĄĒąČÝ^(yĻu)ÝÃũï@

ĄĄĄĄÅcÍĻģĢĩÄđĖķĻĘÕŌæîÍķŲYÆ··NÏāąČĢŽųČŊÐÍŧų―ðÔÚĘÕŌæÂĘĄĒÁũÓÐԚͷ֞tąÜķ·―ÃæūßÓÐÃũï@ĩÄąČÝ^(yĻu)ÝĄĢ

ĄĄĄĄĶČËÍķŲYÕßķøŅÔĢŽÓÉÓÚo·ĻßMČëãyÐÐégĘÐöĢŽųČŊÍķŲYÖŧÄÜßxņÔÚ―ŧŌŨËųĘÐöÍķŲYÓÐÏÞĩÄÆ··NĢŽĘÕŌæÂĘÆŦĩÍĢŧķøųČŊÐÍŧų―ðžČŋÉŌÔ ĒÅc―ŧŌŨËųÆ··NĢŽŌēŋÉŌÔ ĒÅcãyÐÐégÆ··NĢŽĘÕŌæÂĘÏāĶļüļߥĢÍŽrųČŊÐÍŧų―ðĩÄ―MšÏÍķŲY·―Ę―ŌēÓÐĀûÓÚ―ĩĩÍÎųČŊĩÄ·ĮÏĩ―y(tĻŊng)ïLëUĄĢ

ĄĄĄĄÄÁũÓÐÔđÜĀíŋž]ĢŽČįđûŲŲIøųŧōķĻÆÚīæŋîĢŽŌŧ°ãēŧÄÜĖáĮ°ÚHŧØŧōČĄģöĢŽ·ņtĘÕŌæÂĘĒīó·ų―ĩĩÍĢŧĩŦČôĘĮÍķŲYųČŊÐÍŧų―ðĢŽĖáĮ°ÚHŧØHÐčŌŠÖ§ļķÉŲÁŋĩÄÚHŧØŲMÓÃ(ÍĻģĢēŧļßÓÚ0.2%)ĄĢ

ĄĄĄĄīËÍâĢŽÄķĘÕ―ĮķČŋž]ĢŽÆóI(yĻĻ)ÍķŲYđÉÆąĄĒÆóI(yĻĻ)ųĢŽÐčĀUž{25%ĩÄÆóI(yĻĻ)ËųĩÃķĢŽķøŧų―ð·ÖžttŋÉŌÔÃâķĄĢ

ĄĄĄĄ4ĄĒÕûówĘÕŌæ·(wĻ§n)―Ą

ĄĄĄĄÄ―üČýÄęĩÄĮéríŋīĢŽ―ØÖÁ2009Äę12ÔÂ11ČÕĢŽÖÐųÖļĩ(shĻī)ĀÛÓÉÏqÁË11.19%ĢŽÖÐŨCųČŊŧų―ðÖļĩ(shĻī)Æ―·(wĻ§n)ÔöéLĢŽÍŽÆÚq·ų31.86%ĢŽąíŽF(xiĻĪn)Ãũï@(yĻu)ÓÚÖÐųÖļĩ(shĻī)ĄĢß@ÖũŌŠĘĮÓÉÓÚŌŧÐĐųČŊÐÍŧų―ðĩÄÍķŲY―MšÏÖаüšŽÁËŌŧķĻąČĀýĩÄđÉÆąĢŽÄķøĖáļßÁËųČŊÐÍŧų―ðĩÄÕûówĘÕŌæĄĢ(D3)

ĄĄĄĄÄēĻÓĮéríŋīĢŽÖÐŨCųČŊŧų―ðÖļĩ(shĻī)ĩÄēĻ·ųÝ^ÐĄĢŽôÖĩēĻÓ·―ÏōÅcđÉÆąÖļĩ(shĻī)ēĻÓģĘŽF(xiĻĪn)ģöŌŧķĻĩÄÏāęPÐÔĄĢ(D3)

ĄĄĄĄD3ĢšųČŊĘÐöž°ųČŊÐÍŧų―ðąíŽF(xiĻĪn)(2007-1-1ÖÁ2009-12-11)

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÕÐÉĖŨCČŊŅаl(fĻĄ)ÖÐÐÄ

ĄĄĄĄŨĒĢšÖÐŨCųČŊŧų―ðÖļĩ(shĻī)ÓÉÖÐŨCé_·ÅĘ―ŧų―ðÖļĩ(shĻī)ÓąūÖÐĩÄųČŊÐÍŧų―ð―MģÉĢŽēÉÓÚÎÆ―ūųžÓā·―·ĻÓËãĄĢÃŋÄę2ÔšÍ8Ô·ÝĶŧų―ðîÐÍßMÐÐķĻÆښ˥ĒÕ{ÕûĢŧŪÓąūŧų―ðÓÐĖØĘâĘžþ°l(fĻĄ)ÉúrĢŽÔÖļĩ(shĻī)ßMÐÐÓąūĩÄÅRrÕ{ÕûĄĢ

ĄĄĄĄķþĄĒ2010ÄęųČŊÐÍŧų―ðÍķŲYēßÂÔ

ĄĄĄĄ1ĄĒųČŊĘÐöÕđÍû

ĄĄĄĄ2010ÄęÓ°íųČŊĘÐöĩÄÖũŌŠŌōËØĢŽÎŌÕJéŠŪÖØücęPŨĒØšÍÍĻÃŌÔž°ĀûÂĘÖÜÆÚÖÐĩÄ―YÐÔCþĄĢ

ĄĄĄĄĶÓÚ2010ÄęøČŅëÐÐĩÄÉýÏĒrCĢŽÎŌÕJéĢŽÓÉÓÚÖÐøÍâÐčÔöéLÉÐēŧ·(wĻ§n)đĖĢŽøČŅëÐÐĩÄžÓÏĒē―·ĨŠÔÚÃĀÂ(liĻĒn)ĶÖŪšóĄĢÆäīÎĢŽÔÚÄŋĮ°Íâ RĶäĀ^Ām(xĻī)ŋėËŲÔöéLšÍČËÃņÅÉýÖĩšÁĶūÞīóĩÄĮérÏÂĢŽøČŅëÐÐĶÓÚÉýÏĒĒþļüéÉũÖØĄĢŅëÐÐĘĐūoŋsØÅÕþēßĘÖķÎĩÄīÎÐōĢŽŌĀČŧĒĘĮĩ(shĻī)ÁŋĘÖķÎÏČÓÚrļņĘÖķÎĄĢ

ĄĄĄĄÎŌîAÓąūÝÍĻÃÖÜÆÚÖÐĢŽøČŅëÐÐĩÄĘŨīΞÓÏĒĒŋÉÄÜģöŽF(xiĻĪn)ÔÚ2010Äę3žūķČĢŽÖũŌŠÔŌōĘĮÄ3žūķČé_ĘžCPIÍŽąČĒÜSÉýÖÁ4%ŌÔÉÏĢŽĮŌÓÉÓÚ4%ŌÔÉÏĩÄCPIÍŽąČĒþŌŧÖąģÖĀm(xĻī)ÖÁ2010ÄęÄĐĢŽ4žūķČŅëÐÐĒþÔŲīΞÓÏĒŌŧīÎĢŽîAÓÉīΞÓÏĒ·ųķČļũé27BPĄĢ

ĄĄĄĄŧųÓÚĶžÓÏĒĩÄrCÅÐāĢŽÎŌÕJéÏ°ëÄęĀûÂĘÆÚÏÞ―Yþ°l(fĻĄ)ÉúÏōÉÏÆ―ŌÆĢŽÆäÖÐéLķËĩÄÃôļÐÐÔīóÓÚķĖķËĄĢ

ĄĄĄĄÔÚŲYŪaÅäÖ÷―ÃæĢŽÎŌ―ĻŨhĀ^Ām(xĻī)ŌÔŅëÆąĄĒøųĩČķĖūÃÆÚšÍÁũÓÐÔšÃĩÄđĖķĻĀûÂĘŪaÆ·éÖũĢŽÝoŌÔļĄÏĒųšÍļßÆąÏĒÐÅÓÃųß@Éî·ĀÓųÐÔŲYŪaĢŽÓÉÓÚģŽAAAšÍAAAžļßĩČžÐÅÓÃų°l(fĻĄ)ÐÐĀûÂĘŨîŌŨĘÜ―ŧŌŨÉĖ f(xiĻĶ)þĩÄī°ŋÚÖļ§ĢŽ―ĻŨhŌ(guĻĐ)ąÜļßĩČžÐÅÓÃųĩÄĀûÂĘïLëUĢŽÐÅÓÃųÅäÖÃŌÔAA+ŌÔÏÂĩÄÖÐĩÍŲYŲ|éÖũĢŽ―MšÏūÃÆÚūSģÖÔÚ3ŌÔČĄĢ

ĄĄĄĄ2ĄĒųČŊÐÍŧų―ðßxņēßÂÔ

ĄĄĄĄļųþ(jĻī)ĶųČŊĘÐöÃũÄęŨßÝĩÄ·ÖÎöĢŽÓÉÓÚÃũÄęÏ°ëÄęžÓÏĒĩÄŋÉÄÜÐÔÝ^īóĢŽĀûÂĘÆÚÏÞ―YÏōÉÏÆ―ŌÆĄĢÄÕûówÐÎÝÉÏŋīĢŽĶĀûÂĘŪaÆ·rļņēŧĀûĄĢÍŽrĢŽžÓÏĒĶéLķËĩÄēŧĀûÓ°íīóÓÚķĖķËĢŽĀûÂĘŪaÆ·ÖЊŧØąÜūÃÆÚīóĩÄÆ··NĄĢ

ĄĄĄĄÄĀûēîŨÓíŋīĢŽÐÅÓÃĀûēîÔÚŋsÐĄĢŽß@ŌâÎķÖøĘÐöēŧÔļ―oÐÅÓÃïLëUļüīóĩÄŌįrĢŽÎīíŌŧķÎrégÐÅÓÃųĩÄCþēŧīóĄĢÆóI(yĻĻ)ų·―ÃæĢŽÄŋĮ°ĘÐÃæÉÏÔužÝ^ĩÍĩÄÆóI(yĻĻ)ųÆąÃæĀûÂĘß_ĩ―7%ĢŽ―Ó―ü07-08ÄęžÓÏĒÖÜÆÚČĩÄŨîļßËŪÆ―ĄĢÔÚÃũÄęÏ°ëÄęĀûÂĘÉÏÉýíÅRrĢŽūßÓÐŌŧķĻĩÄŋđĩøÄÜÁĶĄĢÏāĶķøŅÔĢŽļĄÏĒųĘĮĘÜŌæÓÚžÓÏĒĄĒŌēūßÓÐŌŧķĻĩÄŋđÍĻÃđĶÄÜĩÄÆ··NĄĢ

ĄĄĄĄŋÉÞDų·―ÃæĢŽÔÚŋīšÃÃũÄęÉÏ°ëÄęđÉĘÐÐÐĮéĩÄĮérÏÂĢŽŋÉÞDųĩÄđÉÐÔÔöĢŽÄÜ·ÖÏíđÉÆąĘÐöĩÄÉÏqĄĢÅcÆäËûųČŊÆ··NÏāąČîAÆÚĘÕŌæÝ^ļßĢŽŋÉÄÜīæÔÚëAķÎÐÔÍķŲYCþĄĢ

ĄĄĄĄČįΊßxņųČŊŧų―ðĢŽÎŌ―ĻŨhÄŧųąūÃæŋīĢŽŋÉŌÔßxņųČŊ―MšÏūÃÆÚÔÚ3ŨóÓŌĢŽ―MšÏÖÐÅäÖÃÁËŌŧķĻąČĀýŋÉÞDųĩÄŧų―ðĄĢ

ĄĄĄĄ2009ÄęŌÔíĢŽëSÖøđÉÆąÖļĩ(shĻī)ĩÄīó·ųÉÏqšÍųČŊÖļĩ(shĻī)ĩÄÕðĘąPÕûĢŽųČŊÐÍŧų―ðÕ{Õû―MšÏĢŽÃũï@ÔöžÓÁËđÉÆąÍķŲYĢŽŧų―ðôÖĩēĻÓÅcđÉÆąĘÐöĩÄÂ(liĻĒn)ÓÐÔÓÐËųÔöĄĢÏāĶķøŅÔĢŽÆŦųÐÍŧų―ðÔÚđÉÆąÅĢĘÐŋÉŌÔė`ŧîžÓ}ĢŽÓÐĀûÓÚÔÚ·(wĻ§n)―ĄÔöéLĩÄŧųĩAÉÏŨîīóÏÞķČĩØĖáļßĘÕŌæĄĢ(D4)

ĄĄĄĄD4ĢšųČŊÐÍŧų―ðđÉÆą}Îŧ2009ÄęÓÐËųĖáļß(ÎÎŧĢš%)

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšwindĢŽÕÐÉĖŨCČŊŅаl(fĻĄ)ÖÐÐÄ

ĄĄĄĄČýĄĒÓŊÔöĘÕŌæ?zhĻĻn)ųČŊÐÍŧų―?/p>

ĄĄĄĄ1ĄĒŋÉÍķŲYđÉÆąķþžĘÐöĩÄÆŦųÐÍŧų―ð

ĄĄĄĄÓŊÔöĘÕŌæ?zhĻĻn)ųČŊÐÍŧų―ðģÉÁĒÓ?008Äę5ÔÂĢŽÍķŲYĶÏó°üĀĻųČŊĄĒđÉÆą(ŌŧžĘÐöšÍķþžĘÐö)ĄĒØÅĘÐöđĪūߥĒāŨCĄĒŲYŪaÖ§ģÖŨCČŊšÍÆäËû―ðČÚđĪūߥĢŲÓÚŋÉÍķŲYđÉÆąĘÐöĩÄÆŦųÐÍŧų―ðĄĢ

ĄĄĄĄÔÚÍķŲY·ķúÏÞķĻ·―ÃæĢŽųČŊî―ðČÚđĪūß(šŽŋÉÞDQųČŊ)Õžŧų―ðŲYŪaĩÄąČĀýé80%-95%ĢŽđÉÆąĩČāŌæî―ðČÚđĪūßĩÄÍķŲYąČĀýé0-15%ĢŽŽF(xiĻĪn)―ðŧōÕßĩ―ÆÚČÕÔÚŌŧÄęŌÔČĩÄÕþļŪųČŊēŧĩÍÓÚ5%ĄĢI(yĻĻ)ŋąČÝ^ŧųĘéÖÐÐÅËÆÕČŦųÖļĩ(shĻī)ĄĢ

ĄĄĄĄŧųÓÚÖÐø―(jĻĐng)úĖÓÚšęÓ^ŨļïÆÚŌÔž°ĶŲYąūĘÐöÎīíģÖĀm(xĻī)ĄĒ―ĄŋĩÔöéLĩÄîAÆÚĢŽÔŧų―ðĩÄÍķŲYÄŋËĘĮÔÚĀļņŋØÖÆÍķŲYïLëUÅcąĢģÖŲYŪaÁũÓÐÔĩÄĮ°ĖáÏÂÅŽÁĶąĢģÖŧų―ðŲYŪaģÖĀm(xĻī)ÔöÖĩĢŽēĒÁĶ (chuĻĪng)ÔėģŽÔ―I(yĻĻ)ŋŧųĘĩÄÖũÓđÜĀíŧØóĄĢ

ĄĄĄĄ2ĄĒ(yĻu)ÐãĩÄI(yĻĻ)ŋąíŽF(xiĻĪn)

ĄĄĄĄÓŊÔöĘÕŌæŨÔģÉÁĒŌÔíŦ@ĩÃÁË18.11%ĩÄôÖĩÔöéLÂĘĢŽūÓÓÚÍŽîŧų―ðĮ°ÁÐĢŽÃũï@îIÏČÓÚÍŽÆÚųČŊÐÍŧų―ðĩÄÆ―ūųI(yĻĻ)ŋ(žs12.81%)ĢŽŌēīó·ųÅÜÚAÁËI(yĻĻ)ŋąČÝ^ŧųĘĄĢ(ąí1ĄĒD5)

ĄĄĄĄÄ―ņÄęŌÔí―(jĻĐng)ïLëUÕ{ÕûĘÕŌæĩÄĮéríŋīĢŽÓŊÔöĘÕŌæŽF(xiĻĪn)ÁËÏāĶÝ^ļßĩÄĘÕŌæšÍÝ^ĩÍĩÄI(yĻĻ)ŋēĻÓĢŽÔÚŋÉąČĩÄ83ÖŧųČŊÐÍŧų―ðÖÐSharpeÏĩĩ(shĻī)ÅÅÃûĩÚČýĢŽÅcÍŽîŧų―ðÏāąČßbßbîIÏČĢŽß_ĩ―ÁËĘÕŌæÅcïLëUĩÄ(yĻu)ÐãÅäąČĄĢ(ąí1)

ĄĄĄĄąí1ĢšÓŊÔöĘÕŌæŧų―ðļũÆÚégÍāôÖĩÔöéLÂĘž°―üÆÚSharpÏĩĩ(shĻī)(―ØÖÁ2009-12-11)

| ČýÔÂI(yĻĻ)ŋĢĻ % ĢĐ | ÁųÔÂI(yĻĻ)ŋĢĻ % ĢĐ | ŌŧÄęI(yĻĻ)ŋĢĻ % ĢĐ | ģÉÁĒŌÔíI(yĻĻ)ŋĢĻ % ĢĐ | ―ņÄęŌÔíI(yĻĻ)ŋĢĻ % ĢĐ | ―ņÄęŌÔí Sharpe | |

| ÓŊÔöĘÕŌæ | 4.99 | 7.02 | 10.23 | 18.11 | 9.32 | 0.3004 |

| ÍŽîÍŽÆÚÆ―ūų | 2.43 | 3.30 | 5.56 | 12.81 | 3.88 | 0.0583 |

| ÅÅÃû | 7 | 6 | 11 | 10 | 10 | 3 |

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšwindĢŽÕÐÉĖŨCČŊŧų―ðÔurÏĩ―y(tĻŊng)

ĄĄĄĄė`ŧîĩÄđÉÆąÍķŲYēßÂÔÔöžÓÁËģŽî~ĘÕŌæĩÄŋÉÄÜĄĢ―ņÄęŌÔíĢŽŧųÓÚĶđÉÆąĘÐöĩÄ·Ó^îAÆÚĢŽÓŊÔöĘÕŌæÔÚŌ(guĻĐ)ķĻî~ķČČ·eOßMÐÐÁËđÉÆąķþžĘÐöÍķŲYĢŽķþžūÄĐšÍČýžūÄĐĩÄđÉÆąŲYŪaÕžŧų―ðŋŲYŪaĩÄąČĀý·Öeé11.57%šÍ4.47%ĄĢĘđŧų―ðÔÚÃũï@ÉÏÉýĩÄĘÐöÖÐéÍķŲYÕßŦ@ČĄÁËÖũÓÍķŲYĩÄÝ^ļßĘÕŌæĄĢ(D4)

ĄĄĄĄD5ĢšÓŊÔöĘÕŌæÍāôÖĩÔöéLÂĘÅcI(yĻĻ)ŋąČÝ^ŧųĘÔöéLÂĘ(2008-5-15ÖÁ2009-12-11)

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšwindĢŽÕÐÉĖŨCČŊŅаl(fĻĄ)ÖÐÐÄ

ĄĄĄĄČýžūķČóļæęUĘöÁËŧų―ðęPÓÚÏÂëAķΚęÓ^―(jĻĐng)úĄĒŨCČŊĘÐöĩÄÕđÍûž°ÍķŲYēßÂÔĄĢÓŊÔöĘÕŌæĶųČŊîŲYŪaĩÄÅäÖÃČÔĒąĢģÖÏāĶÖÉũĩÄēßÂÔĢŽÔÚąĢģÖÝ^ĩÍ―MšÏūÃÆÚĩÄĮ°ĖáÏÂĢŽęPŨĒļßĘÕŌæÂĘÐÅÓÃÆ··NĄĢāŌæîĘÐö―(jĻĐng)ß^Į°ÆÚÕ{ÕûĢŽēŋ·ÖÆ··Né_Ęžï@ŽF(xiĻĪn)ģöÍķŲYrÖĩĢŽÔŧų―ðĒŌÔßmķČÖÉũĩÄēßÂÔ ĒÅcrļņšÏĀíĩÄŧųąūÃæ(yĻu)Ų|ÆóI(yĻĻ)ĩÄÍķŲYĢŧēĒĒĀ^Ām(xĻī)ŌŲY―ðî^īįšÍ°l(fĻĄ)ÐÐđŦËūĩÄŧųąūÃæĮérĢŽņ(yĻu) ĒÅcÐÂđÉ°l(fĻĄ)ÐÐūW(wĻĢng)ÏÂÉęŲĄĢ

ĄĄĄĄÎīíĩÄĘÐöÖÐĢŽÓŊÔöĘÕŌæÓÐÍûÔÚŨöšÃïLëUđÜĀíĩÄĮ°ĖáÏÂĀ^Ām(xĻī)Ŧ@ĩÃÝ^šÃĩÄĘÕŌæĢŽģÉéÍķŲYÕßßMÐÐŲYŪaÅäÖÃĄĒÆ―ŧŽ―MšÏēĻÓĄĒŦ@ČĄ·(wĻ§n)―ĄĘÕŌæĩÄÁžšÃđĪūߥĢ

ÐÂĀËÂÃũĢšīËÏûÏĒÏĩÞDÝdŨÔÐÂĀËšÏŨũÃ―ówĢŽÐÂĀËūW(wĻĢng)ĩĮÝdīËÎÄģöÓÚũßfļüķāÐÅÏĒÖŪÄŋĩÄĢŽēĒēŧŌâÎķÖøŲÍŽÆäÓ^ücŧōŨCÆäÃčĘöĄĢÎÄÕÂČČÝHđĐ ĒŋžĢŽēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþ(jĻī)īËēŲŨũĢŽïLëUŨÔúĄĢ

ūW(wĻĢng)ÓŅÔuÕ

- ĄūĘÖCĄŋ ČĪÎķŲRŋĻ šÃû

- ÖЊÓÃô ÉúČÕ ŨöÓŪ

- ĄūÓÎōĄŋ ÃâŲMÏÂÝd―KOPK

- ŌæÖĮÓÎō ÓŨũ ļËŲ ―ĮÉŦ

- ĄūÖũî}Ąŋ ÐÂÖũî}100%ÖЊ

- ÓÁĶÆûÜ šÉŧĻ Öũî}ė

- ĄūŲRŋĻĄŋ ÄãÏņÄÄÃũÐĮÄ

- ―YŧéÕží ÉúČÕŲRŋĻ ĶÂ(liĻĒn)

- ĄūÏēÐÅĄŋ ÄãĩÄÕÕÆŽÓÆðí

- ÓÄÄŽļãÐĶ Õæ cđ(jiĻĶ)ČÕ

- ĄūķĖÐÅĄŋ īšđ(jiĻĶ)ČĪÎķķĖÐÅ

- ēŧÔSÓĢŽÅeÆðĘÖíĢĄÕJŨR

- ĄūâÂĄŋ ―Ü-ÁŋÉíķĻŨö

- ―(jĻĐng)ĩäVļæĮú đPđPgęšÓ

- ĄūĘ·Ąŋ ÕÂŨÓâųÄŦÄŧšó

- Ģî}:šĢĩØ°l(fĻĄ)Éú7.0žĩØÕð

- ĄĪ ąĮŅŨ---ąĮŅŨ---―âQÃîÕÐ

- ĄĪÅŪÐÔØSÐØ--īóĩ―žâ―Ð(D)

- ĄĪŋÚģôĻDŋÚģôĻDÓÐÃîÕÐĢĄ

- ĄĪ Į°ÁÐÏŲŅŨ----ŨîÐÂát(yĻĐ)ÓĢĄ

- ĄĪ―YĘŊēĄ--ŨîÐÂát(yĻĐ)Ó ĢĄ

- ĄĪ°Ũ°l(fĻĄ)--ðl(fĻĄ)Õß--ąØŋī(Ë])

- ĄĪķúÃ@--ķúøQ--øëHÐÂÍŧÆÆ

- ĄĪļßŅŠšĄŠĄŠÓöøëHŋËÐĮ

- ĄĪĖĮÄōēĄ--øëH―KOÍŧÆÆĢĄ

- ĄĪËŪđûp·Ę----Ô―ģÔÔ―ĘÝĢĄ

- ĄĪļßŅŠšļßŅŠÖŽ--ÉņÆæÃîÕÐ

- ĄĪĖĮÄōēĄ--ŌČuŧÖÍÐÂÍŧÆÆ

- ĄĪ ĢąÄęŲĢąĢ°ÄęĩÄåXD

- ĄĪąĮŅŨ---ąĮŅŨ---ÐĄÐÄ°ĐŨ

- ĄĪīōšôĢĘĮīóēĄēŧÖÎŌŠČËÃü

- ĄĪÄÐČËÏīÄIŅaÄI--eEÓÃË