新浪財經(jīng) > 基金 > 好買基金研究中心專欄 > 正文

2010年QDII基金的配置價值提升

一、2009年QDII基金回顧

1、市場表現(xiàn)

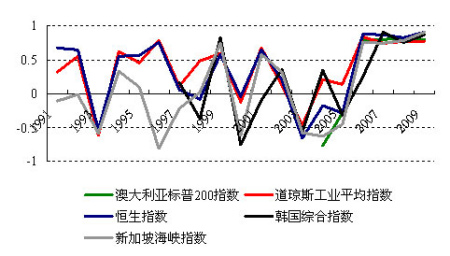

從全球范圍來看,無論是金融危機中遭受重創(chuàng)的發(fā)達經(jīng)濟體,還是受損相對較小的新興市場,其2009年的股票市場均出現(xiàn)了2008年大跌后的快速反彈。統(tǒng)計數(shù)據(jù)顯示,2009 年全年香港恒生指數(shù)上漲52.02%,美國道瓊斯工業(yè)平均指數(shù)上漲18.82%,澳大利亞標普200指數(shù)上漲30.85%,韓國綜合指數(shù)上漲49.63%,新加坡海峽指數(shù)上漲63.48%,東京日經(jīng)225指數(shù)上漲19.04%,英國金融時報指數(shù)上漲22.07%,印度孟買Sensex30指數(shù)上漲81.03%,俄羅斯RTS指數(shù)上漲128.62%,等等。

2、QDII基金表現(xiàn)

2008年成立時間滿1年的首批4只QDII基金平均凈值損失高達47.89%,與之相比,2009年QDII基金受市場反彈拉動凈值快速反彈,成立時間滿1年的9只QDII基金平均上漲了55.73%。

雖然2009年QDII基金業(yè)績有較大反彈,但仍有部分基金的凈值沒有回到1元以上,僅有海富通海外精選、交銀環(huán)球精選、華寶興業(yè)中國成長等3只漲回1元以上,占到全部QDII基金的1/3。同時,2009年QDII基金的業(yè)績也出現(xiàn)明顯的分化,表現(xiàn)最好的海富通海外精選上漲了80.61%,而表現(xiàn)最差的銀華全球核心優(yōu)選只上漲了28.71%。

當然,由于不同QDII基金區(qū)域配置不同、投資對象不同,對各QDII基金單純進行業(yè)績評價或許并不恰當。用風險調(diào)整后收益(夏普指數(shù))衡量也許是更好的評估方法,該指標顯示,交銀環(huán)球精選風險調(diào)整后收益最高,工銀瑞信全球配置其次,最差的仍是銀華全球核心優(yōu)選,序列和單純以收益率排名的序列有很大的差異。

| 2009 年 QDII 基金業(yè)績排名 | |||

| 基金名稱 | 凈值增長率 (%) | 基金名稱 | 夏普指數(shù) * |

| 海富通海外精選 | 80.61 | 交銀環(huán)球精選 | 0.77 |

| 交銀環(huán)球精選 | 71.21 | 工銀瑞信全球配置 | 0.65 |

| 工銀瑞信全球配置 | 63.49 | 華寶興業(yè)中國成長 | 0.59 |

| 上投摩根亞太優(yōu)勢 | 56.40 | 華夏全球精選 | 0.56 |

| 嘉實海外中國股票 | 55.68 | 海富通海外精選 | 0.54 |

| 華夏全球精選 | 54.94 | 上投摩根亞太優(yōu)勢 | 0.51 |

| 華寶興業(yè)中國成長 | 51.90 | 嘉實海外中國股票 | 0.49 |

| 南方全球精選 | 38.61 | 南方全球精選 | 0.45 |

| 銀華全球核心優(yōu)選 | 28.71 | 銀華全球核心優(yōu)選 | 0.38 |

數(shù)據(jù)來源:好買基金研究中心,其中夏普指數(shù)的計算頻率為月頻率。

二、2010年QDII基金展望

1、市場預測

最吃力不討好的事也許就是預測市場,由于歷年QDII基金重點配置的地區(qū)是香港、美國、澳大利亞、韓國和新加坡等區(qū)域,我們對QDII投資環(huán)境的判斷也主要聚焦于這些市場。好買希望通過從宏觀經(jīng)濟基本面、市場基本面,以及市場流動性等幾個方面來評估這些市場。

宏觀基本面方面,雖然各國或各地區(qū)實體經(jīng)濟的內(nèi)在增長動力并不強,但由于2009年經(jīng)濟處于極低的底部,所以從數(shù)字上看,這些國家或地區(qū)在2010年的GDP增長仍會較強。市場基本面方面,各市場上上市公司盈利增長明確,估值會不同程度下降。以BLOOMBERG綜合各家機構(gòu)預測看,恒生指數(shù)以目前點位計算的市盈率是14.72,考慮到上市公司盈利增長,2010年底有望下降到12.4;其它市場BLOOMBERG綜合各機構(gòu)的判斷估值狀況列表如下:

| 機構(gòu)預測各市場估值狀況表: | ||

| 市場 | 2009 年市 盈 率(倍) | 2010 年市 盈 率(倍) |

| 滬深 300 指數(shù) | 20.77 | 17.10 |

| 香港恒生指數(shù) | 14.72 | 12.40 |

| 美國道瓊斯工業(yè)平均指數(shù) | 13.68 | 11.78 |

| 韓國綜合指數(shù) | 10.34 | 9.12 |

| 澳大利亞標普 200 指數(shù) | 17.52 | 14.11 |

| 新加坡海峽指數(shù) | 15.83 | 14.11 |

數(shù)據(jù)來源:BLOOMBERG

2010年影響各市場最大的因素或?qū)⑹橇鲃有誀顩r。因為預計美、歐、日的利率水平在2010年相當長時間不會上揚,市場整體流動性寬松的狀況將延續(xù)。但在一些市場2009年的漲幅已部分反映寬松流動性的情況下,流動性變動的因素,如美元匯率、熱錢流向和央行貨幣政策調(diào)整等均可能造成市場的動蕩。尤其是香港市場,因為聯(lián)系匯率制度下香港的利率已跟隨美國下調(diào)至接近零的水平,內(nèi)外資金大量流入股票市場,一旦美聯(lián)儲加息,資金大規(guī)模流走,市場或?qū)⒔?jīng)歷較大的震蕩。

2、配置價值

從歷年QDII基金的地區(qū)配置來看,QDII基金的資產(chǎn)配置在香港、美國、澳大利亞、韓國和新加坡這五個國家或地區(qū)的比重接近90%,甚至在90%以上。2007年、2008年和2009年,由于各國經(jīng)濟聯(lián)動性增強,以及金融市場全球化,A股市場和上述五國股票市場的相關(guān)性均比較高,因此過去三年投資者配置在QDII基金以分散單一市場風險的意義并不大。

上證綜合指數(shù)與海外市場指數(shù)歷年的相關(guān)系數(shù)走勢圖

數(shù)據(jù)來源:好買基金研究中心

但好買認為,由于2010年各國經(jīng)濟復蘇節(jié)奏不同,增長率有高有低,加上金融市場套利交易等原因,A股市場和海外市場的關(guān)聯(lián)性將減弱。2009年各國或各地區(qū)走出蕭條的時間不同,A股市場要比香港和美國市場更早觸底;而由于貨幣政策調(diào)整的時機上不同,A股市場的調(diào)整又明顯早于香港市場。2010年,同樣可能由于各國、各地區(qū)在經(jīng)濟恢復增長的速度上存在差異,或者貨幣政策調(diào)整時間上不一致,以及美元升值可能觸發(fā)套利交易的平倉,都可能導致資金回流美國市場,并帶來新興市場和美國市場的此消彼長。

綜上所述,2010年A股市場和海外市場的關(guān)聯(lián)性很有可能將減弱,因此參與QDII基金的多元化資產(chǎn)配置,實現(xiàn)分散單一市場風險的功能將越來越突出。

三、2010年QDII基金配置

隨著海外市場逐步走強,已發(fā)的QDII基金向1元回歸,以及去年10月管理層取消QDII基金發(fā)售禁令,已有長盛、易方達、招商、廣發(fā)等10家基金公司獲得近60億美元的QDII基金外匯投資額度,并準備發(fā)行新的QDII基金。好買認為,QDII基金在相當長時間內(nèi)仍不可能取代A股基金的主力配置品種地位,但隨著新的QDII基金發(fā)行,QDII基金在資產(chǎn)組合中優(yōu)化收益和風險關(guān)系的功能將得到更深一步的挖掘。

2010年,投資者要特別重視QDII基金的配置時機。時機把握不當,非但不能實現(xiàn)收益和風險的最佳匹配,反而可能造成對基金組合業(yè)績的拖累。判斷2010年購買QDII基金的時機,投資者可重點關(guān)注幾個指標。首先是香港市場的資金面狀況,2009年熱錢在香港股市的表現(xiàn)十分活躍,全球資本流動性的變化將顯著影響到香港市場的資金面狀況;其次是美聯(lián)儲利率調(diào)整情況,前期美元持續(xù)貶值,加上超低的利率水平,讓美元迅速成為套利交易的借貸貨幣,一旦美聯(lián)儲開始實現(xiàn)貨幣環(huán)境的正常化,將導致美元升值,或觸發(fā)套利交易平倉以及前期熱錢流入較多的新興市場發(fā)生動蕩;再次是人民幣升值狀況。隨著外圍經(jīng)濟逐步向好,2010年我國的出口有望恢復增長,出口增長導致貿(mào)易順差增長將加大人民幣升值的壓力。人民幣升值將直接導致QDII基金以人民幣計價的凈值下降。

具體基金選擇上,在綜合比較各基金經(jīng)理的主動管理能力后,2010年投資者可重點關(guān)注的QDII基金有交銀環(huán)球精選、海富通海外精選和工銀瑞信全球配置。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。