新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

LOF市場漸具規模 場內交易值得關注

國金證券基金研究中心 焦媛媛 張劍輝

場內交易提升LOF產品競爭力

LOF基金(Listed Open-Ended Fund),稱為“上市型開放式基金”。它是一種既可以在場外市場進行基金份額申購贖回,又可以在交易所(場內市場)進行基金份額交易和基金份額申購或贖回的開放式基金,是我國對證券投資基金的一種本土化創新。

LOF最大的特點就是在傳統開放式基金一級市場申購贖回之外,引入二級市場交易,基金份額可以通過跨系統轉托管實現在場內市場和場外市場的轉換。LOF獲準交易后,投資者既可以通過銀行等場外銷售渠道申購和贖回基金份額,也可以在掛牌的交易所買賣該基金或進行基金份額的申購與贖回。LOF基金的場內交易方式具備以下幾個特點:

費用相對低:LOF基金在交易所交易的費用收取標準比照封閉式基金的有關規定辦理,交易手續費率相對較低。

| 圖表 1 : LOF 基金交易費用 | |

| 交易形式 | 交易費用 |

| 場內買賣 | 按照封閉式基金交易傭金收取,不高于成交金額的 0.3% 。 |

| 場外申購、場內賣出 | 場外申購 + 場內賣出 =1.5%+0.15%=1.65% (忽略轉托管費用,一般為 20-30 元 / 筆) |

| 場內申購、場外贖回 | 場內申購 + 場外贖回 =1.5%+0.5%=2% (忽略轉托管費用,一般為 20-30 元 / 筆) |

| 場外申購贖回 | 申購 + 贖回 =1.5%+0.5%=2% |

來源:國金證券研究所

資金到賬快:采用場外交易方式,T日申購的基金份額,T+2日才可贖回,資金從贖回日起3到7個工作日才可收到。而場內交易,可以實現 T+1基金交割、資金交收。

存在套利機會:當市場價格﹥基金份額凈值(申購日)+申購費用+賣出傭金時,投資者可通過選擇“場內申購”基金份額后(T+2個工作日)再“場內賣出”份額實現套利。當市場價格﹤基金份額凈值(贖回當日)-贖回費用-買入出傭金時,投資者可通過“場內買入”基金份額后(T+1個工作日)再“場內贖回”份額實現套利。需要提醒投資者注意的是,由于兩級市場之間轉托管需要兩天時間,因此存在一定的不確定性,具有一定風險。

國內LOF市場初具規模,場內交易活躍度尚顯不足

基金公司對LOF基金重視程度也不斷上升,我們看到鵬華基金管理公司作為管理LOF最多的基金公司,旗下已有5只LOF基金,包括鵬華滬深300、鵬華動力增長、鵬華價值優勢、鵬華盛世創新和鵬華優質治理。截止2009年11月23日,不包括正處在發行期的廣發500基金,國內共有LOF基金34只,資產規模約計2300億元,占國內偏股型開放式基金規模的12%。同時,從產品類型看,目前國內LOF基金涵蓋了股票型(包括指數型)、混合型等,產品風格也包括大盤風格、中小盤風格等,不同投資者可選擇投資標的相對豐富。

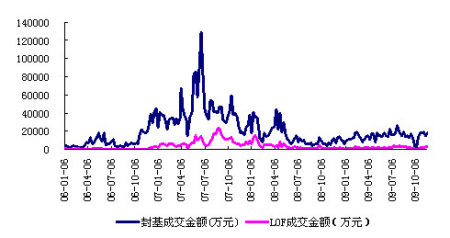

盡管LOF基金市場初具規模,場內交易活躍度尚顯不足。 統計數據顯示,自2006年以來,LOF基金周均成交額僅為ETF的5%,即使與封閉式基金相比,LOF基金周均成交金額亦不足其20%(具體數據見圖表2)。對于這一現象,我們認為以下兩方面因素值得關注。

一是市場尤其是銷售環節引導力度小。銷售渠道在基金行業發展以及投資者引導教育方面起著及其重要的作用,眾所周知,我國開放式基金銷售以銀行渠道為絕對主導,而場內交易方式的特點對于銀行渠道存在不適用性,因此市場引導力度并不大,一定程度導致目前LOF基金 “一級熱、二級冷”交易局面。

二是部分LOF場內存量份額較少,流動性不足抑制了投資者進行場內交易的積極性。其中,盡管LOF套利機制的存在有助于場內場外份額的相互流動,但在跨市場轉托管需要兩天的時間、存在較大不確定性背景下,套利帶來的份額流動有限。

圖表2:LOF基金流動性(采用基金平均周成交金額統計)

來源:國金證券研究所

投資管理能力+交易活躍度,主輔結合優選LOF產品

鑒于上述LOF場內交易的諸多優勢,我們認為市場尤其是習慣場內交易的投資者群體應該對其提起足夠的重視。而談到LOF基金選擇,建議兼顧考慮投資管理能力和交易活躍度。

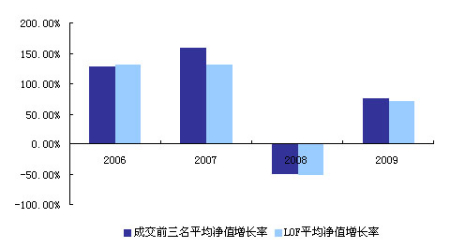

作為開放式基金,投資管理能力同樣是投資LOF基金的重要選擇依據。另外,根據我們對2007年以來LOF基金成交活躍度差異性進行分析,發現年度成交金額排在前三位的基金的業績表現好于年度全體LOF基金的平均業績表現(具體見圖表3)。因此,我們建議投資者特別是中長期投資者,在構建投資組合時,可以重點考慮優秀基金公司旗下具有業績支撐的LOF基金品種。在此之上,投資者要綜合考慮交易相對活躍的LOF基金品種。

圖表3:LOF基金流動性和業績相關(只選取主動型基金作為統計樣本)

來源:國金證券研究所

綜合考慮產品特征、基金基本面以及場內交易活躍度情況,我們認為投資者下階段可重點關注如下基金(詳細情況見圖表4):

鵬華動力:結構型市場格局中,業績驅動考驗基金選股能力。鵬華動力基金在選股上的優勢以及鵬華投研改革帶來的新的增長動力,是在目前市場環境中,推薦該基金的主要原因之一。

興業趨勢:興業趨勢基金產品設計最大特點是強調基金 “順勢而為”。實際操作中,基金在不同市場環境下倉位變化較大,資產配置能力較強,同時,基金選股卻相對穩健,和同業相比更偏好“買入持有”,其實際操作策略更多地是在尋求選股穩健和資產配置積極之間的一種平衡。另外,基金經理王曉明先生投資管理能力出眾,過往業績輝煌,興業基金投研團隊穩定、務實,旗下基金整體業績出眾。

嘉實300/鵬華300:指數型LOF,與股票ETF相比,區別僅在于一級市場申購贖回是采用現金,而不是一攬子股票,投資標的和二級市場交易兩者幾乎沒有區別。投資標的滬深300指數具有足夠的市場影響力和代表性,和宏觀經濟基本面息息相關,在復蘇確定、經濟波動上行的背景下,滬深300指數可以享受經濟增長帶來的收益。

華夏藍籌:基金資產配置較為基金,“核心—衛星”策略兼顧了大盤藍籌股的穩健和中小盤股的成長性。基金經理劉文動先生,從業經驗豐富。

廣發小盤:投資標的專注中小盤成長股,廣發投研團隊穩定,業績持續性好。基金經理陳仕德先生掌管這只基金四年,選股能力突出,投資風格傾向高倉位、低換手。近期基金投資策略仍著重放在選股上,整體行業配置比較均衡。

鵬華價值:重點投資我國資本市場國際接軌趨勢下具備相對價值優勢并兼具良好成長性的中國企業,基金經理程世杰先生基金管理經驗豐富。

博時主題:反向投資是博時主題基金管理人慣用的投資策略,這種投資策略往往需要基金管理人具備獨立投資能力,且對市場具有良好的前瞻性。從實際操作效果看,博時主題的擇時能力在同業中是非常出色的,而基金自成立以來業績和風控水平均名列前茅,也彰顯了基金管理人的投資能力。

華夏行業:專注行業輪動帶來的投資機會,基金行業配置能力較強。依托華夏強大的投研實力,今年業績同業居前25%。

| 圖表 4 :推薦 LOF 基金基本情況 | ||||

| 成立日期 | 2009 年三季度末份額(億份) | 今年以來凈值增長率 | 今年以來日均成交金額(萬元) | |

| 博時主題 | 20050106 | 87.25 | 69.15 | 605.13 |

| 廣發小盤 | 20050202 | 57.68 | 90.61 | 545.46 |

| 嘉實 300 | 20050829 | 445.31 | 96.83 | 6283.10 |

| 興業趨勢 | 20051103 | 193.12 | 75.93 | 539.35 |

| 鵬華價值 | 20060718 | 156.31 | 82.91 | 267.07 |

| 鵬華動力 | 20070109 | 75.69 | 58.68 | 257.42 |

| 華夏藍籌 | 20070424 | 143.13 | 67.32 | 358.13 |

| 華夏行業 | 20071122 | 135.46 | 77.72 | 366.23 |

| 鵬華 300 | 20090403 | 9.70 | - | 669.29 |

來源:國金證券研究所

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。