新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

華寶興業先進成長基金分析報告

國金證券基金研究中心 焦媛媛 張劍輝

投資建議——風險承受能力較強者“買入”

| 設立日期 | 2006 年 11 月 7 日 |

| 基金類型 | 股票型 |

| 基金公司 | 華寶興業 |

| 基金經理 | 吳豐樹 |

| 基金份額 | 16.9 億份 |

| 單位凈值 | 2.4612 元 |

| 累計凈值 | 2.4612 元 |

| 注:基金份額截至 2009 年三季度末 凈值數值截至 2009 年 11 月 13 日 | |

華寶成長基金歷史業績體現出較高風險水平、較高收益能力的特征,自今年5月14日,吳豐樹先生擔任基金經理以來,基金保持著較高倉位水平、均衡投資的投資風格,同時,基金最近兩個季度重倉股累計超額收益為8.43%,說明基金管理人具備出色的選股能力。未來一段時期,基金管理人對中國經濟復蘇持樂觀態度,配置更多地從內需的角度出發,采取“自下而上”的投資策略,尋找業績具備高確定性穩定增長的個股,而出色的選股能力將使得基金在同業中具備相對的競爭力。但需提醒投資者的是,由于基金的股票倉位水平較高,未來凈值波動會相對較大。因此,我們對華寶成長基金的投資建議是“風險承受能力較強者買入”。

投資摘要

截至2009年11月6日,華寶成長基金自成立以來考慮分紅再投資的凈值增長率為142.67%,基金的中(過去兩年)、短期(過去一年)業績表現突出,均居同業前30%,過去一年的凈值增長率位居同業的前10%。今年5月14日,華寶成長基金更換基金經理,吳豐樹先生接管基金經理一職,自其接手至2009年11月6日,華寶成長基金考慮分紅再投資的凈值增長率為28.06%,排在同類基金的前10%,高于同類同期21.72%的平均水平。華寶成長基金的風險水平是高于同業平均的,但是其風險調整后收益水平在同業中居于同業中上水平,表明華寶成長基金在承受相同風險的條件下,能夠獲取超額投資收益水平較高。

今年以來,前三季度華寶成長基金一直在提升股票投資倉位水平,截止三季度末,基金股票投資倉位水平達到91.70%,遠高于同業平均的81.08%。在當前流動性釋放和經濟復蘇一退一進間,股指會加劇波動幅度,高倉位水平會使華寶成長基金承擔未來承擔較大的系統性風險。在提升倉位的同時,華寶成長基金的持股集中度卻較之前有了大幅下降,在目前行業、板塊、風格階段特征不突出,強調個股精選的市場格局下,這種分散投資、均衡配置的操作策略,不失為是平衡投資組合風險水平一種較好的投資策略。

根據最新的09年三季度數據顯示,華寶成長基金行業配置提高了進攻性,提高了組合的貝塔值,但是基金管理人從行業中挑選個股時,還是更強調業績增長的確定性。基金管理人認為,未來中國經濟復蘇相對更具備確定性,同時,政策的推出短期內還難以實現,流動性仍階段保持充裕。因此,未來一階段配置,基金管理人更多地從內需的角度出發,采取“自下而上”的投資策略,尋找業績具備高確定性穩定增長的上市公司,選股能力將成為貢獻基金超額收益的關鍵因素。我們選取現任基金經理吳豐樹先生任職以來重倉股表現和同期上證指數進行比較,我們發現基金重倉股的連續兩個季度均獲得超額收益,累計超額收益為8.43%。不難看出,在波動加劇的市場環境中,華寶成長基金管理人的選股能力還是不錯的。出色的選股能力,使基金在同業中具備較強的競爭力。

基金簡介

| 圖表 1 :華寶先進成長基金產品簡介 | ||||||

| 成立時間 | 2006.11.7 | 基金類型 | 股票型 | 基金規模 | 35.26 億元 * | |

| 自成立以來復權單位凈值增長率 ** | 142.67% | 國金最新一期基金產品評級結果 | ★★★★ | |||

| 基金經理 | 吳豐樹 | 國金最新一期基金經理評級結果 | ★★★★ | |||

| 基金管理人 | 華寶興業 | 國金最新一期基金公司評級結果 | ★★★★ | |||

| 股票投資比例范圍 |

基金采取積極的資產配置策略,股票投資比例為 60%-95% ,其中投資于先進企業股票占非現金資產的比例不低于 80% ,權證投資比例為 0%-3% ,債券及現金投資比例為 5%-40% 。 |

|||||

| 產品設計特點 | 基金主要以“先進企業”作為主要投資標的,所謂“先進企業”是指具備創新能力強、注重資源節約與環境友好、充分發揮人力資源優勢這三個先進因素之一的企業。 | |||||

| 注: * 數據截止日期是 2009 年三季度末; ** 數據截止日期是 2009 年 11 月 6 日 。 | ||||||

來源:國金證券研究所

中高風險水平基金,中短期相對業績提升較快

截至2009年11月6日,華寶成長基金自成立以來考慮分紅再投資的凈值增長率為142.67%,這一成績排在所有同類基金(股票型開放式基金,剔除指數型,下同)中游,和同期股票型開放式基金的143.28%的平均凈值增長率基本持平,遠高于同期上漲指數67.74%的漲幅。

我們考察華寶成長基金分階段的業績表現,發現基金的中(過去兩年)、短期(過去一年)業績明顯好于長期,均居同業前30%,過去一年的凈值增長率位居同業的前10%。今年5月14日,華寶成長基金更換基金經理,吳豐樹先生接管基金經理一職,自其接手至2009年11月6日,華寶成長基金考慮分紅再投資的凈值增長率為28.06%,排在同類基金的前10%,高于同類同期21.72%的平均水平。

華寶成長基金的風險水平是高于同業平均的,但是其風險調整后收益水平在同業中居于同業中上水平,表明華寶成長基金在承受相同風險的條件下,能夠獲取超額投資收益水平較高。

| 階段 | 絕對收益 | 風險調整后收益 | 凈值波動性 | |||||

| 收益率 | 同業排名 | 同業平均 | 收益率 | 同業排名 | 年化標準差 | 同業排名 | ||

| 過去一年 | 103.28% | 15/150 | 81.59% | 20.34% | 38/150 | 31.42% | 140/150 | |

| 過去兩年 | -12.01% | 29/113 | -18.14% | 44.1% | 9/113 | 34.42% | 101/113 | |

| 自成立以來 | 142.67% | 35/69 | 143.28% | 58.64% | 34/69 | 32.42% | 48/69 | |

| 注:絕對收益采用考慮分紅再投資后的凈值增長率衡量,風險調整后收益用詹森指數衡量。 注:過去一年統計周期為 2008.11.6 ~ 009.11. 6 ;過去兩年為 2007.11.6~2009.11.6 ,自成立以來統計周期為 2006.11.7~2009.11.6 。凈值波動性排名由小自大。 | ||||||||

來源:國金證券研究所

高倉位水平、均衡投資

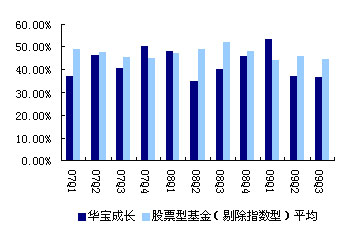

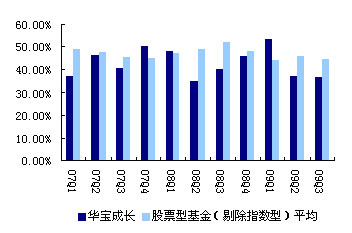

華寶成長基金產品契約規定,股票投資比例變動范圍為60%-95%,但由于前任基金經理魏東(2006.5.29——2009.5.13)兼任華寶旗下另外一只基金——寶康靈活配置基金的基金經理,擇時能力較強,因此,我們從圖表3不難看出,基金前期的股票倉位變動幅度還是比較大的。今年以來,前三季度基金一直在提升倉位水平,截止三季度末,基金股票投資倉位水平達到91.70%,遠高于同業平均的81.08%。在當前流動性釋放和經濟復蘇一退一進間,股指會加劇波動幅度,高倉位水平導致基金凈值隨大盤走勢而波動加劇。

圖表3:華寶先進成長基金自成立以來股票投資倉位水平與同業比較

來源:國金證券研究所

在提升倉位的同時,華寶成長基金的持股集中度卻較之前有了大幅下降,在目前行業、板塊、風格階段特征不突出,強調個股精選的市場格局下,這種分散投資、均衡配置的操作策略,不失為是平衡投資組合風險水平一種較好的投資策略。

圖表4:華寶成長自成立以來行業集中股與同業比較

圖表5:華寶成長自成立以來重倉股集中股與同業比較

來源:國金證券研究所

投資著眼內需增長,選股能力突出

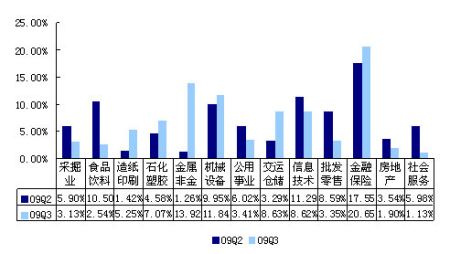

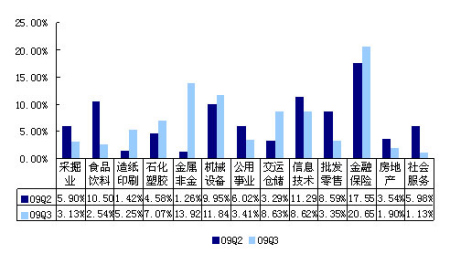

根據最新的09年三季度數據顯示(具體見圖表6),華寶成長基金減持了食品飲料、信息技術、批發零售等行業,大幅增持了金屬非金屬、交運倉儲等行業,提高了組合的貝塔值。盡管從行業配置看,組合的進攻性有所增強,但是基金管理人從行業中挑選個股時,還是更強調業績增長的確定性。比如有色行業,基金管理人相對更看好其中價格穩定,帶來毛利率提升的鋁。

基金管理人認為,未來中國經濟復蘇相對更具備確定性,同時,政策的推出短期內還難以實現,流動性仍階段保持充裕。因此,未來一階段配置,基金管理人更多地從內需的角度出發,采取“自下而上”的投資策略,尋找業績具備高確定性穩定增長的上市公司,選股能力將成為貢獻基金超額收益的關鍵因素。

為了更為準確的評價管理人的選股能力,我們選取現任基金經理吳豐樹先生任職以來的09年二季度和09年三季度的重倉股作為統計樣本,將其下一季度的表現和同期上證指數的漲跌幅進行比較,我們發現基金重倉股的連續兩個季度均獲得超額收益,累計超額收益為8.43%(四季度統計截止日期為2009年11月6日)。不難看出,在波動加劇的市場環境中,華寶成長基金管理人的選股能力還是不錯的。出色的選股能力,使得基金在同業中具備相對的競爭力。

圖表6:華寶先進成長基金最新行業配置變化

來源:國金證券研究所

投資建議:華寶成長基金歷史業績體現出較高風險水平、較高收益能力的特征,自今年5月14日,吳豐樹先生擔任基金經理以來,基金保持著較高倉位水平、均衡投資的投資風格,同時,基金最近兩個季度重倉股累計超額收益為8.43%,說明基金管理人具備出色的選股能力。未來一段時期,基金管理人對中國經濟復蘇持樂觀態度,配置更多地從內需的角度出發,采取“自下而上”的投資策略,尋找業績具備高確定性穩定增長的個股,而出色的選股能力將使得基金在同業中具備相對的競爭力。但需提醒投資者的是,由于基金的股票倉位水平較高,未來凈值波動會相對較大。因此,我們對華寶成長基金的投資建議是“風險承受能力較強者買入”。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。