新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金報告:國投瑞銀瑞和滬深300指數分級基金

國金證券基金研究中心 王聃聃 張劍輝

特點鮮明策略多樣,階段遠見或優小康

2009年11月19日瑞和滬深300指數分級基金的瑞和小康、瑞和遠見份額開始在深交所上市交易。上市首日以前一交易日(11月18日)的各自基金份額凈值作為開盤參考價,并以此為基準設置漲跌幅限制,幅度為10%。本文就產品特征、操作策略以及上市初期的折溢價率波動等進行探討。

基本結論

瑞和滬深300指數分級基金最大的特點即在于風險收益分級,分階段表現出不同的風險收益特征。分級基金分為瑞和300、瑞和小康、瑞和遠見三種份額,其中瑞和300基金凈值跟蹤和復制滬深300指數的表現,瑞和小康和瑞和遠見則按收益增長預期進行分級。在實現盈利比例的10%的年閥值前后,將每一對瑞和小康份額與瑞和遠見份額分別按照8∶2與2∶8的分成比例分割基金收益。

瑞和滬深300指數分級基金的分級收益特征以及引入的交易機制等具有較強的創新性,投資者可以依據自身需求以及對于基金收益增長的不同預期,選擇多重豐富的投資操作策略:首先,作為一只本質上復制滬深300的指數型基金,預期獲得市場平均收益率的投資者可以構建長期“中性”持有的策略;其次,由于差額分配機制的存在使得年閥值內外瑞和小康、瑞和遠見的杠桿率顯著不同,對于有能力把握市場的投資者可以根據市場預期和折溢價的變化,對瑞和小康和瑞和遠見之間采取不同的交易策略;第三,由于配對轉換機制的存在,可以采取短期套利交易策略;最后,投資者可以構建“長期中性持有+短期套利交易”的復合投資策略。

從瑞和滬深300指數分級基金的上市交易公告來看,該基金已經完成建倉,其業績表現可基本復制滬深300的走勢。截至11月13日,瑞和300、瑞和小康和瑞和遠見的單位凈值分別為1.045、1.072和1.018。由于目前瑞和300的份額凈值處于10%的年閥值以內,瑞和小康1.5倍左右的杠桿率高于瑞和遠見0.4倍的杠桿率。

對于即將上市的瑞和小康和瑞和遠見,我們先從理論定價的角度對其上市價格進行探討。采用Black-Scholes期權定價模型計算其理論價值。測算瑞和小康和瑞和遠見的理論價值分別為1.0093和1.0807,對應的瑞和小康折價5.85%、瑞和遠見溢價6.86%。在剩余期限將近一年且標的資產30%波動率下,10%的年閥值對于瑞和遠見的杠桿優勢更有廣闊的施展空間,理論模型給出的瑞和遠見溢價、瑞和小康折價具有一定參考意義。

除了理論定價,綜合市場預期、投資者情緒、杠桿率水平及變化來看,我們認為盡管瑞和小康目前處于高杠桿率的變動區間,但考慮到截至上周五瑞和300基金1.045的業績以及周一以來三個交易日的漲幅,估算當前瑞和300的份額凈值約1.076,在10%的年閥值內瑞和小康的發揮空間已經有限,且從認購成本來看,瑞和小康超過10%的收益也給其帶來一定的拋售壓力,因此臨近瑞和300的10%年閥值并考慮對后市預期,投資者可能會給予瑞和遠見更多的關注。

結合上述市場環境及理論定價分析,且參考傳統封閉式基金長期折價狀態給投資者的心理影響,我們給出瑞和小康上市初期2%~5%的參考折價率水平、瑞和遠見上市初期1%~6%的參考溢價率水平。

瑞和滬深300指數分級基金的發行是2009年基金市場的又一創新,三只分級產品分階段具有的不同風險收益特征,同時多種增強收益機制也提供了豐富的投資策略。

2009年11月19日該基金的瑞和小康、瑞和遠見份額開始在深交所上市交易。上市首日以前一交易日(11月18日)的各自基金份額凈值作為開盤參考價,并以此為基準設置漲跌幅限制,幅度為10%。且自11月19日起,投資者可以通過場外、場內兩種方式辦理瑞和300的申購、贖回業務。本文就產品特征、操作策略以及上市初期的折溢價率等進行探討。

基金建倉完畢,瑞和小康享1.5倍杠桿率的投資收益

瑞和滬深300指數分級基金最大的特點即在于風險收益分級,分階段表現出不同的風險收益特征。該基金分為瑞和300、瑞和小康、瑞和遠見三種份額,其中瑞和300基金凈值跟蹤和復制滬深300指數的表現,瑞和小康和瑞和遠見則按收益增長預期進行分級。

在該基金實現盈利比例的10%的年閥值前后,將每一對瑞和小康份額與瑞和遠見份額分別按照8∶2與2∶8的分成比例分割基金收益。而瑞和300份額的凈值比照傳統型基金,一直跟蹤目標指數,即與滬深300指數表現一致。一份瑞和小康與一份瑞和遠見份額凈值之和,始終等于兩份瑞和300份額的凈值。

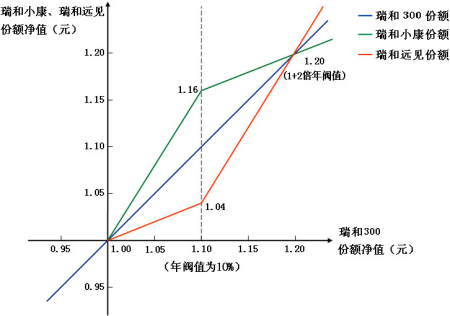

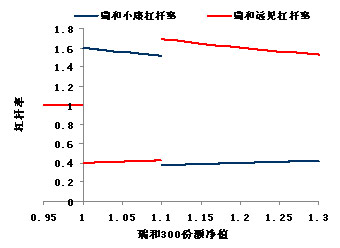

具體來看,當瑞和300的份額凈值≤1元,杠桿率為1,即三只分級基金同起同落;當瑞和300的份額凈值位于區間(1,1.1)時,此時,瑞和小康享受更高的分配收益,其杠桿率在1.5倍左右,而瑞和遠見的杠桿率僅有0.4左右;當瑞和300的份額凈值≥1.1元,瑞和遠見開始享受更高的分配收益,在此臨界點其杠桿率瞬間提升到1.7倍,而瑞和小康的杠桿率瞬間由1.5倍左右下降到不足0.4倍。三只分級基金份額凈值和杠桿率的變化見下圖表1和圖表2。

圖表1:瑞和小康、瑞和遠見和瑞和300的凈值變動圖

圖表2:瑞和小康和瑞和遠見的杠桿率

來源:國金證券研究所 ;國投瑞銀

國投瑞銀瑞和300指數分級基金在10月14日成立,其中場外瑞和300募集2.57億元,場內瑞和小康、瑞和遠見各有14.79億元。從基金的上市交易公告來看,該基金已經基本完成建倉,其后期業績表現可基本復制滬深300的走勢。截至11月13日,瑞和300、瑞和小康和瑞和遠見的單位凈值分別為1.045、1.072和1.018。從當日情況來看,瑞和300的份額凈值處于10%的年閥值以內,瑞和小康1.5倍左右的杠桿率明顯高于瑞和遠見0.4倍的杠桿率,也即瑞和小康的業績波動高于瑞和遠見。

多重投資策略,匹配不同預期

該產品分級收益特征以及引入的交易機制等具有較強的創新性,投資者可以依據自身需求以及對于基金收益增長的不同預期,選擇多重豐富的投資操作策略

首先,作為一只本質上復制滬深300的指數型基金,預期獲得市場平均收益率的投資者可以構建長期“中性”持有的策略,通過申購瑞和300基金份額,或者場內同等的比例買入瑞和小康和瑞和遠見,實現長期跟蹤滬深300指數的目的。

其次,由于差額分配機制的存在使得年閥值內外瑞和小康、瑞和遠見的杠桿率顯著不同,對于有能力把握市場的投資者可以根據市場預期和折溢價的變化,對瑞和小康和瑞和遠見之間采取不同的交易策略,享受杠桿和折溢價率變化帶來的超額收益。

第三,由于配對轉換機制的存在,1份瑞和小康份額、1份瑞和遠見份額和2份瑞和300份額形成“合并”或“分拆”的關系,可以采取短期套利交易策略,即在瑞和小康份額、瑞和遠見份額出現整體性折溢價時,通過配對轉換進行套利操作。但由于配對轉換最快需要T+1交易日,在沒有對沖工具的背景下,在此期間股指的波動將對套利交易的結果帶來影響。

最后,投資者可以構建“長期中性持有+短期套利交易”的復合投資策略。即投資者同時持有瑞和300份額、瑞和小康份額、瑞和遠見份額,如出現整體性折溢價,立即進行套利操作,避免配對轉換時間過程中股指的波動。盡管由于套利機制的存在,在上市交易后預計瑞和小康份額、瑞和遠見份額的整體性折溢價將受到抑制,但由于平衡“1份瑞和小康份額凈值+1份瑞和遠見份額凈值=2份瑞和300份額凈值”存在一定的難度,因此我們預期短期套利交易機會相對較多,聚沙成塔下通過構建“長期中性持有+短期套利交易” 構建長期指數增強操作策略,投資者尤其是交易成本更具優勢的機構投資者可以獲取一定程度超于指數的收益。

特點鮮明策略多樣,階段遠見或優小康

對于即將上市的瑞和小康和瑞和遠見,我們先從理論定價的角度對其上市價格進行探討。

采用Black-Scholes期權定價模型計算其理論價值。考慮兩種標的資產均為瑞和300份額凈值的歐式看漲期權A和B,執行價格分別為1元和1.1元,到期時間均為0.91年(本運作周年剩余時間)。瑞和小康的理論價值相當于同時持有一份瑞和300份額、0.6份期權A的多頭和1.2份期權B的空頭,而瑞和遠見的理論價值相當于同時持有一份瑞和300份額、0.6份期權A的空頭和1.2份期權B的多頭。根據滬深300指數歷史波動率,我們估算瑞和300基金的年波動率為30%,據此測算瑞和小康和瑞和遠見的理論價值分別為1.0093和1.0807,對應的瑞和小康折價5.85%、瑞和遠見溢價6.86%。

對于上面期權模型,標的資產年波動率假設值對估算結果影響非常大,下表3列示了不同隱含波動率假設值下的估算結果,隨著波動率的增大,遠見溢價、小康折價的狀況愈加明顯,當然,這也比較容易理解,波動越大對于10%年閥值以上取得高杠桿率的瑞和遠見更為有利,理論模型給出的瑞和遠見溢價、瑞和小康折價具有一定的意義。我們看到,即使在10%的低波動率下,對應瑞和小康亦有1%折價、瑞和遠見有1%溢價。

| 圖表 3 :不同隱含波動率假設值下的瑞和小康、瑞和遠見理論價值及折溢價率 | ||||||

| 隱含波動率假設值 | 5.00% | 10.00% | 20.00% | 30.00% | 40.00% | 50.00% |

| 瑞和小康理論價值 | 1.0758 | 1.0614 | 1.0349 | 1.0093 | 0.9841 | 0.9592 |

| 瑞和遠見理論價值 | 1.0142 | 1.0286 | 1.0551 | 1.0807 | 1.1059 | 1.1308 |

| 瑞和小康折溢價率 | 0.36% | -0.98% | -3.46% | -5.85% | -8.20% | -10.52% |

| 瑞和遠見折溢價率 | -0.38% | 1.04% | 3.64% | 6.16% | 8.63% | 11.08% |

| 注:取瑞和 300 基金 11 月 13 日 1.045 份額凈值、無風險收益率取一年定存 2.25 %。 | ||||||

來源:國金證券研究所

但與此同時,該模型并未考慮投資者對后市的預期,對后市預期的博弈也會帶來折溢價率的影響。以下我們從市場環境、基金當前實際運作、產品本身的機制對上市表現進行討論。

如前所述,在一個多月時間里,瑞和300分級基金已經建倉完畢,其接下來的業績表現將與滬深300指數基本契合,并且其杠桿效應已經可以完全發揮出來。從目前瑞和300基金1.045的份額凈值來看,瑞和小康和瑞和遠見的杠桿率分別約1.5倍和0.4倍,但與此同時,距1.1的年閥值變化臨界點的空間僅有5%左右,且經過周一到周三滬深300指數的進一步上漲,我們估算瑞和300的份額凈值約1.076,距離杠桿率瞬間變化臨界值的空間進一步被壓縮到2%~3%。

投資者預期對具有杠桿機制的基金折溢價率有明顯的影響,從瑞福進取的運作經驗來看,其杠桿變化已經成為投資者情緒的風向標。結合市場環境,我們認為中短期內經濟基本面和較為合理的估值水平對市場形成一定的支撐,從市場流動性來看,雖有信貸收緊,但熱錢的流入也使得流動性不會發生根本性的逆轉,指數反復震蕩、緩慢上行的格局或將延續。在此預期下,我們認為10%的年閥值以上運作存在較大的概率,瑞和遠見存在從低杠桿率(跌得少)向高杠桿率(漲得多)突變的可能,具有比較優勢。

此外,從基金上市公告的投資者結構來看,機構投資者占據了65%的較高比例,且以注重資產穩健的保險公司為主,以認購成本來看,考慮到當前估算瑞和300的份額凈值約1.076,瑞和小康約1.121,瑞和小康超過10%的收益可能會給基金上市交易帶來一定拋壓。

需要提示的是,配對轉換機制是瑞和300分級基金平抑整體折溢價率的有效工具,但在未開通前,其封閉運作帶來整體折溢價波動空間可能會有所擴大。另外,瑞和滬深300指數分級基金采取在每一運作周年末的份額折算,將三只分級基金的份額凈值均調整為1元。折算后,瑞和300份額的份額數根據折算比例相應增加,而瑞和小康份額、瑞和遠見份額依據折算比例計算的新增份額,將全部轉換成瑞和300的場內份額。折算前后杠桿率瞬間變化會改變瑞和小康份額或瑞和遠見份額原來的交易折溢價狀態。

綜合來看,我們認為盡管瑞和小康目前處于高杠桿率的波動區間,但考慮到截至上周五瑞和300基金1.045的業績以及周一以來三個交易日的漲幅,估算當前瑞和300的份額凈值約1.076,在10%的年閥值內瑞和小康的發揮空間已經有限,且從認購成本來看,瑞和小康超過10%的收益也給其帶來一定的拋售壓力。而臨近瑞和300的10%年閥值并考慮對后市預期,投資者可能會給予瑞和遠見更多的關注。結合上述市場環境及理論定價分析,且參考傳統封閉式基金長期折價狀態給投資者的心理影響,我們給出瑞和小康上市2%~5%的折價率水平,瑞和遠見上市1%~6%的溢價率水平。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。