新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金:證券投資類私募基金行業月報

國金證券基金研究中心 張劍輝 張琦

風格延續謹慎,整體滯后指數

十月A股市場震蕩上揚,上證指數收于2995.85點,累計上漲7.79%;深證綜指收于1053.97點,累計上漲11.03%;滬深300指數累計漲9.17%。證券投資類私募基金整體還是延續三季度謹慎的風格,雖然整體取得正收益,但依然落后大盤和股票型開放式基金(不包括指數型,下同)。統計我們覆蓋范圍內的303只產品(包括結構化和非結構化,不區分自然月度和非自然月度),占總數約85%的256只產品獲得正收益,月平均收益為3.17%,相對同期滬深300指數平均收益為-2.76%。其中,具備10月份完整自然月度業績的109只產品月平均收益為4.69%,相對同期滬深300指數平均收益為-4.48%。

| 圖表 1 :各階段證券投資類私募基金收益 | |||||||||||

| 10 月 | 9 月 | 8 月 | 7 月 | 6 月 | 5 月 | 4 月 | 3 月 | 2 月 | 1 月 | 近一年 | |

| 證券投資類私募基金 | |||||||||||

| 平均收益 | 4.69% | 1.77% | -8.85% | 9.31% | 6.4% | 1.79% | 2.35% | 3.64% | 4.37% | 4.87% | 47.69% |

| 最高收益 | 12.38% | 12.80% | 0.82% | 32.08% | 24.73% | 11.34% | 15.11% | 20.36% | 14.60% | 18.67% | 136.52% |

| 最低收益 | -3.15% | -10.51% | -22.49% | -0.45% | -4.14% | -6.47% | -2.27% | -0.72% | -5.18% | -0.82% | -34.07% |

| 正收益產品數量 | 106 | 55 | 6 | 84 | 82 | 63 | 39 | 39 | 65 | 51 | 144 |

| 統計樣本數量 | 109 | 80 | 72 | 86 | 85 | 88 | 55 | 52 | 76 | 59 | 149 |

| 同期滬深 300 收益 | 9.17% | 6.17% | -24.22% | 17.94% | 14.74% | 5.22% | 4.59% | 17.16% | 5.3% | 11.83% | —— |

| 注: 包括結構化產品和非結構化產品。“ 1-10 逐月的收益率”統計樣本為具有完整自然月度凈值的產品。 “近一年”收益率統計全部產品,統計期間為以信息披露截止日向前計算 12 個月。 | |||||||||||

來源:國金證券研究所

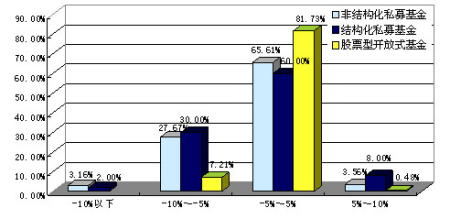

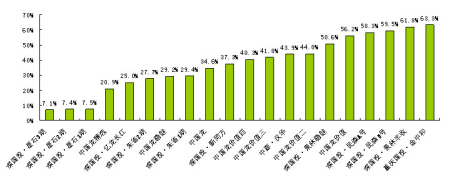

私募基金總體雖落后大盤和股票型公募基金,個體仍不乏高收益產品,且收益差距依然較大。以近一月和今年以來兩階段收益情況為例:單只產品近一個月收益最高達17.58%,最高與最低收益之間相差25%(凈值披露時點的不一致也有一定的影響);今年以來最高收益為127.22%,遠遠超越同期指數,比最低收益高出了近143%。我們將近一月的證券投資類私募基金與股票型開放式基金(不包括指數型)一起做收益分布的橫向比較分析。下圖是對253只非結構化產品、50只結構化產品及208只股票型開放式基金做相對對應期滬深300指數超額收益分布的統計,對三類產品做橫向比較見圖表3(橫軸代表產品相對滬深300指數超額收益區間,縱軸是落在各個區間內的產品占比)。

股票型公募基金分布在跨度為-10%~10%的3個區間里,在-5%~5%的區間高度集中,并無產品落在-10%以下的低收益區。

不管是結構化還是非結構化私募基金在高收益區和低收益區均有分布。在超額收益5%以上的高收益區域,結構化產品有8%的比例,非結構化產品有3.56%的比例,而股票型公募基金僅有0.48%的比例。私募的業績分化很明顯,有8只非結構化產品相對收益在-10%以下,最低者接近-15%。

圖表2:私募和股票型開放式基金相對滬深300指數收益分布比較

來源:國金證券研究所

風險收益能力綜合分析比較

接下來,本文通過對一年期和兩年期包括標準差、夏普比率和下跌損益等指標的考察,進一步全面衡量和比較整個行業以及產品間的風險收益特征(由于結構化產品一年期、兩年期樣本較少,暫時僅對非結構化產品做分析)。

私募基金產品業績波動性顯著低于大盤。統計144只運作期超過1年的非結構化產品,期間收益率標準差為23.95%;53只運作期2年以上的非結構化產品,期間收益率標準差為40.2%,比對應滬深300指數標準差低約30%左右。

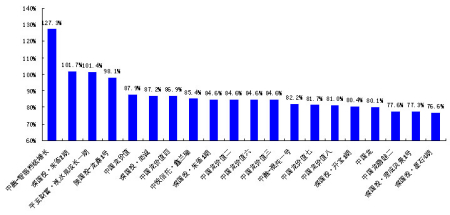

144只一年以上的非結構化產品中有140只產品的夏普比率即風險調整后收益為正值。風險調整后收益靠前的產品有中融-智德持續增長、深國投·朱雀1~2期、平安財富·淡水泉系列、陜國投-龍鼎1號、中國龍價值系列、深國投·尚誠、中鐵信托·鑫蘭瑞、中融-混沌一號、深國投·開寶1期、深國投·理成風景1號、深國投·星石系列等,顯示這些產品在承受相同的風險的情況下獲得超額收益的能力領先同業其他產品。

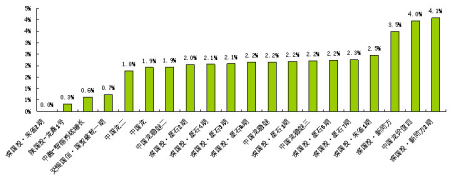

我們通過下跌損益來比較私募基金風險控制水平,下跌損益越小說明期間產品月收益出現下跌的次數和跌幅越小。144只產品中深國投·朱雀2期下跌損益為0,陜國投-龍鼎1號、中融-智德持續增長、交銀國信·國貿盛乾一期的下跌損益都在1%以內,說明這幾個產品在近一年的月度收益鮮有下跌。另外中國龍系列、深國投·星石系列、深國投·新同方2期、深國投·普邦聚富、華寶信托-合志同方一號、北京國投·云程泰資本增值系列、中鐵信托·鑫蘭瑞、深國投·億龍泓湖、平安財富·淡水泉成長一期、深國投·開寶1期、深國投·漢華1期、中融-麥爾斯通一期、深國投·武當1~2等產品都在10%以內,屬于行業內表現較好的。

圖表3:非結構化產品一年期夏普比率(由大到小排序前20)

來源:國金證券研究所

圖表4:非結構化產品一年期下跌損益(由小到大排序前20)

來源:國金證券研究所

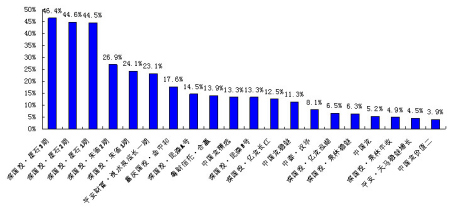

可統計近兩年夏普比率和下行損益的非結構化產品共53只,其中在期間市場大幅轉折的背景下,44%的產品夏普比率為正值。深國投·星石系列、深國投·朱雀系列、平安財富·淡水泉成長一期、重慶國投·金中和、深國投·民森系列、深國投·億龍系列、中國龍部分產品風險調整后收益均居同類前列。這些夏普比率高的產品大多對風險控制也比較出色,比如深國投·星石系列、深國投·億龍系列、中國龍部分產品、深國投·朱雀系列等下跌損益在同類產品中屬于較低水平,兩年以來能保持風險收益平衡、獲益穩定比較難得。

圖表5:非結構化產品兩年期夏普比率(由大到小排序前20)

來源:國金證券研究所

圖表6:非結構化產品兩年期下跌損益(由小到大排序前20)

來源:國金證券研究所

我國的私募行業在近兩年取得較快發展,時間尚短,且恰逢期間市場牛熊交替,因此對于投資者來說,不宜過分看重一時的漲跌,而應該關注業績具有的持續性。綜合階段收益、夏普比率和下跌損益能指標,下表列舉了近兩年風險收益情況比較好的十只產品。

| 圖表 7 :近兩年風險、收益綜合情況占優的前 10 只產品 | |||||

| 名稱 | 實際管理人 | 實際資產凈值增長率 | 夏普比率 | 標準差 | 下跌損益 |

| 平安財富·淡水泉成長一期 | 淡水泉(北京)投資管理有限公司 | 61.62% | 23.06% | 49.86% | 70.30% |

| 重慶國投·金中和 | 深圳市金中和投資管理有限公司 | 41.63% | 17.64% | 47.39% | 63.34% |

| 深國投·朱雀 2 期 | 上海朱雀投資發展中心 | 40.26% | 26.88% | 24.90% | 27.72% |

| 深國投·星石 3 期 | 北京市星石投資管理有限公司 | 36.52% | 46.44% | 12.23% | 7.07% |

| 粵財信托·合贏 | 深圳市合贏投資管理有限公司 | 28.02% | 13.91% | 43.27% | 67.82% |

| 深國投·民森 A 號 | 深圳民森投資有限公司 | 27.59% | 14.54% | 38.04% | 58.26% |

| 深國投·億龍長江 | 上海涌金資產管理有限公司 | 14.87% | 12.49% | 18.36% | 24.96% |

| 中國龍精選 | 云南信托 | 12.39% | 13.28% | 18.51% | 20.92% |

| 中泰·漢華 | 上海漢華資產管理有限公司 | 12.45% | 8.05% | 28.78% | 43.87% |

| 深國投·景林穩健 | 上海景林資產管理有限公司 | 9.69% | 6.25% | 31.27% | 50.61% |

| 注:實際資產凈值增長率已扣除業績報酬部分。不含同一管理人旗下的同質化產品。 | |||||

來源:國金證券研究所

私募對近期市場趨向樂觀,關注新能源和低碳經濟

進入11月,私募的態度明顯由謹慎趨于樂觀,部分私募的持倉策略變得比較積極。從我們近期調查的情況來看,多數私募對現階段的市場比較樂觀,認為經濟繼續復蘇、股票市場估值水平基本處于合理區間以及短期信貸緊縮的可能性不大,短期的震蕩是逢低建倉的機會。有部分私募認為接下來幾個月的機會主要來自于局部性、階段性的投資機會。具體來看,比較看好的主題集中在低碳、新能源、重組題材,多數私募看好的行業有業績有保障的金融、地產、汽車行業、防御性突出的醫藥行業。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。