РВАЛШ”Ҫӣ > »щҪр > ЛҪДј»щҪроlөА > ХэОД

к–№вЛҪДј»щҪрХ{ІйЈәі¬58%ЛҪДјҝҙқqК®Т»ФВРРЗй

ЎЎЎЎ58.33%ЛҪДјҝҙқqК®Т»ФВРРЗйЈ¬ғH4.17%ҝҙөшЎЈ

ЎЎЎЎ64.58%ЛҪДјұнКҫҢўЦШӮ}…ўЕcЈ¬ҳ·У^ҝҙҙэәуКРЎЈҪь¶юК®ЛДӮҖФВРЬЕЈЮD“QЈ¬ЛҪДјҙу·щ‘р„ЩҙуұPЎЈ

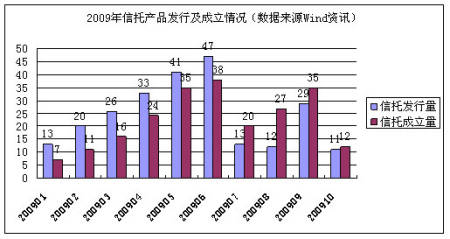

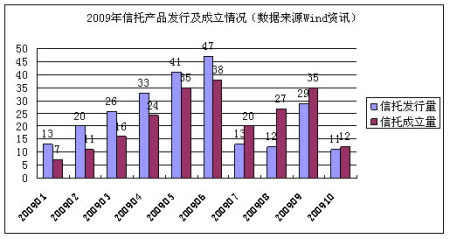

ЎЎЎЎЛҪДјЕЕЕЕҫWЎӨЦРҮшЛҪДјЧCИҜ»щҪрФВ¶ИҲуёж(2009Дк10ФВ)

ЎЎЎЎҲуёжМбТӘ

ЎЎЎЎЎҫЙПФВҲуёжҝӮҪYЈәЛҪДј10ФВХыуwЕЬЭ”ҙуұPЎҝёщ“юЛҪДјЕЕЕЕҫWСРҫҝЦРРДҫЕФВХ{ІйҪY№ыЈ¬ҙуІҝ·ЦЛҪДјҝҙҝХК®ФВЈ¬¶а”өЯx“сЭpӮ}ЎЈИ»¶шЈ¬К®ФВҙуұPСУАmҫЕФВҮш‘cРРЗйА^АmұPЙэЈ¬ңыЙо300Цё”өқq·щһй9.17%ЎЈҪY№ып@КҫЈ¬ЛҪДјФЪК®ФВХыуwЕЬЭ”ҙуұPЈ¬327ӮҖ·ЗҪYҳӢ»Ҝ®aЖ·К®ФВЖҪҫщФцйLВК3.43%Ј¬ЕЬЭ”ҙуұP5.72%ЎЈ

ЎЎЎЎЎҫҪь¶юК®ЛДӮҖФВКХТжьcФuЈәРЬЕЈЮD“QЈ¬ЛҪДјҙу·щ‘р„ЩҙуұPЎҝ2007Дк10ФВЦБҪсЈ¬ҙуұPҸДЧоёЯьcТ»ЦұПВҙмөҪ2008Дк10ФВЧоөНьcЈ¬Ц®әуМҪөЧ»ШЙэЦБ2009Дк10ФВЈ¬•rёфғЙДкЈ¬Цё”өИФІ»ј°ЧоёЯьcТ»°лЎЈҪрИЪОЈҷCТФҒнЈ¬2008Дк10ФВЗ°әуғЙӮҖ•r¶ОЈ¬ҝЙТФҡwј{һйЎ°Т»РЬТ»РЎЕЈЎұЈ¬РЬЕЈЮD“QйgЈ¬ЛҪДј№ЬАнИЛҳIҝғИзәОЈҝұҫЖЪҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪФЪғЙДкТФЙПөД®aЖ·№І54ӮҖЈ¬ЖҪҫщКХТжһй-7.40%Ј¬ҙу·щЕЬЪAҙуұPЎЈ

ЎЎЎЎЎҫҪьК®¶юӮҖФВКХТжьcФuЈәРЎЕЈРРЗйЈ¬ЛҪДјХыуwЕЬЭ”ҙуұPЎҝФЪҪьК®¶юӮҖФВөДЯ@ІЁРЎЕЈРРЗйЦРЈ¬ңыЙо300Цё”өқq·щЯ_97.18%Ј¬ЛҪДјЖҪҫщқq·щ47.38%Ј¬ЙхЦБІ»ј°Цё”өөДТ»°лЈ¬ХыуwЕЬЭ”ҙуұPЈ¬ғH9%өДЛҪДј№ЬАнИЛЈ¬‘р„ЩЦё”өЈ¬ІўИЎөГі¬о~КХТжЎЈ

ЎЎЎЎЎҫҪьБщӮҖФВКХТжьcФuЈәЛҪДјЯ^¶ИЦ”ЙчЈ¬ЕЬЭ”ҙуұPЎҝңыЙо300Цё”өҪьБщӮҖФВқq·щ25.91%Ј¬ОТӮғҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ҙжАmЖЪФЪБщӮҖФВТФЙПөД201ӮҖЈ¬ЖҪҫщКХТж14.31%Ј¬ЕЬЭ”ҙуұP11.6%ЎЈ

ЎЎЎЎЎҫҪьИэӮҖФВКХТжьcФuЈәПВөшЦРН№¬FЛҪДј№ЬАнДЬБҰЈ¬ЙФОўЕЬЪAҙуұPЎҝңыЙо300Цё”өҪьИэӮҖФВқq·щ-9.75%Ј¬ОТӮғҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ҙжАmЖЪФЪИэӮҖФВТФЙПөД282ӮҖЈ¬ЖҪҫщқq·щһй-3.56%Ј¬ЛҪДјФЪЯ@ӮҖПВөшлA¶ОЦРЙФОўЕЬЪAҙуұPЎЈ

ЎЎЎЎЎҫәуКРХ{ІйЈә11ФВЛҪДјҸДЦ”ЙчЮDһй·eҳOЎҝХ{ІйҶ–ҫнҪY№ып@КҫЈ¬11ФВЈ¬ЛҪДјөДЦ”ЙчпLёсй_КјУРЛщЮDЧғЈ¬ІЩЧчёьһй·eҳOЈ¬ҢҰәуКРРРЗйөДА^АmҝҙәГЈ¬ҝҙқqЛҪДјұИАэҙу·щЙПЙэЈ¬¶шЗТ¶а”өЯx“сЦШӮ}ЎЈ

ЎЎЎЎЎҫРЕНР°lРРЗйӣr·ЦОцЈәРЕНР®aЖ·°lРРБҝ„“ДкғИРВөНЈ¬іЙБўБҝуEңpЎҝёщ“юwindЩYУҚҪyУӢЈ¬К®ФВФЪРЕНРЖҪЕ_ЙП°lРРөД®aЖ·”өБҝ11ӮҖЈ¬Н¬ұИҫЕФВ·ЭңpЙЩ18ӮҖЈ¬„“ДкғИРВөНЈ»®aЖ·іЙБўөД”өБҝ12ӮҖЈ¬Н¬ұИҫЕФВ·ЭуEИ»ңpЙЩ23ӮҖЎЈ

ЎЎЎЎЎҫ„“ҳI°ей_°еКЧИХХ{ІйЈәҙуІҝ·ЦЛҪДј¶јФЪУ^НыЎҝ„“ҳI°ей_°еКЧИХЈ¬ЛҪДјЕЕЕЕҫWҢҰИ«Үш43јТЦчБчк–№вЛҪДјЯMРРБЛХ{ІйЈ¬Х{ІйҪY№ып@КҫЈ¬ғH11.63%өДЛҪДј№ЬАнИЛФЪ®”МмЩIИл„“ҳI°е№ЙЖұЈ¬ЖдУа¶јКЗУ^НыЎЈН¶ЩY•rҷCөДЯx“сЙПЈ¬ЛыӮғ·ЗіЈЦ”ЙчЈ¬¶јұнКҫТӘЧцід·ЦөДХ{ІйәНТ»ДкЧуУТөДУ^НыәуЈ¬ІЕ•юҝј‘]КЗ·сЯMРРН¶ЩYЎЈ

ЎЎЎЎөЪТ»Іҝ·ЦЈәЦРҮшЛҪДј»щҪрК®Т»ФВ·ЭХ{Ій

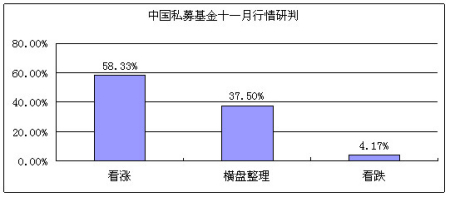

ЎЎЎЎТ»ЎўЛҪДјЕЕЕЕҫWК®Т»ФВХ{ІйЈә58.33%ЛҪДјҝҙқqК®Т»ФВРРЗй

ЎЎЎЎ10ФВЈ¬№ЙКРлmИ»Ц»УР¶М¶МөД16ӮҖҪ»ТЧИХЈ¬ө«ФЪЯ@¶О•rйgАпЈ¬ңыЙо300Цё”өЙПқqБЛ9.17%Ј¬»ШоҷОТӮғЙПӮҖФВөДХ{ІйҪY№ыЈ¬ғH15.79%ЛҪДј№ЬАнИЛҝҙқq10ФВөДРРЗйЈ¬ҙуІҝ·Ц¶јФЪУ^НыЎЈ

ЎЎЎЎ11ФВЈ¬ЛҪДјЕЕЕЕҫWСРҫҝЦРРДҢҰ48јТЛҪДј№ЬАнИЛЯMРРБЛҶ–ҫнХ{ІйЈ¬ҪY№ып@КҫЈәЛҪДј№ЬАнИЛҢҰРРЗйөДСРЕРЕc10ФВПаұИЈ¬ТСіц¬FЭ^ҙуЮDЧғЈ¬‘B¶ИГчп@Ъ…УЪҳ·У^Ј¬ЛыӮғөДіЦӮ}ІЯВФТІЧғөГёьјУ·eҳOЎЈ

ЎЎЎЎФЪРРЗйСРЕР·ҪГжЈ¬58.33%ЛҪДјҝҙқq11ФВРРЗйЈ»ғH4.17%ҝҙөшЈ»ХJһйҷMұPХыАнөДХј37.5%ЎЈ

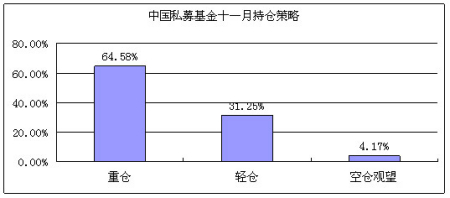

ЎЎЎЎФЪіЦӮ}ІЯВФ·ҪГжЈ¬64.58%ЛҪДј№ЬАнИЛұнКҫТСЦШӮ}ІЩЧчЈ»31.25%өДЛҪДјҲФіЦЭpӮ}ІЯВФЈ»ғH4.17%ұнКҫ•юҝХӮ}У^НыЎЈ

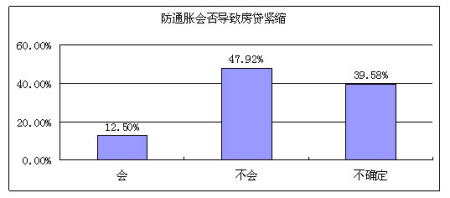

ЎЎЎЎФЪИэјҫ¶ИGDPЎўCPIЎўPPIөИәкУ^”ө“ю№«ІјәуЈ¬НЁГӣоAЖЪіц¬FІўЦрқuЮDҸҠЎЈҢҰУЪН¶ЩYХЯұИЭ^кPРДөД·АНЁГӣҙлК©КЗ·с•юУ°н‘өҪ·ҝЩJҫoҝsЈ¬12.5%өДЛҪДј№ЬАнИЛХJһйЈ¬·АНЁГӣ•юҢ§ЦВ·ҝЩJҫoҝsЈ»47.92%өДЛҪДјХJһйЈ¬·АНЁГӣІ»•юҢ§ЦВ·ҝЩJҫoҝsЈ»39.58%І»ҙ_¶ЁЎЈ

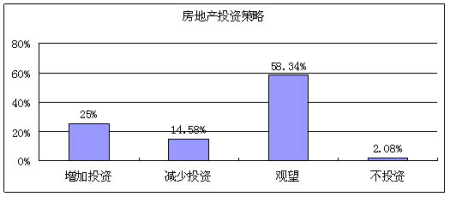

ЎЎЎЎҢҰ·ҝөШ®aН¶ЩYІЯВФҢў•юИзәОХ{ХыЈ¬Х{ІйҪY№ып@КҫЈ¬Н¶ЩYХЯҢҰУЪ·ҝөШ®aН¶ЩYп@өГЭ^һйЦ”ЙчЈ¬58.34%МҺУЪУ^НыЈ¬ғH25%өДЛҪДјұнКҫ•юФцјУҢҰ·ҝөШ®a№ЙЖұөДН¶ЩYЎЈ

ЎЎЎЎХ{ІйҪY№ыИзПВҲDЛщКҫЈә

ЎЎЎЎҲDКҫ1Јә

ЎЎЎЎҲDКҫ2Јә

ЎЎЎЎҲDКҫ3Јә

ЎЎЎЎҲDКҫ4Јә

ЎЎЎЎ»ШоҷТФНщөДХ{ІйҶ–ҫнЈ¬ҸД°ЛФВЦБК®ФВЈ¬ЛҪДј№ЬАнИЛҢҰәуКРЖХұйҝҙөӯЈ¬ҸДЯ@ӮҖФВөДХ{ІйҪY№ыҒнҝҙЈ¬ЛҪДјҝҙқqҹбЗйЦШРВИјЖрЈ¬ҙу¶аұнКҫ•юЦШӮ}…ўЕcЈ¬ҝЙТҠЛыӮғҢҰОҙҒнҺЧӮҖФВөДРРЗйЧЯ„ЭРЕРДҙуФцЎў‘B¶Иҳ·У^ЎЈЛыӮғТСФЪЦшКЦІјҫЦЈ¬ҢҰЛДјҫ¶ИРРЗйідқMЖЪҙэЎЈ

ЎЎЎЎөЪ¶юІҝ·ЦЈәҳIҝғьcФu

ЎЎЎЎТ»ЎўҪь¶юК®ЛДӮҖФВКХТжьcФuЈәРЬЕЈЮD“Qйg ЛҪДјҙу·щ‘р„ЩҙуұP

ЎЎЎЎ»ШКЧ2007ДкЈ¬ЕЈҡвӣ_МмЈ¬ҙујТЙхЦБЖХұйХJһйЦё”өҢўӣ_ЙПИfьcЈ¬И»¶шҹбЗйЦ№УЪК®ФВЈ¬°ЩДкТ»УцөДҪрИЪәЈҮ[ПҜҫн¶шҒнЎЈФЪИ«ЗтҪӣқъОЈҷCөДҮАҫюРО„ЭПВЈ¬ҮшғИ№ЙЖұКРҲцҪӣҡvБЛ‘KөӯөД2008ДкРЬКРЈ¬ңыЙо300Цё”өҸД2007Дк10ФВ31ИХөД5688.54ьcЈ¬Т»В·ПВҙмөҪ2008Дк10ФВ30ИХөД1663.66ьcЈ¬өш·щЯ_241.93%Ј¬һйИ«Зтөш·щЦ®ЧоЎЈлSЦшОТҮшК®Иfғ|ҪӣқъҙМјӨХюІЯј°Яm®”Ң’ЛЙШӣҺЕХюІЯөДіцЕ_Ј¬Ҫӣқъй_КјҸНМKЎЈҸД2008ДкК®ФВЦБ2009ДкК®ФВЈ¬ңыЙо300Цё”өҸД1663.66ьcТ»В··ҙҸ—өҪ3280.37ьcЈ¬қq·щЯ_97.18%Ј¬ҢўҪь·ӯ·¬Ј¬ҝЙ·QөГЙПКЗРЎЕЈРРЗйЎЈҪь¶юК®ЛДӮҖФВЈ¬РЬЕЈЮD“QЈ¬ңыЙо300ПВөшБЛ73.41%Ј¬ДЗГҙЖЪйgЛҪДјөДұн¬FИзәОЈ¬КЗ·сЕЬЪAБЛҙуұPЈҝПВГжЯMРР·ЦОцЎЈ

ЎЎЎЎФЪұҫСРҫҝЦРРДЯ@ЖЪҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ЖдЦРҙжАmЖЪФЪғЙДкТФЙПөД®aЖ·№ІУР54ӮҖЈ¬Я@Еъ®aЖ·ЛгКЗЧоФзөДк–№вЛҪДјРЕНР®aЖ·БЛЈ¬АэИзРЗКҜЎўЦРҮшэҲЎўГсЙӯЎўӮтҪрЎўГчЯ_Ўў•Ф“PөИЎЈЯ@54ӮҖ®aЖ·өДЖҪҫщКХТжһй-7.40%Ј¬ҙу·щЕЬЪAҙуұPЎЈЖдЦРКХТжВКЧоёЯөДКЗЪwЬҠ№ЬАнөДөӯЛ®ИӘіЙйLТ»ЖЪЈ¬КХТжВКЯ_59.1%ЎЈЖдҙОКЗ2008ДкөДЛҪДј№ЪЬҠҪрЦРәНОч¶ҰЈ¬КХТжВКһй41.90%ЎЈөЪИэГыһйЦмИё2ЖЪЈ¬КХТжВКһй41.90%ЎЈҪӯ•ҹХЖ¶жөДРЗКҜПөБРТаИЎөГПа®”І»еeөДКХТжЎЈЕЕГыЗ°К®өД®aЖ·ГыҶОИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | Ҫь 24 ӮҖФВФцйLВК | ңыЙо 300 ФцйLВК |

| 1 | ЖҪ°І ЎӨ өӯЛ®ИӘіЙйLТ»ЖЪ | өӯЛ®ИӘ | 2007-09-06 | 2009-10-30 | 169.12 | 59.10% | -42.82% |

| 2 | ЦШ‘cҮшН¶ ЎӨ ҪрЦРәНОч¶Ұ | ҪрЦРәН | 2007-7-27 | 2009-10-27 | 1.6985 | 41.90% | -37.85% |

| 3 | ЙоҮшН¶ ЎӨ ЦмИё 2 ЖЪ | ЦмИёН¶ЩY | 2007-09-17 | 2009-10-15 | 142.44 | 40.27% | -43.53% |

| 4 | ЙоҮшН¶ ЎӨ РЗКҜ 3 ЖЪ | РЗКҜН¶ЩY | 2007-08-27 | 2009-10-20 | 143.23 | 36.51% | -39.86% |

| 5 | ЙоҮшН¶ ЎӨ РЗКҜ 2 ЖЪ | РЗКҜН¶ЩY | 2007-07-30 | 2009-10-20 | 147.68 | 35.69% | -39.86% |

| 6 | ЙоҮшН¶ ЎӨ РЗКҜ 1 ЖЪ | РЗКҜН¶ЩY | 2007-07-30 | 2009-10-20 | 147.45 | 35.59% | -39.86% |

| 7 | ЙоҮшН¶ ЎӨ ЦмИё 1 ЖЪ | ЦмИёН¶ЩY | 2007-09-17 | 2009-10-15 | 137.42 | 35.20% | -43.53% |

| 8 | »ӣШ”РЕНР - әПЪA | әПЪAН¶ЩY | 2007-10-9 | 2009-10-30 | 1.2993 | 34.80% | -40.45% |

| 9 | ЙоҮшН¶ ЎӨ ГсЙӯ A М– | ГсЙӯН¶ЩY | 2007-06-25 | 2009-10-23 | 116.48 | 23.69% | -38.92% |

| 10 | ЙоҮшН¶ ЎӨ ГсЙӯ B М– | ГсЙӯН¶ЩY | 2007-06-25 | 2009-10-23 | 112.94 | 21.05% | -38.92% |

ЎЎЎЎҸД°сҶОЦРҝЙТФҝҙіцЈ¬Я@Р©®aЖ·ҙу¶а¶јіЙБўУЪ2007ДкРРЗйЧоһйҜӮҝсөДлA¶ОЈ¬И»әуҪӣҡvБЛ‘KБТөДРЬКРЈ¬УЦҸДРЎЕЈРРЗйЦРЪsЙПҒнЎЈ

ЎЎЎЎФuғrТ»ӮҖЛҪДјөД№ЬАнЛ®ЖҪРиТӘйLЖЪҝјІмЈ¬ҸД№ЬАнпLёсҒнҝҙЈ¬ЕЕГыЭ^З°өДЛҪДјҙу¶аҢЩУЪЖ«·ҖҪЎРНЎЈЖдЦРЈ¬УРР©ФшУРГчРЗ№«ДјөДұіҫ°Ј¬ЛыӮғөДҳIҝғҙујТУРДҝ№І¶ГЈ¬п@КҫБЛЛыӮғғһРгөД№ЬАнДЬБҰәНіцЙ«өДпLҝШЛ®ЖҪЎЈ

ЎЎЎЎ°сҶО№ЪЬҠөӯЛ®ИӘҫНКЗТ»ӮҖөдРНөДАэЧУЈ¬ЖдХЖйTИЛЪwЬҠФшҫНВҡУЪјОҢҚ»щҪрЎЈөӯЛ®ИӘФЪРЬКРЦРлmОҙДЬИЎөГХэКХТжЈ¬ө«пLлUҝШЦЖ·ЗіЈәГЈ¬ЛщТФ“pК§І»ҙуЈ¬ФЪЕЈКРЦР„tп@өГёьһй·eҳO·ҖҪЎЈ¬КХТжҙуҙуі¬Я^ҙуұPТФј°ЖдЛы®aЖ·ЎЈ

ЎЎЎЎРЗКҜөДҪӯ•ҹФшҫНВҡУЪ№ӨгyИрРЕЈ¬ФЪЯ@ғЙДкАпЈ¬РЗКҜТ»ЦұұЈіЦЦшҪ^ҢҰКХТжЈ¬јҙК№ФЪ2008ДкөДРЬКРЦРЈ¬ТаДЬИЎөГХэКХТжЎЈ

ЎЎЎЎҪьғЙДкШ“КХТжөД®aЖ·УР24ӮҖЈ¬ЖдЦРҳIҝғЧоҝҝәуөДКЗ•Ф“PЖмПВөД®aЖ·Ј¬һй-45%Ј¬ұM№ЬИзҙЛЈ¬ЛьТІН¬ҳУ‘р„ЩЦё”өЎЈЖдЛыИзГчЯ_Ўў–|·ҪёЫһіЎўБЦҲ@ЎўИрРЕөИЈ¬Я@Р©ЛҪДјФӘАПөД®aЖ·ИФМҺУЪШ“КХТж о‘BЈ¬ФӯТтЦчТӘКЗУЙУЪЯ@Р©®aЖ·ФЪРЬКРЦР“pК§ҫЮҙуЈ¬ЦБҪсИФОҙНм»Ш“pК§ЎЈ

ЎЎЎЎФЪғЙДкҒн№ЙКРРЬЕЈЮD“QөДұіҫ°ПВЈ¬ҒнҝјІмЛҪДјөД№ЬАнЛ®ЖҪЈ¬ҝЙТФҝҙіцЈ¬ЧчһйН¶ЩYИЛЈ¬Ч·Зуі¬о~КХТж№МИ»ЦШТӘЈ¬ө«КЗЈ¬ФЪПВөшЯ^іМЦРИзәОҝШЦЖпLлUЈ¬ңpөН“pК§Ј¬ұЈЧЎАықҷІЕКЗйLЖЪЦЖ„ЩөД·ЁҢҡЎЈ

ЎЎЎЎ¶юЎўҪьК®¶юӮҖФВьcФuЈәРЎЕЈРРЗй ЛҪДјЕЬЭ”ҙуұP

ЎЎЎЎРЬКРТФҒнЈ¬Цё”өМҪөЧ»ШЙэЈ¬„ӮәГ•rёфТ»ДкЈ¬2008Дк10ФВ31ИХЈ¬ңыЙо300Цё”өКХУЪ1663.66ьcЈ¬ҪШЦ№ҪсДк10ФВ30ИХЈ¬қq·щЯ_97.18%Ј¬ҪУҪь·ӯ·¬Ј¬ФЪЯ@ІЁРЎЕЈРРЗйЦРЈ¬ЛҪДјөДұн¬FИзәОЈҝ

ЎЎЎЎОТӮғҪyУӢөДҙжАmЖЪФЪТ»ДкТФЙПөД®aЖ·№ІУР165ӮҖЈ¬ЖҪҫщКХТжһй47.38%Ј¬І»ј°Цё”өқq·щөДТ»°лЎЈИ»¶шЈ¬ЖдЦРТІІ»·ҰҳIҝғЧҝЦшХЯЈ¬Б_ӮҘҸVХЖ¶жөДРВғrЦө2ЖЪҫНТФ198.37%өДқq·щӘҡоIпLт}Ј¬ҳIҝғҢўҪь·ӯБЛғЙ·¬Ј¬ЕЕөЪ¶юГыөДй_Ңҡ1ЖЪ61.85%Ц®¶аЎЈ

ЎЎЎЎЕЕГыЗ°К®ГыҶОИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | ҪьК®¶юӮҖФВКХТжВК | ңыЙо 300 ФцйLВК |

| 1 | »ӣШ”РЕНР ЎӨ РВғrЦө 2 ЖЪ | РВғrЦө | 2008-2-19 | 2009-10-30 | 1.3024 | 198.37% | 93.23% |

| 2 | ЙоҮшН¶ ЎӨ й_Ңҡ 1 ЖЪ | й_ҢҡЩY®a | 2007-11-19 | 2009-10-15 | 87.23 | 136.52% | 67.46% |

| 3 | ЙоҮшН¶ ЎӨ ЙРХ\ | ЙРХ\ЩY®a | 2007-3-28 | 2009-10-20 | 140.31 | 123.46% | 84.24% |

| 4 | ұұҫ©РЕНР - ФЖіММ©¶юЖЪ | ФЖіММ© | 2008-4-9 | 2009-10-30 | 0.8302 | 116.93% | 93.23% |

| 5 | ЙоҮшН¶ ЎӨ ЙРСЕ 4 ЖЪ | ЙРСЕН¶ЩY | 2008-02-18 | 2009-10-10 | 128.47 | 114.65% | 58.56% |

| 6 | ЦРәЈ - әЈСуЦ®РЗ 2 М– | АніЙЩY®a | 2007-11-21 | 2009-10-30 | 1.0886 | 114.59% | 93.23% |

| 7 | ұұҫ©РЕНР - ФЖіММ©Т»ЖЪ | ФЖіММ© | 2007-8-1 | 2009-10-30 | 0.7513 | 113.20% | 93.23% |

| 8 | ЦРИЪ - »мгз 1 М– | »мгзН¶ЩY | 2008-10-21 | 2009-10-30 | 2.1276 | 112.76% | 93.23% |

| 9 | ЙоҮшН¶ ЎӨ ЦШк– 1 ЖЪ | ЦШк–Н¶ЩY | 2008-09-05 | 2009-10-30 | 226.39 | 111.20% | 47.53% |

| 10 | кғҮшН¶ ЎӨ эҲ¶Ұ 1 М– | эҲ¶ҰН¶ЩY | 2008-7-18 | 2009-10-22 | 197.41 | 109.52% | 77.92% |

ЎЎЎЎ°сҶОЙПөДЗ°К®ГыКХТжҫщҢҚ¬F·ӯ·¬Ј¬ҙу¶аКЗАПГжҝЧЈ¬¶јКЗДкіхТФҒнТ»ЦұұЈіЦЦшБјәГКХТжөД®aЖ·ЎЈЦөөГкPЧўөДКЗіЙБў„ӮқMТ»ДкөД»мгзТ»М–әНЦШк–1ЖЪЈ¬Я@ғЙӮҖ®aЖ·ҙЛЗ°Т»Цұұн¬FөГ·ЗіЈіцЙ«Ј¬ө«КЗУЙУЪҙжАmЖЪОҙқMТ»ДкЈ¬ЛщТФОҙұ»ОТӮғБРИз°сҶОЎЈ

ЎЎЎЎЕЈКРЦРЈ¬·eҳOЯMИЎпLёсөДЛҪДј№ЬАнИЛёьДЬИЎөГі¬о~КХТжЎЈҸД°сҶОЦРОТӮғҝЙТФҝҙөҪЈ¬КХТжЕЕГыЭ^З°өДЛҪДј®aЖ·Ј¬Жд№ЬАнИЛөДН¶ЩYпLёс¶јҢЩУЪЭ^һй·eҳOөДоҗРНЈ¬ұИИзРВғrЦөөДБ_ӮҘҸVЎўЙРСЕөДКҜІЁөИЎЈ¶шТФЭ^·ҖҪЎөДИзРЗКҜЎўОд®”һйҙъұнөДЈ¬КХТжЕЗ»ІФЪЦРөИЛ®ЖҪЈ»¶шІЩЧчЭ^һйұЈКШөДИзЛюҫ§ЎўЦРҮшэҲөИЈ¬Т»ЦұМҺУЪПВУОЛ®ЖҪЈ¬ЛщТФ№ЬАнпLёсәЬҙуіМ¶ИЙПӣQ¶ЁБЛН¶ЩYКХТжЎЈ

ЎЎЎЎФЪЯ@ІЁРЎЕЈРРЗйЦРЈ¬ЛҪДјХыуwЕЬЭ”ҙуұPЈ¬қq·щЙхЦБІ»ј°Цё”өөДТ»°лЈ¬ДЬ‘р„ЩЦё”өІўИЎөГі¬о~КХТжөДЛҪДј№ЬАнИЛғHХј9%ЎЈ

ЎЎЎЎЯ@·NҪY№ыЦчТӘКЗУЙЛҪДј№ЬАнИЛЙП°лДкЯ^¶ИЦ”ЙчөДІЩЧчпLёсФміЙөДЎЈИ»¶шЈ¬ТІХэКЗУЙУЪЯ@·NЦ”ЙчЈ¬ЛҪДјІЕДЬФЪПВөшКРЦР‘р„ЩҙуұPЈ¬®…ҫ№ЛҪДјөД№ЬАнДҝҳЛІ»КЗі¬ФҪЦё”өЈ¬¶шКЗЧ·ЗуйLЖЪ·Җ¶ЁөДҪ^ҢҰКХТжЈ¬Я@ІЕКЗёщұҫЎЈ

ЎЎЎЎИэЎўҪьБщӮҖФВьcФuЈә Я^¶ИЦ”ЙчЕЬЭ”ҙуұP

ЎЎЎЎңыЙо300Цё”өҪьБщӮҖФВөДқq·щһй25.91%Ј¬ОТӮғҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ҙжАmЖЪФЪБщӮҖФВТФЙПөДУР201ӮҖЈ¬ЖҪҫщКХТжһй14.31%Ј¬ЕЬЭ”ҙуұP11.6%ЎЈ

ЎЎЎЎ°сҶОЙПұн¬F“ҢСЫөДТАИ»КЗЈ¬УРЦшЎ°ЛҪДјҝмҳҢКЦЎұЦ®·QөД—оУАЕd№ЬАнөДЎ°ІЯВФҙуҺҹЎұЈ¬ҸД2009ДкИэФВЦБҪсЈ¬ҙЛ®aЖ·ФЪИзҙЛ¶МөД•rйgАпАЫУӢКХТжЯ_157.9%Ј¬¶шҪьБщӮҖФВКХТжһй86.34%Ј¬КЗ®”Ц®ҹoАўөД¶МҫҖёЯКЦЎЈ

ЎЎЎЎЖдҙОКЗ…ЗлU·еөДэҲтvЈ¬ҙЛ®aЖ·ҪьЖЪЕЕГыТ»ЦұҝҝЗ°ЎЈ

ЎЎЎЎЦШк–1-2ЖЪЯ@ЖЪұн¬FТІ®җіЈ“ҢСЫЈ¬ҸДАЫУӢКХТжҝҙЈ¬қq·щу@ИЛЎЈ

ЎЎЎЎЕЕГыЗ°К®ИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | ҪьБщӮҖФВФцйLВК | ңыЙо 300 ФцйLВК |

| 1 | ЦШ‘cРЕНР ЎӨ ІЯВФҙуҺҹ | ЧCНЁМмПВ | 2009-3-2 | 2009-10-30 | 2.579 | 86.34% | 25.91% |

| 2 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2009-10-30 | 109.48 | 53.85% | 27.32% |

| 3 | ЙоҮшН¶ ЎӨ ЦШк– 1 ЖЪ | ЦШк–Н¶ЩY | 2008-09-05 | 2009-10-30 | 226.39 | 43.28% | 27.32% |

| 4 | ЙоҮшН¶ ЎӨ й_Ңҡ 1 ЖЪ | й_ҢҡЩY®a | 2007-11-19 | 2009-10-15 | 87.23 | 43.00% | 21.02% |

| 5 | ЙоҮшН¶ ЎӨ •rІЯ 1 ЖЪ | •rІЯН¶ЩY | 2008-1-17 | 2009-10-30 | 94.13 | 42.79% | 27.32% |

| 6 | ЙоҮшН¶ ЎӨ ЦШк– 2 ЖЪ | ЦШк–Н¶ЩY | 2008-12-12 | 2009-10-30 | 179.57 | 42.21% | 27.32% |

| 7 | ЙоҮшН¶ ЎӨ ИfАыё»Я_ | ИfАыё»Я_ | 2007-3-20 | 2009-10-20 | 118.86 | 38.90% | 27.42% |

| 8 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2009-10-30 | 1.2142 | 38.69% | 25.91% |

| 9 | ЦРиF - цОМmИрТ»ЖЪ | цОМmИр | 2008-8-26 | 2009-10-30 | 2.0309 | 38.18% | 25.91% |

| 10 | ЖҪ°І ЎӨ •Ф“PИэЖЪ | •Ф“PН¶ЩY | 2008-01-16 | 2009-10-30 | 63.89 | 37.01% | 22.55% |

ЎЎЎЎФЪЯ@201ӮҖ®aЖ·ЦРЈ¬ғH19ӮҖ®aЖ·ИЎөГШ“КХТжЈ¬ЧоІоөДКХТжһй-12.7%ЎЈЖдЦРқq·щі¬Я^Цё”өөДУР32ӮҖЈ¬Хј16%Ј¬¶аһйЗ°ЖЪқq·щҝҝЗ°өД®aЖ·Ј¬ИзРВғrЦөЎўәПЪAЎўөӯЛ®ИӘөИЎЈ

ЎЎЎЎБщФВәНЖЯФВКЗЦё”өјУЛЩЙП“PөД•rәтЈ¬ө«КЗҙу¶аөДЛҪДјФЪЯ@¶О•rйgІўӣ]УРИЎөГі¬Я^ҙуұPөДКХТжЈ¬Па·ҙЯҖЕЬЭ”ҙуұPЎЈ°ЛФВөДҙуөшЈ¬ЛҪДјИФұЈіЦЦшФӯУРЦ”ЙчпLёсЈ¬ЛщТФФЪЯ@ӮҖФВМқ“pІ»ҙуЎЈФЪҪьБщӮҖФВөДХыуwұн¬FЦРЈ¬ЛҪДјФЪЦ”ЙчЦРІЩЧчЈ¬·ҖҪЎЦРЧ·ЗуҪ^ҢҰКХТжЈ¬ЛщТФІЕ•ә•rЕЬЭ”ҙуұPЎЈ

ЎЎЎЎЛДЎўҪьИэӮҖФВьcФuЈә ПВөшЦРН№¬FЛҪДј№ЬАнДЬБҰ

ЎЎЎЎңыЙо300Цё”өҪьИэӮҖФВөДқq·щһй-9.75%Ј¬ОТӮғҪyУӢөД327ӮҖ®aЖ·ЦРЈ¬ҙжАmЖЪі¬Я^ИэӮҖФВөДУР282ӮҖЈ¬ЖҪҫщқq·щһй-3.56%Ј¬ФЪЯ@ӮҖПВөшлA¶ОЦРЙФОўЕЬЪAҙуұPЎЈ

ЎЎЎЎЦШк–ПөБРХј“юБЛ оФӘ°сСЫО»ЦГЈ¬ЦШк–Т»ЖЪқq·щһй24.78%Ј¬2ЖЪқq·щһй23.22%Ј»ЕЕФЪөЪИэГыөДэҲтvқq·щһй19.09%ЎЈ

ЎЎЎЎЕЕГыЗ°К®ГыҶОИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | ҪьИэӮҖФВФцйLВК | ңыЙо 300 ФцйLВК |

| 1 | ЙоҮшН¶ ЎӨ ЦШк– 1 ЖЪ | ЦШк–Н¶ЩY | 2008-09-05 | 2009-10-30 | 226.39 | 24.78% | -0.06% |

| 2 | ЙоҮшН¶ ЎӨ ЦШк– 2 ЖЪ | ЦШк–Н¶ЩY | 2008-12-12 | 2009-10-30 | 179.57 | 23.22% | -0.06% |

| 3 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2009-10-30 | 109.48 | 19.09% | -0.06% |

| 4 | ЙҪ–|РЕНР - ИЪәЈ 1 М– | ИЪәЈН¶ЩY | 2009-6-5 | 2009-10-28 | 1.2088 | 15.18% | -5.95% |

| 5 | ИAқҷРЕНР ЎӨ Х№І© 1 ЖЪ | Х№І©Н¶ЩY | 2009-6-15 | 2009-10-23 | 133.11 | 11.46% | -6.54% |

| 6 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2009-10-30 | 1.2142 | 10.80% | -9.75% |

| 7 | ЖҪ°І ЎӨ •Ф“PИэЖЪ | •Ф“PН¶ЩY | 2008-01-16 | 2009-10-30 | 63.89 | 10.38% | -9.75% |

| 8 | ЦШ‘cРЕНР ЎӨ ІЯВФҙуҺҹ | ЧCНЁМмПВ | 2009-3-2 | 2009-10-30 | 2.579 | 10.21% | -9.75% |

| 9 | ЙоҮшН¶ ЎӨ •rІЯ 1 ЖЪ | •rІЯН¶ЩY | 2008-1-17 | 2009-10-30 | 94.13 | 10.13% | -0.06% |

| 10 | ЙҪ–|РЕНР - йLҪр 5 М– | йLҪрН¶ЩY | 2009-6-26 | 2009-10-26 | 1.1039 | 10.10% | -6.91% |

ЎЎЎЎ°ЛФВөДҙуөшКЗЛҪДјҪьИэӮҖФВҳIҝғіц¬FШ“ФцйLөДЦчТӘФӯТтЈ¬ҫЕФВЕcК®ФВөДОўҸҲІўӣ]УРЧҢЯ@Р©®aЖ·Нм»Ш“pК§Ј¬¶шФЪЯ@ИэӮҖФВөДПВөшКРЦРЈ¬ЛҪДјөДЖҪҫщҳIҝғ‘р„ЩБЛЦё”өЎЈ

ЎЎЎЎёщ“юОТӮғТФНщөДХ{ІйЈ¬ҙуІҝ·ЦЛҪДјФЪ°ЛФВөДПВөшЦРіЙ№ҰМУн”Ј¬МУн”әуөДЯ^¶ИЦ”ЙчІЩЧчТІК№өГЛыӮғФЪҫЕФВЕcК®ФВөДЙПқqРРЗйЦРЕЬЭ”ҙуұPЈ¬ЛщТФЈ¬ФЪЯ@ҪьИэӮҖФВөДұн¬FЦРЈ¬ЛҪДјіцЙ«өДпLлUХЖҝШДЬБҰКЗ‘р„ЩЦё”өөДЧоҙуФӯТтЎЈ

ЎЎЎЎОеЎўҪьТ»ӮҖФВьcФuЈәЛҪДјҸДЦ”ЙчЮDһй·eҳO

ЎЎЎЎҙуұPСУАmБЛҮш‘cРРЗйЧЯіцБЛјtК®ФВЈ¬қq·щЯ_9.17%Ј¬ОТӮғҪyУӢөД327ӮҖ®aЖ·ХыуwЖҪҫщКХТжһй3.43%Ј¬қq·щ°сЕЕКЧО»өДКЗЙоҮшН¶•rІЯ1ЖЪЈ¬ФцйLВКһй19.45%Ј¬ЖдҙОКЗәЈСуЦ®РЗ1М–Ј¬қq·щһй17.59%Ј¬ЦШк–ПөБРЕc…RАыПөБРФЪЯ@ЖЪҫщУРІ»еeөДұн¬FЎЈ

ЎЎЎЎЕЕГыЗ°К®ГыҶОИзПВЈә

| РтМ– | Гы·Q | Н¶ЩYоҷҶ– | іЙБў•rйg | ЧоРВёьРВ•rйg | ҶОО»ғфЦө | ФВФцйLВК |

| 1 | ЙоҮшН¶ ЎӨ •rІЯ 1 ЖЪ | •rІЯН¶ЩY | 2008-1-17 | 2009-10-30 | 94.13 | 19.45% |

| 2 | ЦРәЈ ЎӘ әЈСуЦ®РЗ 1 М– | –|·ҪЧCИҜ | 2007-9-30 | 2009-10-30 | 1.2142 | 17.59% |

| 3 | ЙҪ–|РЕНР ЎӨ йLҪр 2 М– | йLҪрН¶ЩY | 2008-12-26 | 2009-10-26 | 1.5413 | 17.58% |

| 4 | ЙоҮшН¶ ЎӨ эҲтv | эҲтvЩY®a | 2008-01-23 | 2009-10-30 | 109.48 | 15.73% |

| 5 | ЖҪ°ІШ”ё» ЎӨ ИрЦЗТ»ЖЪ | ЖҪ°ІН¶ЩY | 2007-12-28 | 2009-10-30 | 41.7 | 15.23% |

| 6 | ЙоҮшН¶ ЎӨ ЦШк– 1 ЖЪ | ЦШк–Н¶ЩY | 2008-09-05 | 2009-10-30 | 226.39 | 14.14% |

| 7 | ЦРИЪ - М«ҳOТ»М– | МмцАН¶ЩY | 2009-3-2 | 2009-10-30 | 1.208 | 13.56% |

| 8 | ЙоҮшН¶ ЎӨ ЦШк– 2 ЖЪ | ЦШк–Н¶ЩY | 2008-12-12 | 2009-10-30 | 179.57 | 12.99% |

| 9 | ЦРРЕРЕНР - …RАығһЯx | …RАыЩY®a | 2008-7-18 | 2009-10-30 | 135.51 | 12.84% |

| 10 | ЦРРЕРЕНРЈӯ…RАы 2 М– | …RАыЩY®a | 2009-3-20 | 2009-10-30 | 112.76 | 12.61% |

ЎЎЎЎЛҪДјФЪЯ@ӮҖФВЕЬЭ”ҙуұPЈ¬ІўІ»ТвНвЈ¬ёщ“юОТӮғК®ФВөДХ{ІйҪY№ып@КҫЈ¬ҝҙқqөДЛҪДјғHХјЙЩ”өЈ¬ҙу¶аФЪУ^НыЈ¬ЛщТФЦВК№МӨҝХРРЗйЎЈ

ЎЎЎЎө«КЗЈ¬ИФИ»І»·Ұұн¬Fғһ®җөДЛҪДј№ЬАнИЛЈ¬ЛыӮғФЪҙОФВөДКХТжТІКЗПа®”ҝЙУ^ЎЈ

ЎЎЎЎҪӣЯ^Я@ғЙӮҖФВөДЙПқqЈ¬11ФВЛҪДјөДЦ”ЙчпLёсй_КјУРЛщЮDЧғЈ¬ІЩЧчёьһй·eҳOЈ¬Я@ҫүУЪҢҰәуКРРРЗйөДА^АmҝҙәГЈ¬ҸДұҫФВөДХ{ІйҶ–ҫнҪY№ыҝҙЈ¬ҝҙқqЛҪДјұИАэҙу·щЙПКРЈ¬¶шЗТ¶аһйЦШӮ}ЎЈ

ЎЎЎЎөЪИэІҝ·ЦЈәРЕНР°lРРЗйӣr·ЦОц

ЎЎЎЎК®ФВЈ¬РЕНР®aЖ·°lРРБҝ„“ДкғИРВөНЈ¬іЙБўБҝуEңp

ЎЎЎЎёщ“юwindЩYУҚҪyУӢЈ¬К®ФВФЪРЕНРЖҪЕ_ЙП°lРРөД®aЖ·”өБҝһй11ӮҖЈ¬Н¬ұИҫЕФВ·ЭңpЙЩ18ӮҖЈ¬„“ДкғИРВөНЈ»®aЖ·іЙБўөД”өБҝһй12ӮҖЈ¬Н¬ұИҫЕФВ·ЭуEИ»ңpЙЩ23ӮҖЎЈҸДіЙБў®aЖ·өДНЖҪйЖЪҝҙЈ¬Я@Р©®aЖ·ҙуІҝ·ЦКЗҺЧӮҖФВЗ°ҫНй_КјНЖҪйөДЈ¬ЦұөҪұҫФВІЕРыІјіЙБўЎЈ

ЎЎЎЎҪсДкТФҒнРЕНР®aЖ·°lРРЗйӣrИзПВҲDЛщКҫЈә

ЎЎЎЎҸДҲDЦРОТӮғҝЙТФҝҙіцЈ¬ҫЕФВ·ЭөДРЕНРіЙБў”өБҝҪУҪьЙП°лДкөДРВёЯЈ¬°lРР”өБҝТІФЪЙПЙэЈ¬¶шК®ФВ·Э…sЯdЙ«І»ЙЩЎЈ

ЎЎЎЎҫЕФВ·ЭРЕНР®aЖ·Ц®ЛщТФФъ¶С°lРРЈ¬ОТӮғХJһйФӯТтУРИэӮҖЈәКЧПИЈ¬ЛҪДјҢҰәуКРРРЗйҝҙәГЈ»ЖдҙОЈ¬ЛҪИЛгyРРЗюөАФҪҒнФҪКЬЛҪДјЗаІAЈ¬ЙПәЈЦШк–өДҶОЦ»®aЖ·ТҺДЈі¬К®ғ|Ј¬п@КҫЛҪИЛгyРРЗюөАөДІ»ҝЙәцТ•Ј¬ЛҪДј¶јПл Һ“ҢЯ@үKө°ёвЈ»өЪИэЈ¬ЛҪДјҪиЦъҳIҝғөД»ШЙэЈ¬А^Аm”UҸҲЧФјәөДТҺДЈЎЈ

ЎЎЎЎЯ@ИэьcЈ¬ҙЩК№ЛҪДјІ»К§•rҷCөШЧҘЧЎЯ@ӮҖҷC•юЈ¬Фъ¶С°lРРРВ®aЖ·Ј¬МШ„eКЗГчРЗЛҪДјЈ¬°ьАЁҪӯ•ҹЎўМпҳsИAЎўАоИAЭҶЎўаҮА^ЬҠөИФЪғИөД10УаГыГчРЗЛҪДјҪӣАнЈ¬јҠјҠФЪҪьЖЪНЖіцРВ®aЖ·Ј¬УРөДТСіЙ№Ұ°lРРРВЖ·ЎЈ

ЎЎЎЎЦ®З°ӮдКЬкPЧўөДФӯИAПД»щҪрәЛРДіЙҶTЦ®Т»өДҸҲТжсYЈ¬¬FИОЯhІЯН¶ЩY№ЬАнУРПЮ№«ЛҫҲМРР¶ӯКВЎўҝӮҪӣАнјжН¶ЩYҝӮұOЈ¬ФЪЯ@ғЙӮҖФВТСҪӣЯBАm°lРРЛДЖЪ®aЖ·Ј¬ЖдЦРИэӮҖТСіЙБўЯ\РРЎЈ

ЎЎЎЎОТӮғҸДІҝ·ЦЛҪДјБЛҪвөҪЈ¬УЙУЪЧCұO•ю•әНЈБЛРВЧCИҜЩ~‘фөДй_ФOЈ¬К№өГТ»Р©ЛҪДј°lРРРВ®aЖ·өДУӢ„қОҙДЬҢҚ¬FЈ¬ДЬ°lРРРВ®aЖ·өДЛҪДј¶јКЗЦ®З°ТСҪӣй_ФOәГөДЩ~‘фЈ¬¬FФЪДГіцҒнУГЎЈОТӮғПаРЕЈ¬ФЪРЕНРЧCИҜЩ~‘фй_ФOЦШРВ·ЕРРәуЈ¬ЛҪДј®aЖ·өД°lРРұШ¶Ё•юФЩҙОҫ®ҮҠЎЈ

ЎЎЎЎөЪЛДІҝ·ЦЈә„“ҳI°ей_°еКЧИХХ{Ій

ЎЎЎЎҙуІҝ·ЦЛҪДј¶јФЪУ^Ны

ЎЎЎЎ2009Дк10ФВ30ИХЈ¬„“ҳI°еКЧЕъ28јТ№«ЛҫКЧИХй_ұPҪ»ТЧЎЈЯ@ҺЧәхКЗТ»ҲцоAБПЦ®ЦРөДҜӮҝсұнСЭЎЈЛҪДј»щҪрЧчһйЧCИҜКРҲцЙПІ»ҝЙәцТ•өДН¶ЩYБҰБҝЈ¬ЛыӮғ®”МмИзәОІЩЧчДШЈҝКЗ·сУРЩIИл„“ҳI°е№ЙЖұЈҝЛҪДјЕЕЕЕҫWҫНҫНҙЛҢҰИ«Үш43јТЦчБчк–№вЛҪДјЯMРРБЛХ{ІйЈ¬Х{ІйҪY№ып@КҫЈ¬ғH11.63%өДЛҪДј№ЬАнИЛФЪ®”МмЩIИл„“ҳI°е№ЙЖұЈ¬ЖдУа¶јКЗУ^НыЎЈ

ЎЎЎЎ(ТФЙПКЗЛҪДјЕЕЕЕҫWСРҫҝЦРРДҢҰИ«Үш43јТЦчБчк–№вЛҪДј»щҪрХ{ІйөДҪY№ы)

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРДВ“әПЎ¶ЙПәЈЧCИҜҲуЎ·Ј¬ҫН„“ҳI°еКЧИХҪ»ТЧЗйӣrЈ¬ҢҰБщО»ЛҪДј№ЬАнИЛ(АніЙЩY®aН¶ЩYҝӮұOіМБxИ«Ўўҫ°БјН¶ЩYҝӮҪӣАнБОАиЭxЎўРВғrЦөН¶ЩYҝӮұOБ_ӮҘҸVЎўэҲтvЩY®aҝӮҪӣАн…ЗлU·еЎўй_ҢҡЩY®aН¶ЩYҝӮұOИ~йаҪЁЎўФҙҳ·кЙН¶ЩYҝӮұOФш•ФқҚ)ЯMРРБЛЙо¶ИІЙФLЎЈ

ЎЎЎЎҢҰУЪ„“ҳI°еКЧИХй_ұPҪ»ТЧөДұн¬FЈ¬БщО»ЛҪДј№ЬАнИЛ¶јТ»ЦВХJһйЈ¬КЧЕъ„“ҳI°е28јТ№«ЛҫФвөҪұ¬іҙЈ¬№ЙғrЙПқqМ«ёЯЈ¬КРУҜВКЖХұйЯ^ёЯЎЈө«ҸДБнТ»ӮҖҪЗ¶ИҝҙЈ¬Я@·NЗйӣrТІуw¬FБЛЈ¬Н¶ЩYИЛҢҰ„“ҳI°е№«ЛҫЙМҳIДЈКҪөДХJҝЙЎЈ

ЎЎЎЎҢҰУЪ„“ҳI°еУЙУЪұPЧУРЎЎўКЗ·с•юёьЯmәПЛҪДјІЩЧчөДҶ–о}Ј¬БщО»ЛҪДј№ЬАнИЛ¶јХJһйЈ¬ұPЧУөДҙуРЎІ»КЗЧоЦШТӘөДЈ¬кPжIТӘҝҙРРҳIЗ°ҫ°әН№«ЛҫөДіЙйLРФЈ»ХJһйЛҪДјТ»°гІ»•ю…ўЕc„“ҳI°еҪ»ТЧЈ¬ЦчТӘФӯТтКЗТтһйұPЧУМ«РЎЈ¬ҝЙТФҺ§ҒнөДАыТжУРПЮЎЈ

ЎЎЎЎҢҰУЪ„“ҳI°еҪсәуөДЧЯ„ЭЈ¬БщО»ЛҪДј№ЬАнИЛ¶јХJһйЈ¬„“ҳI°еУРҝЙДЬ•юЦШ¬F2004ДкЦРРЎ°ей_ұPЦ®МҺөДҫЦГжЈ¬ҪYҫЦҢў•юКЗёЯй_өНЧЯЎЈ

ЎЎЎЎҢҰУЪКЗ·с…ўЕcҪ»ТЧөДҶ–о}Ј¬Ц»УРТ»О»ЛҪДј»щҪрҪӣАнұнКҫЈ¬ЯMРРБЛЙЩБҝөДҪ»ТЧЈ»ЛыӮғЖХұйХJһйЈ¬Ц»УР®”„“ҳI°еАдмoПВҒнЈ¬ІЕәГЕР”аТ»јТ№«ЛҫөДғrЦөЈ¬ІЕДЬүтӣQ¶ЁКЗ·сЩIИлЎЈ

ЎЎЎЎҢҰУЪЛыӮғкPЧўДДР©№«ЛҫөДҶ–о}Ј¬ЛыӮғМбј°оlВКЭ^¶аөДКЗҗЫ –СЫҝЖЎўИAХxРЦөЬәНҷCЖчИЛЈ»ЛыӮғХJһйЈ¬„“ҳI°е№«Лҫ¶јУРәГөДУҜАыДЈКҪЈ¬ЖдЦРУРҝЙДЬ•юХQЙъТ»ғЙјТҙуРН№«ЛҫЎЈ

ЎЎЎЎҢҰУЪ…ўЕcҪ»ТЧөДҷCҳӢ»тН¶ЩYХЯЈ¬ЛыӮғҪЁЧhТӘҝШЦЖәГпLлUЈ¬ХJһй„“ҳI°е№«ЛҫҷC•юҙуЈ¬ө«пLлUТІҙуЈ»ТӘХJХжҢҰ№«ЛҫөД№ЬАнҲFк ЎўМШ„eКЗҢҰҙу№Й–|ЧцХ{СРЎЈ

ЎЎЎЎҢҰУЪҪсәуөД„“ҳI°еИзәОН¶ЩYЈ¬ҢўіЙһйН¶ЩYХЯкPРДөДҶ–о}Ј¬ОТӮғТаҫНҙЛҢҰЛҪДјЯMРРБЛХ{ІйЎЈ

ЎЎЎЎҢҰУЪ„“ҳI°е№«ЛҫЈ¬ЛҪДј№ЬАнИЛёьҝҙЦШКЗ№«ЛҫөДіЙйLРФТФј°Жд№ЬАнҲFк әНЙМҳIДЈКҪЈ¬ҸДЙПКР№«ЛҫөДРРҳIҒнҝҙЈ¬ЙъОпбtЛҺоҗөД№«ЛҫЧоКЬкPЧўЎЈ

ЎЎЎЎёщ“юЛҪДјЕЕЕЕҫWСРҫҝЦРРДЯBАmИэӮҖФВҒнөДХ{ІйҪY№ыҝҙЈ¬ЛҪДјҢҰУЪ„“ҳI°еөДіЙ№ҰНЖіцҺ§ҒнРВөДН¶ЩYҷC•юЈ¬ұнКҫ‘cЩRЈ¬ө«ФЪН¶ЩY•rҷCөДЯx“сЙПЈ¬ЛыӮғ·ЗіЈЦ”ЙчЈ¬¶јұнКҫТӘЧцід·ЦөДХ{ІйәНТ»ДкЧуУТөДУ^НыәуЈ¬ІЕ•юҝј‘]КЗ·сЯMРРН¶ЩYЎЈ

ЎЎЎЎҙЛҙОХ{ІйҪY№ыИзПВҲDЛщКҫЈә

ЎЎЎЎҝӮҪYЈә

ЎЎЎЎЛҪДјН¶ЩYКЗТ»ҲцсRАӯЛЙЈ¬¶МЖЪөДҳIҝғІўІ»ДЬХfГч№ЬАнЛ®ЖҪөДёЯПВЈ¬ҪӣөГЖрЕЈРЬөДПҙ¶YЈ¬ДЬйLЖЪ«@өГҪ^ҢҰКХТжЈ¬ІЕДЬЛгКЗТ»ӮҖіцЙ«ЛҪДј№ЬАнИЛЎЈОТӮғХJһйЈ¬ФЪЯ@Ҫь24ӮҖФВөДФuұИЈ¬УЙРЬЮDЕЈөДЯ^іМЦРЈ¬КЗЧоДЬ·ҙУіТ»ӮҖЛҪДјғһРг№ЬАнДЬБҰөД•rйg¶ОЈ¬ЦөөГН¶ЩYХЯҪииbЎЈ

ЎЎЎЎРЬЮDЕЈөДРРЗй„ӮЧЯқMТ»ДкЈ¬ҙуұPДЬ·сА^АmЎ°ЕЈЎұПВИҘЈ¬ЛҪДј№ЬАнИЛұн¬FөГёьһйҳ·У^Ј¬ҢҰәуКРЖХұйҝҙәГЈ¬Іўј°•rЮDЧғпLёсЈ¬нҳ„ЭһйЦ®ЎЈ„“ҳI°еТСФЪ10ФВЧоәуТ»ӮҖҪ»ТЧИХХэКҪй_°еЈ¬й_°е®”МмЛҪДјАдСЫЕФУ^Ј¬Ц®әуҢўИзәОІЩЧчЈҝ„“ҳI°еОҙҒнКЗ·с•юіЙһйЛҪДј«@ИЎі¬о~КХТжөДТ»ӮҖЦШТӘН¶ЩYҳЛөДЈҝЯ@¶јТӘ•rйgөДтһЧCЎЈ

ЎЎЎЎҙуұPҪӣЯ^Я@ғЙӮҖФВөДХрКҺұPЙэЈ¬ЙПқq‘B„ЭИХЪ…Гчҙ_Ј¬ОТӮғөДХ{Ійп@КҫЈ¬ЛҪДјФЪІЩЧчЙПТСҪӣУЙЦ”ЙчЮDһй·eҳOЈ¬УЙЭpӮ}ЧғһйЦШӮ}ЎЈФЪЯ@·NоAЖЪПВЈ¬әуКРҢў•юИзәОСЭА[Ј¬ОТӮғКГДҝТФҙэЎЈ

ЎЎЎЎЛҪДјЕЕЕЕҫWСРҫҝЦРРД

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- Ўҫ¶МРЕЎҝ ӮҖРФәһГы ҠКҳ·

- УРӘ„ҫ«ІКҢЈо} пwРЕПВЭd

- ЎҫЦчо}Ўҝ ·ЗЦчБчКЦҷCЦчо}

- ЦZ»щҒҶКЦҷCЦчо} Цчо}Һм

- ЎҫвҸВ•Ўҝ јғ ”Ӯғ өПЗъ

- ёЫЕ_БчРР Нх·Ж ҸҲҢWУС

- Ўҫо^—lЎҝ ҪМУэЩMлyТФіРКЬ

- Іҝ·ЦКЎ·ЭСУйL·ҝөШ®aғһ»Э

- ЎҫҲDЖ¬Ўҝ УДД¬ёгРҰ Ң‘Хж

- і¬јүГчРЗ ҝбЬҮөШҺ§ „УВю

- ЎҫҠКҳ·Ўҝ У°РЗФ¬ИӘТС‘СФР

- іЙэҲ<ҮшјТ>ИлЯx»ўДкҙәНн

- ЎҫЩRҝЁЎҝ һйДгЧцЙъИХЩRҝЁ

- КЦҷCЦЖЧчҪY»йХҲјн ЧЈЕуУС

- Ўҫ1ФӘЎҝ ЙсЖжРХГыІШо^ФҠ

- РХГыЕдҢҰ РХГы»ЁшBЧЦ

ЖуҳI·ю„Х

- ЎӨЪwСЕЦҘ--ДкЭpЈІЈ°ҡqГШГЬ

- ЎӨұЗСЧ---ұЗСЧ---ҪвӣQГоХР

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨЦ№Г“--Йъ°l--ГоХР(Т•оl)

- ЎӨҪYКҜІЎ--ЧоРВбtУҚ ЈЎ

- ЎӨ°Ч°lЎўГ“°l---ұШҝҙЈЁЛ]Ј©

- ЎӨёЯҝјЖжХРЈЎЗеИAұұҙуИЛЯx

- ЎӨ№Й№Зо^үДЛА--ҢЈјТЦ§ХРЈЎ

- ЎӨ¶ъГ@-¶ъшQ-ҮшлHРВН»ЖЖ

- ЎӨМЗДтІЎЎӘХру@ҪKҳOН»ЖЖЈЎ

- ЎӨҪӣқъҢҚ»ЭөДҝ№ЛҘАПСЫЛӘ

- ЎӨМЗДтІЎ--ТИҚu»ЦҸНРВН»ЖЖ

- ЎӨ09Дкй_КІГҙөкЩҚҙуеX

- ЎӨЗﶬШSРШРЎГоХР--ЈЁҲDЈ©

- ЎӨҙтәфҮЈКЗҙуІЎІ»ЦОТӘИЛГь

- ЎӨЗﶬŮРФңp·КәҶҶОГоХР