新浪財(cái)經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

2009年11月基金投資策略報(bào)告

作者:國金證券基金研究中心 張劍輝

——年度分紅行情亦有反復(fù),階段仍可小幅超配封基

投資策略

市場(chǎng)步入換檔“磨合期”,多角度尋找“阿爾法”——權(quán)益類開放式基金投資建議

中國經(jīng)濟(jì)步入從“政策刺激”向“自身修復(fù)”的換檔階段,政策刺激力度減弱勢(shì)必對(duì)流動(dòng)性形成壓力,國內(nèi)市場(chǎng)流動(dòng)性最充裕的階段已經(jīng)過去。在經(jīng)濟(jì)換檔同時(shí),A股市場(chǎng)的前進(jìn)引擎亦將同時(shí)換檔,由流動(dòng)性推動(dòng)下的估值提升轉(zhuǎn)換至基本面改善帶來的盈利增長,市場(chǎng)走勢(shì)未來預(yù)期將更為緊貼經(jīng)濟(jì)和上市公司盈利增長。因此,成長股階段或具相對(duì)機(jī)會(huì),落實(shí)到基金投資相應(yīng)建議側(cè)重關(guān)注成長風(fēng)格的基金產(chǎn)品。

考慮到盈利增長對(duì)股指推動(dòng)力釋放將更多呈現(xiàn)緩慢且溫和特征,預(yù)期股指未來波動(dòng)區(qū)間收窄,重心則在反復(fù)觀察印證中提升。在此背景下個(gè)股選擇判斷對(duì)基金業(yè)績的影響也隨之提升,自下而上尋找阿爾法的操作策略更有發(fā)揮的市場(chǎng)空間,建議下階段在進(jìn)行基金選擇/構(gòu)建基金組合時(shí)繼續(xù)側(cè)重關(guān)注基金管理人的個(gè)股選擇能力。

預(yù)計(jì)四季度末CPI和PPI即將轉(zhuǎn)正并繼續(xù)保持上行趨勢(shì),同時(shí)伴隨著美元匯率貶值趨勢(shì),市場(chǎng)通脹預(yù)期再度加強(qiáng)。國務(wù)院會(huì)議提出“把正確處理好保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展、調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和管理好通脹預(yù)期的關(guān)系作為宏觀調(diào)控的重點(diǎn)”,也體現(xiàn)了政府對(duì)于通脹的擔(dān)憂,因此對(duì)于側(cè)重投資通脹主題的基金產(chǎn)品階段亦可予以側(cè)重關(guān)注。

債市整體環(huán)境依然謹(jǐn)慎,繼續(xù)側(cè)重中小規(guī)模債基——固定收益類開放式基金投資建議

在中長期利率風(fēng)險(xiǎn)“揮之不去”背景下,債券市場(chǎng)機(jī)會(huì)更多表現(xiàn)為隨經(jīng)濟(jì)數(shù)據(jù)波動(dòng)下的階段性機(jī)會(huì),但把握難度很大。因此從控制風(fēng)險(xiǎn)角度出發(fā),在債券基金選擇上繼續(xù)建議側(cè)重持倉久期中短或者適當(dāng)配置浮息債的基金產(chǎn)品。而考慮到對(duì)于階段性機(jī)會(huì)把握以及參與新股(含創(chuàng)業(yè)板)IPO的優(yōu)勢(shì),建議適當(dāng)側(cè)重規(guī)模中小的債券型基金產(chǎn)品。

年度分紅行情亦有反復(fù),階段仍可小幅超配封基——封閉式基金投資建議

剔除分紅含權(quán)因素的干擾,對(duì)比過去5年分紅行情看到,無論從折價(jià)還是到期年化收益率角度考察,傳統(tǒng)封閉式基金年度分紅行情均存在反復(fù),在流動(dòng)性允許條件下可通過適度的波段操作尋找超額收益。

繼續(xù)比較過去5年分紅行情,并參考各年度可分配收益累計(jì)情況和股票市場(chǎng)走勢(shì),我們認(rèn)為在截止三季度末的可分配收益情況下傳統(tǒng)封閉式基金整體平均折價(jià)水平可以給到18%~20%水平(當(dāng)前22%),進(jìn)一步下降空間雖然較前收窄但幅度尚可,階段可繼續(xù)小幅超配。

剩余存續(xù)期3~5的基金產(chǎn)品無論是到其年化收益率水平還是折價(jià)的彈性空間,均具備一定的比較優(yōu)勢(shì),因此在傳統(tǒng)封基選擇上繼續(xù)建議側(cè)重剩余存續(xù)期3~5的基金產(chǎn)品。

綜合比較分紅潛力以及折價(jià)水平,在基本收益(僅考慮今年前三季度單位已實(shí)現(xiàn)收益,并彌補(bǔ)歷史虧損)分配情形下漢興、普惠、通乾、景宏、裕隆等具備一定的比較優(yōu)勢(shì),在超額收益(截止三季度末的全部可分配收益,考慮歷史剩余可分配收益)分配情形下安順、興華、裕陽等具備一定的比較優(yōu)勢(shì)。

組合推薦

| 進(jìn)攻型組合 | 防御型組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 興業(yè)社會(huì) | 股票型 | 20% | 寶康消費(fèi)品 | 股票型 | 20% | |

| 銀華優(yōu)選 | 股票型 | 20% | 華安宏利 | 股票型 | 20% | |

| 博時(shí)主題 | 股票型 | 20% | 嘉實(shí)精選 | 股票型 | 20% | |

| 方達(dá)中小盤 | 股票型 | 20% | 富國天利 | 債券-新股申購型 | 20% | |

| 鵬華 50 | 混合-積極配置型 | 20% | 建信增利 | 債券-新股申購型 | 20% | |

| 絕對(duì)收益組合 | 靈活配置組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 國泰雙利 A | 債券 - 普通債券型 | 50% | 國泰區(qū)位 | 股票型 | 20% | |

| 寶康債券 | 債券-新股申購型 | 50% | 大成成長 | 股票型 | 15% | |

| 景順增長 | 股票型 | 15% | ||||

| 工銀添利 A | 債券-新股申購型 | 25% | ||||

| 廣發(fā)強(qiáng)債 | 債券-新股申購型 | 25% | ||||

| 封閉基金組合 | ||

| 基金名稱 | 基金類型 | 投資權(quán)重 |

| 基金裕隆 | 封閉式 | 20% |

| 基金安順 | 封閉式 | 20% |

| 基金景宏 | 封閉式 | 20% |

| 基金金泰 | 封閉式 | 20% |

| 基金普惠 | 封閉式 | 20% |

來源:國金證券研究所

一、權(quán)益類開放式基金投資建議

市場(chǎng)步入換檔“磨合期”,多角度尋找“阿爾法”——A股權(quán)益類開放式基金投資建議

政策轉(zhuǎn)調(diào)驅(qū)動(dòng)換檔,動(dòng)力猶在波動(dòng)收窄

數(shù)據(jù)顯示,前三季度中國GDP同比增長7.7%,其中三季度單季增長8.9%,比二季度上升1個(gè)百分點(diǎn)。隨著經(jīng)濟(jì)回升日趨樂觀,考慮潛在的通脹壓力等,政府政策基調(diào)也隨之發(fā)生轉(zhuǎn)變,國務(wù)院四季度常務(wù)會(huì)議一改前期“堅(jiān)定不移貫徹執(zhí)行積極的財(cái)政政策和適度寬松的貨幣政策”,提出“把正確處理好保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展、調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和管理好通脹預(yù)期的關(guān)系作為宏觀調(diào)控的重點(diǎn)”,更加重視“經(jīng)濟(jì)增長的質(zhì)量和效益”。這意味著經(jīng)濟(jì)前進(jìn)已經(jīng)步入從“政策刺激”向“自身修復(fù)”的換檔階段,后續(xù)政策刺激的力度將減弱,當(dāng)然考慮到經(jīng)濟(jì)復(fù)蘇的程度尚有待觀察,我們認(rèn)為未來政策收緊亦不會(huì)一蹴而就,反復(fù)磨合、觀察漸進(jìn)是可能的做法。

政策刺激“余香尚存”,同時(shí)隨著固定資產(chǎn)投資回落緩慢和消費(fèi)的穩(wěn)步增長,以及考慮到全球經(jīng)濟(jì)恢復(fù)帶來出口回升,我們認(rèn)為四季度乃至明年一季度我國經(jīng)濟(jì)有望繼續(xù)保持快速回升態(tài)勢(shì),而主動(dòng)性的政策基調(diào)調(diào)整則有利于中長期經(jīng)濟(jì)復(fù)蘇更為健康:

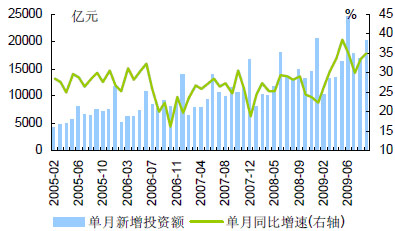

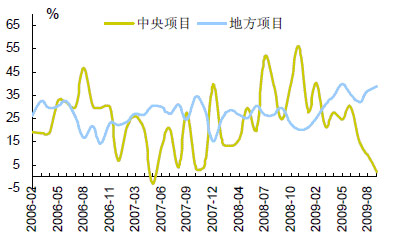

固定資產(chǎn)投資回落緩慢:盡管隨著“大手筆”政府投資峰值漸過(如圖表2,中央項(xiàng)目回落顯著)以及產(chǎn)能過剩對(duì)工業(yè)投資的制約,固定資產(chǎn)投資增速未來必將呈現(xiàn)回落趨勢(shì),但我們預(yù)期房地產(chǎn)投資快速增長趨勢(shì)未來一個(gè)季度到半年有望延續(xù)(前三季度,全國完成房地產(chǎn)開發(fā)投資同比增長17.7%,增幅比1~8月提高3個(gè)百分點(diǎn),帶動(dòng)前三季度城鎮(zhèn)固定資產(chǎn)投資增長33.3%,較1~8月提高0.3個(gè)百分點(diǎn)),在此支撐下,固定資產(chǎn)投資增速階段繼續(xù)保持高速增長,未來的回落也將是相對(duì)平穩(wěn)緩慢的過程。

圖表1:城鎮(zhèn)固定資產(chǎn)投資同比增速

圖表2:中央和地方項(xiàng)目同比增速

來源:國金證券研究所

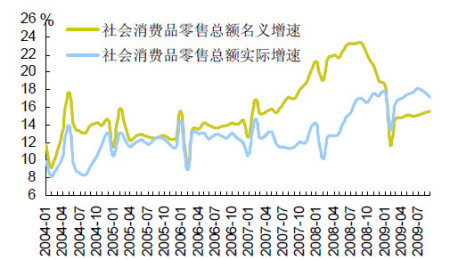

消費(fèi)增長保持穩(wěn)定:9月份,國內(nèi)消費(fèi)方面繼續(xù)呈現(xiàn)穩(wěn)步回升態(tài)勢(shì),社會(huì)消費(fèi)品零售總額同比增長15.9%,較上月回升0.1個(gè)百分點(diǎn)。隨著物價(jià)水平的逐漸回升以及經(jīng)濟(jì)持續(xù)好轉(zhuǎn)下居民收入預(yù)期的穩(wěn)定,未來消費(fèi)尤其是中低端消費(fèi)有望繼續(xù)改善。

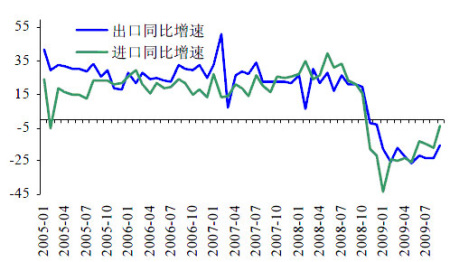

出口回升有望持續(xù):以美國為首、包括歐盟和日本等發(fā)達(dá)經(jīng)濟(jì)體數(shù)據(jù)顯示全球經(jīng)濟(jì)企穩(wěn)轉(zhuǎn)好跡象逐漸明顯。在此背景下,09年9月我國出口同比下降15.2%,降幅比上月收窄8.2個(gè)百分點(diǎn)。對(duì)發(fā)達(dá)國家出口增速回升尤為明顯,其中9月份對(duì)美國出口環(huán)比回升7.5個(gè)百分點(diǎn)、對(duì)日本回升10.6個(gè)百分點(diǎn)、對(duì)歐盟回升9.2個(gè)百分點(diǎn)。國際貨幣基金組織(IMF)10月1日發(fā)表的《世界經(jīng)濟(jì)展望報(bào)告》中提到,預(yù)測(cè)全球經(jīng)濟(jì)在2009年收縮1.1%之后,2010年將增長3.1%,其中美國經(jīng)濟(jì)將增長1.5%、歐元區(qū)經(jīng)濟(jì)增長0.3%、日本經(jīng)濟(jì)將增長1.7%,這將對(duì)未來中國出口的持續(xù)增長提供基礎(chǔ),而出口的增長又進(jìn)一步有利于投資和消費(fèi)的增長。

圖表3:社會(huì)消費(fèi)品零售總額同比增速

圖表4:進(jìn)出口同比增速

來源:國金證券研究所

經(jīng)濟(jì)回升下上市公司業(yè)績?cè)鲩L亦對(duì)市場(chǎng)估值形成一定的支持,按照目前的盈利預(yù)測(cè)情況,當(dāng)下滬深300指數(shù)2009年動(dòng)態(tài)市盈率在22倍,2010年將下降到17倍上下。但政策刺激力度減弱勢(shì)必對(duì)流動(dòng)性形成壓力,國內(nèi)市場(chǎng)流動(dòng)性最充裕的階段已經(jīng)過去,因此在經(jīng)濟(jì)換檔的同時(shí),A股市場(chǎng)的前進(jìn)引擎亦將同時(shí)換檔,由流動(dòng)性推動(dòng)下的估值提升轉(zhuǎn)換至基本面改善帶來的盈利增長,市場(chǎng)走勢(shì)未來預(yù)期將更為緊貼經(jīng)濟(jì)和上市公司盈利增長。不過,考慮到換檔“磨合期”不可避免存在一定的反復(fù),盈利增長對(duì)股指推動(dòng)力釋放將更多呈現(xiàn)緩慢且溫和特征,預(yù)期股指未來波動(dòng)區(qū)間收窄,重心則在反復(fù)觀察印證中提升。

基金選擇策略1:關(guān)注選股能力具有優(yōu)勢(shì)管理人

基金業(yè)績來自于資產(chǎn)配置、行業(yè)配置和個(gè)股選擇。如上所述,盈利增長對(duì)股指推動(dòng)力釋放將更多呈現(xiàn)緩慢且溫和特征,預(yù)期股指未來波動(dòng)區(qū)間收窄,資產(chǎn)配置對(duì)基金業(yè)績影響的顯著程度將較前下降,5%~10%的股票倉位差異對(duì)相互業(yè)績決定性有限。同時(shí),行業(yè)內(nèi)分化趨勢(shì)也比較顯著,以滬深300指數(shù)樣本股為例,其樣本股覆蓋證監(jiān)會(huì)行業(yè)分類標(biāo)準(zhǔn)下的21個(gè)行業(yè)(制造業(yè)采取二級(jí)分類),10月份以來(截止23日)領(lǐng)漲的50只個(gè)股覆蓋上述13個(gè)行業(yè),除房地產(chǎn)、采掘行業(yè)較為集中外,其余行業(yè)內(nèi)分布特征均較為分散。

在此背景下,我們認(rèn)為個(gè)股選擇判斷對(duì)基金業(yè)績的影響也隨之提升,自下而上尋找阿爾法的操作策略更有發(fā)揮的市場(chǎng)空間。因此,建議下階段在進(jìn)行基金選擇/構(gòu)建基金組合時(shí)繼續(xù)側(cè)重關(guān)注基金管理人的個(gè)股選擇能力。本文通過比較基金重倉股過去兩年(截止09年三季度末)的相對(duì)收益情況,對(duì)基金管理人的選股能力[1]進(jìn)行比較,同時(shí)結(jié)合國金基金產(chǎn)品評(píng)級(jí)和基金經(jīng)理評(píng)級(jí)進(jìn)行進(jìn)一步的優(yōu)選區(qū)分,以供投資者選擇參考。

| 圖表 5 :管理人具有相對(duì)選股優(yōu)勢(shì)的部分股票型基金 | |||

| 基金產(chǎn)品 | 基金產(chǎn)品評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) |

| 華夏精選 | ★★★★★ | 王亞偉 | ★★★★★ |

| 銀華優(yōu)選 | ★★★★★ | 陸文俊 | ★★★★★ |

| 寶康消費(fèi)品 | ★★★★★ | 閆旭 | ★★★★★ |

| 國富彈性 | ★★★★★ | 張曉東 | ★★★★★ |

| 長城消費(fèi) | ★★★★★ | 楊軍 | ★★★★★ |

| 交銀成長 | ★★★★ | 周煒煒 | ★★★★★ |

| 嘉實(shí)服務(wù) | ★★★★★ | 陳勤 | ★★★★ |

| 上投內(nèi)需 | ★★★★★ | 王孝德 | ★★★★ |

| 方達(dá)成長 | ★★★★ | 陳志民、何云峰 | ★★★★ |

| 廣發(fā)聚豐 | ★★★★ | 易陽方 | ★★★★ |

| 圖表 6 :管理人具有相對(duì)選股優(yōu)勢(shì)的部分混合型基金 | |||

| 基金產(chǎn)品 | 基金產(chǎn)品評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) |

| 興業(yè)趨勢(shì) | ★★★★★ | 王曉明、張惠萍 | ★★★★★ |

| 富國天瑞 | ★★★★★ | 宋小龍 | ★★★★★ |

| 嘉實(shí)主題 | ★★★★ | 鄒唯 | ★★★★★ |

| 華夏紅利 | ★★★★★ | 孫建冬 童汀、譚琦 | ★★★★★ |

| 華寶增長 | ★★★★★ | 牟旭東 | ★★★★★ |

| 方達(dá)價(jià)值 | ★★★ | 潘峰 | ★★★★★ |

| 鵬華成長 | ★★★★★ | 陳鵬 | ★★★★ |

| 國投景氣 | ★★★★★ | 袁野 | ★★★★ |

| 國泰回報(bào) | ★★★★ | 余榮權(quán)、程洲 | ★★★★ |

| 鵬華 50 | ★★★★ | 黃鑫 | ★★★★ |

來源:國金證券研究所

基金選擇策略2:側(cè)重成長風(fēng)格基金產(chǎn)品

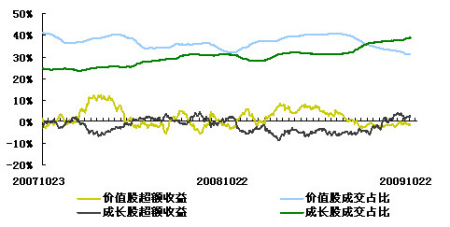

如前所述,隨著市場(chǎng)前進(jìn)引擎由流動(dòng)性推動(dòng)下的估值提升轉(zhuǎn)換至基本面改善帶來的盈利增長,市場(chǎng)走勢(shì)未來預(yù)期將更為緊貼經(jīng)濟(jì)和上市公司盈利增長。同時(shí),三季報(bào)陸續(xù)披露以及會(huì)計(jì)年度結(jié)束的日益臨近,當(dāng)前時(shí)間窗口也帶來市場(chǎng)對(duì)業(yè)績成長性(三季度業(yè)績?cè)鲩L情況、2010年業(yè)績?cè)鲩L情況)關(guān)注度提升。另外,創(chuàng)業(yè)板的推出,市場(chǎng)無論是對(duì)創(chuàng)投概念還是創(chuàng)業(yè)板內(nèi)個(gè)股的關(guān)注,都是對(duì)成長型投資的關(guān)注。因此,成長股階段或具相對(duì)機(jī)會(huì),圖表7亦顯示階段來看成長股相對(duì)價(jià)值股超額收益呈現(xiàn)上升趨勢(shì),落實(shí)到基金投資則相應(yīng)建議側(cè)重關(guān)注成長風(fēng)格的基金產(chǎn)品。

從另一角度考察,成長性突出個(gè)股多集中在TMT、先進(jìn)制造業(yè)、汽車零配件、醫(yī)藥、新材料、新能源、節(jié)能減排等行業(yè)或主題板塊,以中小盤風(fēng)格股票居多,因此從市值規(guī)模角度建議適當(dāng)側(cè)重中小盤風(fēng)格。

結(jié)合基金三季度季報(bào)持倉情況,以及參考朝陽永續(xù)一致性預(yù)期對(duì)上市公司盈利增長情況的預(yù)測(cè),下述成長性風(fēng)格相對(duì)突出基金產(chǎn)品可優(yōu)選關(guān)注。

| 圖表 8 : 持股風(fēng)格相對(duì)側(cè)重成長性基金 | ||

| 產(chǎn)品名稱 | 國金分類 | 產(chǎn)品評(píng)級(jí) |

| 銀華優(yōu)選 | 股票型 | ★★★★★ |

| 興業(yè)社會(huì) | 股票型 | ★★★★★ |

| 合豐成長 | 股票型 | ★★★★★ |

| 國富彈性 | 股票型 | ★★★★★ |

| 方達(dá)中小盤 | 股票型 | ★★★★ |

| 國投成長 | 股票型 | ★★★★ |

| 華安成長 | 股票型 | —— |

| 景順增長 | 股票型 | —— |

| 富國天瑞 | 混合-靈活配置型 | ★★★★★ |

| 鵬華成長 | 混合-積極配置型 | ★★★★★ |

基金選擇策略3:階段兼顧投資通脹主題基金產(chǎn)品

9月份CPI同比下降0.8%,環(huán)比則上漲0.4%(連續(xù)兩個(gè)月實(shí)現(xiàn)正增長)。預(yù)計(jì)四季度末CPI和PPI即將轉(zhuǎn)正并繼續(xù)保持上行趨勢(shì),同時(shí)伴隨著美元匯率貶值趨勢(shì),市場(chǎng)通脹預(yù)期再度加強(qiáng)。國務(wù)院會(huì)議提出“把正確處理好保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展、調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和管理好通脹預(yù)期的關(guān)系作為宏觀調(diào)控的重點(diǎn)”,也體現(xiàn)了政府對(duì)于通脹的擔(dān)憂。

隨著近期美元指數(shù)的快速下跌,以及由此帶來資產(chǎn)價(jià)格的上漲,通脹主題可階段予以側(cè)重關(guān)注,具體如金融(銀行、保險(xiǎn))、地產(chǎn)、煤炭、有色以及消費(fèi)品等通脹收益板塊。其中,金融、地產(chǎn)等資產(chǎn)型行業(yè)的業(yè)績?cè)鲩L相對(duì)確定,當(dāng)前的估值水平也具備一定的優(yōu)勢(shì),可以說較大程度反應(yīng)了未來潛在壞賬比率上升、房屋銷售下降等預(yù)期,可予以重點(diǎn)關(guān)注。

參考基金產(chǎn)品設(shè)計(jì)定位和持倉偏好特征,并基金三季度季報(bào)持倉情況以及國金基金評(píng)價(jià),建議階段可從通脹主題出發(fā)適當(dāng)關(guān)注中銀持續(xù)增長、廣發(fā)穩(wěn)健、大成策略回報(bào)、南方績優(yōu)成長、華夏藍(lán)籌等基金。

二、固定收益類開放式基金投資建議

債市整體環(huán)境依然謹(jǐn)慎,繼續(xù)側(cè)重中小規(guī)模債基——債券型開放式基金投資建議

前以敘及,9月份CPI同比下降0.8%,環(huán)比則上漲0.4%(連續(xù)兩個(gè)月實(shí)現(xiàn)正增長),預(yù)計(jì)四季度末CPI和PPI即將轉(zhuǎn)正并繼續(xù)保持上行趨勢(shì),同時(shí)伴隨著美元匯率貶值趨勢(shì),市場(chǎng)通脹預(yù)期再度加強(qiáng)。盡管階段看尚不足以引發(fā)加息,但在中長期利率風(fēng)險(xiǎn)“揮之不去”的背景下,債券市場(chǎng)機(jī)會(huì)更多表現(xiàn)為隨經(jīng)濟(jì)數(shù)據(jù)波動(dòng)下的階段性機(jī)會(huì),但機(jī)會(huì)把握難度很大。因此從控制風(fēng)險(xiǎn)角度出發(fā),在債券基金選擇上繼續(xù)建議側(cè)重持倉久期中短或者適當(dāng)配置浮息債的基金產(chǎn)品。而考慮到對(duì)于階段性機(jī)會(huì)把握以及參與新股(含創(chuàng)業(yè)板)IPO的優(yōu)勢(shì),建議適當(dāng)側(cè)重規(guī)模中小的債券型基金產(chǎn)品。

綜上分析,建議絕對(duì)低風(fēng)險(xiǎn)偏好投資者側(cè)重關(guān)注華夏債券基金、廣發(fā)增強(qiáng)債券基金、華寶興業(yè)寶康債券基金、中銀穩(wěn)健增利債券基金等持倉久期中/中短或者適當(dāng)配置浮息債的債券-新股申購型產(chǎn)品;適度進(jìn)取操作思路下可關(guān)注交銀施羅德增利、富國天利增長、建信穩(wěn)定增利等在信用類債券等風(fēng)險(xiǎn)相對(duì)較高品種上持倉比例較高且歷史業(yè)績持續(xù)穩(wěn)定優(yōu)秀的債券-新股申購型產(chǎn)品。

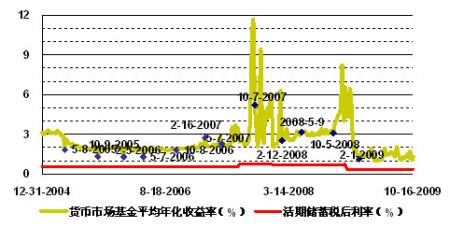

貨幣市場(chǎng)基金收益率水平緩步上升——貨幣市場(chǎng)基金投資建議

10月份(2009.09.22~2009.10.21),貨幣市場(chǎng)基金平均年化收益率(不包括B級(jí)基金及產(chǎn)品設(shè)計(jì)久期相對(duì)較短的上投摩根貨幣基金)為1.36%,較前有微幅上升。

圖表9:貨幣市場(chǎng)基金平均收益率情況變化情況

來源:國金證券研究所

中長期看,新股發(fā)行將引起階段拆借利率的向上波動(dòng),同時(shí)在通脹預(yù)期、政策整條的影響下,市場(chǎng)利率水平亦將逐步上升,均有助于貨幣市場(chǎng)基金收益的緩步提升。

產(chǎn)品選擇方面,貨幣市場(chǎng)基金“影子定價(jià)”與“攤余成本法”確定的基金資產(chǎn)凈值偏離度可以作為選擇貨幣市場(chǎng)基金的重要參考指標(biāo)。偏離度越高表現(xiàn)基金手中資產(chǎn) “浮盈”越高,其維持甚至提高目前收益率水平的潛力越大。參考三季報(bào)偏離度數(shù)據(jù)、歷史收益及穩(wěn)定性、流動(dòng)性等,建議下階段側(cè)重關(guān)注華夏現(xiàn)金、易方達(dá)貨幣、博時(shí)現(xiàn)金、建信貨幣、國泰貨幣、嘉實(shí)貨幣等“雙高——高偏離度、高收益率”的貨幣市場(chǎng)基金。

三、封閉式基金投資建議

年度分紅行情亦有反復(fù),階段仍可小幅超配封基

傳統(tǒng)封閉式基金年度分紅行情如期“準(zhǔn)時(shí)”上演,四季度以來市場(chǎng)價(jià)格相對(duì)凈值明顯走強(qiáng),同時(shí)平均折價(jià)水平也下降到22%上下,最高折價(jià)不足27%,處于過去一年來的低位。對(duì)于后續(xù)封閉式基金的投資,我們持如下看法:

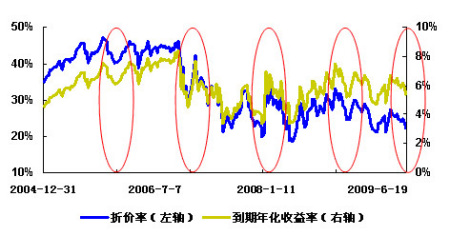

剔除分紅含權(quán)因素的干擾,對(duì)比過去5年分紅行情(主要考察每年四季度到次年一季度,圖表10)看到,無論從折價(jià)還是到期年化收益率[1]角度考察,傳統(tǒng)封閉式基金年度分紅行情均存在反復(fù),以更為直觀的折價(jià)為例基本呈現(xiàn) “降(分紅預(yù)期階段)-升(修正預(yù)期或短期資金離場(chǎng))-降(分紅實(shí)施)” ,波動(dòng)幅度及時(shí)間跨度則受當(dāng)期市場(chǎng)走勢(shì)影響有所差異,因此在流動(dòng)性允許條件下可通過適度的波段操作尋找超額收益。

繼續(xù)比較過去5年分紅行情,并參考各年度可分配收益累計(jì)情況和股票市場(chǎng)走勢(shì),我們認(rèn)為在截止三季度末的可分配收益情況下傳統(tǒng)封閉式基金整體平均折價(jià)水平可以給到18%~20%水平(當(dāng)前22%),進(jìn)一步下降空間雖然較前收窄但幅度尚可,階段可繼續(xù)小幅超配。

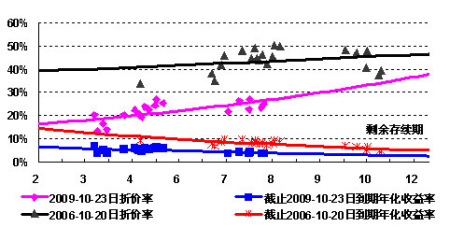

分期限比較傳統(tǒng)封基的剩余存續(xù)期以及折價(jià)率、到期年化收益率水平,如圖11所示,剩余存續(xù)期3~5的基金產(chǎn)品無論是到其年化收益率水平還是折價(jià)的彈性空間,均具備一定的比較優(yōu)勢(shì),因此在傳統(tǒng)封基選擇上繼續(xù)建議側(cè)重剩余存續(xù)期3~5的基金產(chǎn)品。

圖表10:剔除分紅后折價(jià)及到期年化收益率走勢(shì)比較

圖表11:折價(jià)及到期年化收益率與歷史高點(diǎn)比較

來源:國金證券研究所

根據(jù)法律法規(guī)約定,封閉式基金收益分配采用現(xiàn)金方式,在符合有關(guān)基金分紅條件的前提下,基金收益每年至少分配一次,且年度收益分配比例不得低于基金年度可分配收益的90%。在此情況下,我們從基本收益分配(僅考慮今年前三季度單位已實(shí)現(xiàn)收益,并彌補(bǔ)歷史虧損)和超額收益分配(截止三季度末的全部可分配收益,考慮歷史剩余可分配收益)兩種情況出發(fā),并在面值1元以上部分【盡管封閉式基金分紅沒有低于分紅后凈值不得低于面值的規(guī)定,但考慮到部分基金(尤其是開放式)契約中有類似約定,因此本文從謹(jǐn)慎原則出發(fā)采取此方式進(jìn)行分析】90%進(jìn)行分配的假設(shè)下以及不同的合理折價(jià)水平假設(shè)下的分紅套利空間進(jìn)行了情景測(cè)算,測(cè)算結(jié)果如圖表12。

綜合比較分紅潛力以及折價(jià)水平,在基本收益分配情形下漢興、普惠、通乾、景宏、裕隆等具備一定的比較優(yōu)勢(shì),在超額收益分配情形下安順、興華、裕陽等具備一定的比較優(yōu)勢(shì)。

四、基金組合推薦

| 圖表 13 :組合說明及收益情況 | |||||

| 進(jìn)攻型組合 | 防御型組合 | 絕對(duì)收益組合 | 靈活配置組合 | 封閉基金組合 | |

| 組合收益 | 73.52% | 48.30% | 4.55% | 38.16% | 88.07% |

| 業(yè)績基準(zhǔn) | 57.48% | 33.28% | 2.25% | 28.74% | 60.61% |

| 市場(chǎng)基準(zhǔn) | 65.64% | 37.10% | —— | —— | —— |

| 投資對(duì)象 | 以股票型 / 混合型開放式基金為主,兩類產(chǎn)品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開放式基金 | 以債券型開放式基金 / 貨幣市場(chǎng)基金為主,兩類產(chǎn)品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開放式基金 / 貨幣市場(chǎng)基金 | 完全配置封閉式基金 |

| 組合目標(biāo) | 通過相對(duì)穩(wěn)健的類屬配置,構(gòu)建高 / 中 / 低不同風(fēng)險(xiǎn)特征的組合,目標(biāo)旨在取得超越業(yè)績基準(zhǔn)的相對(duì)收益。適合對(duì)自身風(fēng)險(xiǎn)定位清晰及有主動(dòng)進(jìn)行配置需求的投資者。 | 通過積極靈活類屬配置,謀求絕對(duì)收益和相對(duì)收益間的平衡。適合對(duì)自身風(fēng)險(xiǎn)定位不甚清晰、在保值基礎(chǔ)上有適當(dāng)增值需求的投資者。 | 精選封閉式基金,取得超越業(yè)績基準(zhǔn)的相對(duì)收益。 | ||

| 業(yè)績基準(zhǔn) | 偏股型開放式基金收益指數(shù) | 60% 偏股型開放式基金收益指數(shù)+ 40% 債券型開放式基金收益指數(shù) | 二年期定期存款稅后利率 | MAX (一年期定期存款稅后利率, 50% 偏股型開放式基金收益指數(shù) ) | 封閉式基金價(jià)格指數(shù) |

| 市場(chǎng)基準(zhǔn) | 80% 流通 A+20% 上證國債指數(shù) | 50% 流通 A+50% 上證國債指數(shù) | —— | —— | —— |

| 開放式基金收益指數(shù)采用總規(guī)模派氏加權(quán)法計(jì)算,反映基金總體凈值增長情況: |

|||||

| 圖表 14 : 0911 期進(jìn)攻型組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 興業(yè)社會(huì) | 股票型 | 20% | ★★★★★ | 傅鵬博 | —— | 興業(yè)全球 | ★★★★★ |

| 銀華優(yōu)選 | 股票型 | 20% | ★★★★★ | 陸文俊 | ★★★★★ | 銀華 | ★★★ |

| 博時(shí)主題 | 股票型 | 20% | ★★★★★ | 鄧曉峰 | ★★★★ | 博時(shí) | ★★★★★ |

| 方達(dá)中小盤 | 股票型 | 20% | ★★★★ | 何云峰 | ★★★★ | 易方達(dá) | ★★★★★ |

| 鵬華 50 | 混合-積極配置型 | 20% | ★★★★ | 黃鑫 | ★★★★ | 鵬華 | ★★★★★ |

| 圖表15 : 0911 期防御型組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 寶康消費(fèi)品 | 股票型 | 20% | ★★★★★ | 閆旭 | ★★★★★ | 華寶興業(yè) | ★★★★★ |

| 華安宏利 | 股票型 | 20% | ★★★★ | 尚志民 | ★★★★★ | 華安 | ★★★★★ |

| 嘉實(shí)精選 | 股票型 | 20% | ★★★★★ | 黨開宇 | ★★★★★ | 嘉實(shí) | ★★★★★ |

| 富國天利 | 債券-新股申購型 | 20% | —— | 饒剛、楊貴賓 | —— | 富國 | ★★★★ |

| 建信增利 | 債券-新股申購型 | 20% | —— | 汪沛、鐘敬棣、 黎穎芳 | —— | 建信 | —— |

| 圖表 16 : 0911 期絕對(duì)收益組合 | ||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金公司 | 基金公司評(píng)級(jí) |

| 國泰雙利 A | 債券 - 普通債券型 | 50% | 國泰 | ★★★★ |

| 寶康債券 | 債券-新股申購型 | 50% | 華寶興業(yè) | ★★★★★ |

來源:國金證券研究所

| 圖表 17 : 0911 期靈活配置組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 國泰區(qū)位 | 股票型 | 20% | —— | 鄧時(shí)峰 | —— | 國泰 | ★★★★ |

| 大成成長 | 股票型 | 15% | —— | 周建春 | ★★★★★ | 大成 | ★★★★ |

| 景順增長 | 股票型 | 15% | —— | 王鵬輝 | ★★★★ | 景順長城 | ★★★ |

| 工銀添利 A | 債券-新股申購型 | 25% | —— | 江明波 | —— | 工銀瑞信 | ★★★ |

| 廣發(fā)強(qiáng)債 | 債券-新股申購型 | 25% | —— | 謝軍 | —— | 廣發(fā) | ★★★★ |

來源:國金證券研究所

| 圖表18 : 0911 期封閉基金組合 | |||||

| 基金名稱 | 投資權(quán)重 | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 基金裕隆 | 20% | 孫占軍 | ★★★★ | 博時(shí) | ★★★★★ |

| 基金安順 | 20% | 尚志民 | ★★★★★ | 華安 | ★★★★★ |

| 基金景宏 | 20% | 袁青 | ★★★ | 大成 | ★★★★ |

| 基金金泰 | 20% | 唐珂 | ★★★ | 國泰 | ★★★★ |

| 基金普惠 | 20% | 冀洪濤 | ★★★ | 鵬華 | ★★★★★ |

來源:國金證券研究所

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。