新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國證證券:鵬華動力增長基金研究報告

國金證券基金研究中心 焦媛媛 張劍輝

成長股投資空間打開,選股應勢貢獻超額收益

| 設立日期 | 2007 年 1 月 9 日 |

| 基金類型 | 混合—靈活配置型 |

| 基金公司 | 鵬華 |

| 基金經理 | 林宇坤 |

| 基金份額 | 78.24 億份 |

| 單位凈值 | 1.409 元 |

| 累計凈值 | 1.609 元 |

投資建議——買入

在“流動性”和“經濟復蘇”的一進一退間,市場的投資風格轉向,尋找業績確定性增長的成長型投資策略逐漸占據上風,而依靠選股、挖掘成長,將成為未來貢獻基金超額收益的關鍵。鵬華動力基金在選股上的優勢以及鵬華投研改革帶來的新的增長動力,是我們在目前市場環境中,推薦它的主要原因。但需要提示的是,由于鵬華動力是一只高倉位運作基金,承擔的系統性風險相對較大,因此,我們建議風險承受能力較高的投資者“買入”。

投資摘要

截至2009年9月11日,鵬華動力增長基金自成立以來考慮分紅再投資的凈值增長率為60.05%,這一數字高于同期混合型開放式基金的54.76%的平均凈值增長率。今年上半年,由于基金適時的增加倉位,同時超配了煤炭、金融、地產等強勢板塊,基金取得了不錯的業績,最近半年和最近一年的業績排名,均居同業的前20%。

鵬華動力增長基金自成立以來風險水平一直處于同類基金中上水平,但出色的絕對業績,仍使得基金風險調整后收益各期均位于同業基金前列,說明在承受相同風險的條件下,鵬華動力基金能夠獲取超額投資收益。

未來,企業盈利能力的增強確定性增強,而流動性增量幅度放緩是不爭的事實。在“一進一退”之間,自上而下的尋找產業景氣輪動的宏觀投資策略獲得超額收益的難度在加大,市場未來投資主題會逐漸由宏觀投資轉向自下而上的尋找確定性增長的成長型投資策略。特別是近期創業板的推出,將帶來一批具有成長潛力的新公司的上市,這些公司集中分布在一些新興的、成長型的行業中,這也在短期內促進市場對于成長型企業的關注度的提升。

高成長性上市公司需要基金管理人在“良莠不齊”的個股中,具備“慧眼識珠”的能力。我們定量分析鵬華動力和鵬華旗下所有偏股型基金的選股能力,發現基金重倉股自成立以來累計加權漲幅均大幅高于上證指數的漲幅,證明了鵬華基金公司投研團隊的選股實力是非常出色的。

出色的投研實力得益于投研制度的規范性和科學性,公司最近一年來著重對投研制度進行梳理調整,各投研部門實行扁平化管理,這一分權管理的組織結構使得各投研部門保持了相對的獨立性,減少了上下層級之間的責權利沖突。另外,為了和進取的投資理念相適應,鵬華擴大核心股票池和優先股票池,目前只要三名基金經理聯名推薦,所薦個股就能直接進入股票池,在選股制度上給予基金經理相對較大的投資權限,這一制度鼓勵基金經理通過自己深入研究挖掘股票,極大調動了基金經理的選股主觀能動性。

近期鵬華基金重點關注業績確定性強的板塊和行業,低估值、漲幅小的品種是基金的配置重點,比如醫藥、商業、電力設備等行業。

基金簡介

| 圖表 1 :鵬華動力增長基金產品簡介 | ||||||

| 成立時間 | 2007.1.9 | 基金類型 | 混合—靈活配置型 | 基金規模 | 107.89 億元 * | |

| 自成立以來復權單位凈值增長率 ** | 60.05%** | 基金經理 | 林宇坤 | |||

| 基金管理人 | 鵬華 | 國金最新一期基金公司評級結果 | ★★★★ | |||

| 股票投資比例范圍 |

在正常的市場情況下,基金的投資組合比例為:股票資產占基金資產凈值的 30% — 95% ;債券資產占基金資產比例為 0% — 65% ,基金持有的全部權證,市值不得超過基金資產凈值的 3% ,現金或到期日在 1 年期以內政府債券的投資比例不低于基金資產凈值的 5% 。 |

|||||

| 產品設計特點 | 基金的投資策略兼顧“動力”和“增長”兩方面。“動力”指基金通過動態資產配置策略,靈活地配置股票、債券這兩大類資產之間的投資比例;“增長”則是指基金管理人在個股選擇方面將以高成長性和持續盈利增長潛力的上市公司中價值相對低估的股票作為主要的股票投資對象。 | |||||

| 注: * 數據截止日期是 2009 年二季度末; ** 數據截止日期是 2009 年 9 月 11 日。 | ||||||

來源:國金證券研究所

業績表現中高風險、高收益,穩定特質明顯

截至2009年9月11日,鵬華動力增長基金自成立以來考慮分紅再投資的凈值增長率為60.05%,這一數字排在同期同業(混合——靈活配置型,下同)的中上水平,高于同期混合型開放式基金的54.76%的平均凈值增長率。

分階段考察鵬華動力增長基金歷史業績的持續性,我們發現基金短期(過去半年)、中期(過去一年)、長期(過去兩年和自成立以來)的業績都排在同業的中上水平,說明基金業績的持續性較好。今年上半年,由于基金適時的增加倉位,同時超配了煤炭、金融、地產等強勢板塊,基金取得了不錯的業績,最近半年和最近一年的業績排名,均居同業的前20%。

鵬華動力增長基金自成立以來風險水平一直處于同類基金中上水平,但出色的絕對業績,仍使得基金風險調整后收益各期均位于同業基金前列,說明在承受相同風險的條件下,鵬華動力基金能夠獲取超額投資收益。

| 圖表 2 :鵬華動力增長基金階段凈值表現 | ||||||||

| 階段 | 絕對收益 | 風險調整后收益 | 凈值波動性 | |||||

| 收益率 | 同業排名 | 同業平均 | 收益率 | 同業排名 | 年化標準差 | 同業排名 | ||

| 過去半年 | 38.72% | 14/73 | 29.49% | 1.03% | 35/73 | 27.21% | 72/73 | |

| 過去一年 | 56.09% | 10/67 | 40.65% | 18.13% | 18/66 | 32.64% | 58/66 | |

| 過去兩年 | -24.22% | 27/56 | -22.68% | 23.57% | 13/56 | 34.49% | 51/56 | |

| 自成立以來 | 60.05% | 17/44 | 54.76% | 49.25% | 17/44 | 34.28% | 39/44 | |

| 注:絕對收益采用考慮分紅再投資后的凈值增長率衡量,風險調整后收益用詹森指數衡量。 注:過去半年統計周期為 2009.3.12~2009.9.11; 過去一年統計周期為 2008.9. 12~ 2009.9.11 ;過去兩年為 2007.9.12~2009.9.11 ,自成立以來統計周期為 2007.1.9~2009. 2009.9.11 。凈值波動性排名由小自大。 | ||||||||

來源:國金證券研究所

市場風格轉向,成長股打開上升空間

隨著央行對貨幣政策主基調的微調,8月份國內A股市場經過前期大幅上漲后,迫于流動性和估值的雙重壓力下結束了前期的單邊上漲,而是轉為2700~3500之間的寬幅震蕩。

一方面,隨著企業中報數據和最近8月份宏觀經濟數據的推出,實體經濟經歷了較為強勁的回升,和之前“宏觀熱、微觀冷”的局面不同,2季度宏觀經濟數據(工業企業利潤、發電量等指標)和微觀實體經濟數據一致性有所增強,這在一定程度上說明,上市公司業績增長的確定性在增強,企業盈利能力的復蘇將成為下階段帶動A股市場的又一引擎。

另一方面,盡管存量看,流動性仍然處較為充裕,但增量幅度明顯放緩確實不爭的事實。特別是在二季度經濟環比快速反彈之后,政策的動向開始有所搖擺,在貨幣政策微調、商業銀行風險控制、過剩產能限制等方面,都傳遞出政策從保增長到調結構的傾向。在“一進一退”之間,自上而下的尋找產業景氣輪動的宏觀投資策略獲得超額收益的難度在加大,市場未來投資主題會逐漸由宏觀投資轉向自下而上的尋找確定性增長的成長型投資策略。

在“一進一退”之間,自上而下的尋找產業景氣輪動的宏觀投資策略獲得超額收益的難度在加大,市場未來投資主題會逐漸由宏觀投資轉向自下而上的尋找確定性增長的成長型投資策略。特別是近期創業板的推出,將帶來一批具有成長潛力的新公司的上市,這些公司集中分布在一些新興的、成長型的行業中,這也在短期內促進市場對于成長型企業的關注度的提升。

挖掘成長,選股能力至關重要

高成長性上市公司,在具備盈利爆發式增長的可能的同時,也存在著諸多不確定的風險。因此,如何在“良莠不齊”的個股中“慧眼識珠”,尋找到具備高成長性和持續盈利增長能力上市公司,需要基金管理人具備出色的選股能力。

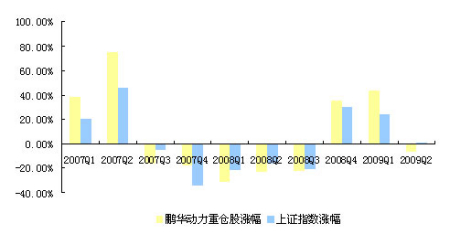

我們用重倉股的表現來衡量基金管理人的選股能力,即通過比較基金重倉股在下一個季度的表現,并與之與上證指數的漲跌幅進行比較,計算出重倉股獲得超額收益的能力。我們通過圖表3可以看出,鵬華動力基金自成立以來的10個季度樣本中,大多數季度基金重倉股都能獲得超額收益。

在團隊合作日益緊密的公募基金行業,基金公司投研實力對個體基金業績也起到至關重要的作用。按照上述同樣的衡量方法,我們衡量了鵬華旗下所有偏股型基金重倉股獲取超額收益的能力,發現8只基金重倉股自成立以來累計加權漲幅均大幅高于上證指數的漲幅,證明了鵬華基金公司投研團隊的選股實力是非常出色的。

出色的投研實力得益于投研制度的規范性和科學性,公司最近一年來著重對投研制度進行梳理調整,各投研部門實行扁平化管理,這一分權管理的組織結構使得各投研部門保持了相對的獨立性,減少了上下層級之間的責權利沖突。另外,為了和進取的投資理念相適應,鵬華擴大核心股票池和優先股票池,目前只要三名基金經理聯名推薦,所薦個股就能直接進入股票池,在選股制度上給予基金經理相對較大的投資權限,這一制度鼓勵基金經理通過自己深入研究挖掘股票,極大調動了基金經理的選股主觀能動性。

圖表3:鵬華動力選股能力評價

注:數據截止日期為2009年9月11日。

來源:國金證券研究所

| 圖表 4 :鵬華旗下各只基金自成立以來重倉股獲取超額收益的能力 | ||||||||

| 基金名稱 | 基金普惠 | 鵬華 50 | 鵬華成長 | 鵬華創新 | 鵬華動力 | 鵬華價值 | 鵬華收益 | 鵬華治理 |

| 重倉股超額收益 | 58.92% | 59.92% | 94.29% | 5.41% | 47.33% | 55.60% | 125.82% | 4.27% |

| 注:重倉股加權漲幅=∑前一季度末基金重倉股 i 本季度漲幅×(重倉股 i 持有市值 / 重倉股總市值) 基金超額收益=重倉股加權漲幅-上證指數漲幅 注:數據截止日期 2009 年 9 月 11 日。 | ||||||||

來源:國金證券研究所

高倉位運作,投資相對分散

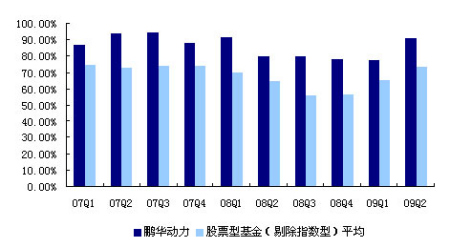

鵬華動力增長基金契約約定股票投資比例變動范圍為30%-95%,但實際運作中,基金始終保持著較高的倉位水平,自07年一季度成立以來10個季度,基金股票投資倉位始終在75%以上,且各期數值均高于同業(混合型開放式基金)平均水平,這也是基金自成立以來風險保持中高水平的主要原因。

圖表5:鵬華動力增長基金自成立以來股票投資比例與同業比較

來源:國金證券研究所

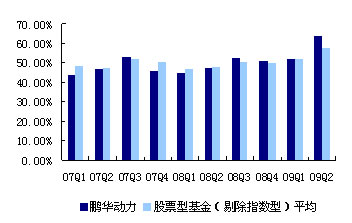

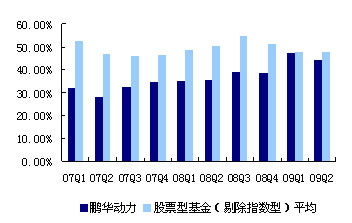

我們從圖表6和圖表7可以看出,鵬華動力基金自成立以來前三大行業集中度和前十大重倉股集中度,大多數季度是低于同業平均水平的,特別是個股集中度,基本上均低于同業平均水平。這種分散投資的投資策略,為靈活操作個股提供了足夠的空間。

圖表6:鵬華動力自成立以來行業集中度與同業比較

圖表7:鵬華動力自成立以來重倉股集中度與同業比較

來源:國金證券研究所

關注:業績確定性強的板塊

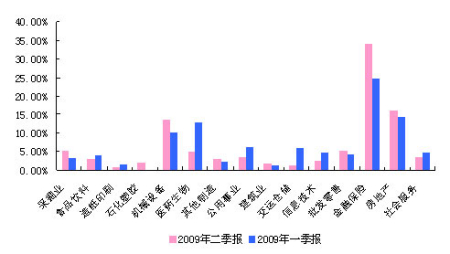

今年上半年,鵬華動力基金超配了金融和地產取得了不錯的業績,并且在二季度增持了煤炭等上游資源品的配置比例,減持了電力、交運和醫藥等防御性品種,適時地增強了持倉的進攻性,取得了不錯的投資效果。

近期鵬華基金重點關注業績確定性強的板塊和行業,低估值、漲幅小的品種是基金的配置重點,比如醫藥、商業、電力設備等行業。

圖表8:鵬華動力基金最近兩個季度行業配置變化

注:圖中比例采用當季該行業投資市值占股票投資市值比例。

來源:國金證券研究所

投資建議:在“流動性”和“經濟復蘇”的一進一退間,市場的投資風格轉向,尋找業績確定性增長的成長型投資策略逐漸占據上風,而依靠選股、挖掘成長,將成為未來貢獻基金超額收益的關鍵。鵬華動力基金在選股上的優勢以及鵬華投研改革帶來的新的增長動力,是我們在目前市場環境中,推薦它的主要原因。但需要提示的是,由于鵬華動力是一只高倉位運作基金,承擔的系統性風險相對較大,因此,我們建議風險承受能力較高的投資者“買入”。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。