新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金證券:新發基金面面觀

國金證券基金研究中心 王聃聃 張劍輝

——藍籌風格指數基金熱發,分級、中小盤產品再添新丁

今年來基金發行市場火爆

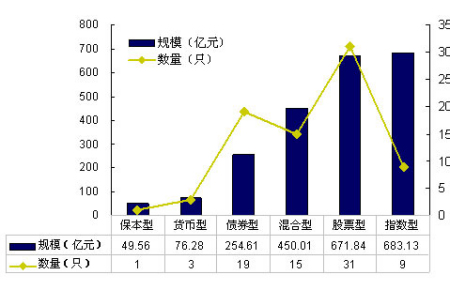

09年以來伴隨著指數的強勁上漲,新基金發行也逐漸火爆,截止到9月16日,今年以來成立的新基金數量已經達到78只,募集資金超過2000億元,單只基金最大募集接近250億元。牛市背景下偏股型基金的發行自然最為吸引投資者關注,從偏股型基金的募集來看,15只混合型基金和31只股票型基金分別募集資金450億元、672億元,與此同時,9只指數型基金合計募集683億元,是募集平均規模最大的一類產品,顯示出投資者對指數型基金的追捧。

指數型基金的快速發行是09年基金發行市場的一大特點,截止到9月16日,今年以來已經發行和即將發行的指數型基金數量達到19只,而從02年第一只指數型基金發行到08年底,6年多的時間里指數型基金總共僅設立20只。

此外,從已經募集完畢的新基金情況來看,分化也較為明顯。規模較大的基金公司以及具有渠道優勢的銀行系基金公司旗下的產品最不愁賣,華夏300、易方達300、嘉實回報、添富上證綜指、博時策略、廣發聚瑞、農銀平衡的募集都超過了60億元。

圖表1:09年以來各類型基金成立數量及募集規模

來源:國金證券研究所

藍籌風格指數型基金主導近期發行市場

從在發基金和將發基金情況來看,11只新基金中仍全部為偏股型基金,其中,指數型基金依然保持著慣性優勢,共有8只指數型基金處于發行期,另外還有兩只股票型和一只混合型基金于9月開始發行。從各個基金的具體情況及特點來看,8只指數型基金中包括了1只創新型分級產品、2只聯接基金和5只普通的指數型基金,并且就5只一般指數型基金的投資策略來看都采取了完全復制的方法。這8只指數型基金跟蹤標的指數包括了滬深300指數、中證100指數以及上證180指數。從跟蹤指數特征來看,由于指數覆蓋行業中金融、地產占據了較大比重,因此呈現出較為明顯的大盤藍籌特征。從指數型基金的投資價值來看,對于想獲得市場中長期平均收益的投資者,指數型基金是較好的選擇。在較長的時間段內,指數型基金與市場平均收益最為相近,通過投資指數型基金,可以為投資者帶來經濟較快增長和證券市場長期向好背景下的長期收益。在目前相對中性、擇時較難把握的市場環境下,投資者可以采取定投的方式入場,以達到平滑成本的效果。

| 圖表 2 :上證 180 、滬深 300 、中證 100 指數覆蓋前五大行業 | ||||||

| 采掘業 | 金屬、非金屬 | 機械、設備、儀表 | 交通運輸、倉儲業 | 金融、保險業 | 房地產業 | |

| 上證 180 | 12.92% | 6.37% | 6.48% | 42.91% | 5.33% | |

| 滬深 300 | 11.49% | 9.06% | 7.38% | 34.95% | 6.21% | |

| 中證 100 | 10.79% | 6.86% | 6.56% | 6.07% | 47.41% | |

來源:國金證券研究所

除了指數型基金,在發基金中還包括2只股票型和1只混合型產品,分別是農銀匯理策略價值股票型基金、信達澳銀中小盤股票型基金、光大保德信動態優選靈活配置混合型基金。其中,農銀價值基金將價值型股票作為主要投資方向,該類股票的比例不低于股票資產的80%,信達澳銀中小盤將不低于80%的股票資產投資于具有高成長性的中小盤股票,而光大配置基金更關注大類資產的靈活調整。

| 圖表 3 :當前在發基金或將發基金一覽表 | |||||

| 基金代碼 | 基金名稱 | 基金公司 | 國金分類 | 集中認購期 | 基金經理 |

| 161207 | 國投瑞銀瑞和滬深 300 指數分級基金 | 國投瑞銀 | 指數型 | 09-09-17 ~ 09-09-30 | 路榮強 |

| 040180 | 華安上證 180 交易型開放式指數基金聯接基金 | 華安 | 指數型 | 09-08-28 ~ 09-09-25 | 盧赤斌、許之彥 |

| 519686 | 交銀施羅德上證 180 公司治理 ETF 聯接基金 | 交銀施羅德 | 指數型 | 09-08-31 ~ 09-09-23 | 屈樂偉、何曉彬 |

| 240014 | 華寶興業中證 100 指數型基金 | 華寶興業 | 指數型 | 09-08-26 ~ 09-09-25 | 徐林明 |

| 162307 | 海富通中證 100 指數基金( LOF ) | 海富通 | 指數型 | 09-09-08 ~ 09-10-23 | 牟永寧 |

| 320010 | 諾安中證 100 指數基金 | 諾安 | 指數型 | 09-09-15 ~ 09-10-23 | 王堅 |

| 165309 | 建信滬深 300 指數基金( LOF ) | 建信 | 指數型 | 09-09-21 ~ 09-10-30 | 梁洪昀 |

| 161811 | 銀華滬深 300 指數基金( LOF ) | 銀華 | 指數型 | 09-09-04 ~ 09-09-30 | 路志剛 |

| 660004 | 農銀匯理策略價值股票型基金 | 農銀匯理 | 股票型 | 09-09-01 ~ 09-09-25 | 欒杰 |

| 610004 | 信達澳銀中小盤股票型基金 | 信達澳銀 | 股票型 | 09-09-15 ~ 09-10-30 | 曾國富 |

| 360011 | 光大保德信動態優選靈活配置混合型基金 | 光大保德信 | 混合-靈活配置 | 09-09-02 ~ 09-09-30 | 王健、于進杰 |

來源:國金證券研究所

重點在發基金產品點評

國投瑞銀瑞和滬深300指數分級基金:多重投資策略,匹配不同預期

在上一期我們重點給大家介紹了ETF聯接基金這類創新產品,本周基金市場創新再起波瀾,國投瑞銀瑞和滬深300指數分級基金開始發行,在此也為投資者進行重點介紹。

| 圖表 4 :國投瑞銀瑞和滬深 300 指數分級基金簡介 | ||||

| 基金類型 | 開放式股票型 - 指數型基金 | 風險收益特征 | 高風險 / 收益 | |

| 投資目標 | 通過被動的指數化投資管理,實現對滬深 300 指數的有效跟蹤,力求將基金凈值收益率與業績比較基準之間的日平均跟蹤誤差控制在 0.35% 以內,年跟蹤誤差控制在 4% 以內。 | |||

| 業績比較基準 | 95% ×滬深 300 指數收益率+ 5% ×銀行同業存款利率 | |||

| 基金份額結構 | 瑞和 300 份額 、瑞和小康份額、瑞和遠見份額 | |||

| 存續期限 | 不定期。其中,瑞和小康份額與瑞和遠見份額自《基金合同》生效之日起按運作周年滾動存續。 | |||

| 瑞和小康與瑞和遠見 | 分級方法 | 按收益增長預期進行分級。將瑞和 300 份額的基金份額凈值超出 1 的部分劃分成年閥值以內和年閥值以外的兩個部分,與此相對應,對于每一對瑞和小康份額與瑞和遠見份額的份額組合所包含的年閥值以內的部分,由一份瑞和小康份額與一份瑞和遠見份額按 8 ∶ 2 的比例分成;年閥值以外的部分,則按 2 ∶ 8 的比例分成。 | ||

| 份額配比 | 1 ﹕ 1 | |||

| 年閥值 | 10% (以基金份額初始面值為基準計算) | |||

| 上市交易 | 深圳證券交易所 | |||

| 杠桿倍數 | 凈值在 1 元以上時,上漲時杠桿倍數最高達 1.6 倍;凈值在 1 元以下時,下跌幅度同滬深 300 指數。 | |||

| 收益分配 | 不分紅,通過份額折算,類似全額分配 | |||

來源:國金證券研究所

投資要點

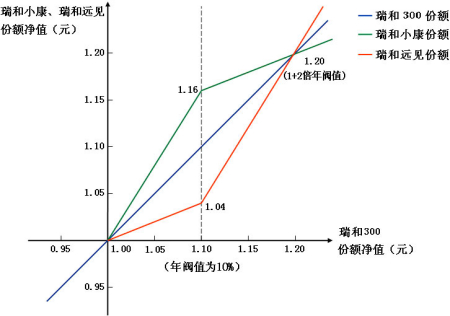

該分級基金分為瑞和300 、瑞和小康、瑞和遠見三種份額。在基金每一個運作周年的起始日,瑞和滬深300的三只分級基金的份額凈值均調整為1元,兌現收益且簡潔明了。在該基金實現盈利比例的10%的臨界值前后,瑞和小康份額與瑞和遠見份額按不同比例分割基金收益,而瑞和300份額的凈值比照傳統型基金,一直跟蹤目標指數,即與滬深300指數表現一致。當面臨同樣的市場波動時,三只分級基金的凈值走勢會表現出不同的風險收益特征來。在出現幾乎單邊下跌的市場中,三只分級基金同樣承受系統性風險,且三只基金凈值相等,跌幅和大盤相當。而在上漲的市場環境中,瑞和小康和瑞和遠見的相互杠桿特征將較為顯著。

參考瑞和分級基金的凈值計算方法看到,相對于每個運作周年的起始日,在市場不同漲幅階段,瑞和小康份額與瑞和遠見的相對風險收益特征將發生變化(圖表5、6):

情形1:當行情向壞時,瑞和300的份額凈值≤1元,瑞和小康的份額凈值=瑞和遠見的份額凈值=瑞和300的份額凈值,也就是三只分級基金的跌幅基本等同于滬深300指數,等同于普通的指數型基金。

情形2:當行情謹慎向好時,即瑞和300的份額凈值位于區間(1,1.1)時,瑞和小康的杠桿收益高于瑞和遠見。此時,瑞和小康的杠桿率達到1.6倍,因為讓渡一部分收益,瑞和遠見的杠桿率僅為0.4倍。此時,瑞和小康的波動性大于瑞和300和瑞和遠見。

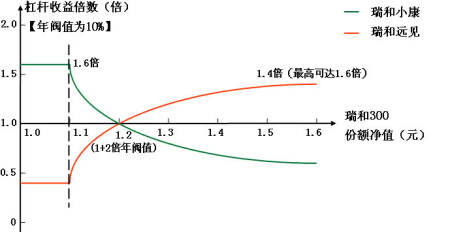

情形3:反之,當瑞和300的份額凈值高于1.1元時,在超過1.1元以上的收益部分,瑞和遠見的杠桿率高于瑞和小康。當瑞和300的份額凈值達到1+2倍的年閥值即1.2元時,三只分級基金的凈值相等。高于這個臨界值,則瑞和遠見的杠桿收益倍數高于小康。此時,瑞和小康的杠桿率下降,僅為0.8倍,而瑞和遠見的杠桿率上升為1.2倍。此時,瑞和遠見的波動性大于瑞和300和瑞和小康。三只分級基金份額凈值和杠桿率的變化見圖表5、6。

圖表5:瑞和小康、瑞和遠見和瑞和300的凈值變動圖

圖表6:瑞和小康和瑞和遠見的杠桿收益倍數

來源:國金證券研究所 ;國投瑞銀

從投資策略來看,對于預期市場平均收益率的投資者,既可以通過場外認購瑞和300基金份額,也可在分級基金上市后,按照同等的比例在場內買入瑞和小康和瑞和遠見,選擇持有兩只分級基金份額或者轉換為瑞和300,從而基本(或有小幅折溢價)實現跟蹤滬深300指數的目的。

對于尋找超額收益預期的投資者,可以利用瑞和小康和瑞和遠見的相互杠桿特征進行操作。當瑞和300的份額凈值小于1.1元時,瑞和小康的杠桿率高于瑞和遠見,此時,在投資組合中持有或買入瑞和小康,而賣出瑞和遠見,能夠在滬深300指數的漲幅基礎上,獲取1.6倍的杠桿收益。當行情持續向好時,瑞和300的份額凈值高出1.1元以后時,進行相反操作。當然,“杠桿”和“折溢價”均是雙刃劍,從長期總體看是高風險高收益的博弈,需要投資者對于自身對市場趨勢判斷把握能力、折溢價變化把握能力有較清晰的認識。

對于關注短期套利的投資者,可以在瑞和小康份額、瑞和遠見份額出現整體性折價時,通過買入同等數量的瑞和小康份額、瑞和遠見份額并申請“合并”成瑞和300份額后贖回,獲取套利收益;或者在瑞和小康份額、瑞和遠見份額出現整體性溢價時,通過申購瑞和300份額并申請“分拆”成同等數量的瑞和小康份額、瑞和遠見份額后賣出,獲取套利收益。

復合投資策略——“長期中性持有+短期套利交易”構建長期指數增強操作策略:投資者同時持有瑞和300份額、瑞和小康份額、瑞和遠見份額,如出現整體性折溢價,立即進行套利操作,避免配對轉換時間過程中股指的波動。盡管由于套利機制的存在,在上市交易后預計瑞和小康份額、瑞和遠見份額的整體性折溢價將受到抑制,但由于平衡“1份瑞和小康份額凈值+1份瑞和遠見份額凈值=2份瑞和300份額凈值”存在一定的難度,因此我們預期短期套利交易機會相對較多,聚沙成塔下通過構建“長期中性持有+短期套利交易” 構建長期指數增強操作策略,投資者尤其是交易成本更具優勢的機構投資者可以獲取一定程度超于指數的收益。

信達澳銀中小盤股票型基金:重點投資高成長性的中小盤股票

就市場環境來看,我們認為在流動性高峰已過的情況下,市場的驅動因素可能會逐漸轉向基本面改善帶來的盈利增長,而短期股指的振蕩也促進市場風格調整和行業輪動。基于這樣的考慮,一些投資風格較為突出、具有靈活操作優勢的品種也成為階段配置的較好工具。目前在發的基金中,信達澳銀中小盤基金就是一只中小盤風格突出的產品。

| 圖表 7 :基金簡介 | |||

| 基金名稱 | 信達澳銀中小盤股票型基金 | ||

| 資產配置比例 | 股票資產為基金資產的 60%-95% ,債券資產及中國證監會允許基金投資的其他金融工具占基金資產的 5%-40% ,投資于中小盤股票的資產比例不低于股票資產的 80% 。 | ||

| 投資特點 | 以中小盤股票為主要投資對象, 奉行 “ 自下而上 ” 和 “ 自上而下 ” 相結合的投資方法:一方面通過 “ 自下而上 ” 的深入分析,尋求具有良好的公司治理結構、在行業內具有競爭優勢及長期持續增長能力的中小盤股票;另一方面依靠 “ 自上而下 ” 的策略分析和運作,通過優化大類資產配置來有效控制系統風險。 | ||

| 業績基準 | (天相中盤指數收益率× 40%+ 天相小盤指數收益率× 60% )× 80%+ 中國債券總指數收益率× 20% | ||

| 基金公司 | 信達澳銀 | 基金經理 | 曾國富 |

來源:國金證券研究所

中小盤特點鮮明,風格輪動的市場環境中具有較強的階段配置意義

信達澳銀中小盤基金以中小盤股票為主要投資對象,其80%以上股票資產將投資于中小盤股票。信達澳銀基金每半年末將中國A股市場中所有股票按A股流通市值從小到大到進行排序并累加,累計流通市值占A股總流通市值50%以下的股票定義為中小盤股票。

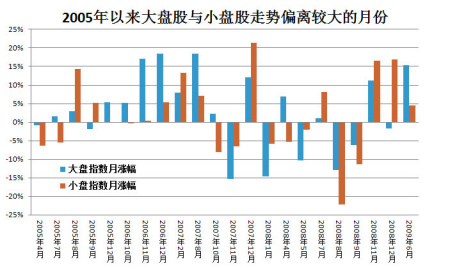

市場風格輪動的特征也使得具有鮮明風格的基金可以作為組合風格優化、階段搭配的良好工具。從過去的市場表現來看,A股市場的風格輪動特征十分明顯(見圖表8)。以09年上半年為例,一季度的中小盤題材股的活躍即與二季度大盤藍籌股的強勁走勢成為鮮明對比。因此,在把脈市場風格的同時,階段性利用投資風格突出的基金優化組合風格有望取得超額收益。

圖表8:市場風格輪動

來源:國金證券研究所

目前,我國的三百多只偏股票型開放式基金中,基金契約明確規定重點投資于中小盤股票的基金不超過10只,在實際投資中重點投資于中小盤股票的基金也僅有幾十只,絕對數量較少。信達澳銀中小盤基金中小盤股票投資占股票資產的80%以上,基金的投資風格較為鮮明。

中小市值股票通常具有高成長性,創業板的推出豐富中小盤基金投資機會

從各國歷史來看,很多優秀的中小市值上市公司具有旺盛的生命力和較高的成長性,長期投資價值較為顯著。此外,創業板的推出,將改善目前中小企業和新興公司的融資環境與成長環境。經過十年磨煉,創業板市場中不乏競爭力強、成長潛力巨大的小型公司,這為投資者提供更多的投資標,也豐富了中小盤基金的投資機會。

數據顯示,近10年來,中小盤股票也獲得了良好的收益。截至2009年9月17日,天相小盤指數上漲189.82%,與同期上證指數85.98%的表現相比,超額收益明顯。

基金經理經驗豐富,歷史業績良好

基金經理曾國富先生,上海財經大學經濟學學士,12年證券、基金從業經歷,具有證券與基金從業資格、中國注冊會計師資格、中國注冊資產評估師資格。歷任深圳大華會計師事務所審計部經理,大鵬證券有限責任公司投資銀行部業務董事、內部審核委員會委員,平安證券有限責任公司資本市場事業部業務總監、內部審核委員會委員,國海富蘭克林基金管理有限公司研究分析部分析員;2006 年9 月加入信達澳銀基金公司,曾任投資研究部高級分析師、現任投資研究部股票投資部總經理兼任信達澳銀精華靈活配置混合型證券投資基金基金經理。

可以看出,基金經理的投資研究經歷較為豐富,在其擔任澳銀配置基金經理期間,該基金也取得了良好的業績。澳銀配置基金自2008年7月30日設立以來,凈值增長32.31%(截至2009-8-31),在66只混合-靈活配置型基金中排名第2。

根據基金契約,信達澳銀中小盤基金的股票資產占基金資產的60%-95%,對應的國金基金分類為股票型,一般情況下風險和收益水平高于混合型基金、債券基金與貨幣市場基金。此外,作為一只以中小市值股票為投資方向的基金,中小市值股票在獲得較高成長溢價的同時,相對而言市場波動也較大盤股明顯,數據顯示,大盤指數和小盤指數的最近三年周收益率標準差分別為0.056和0.063。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。