新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

國金:非公募集合理財行業月報

國金基金研究中心 張劍輝 張琦

摘要

8月A股市場出現今年以來持續時間最長的調整,上證指數月跌幅達21.81%。面對市場的急劇下挫,私募理財產品表現地比較從容,多數產品凈值并未大幅縮水,相對大盤超額收益也比較明顯。72個有完整自然月度凈值披露的證券投資類私募基金絕對收益平均為-8.85%,22個有完整自然月度凈值披露的券商集合理財絕對收益平均為-15.28%;274個非自然月度凈值披露的證券投資類私募基金絕對收益平均為-5.34%,19個非自然月度凈值披露的券商集合理財產品絕對收益平均為-8.52%。

8月表現較好的產品主要有兩類。一類是非常清晰地定位于獲取長期穩定的絕對收益,且風格延續性強的產品。它們不僅是本月的抗跌英雄,在08年單邊下跌市中風險控制地也非常出色。如廈信·塔晶華南虎一號(上海塔晶投資管理有限公司)、華寶信托·塔晶獅王系列(上海塔晶投資管理有限公司)、云南信托·中國龍系列產品(云南信托)、深國投·星石系列和中信信托·星石系列(北京市星石投資管理有限公司)、中融-麥爾斯通系列產品等(福建省麥爾斯通投資管理有限公司)。另一類產品憑借著管理人出色的適應和把握市場機會的能力,在上半年獲得較高收益之后未雨綢繆降低了倉位,或是及時調整行業結構最大限度地降低了損失。比較突出的如平安財富*淡水泉2008和平安財富*淡水泉成長一期(淡水泉(北京)投資管理有限公司)廈信·民森系列(深圳民森投資有限公司)、衡平信托·鑫蘭瑞系列(成都鑫蘭瑞投資管理有限責任公司)等。

| 圖表 1 : 證券投資類私募基金、券商集合理財產品業績表現分析 | |||||||||||

| 8 月 | 7 月 | 6 月 | 5 月 | 4 月 | 3 月 | 2 月 | 1 月 | 今年以來 | 過去 8 個月 | ||

| 證券投資類私募基金 | |||||||||||

| 平均收益 | -8.85% | 9.31% | 6.4% | 1.79% | 2.35% | 3.64% | 4.37% | 4.87% | 24.12% | 37.74% | |

| 最高收益 | 0.82% | 32.08% | 24.73% | 11.34% | 15.11% | 20.36% | 14.60% | 18.67% | 77.57% | 136.21% | |

| 最低收益 | -22.49% | -0.45% | -4.14% | -6.47% | -2.27% | -0.72% | -5.18% | -0.82% | -0.26% | -32.54% | |

| 正收益產品數量 | 6 | 84 | 82 | 63 | 39 | 39 | 65 | 51 | 38 | 187 | |

| 統計樣本數量 | 72 | 86 | 85 | 88 | 55 | 52 | 76 | 59 | 39 | 194 | |

| 券商集合理財產品 | |||||||||||

| 平均收益 | -15.28% | 10.74% | 5.85% | 2.62% | 2.38% | 7.18% | 2.11% | 4.58% | 24.29% | 24.65% | |

| 最高收益 | -5.70% | 14.96% | 12.02% | 8.81% | 5.63% | 15.77% | 7.35% | 13.78% | 40.18% | 54.83% | |

| 最低收益 | -21.91% | 1.6% | -0.2% | -0.56% | 0.04% | 0 | -2.52% | -0.13% | -0.68% | -0.68% | |

| 正收益產品數量 | 0 | 24 | 22 | 31 | 20 | 20 | 25 | 26 | 16 | 27 | |

| 統計樣本數量 | 22 | 24 | 23 | 33 | 20 | 20 | 30 | 28 | 17 | 28 | |

| 同期上證指數漲跌幅 | -21.81% | 15.3% | 12.4% | 6.27% | 4.4% | 13.94% | 4.63% | 9.33% | 46.51% | —— | |

| 注: 券商集合理財產品只統計非限定性產品,證券投資類私募基金包括結構化產品和非結構化產品。“ 1-8 各月的收益率、今年以來”收益率統計樣本為具有完整自然月度凈值的產品,“過去 8 個月”統計全部產品,統計期間為以信息披露截止日向前計算 8 個月。 | |||||||||||

來源:國金證券研究所

下跌市私募仍從容,跑贏大盤和公募基金

進入8月份,一路震蕩上揚的好時光暫告段落,取而代之的是大盤連續向下調、波動劇烈,上證指數、深證綜指分別下跌21.81%和19.08%,兩市成交量環比萎縮了近30%。推動7月份市場上漲的主力——有色、鋼鐵、煤炭、地產等周期性行業轉而陷入深度調整,跌幅都在25%以上。

面對市場的急劇下挫,私募理財產品表現地比較從容,多數產品凈值并未大幅縮水,一部分產品損失甚微甚至逆市上揚,相對大盤超額收益也比較明顯。72個有完整自然月度凈值披露的證券投資類私募基金絕對收益平均為-8.85%,22個有完整自然月度凈值披露的券商集合理財絕對收益平均為-15.28%;274個非自然月度凈值披露的證券投資類私募基金絕對收益平均為-5.34%,19個非自然月度凈值披露的券商集合理財產品絕對收益平均為-8.52%。

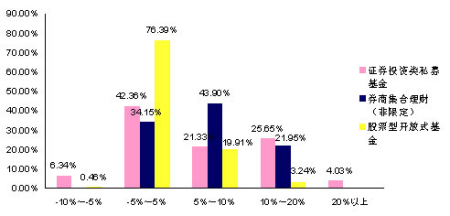

為了進一步反映8月份私募行業整體收益特征,我們將346只證券投資類私募基金和41只券商集合理財(非限定)相對對應期的上證指數的收益做了分區統計,并對216只股票型開放式基金做了同樣的超額收益統計,對三類產品做橫向比較見圖表2。橫軸是我們對產品相對上證指數超額收益劃分的區間,縱軸是落在各個區間內的產品占比,結果顯示:

私募基金整體收益表現要略好于股票型基金,過半數證券投資類私募基金相對大盤收益在5%以上,而股票型開放式基金相對收益落在-5%~5%之間的數量占約77%。并且私募產品差異化較大且分布分散,公募基金收益率更為趨同、集中度高。

公私募產品表現出來的收益特征差異反映的是公私募產品管理風格和產品本身的差異。定位為追求絕對收益的證券投資類私募基金相對公募規模較小,決定了大多數私募基金傾向倉位調整頻繁的操作特征,且沒有六成倉位下限規定,下跌市中表現地自然比基金更為抗跌。公募基金對倉位和配置比例限制較多、對行業均衡配置,而私募選股和配置上空間更大、持股集中度也比較高,客觀地造成私募管理人選股和擇時能力會更加直接、靈敏地反映在凈值變化上,因此私募基金產品間的差異化更為明顯。

券商集合理財相對來說對風險控制更為嚴格,投資風格一般以穩健為主,管理人風格差異化相對不大,因此證券投資類私募基金和券商集合理財的收益特征也存在一些差異。證券投資類私募基金在高收益區和低收益區都有分布,特別是高收益區表現突出,相對收益超過10%的產品比例接近30%。券商集合理財則主要集中分布在5%~10%區間。

圖表2:私募和股票型開放式基金相對上證指數收益分布比較

來源:國金證券研究所

一貫穩健或轉換靈活的產品是8月贏家

盡管指數大幅下挫超過20%,仍然有一部分產品損失甚微甚至逆市上揚。這些表現出色的產品主要有兩類:一類是穩健、追求絕對收益,且風格延續性強的產品;另一類產品管理人具備出色的適應和把握市場機會的能力,面臨市場轉折的時候能夠靈活的改變策略。

第一種類型產品的產品一貫穩健,不僅是本月的抗跌英雄,在08年單邊下跌市中風險控制地也非常出色。表現突出的有廈信·塔晶華南虎一號(上海塔晶投資管理有限公司)、華寶信托·塔晶獅王系列(上海塔晶投資管理有限公司)、云南信托·中國龍系列產品(云南信托)、深國投·星石系列和中信信托·星石系列(北京市星石投資管理有限公司)、中融-麥爾斯通系列產品等(福建省麥爾斯通投資管理有限公司)。

第二種類型產品大多在上半年獲得較高收益之后或是未雨綢繆降低了倉位,或是及時調整行業結構最大限度地降低了損失,靈活多變的策略使它們無論是今年以來還是8月份的收益都在同業中居于前列。比較突出的如平安財富*淡水泉2008和平安財富*淡水泉成長一期(淡水泉(北京)投資管理有限公司)今年前7個月收益在89%以上,8月份僅小幅下跌,相對上證指數的超額收益分別是12.35%和15.45%。其他如廈信·民森系列(深圳民森投資有限公司)、衡平信托·鑫蘭瑞系列(成都鑫蘭瑞投資管理有限責任公司)、西部信托·朱雀系列(上海朱雀投資發展中心)等。

券商集合理財產品方面,表三中收益居前的有剛剛展期的光大陽光2號二期和國信“金理財”經典組合和新發產品大通星海一號。平時倉位較重的對金融、地產行業配置較高的中金系列產品和光大陽光1、3號下跌較為嚴重。

| 圖表 3 :券商集合理財超額收益前五產品 | 圖表 4 :證券投資類私募基金超額收益前五產品 | |||||||||||||

| 產品 | 管理人 | 截止日期 | 增長率 | 計算起始日期 | 超額收益 | 投資類型 | 產品 | 管理人 | 截止日期 | 增長率 | 計算起始日期 | 超額收益 | 投資類型 | |

| 光大陽光 2 號二期 | 光大證券 | 2009-8-31 | -5.70% | 2009-7-31 | 16.12% | FOF | 衡平信托·鑫蘭瑞二期 | 成都鑫蘭瑞投資管理有限責任公司 | 2009-8-31 | 0.82% | 2009-7-31 | 22.63% | 非結構化 | |

| 國信“金理財”經典組合 | 國信證券 | 2009-8-28 | -0.26% | 2009-7-31 | 15.90% | FOF | 衡平信托·鑫蘭瑞 | 成都鑫蘭瑞投資管理有限責任公司 | 2009-8-31 | 0.62% | 2009-7-31 | 22.44% | 非結構化 | |

| 大通星海一號 | 大通證券 | 2009-8-28 | -0.98% | 2009-7-31 | 15.18% | 混合型 | 廈信·塔晶華南虎一號 | 上海塔晶投資管理有限公司 | 2009-8-31 | 0.46% | 2009-7-31 | 22.28% | 非結構化 | |

| 東方紅 2 號 | 東方證券 | 2009-8-28 | -1.70% | 2009-7-31 | 14.46% | 混合型 | 華寶信托·塔晶獅王二號 | 上海塔晶投資管理有限公司 | 2009-8-31 | 0.30% | 2009-7-31 | 22.11% | 非結構化 | |

| 東風二號 | 東海證券 | 2009-8-28 | -2.81% | 2009-7-31 | 13.35% | FOF | 華寶信托·塔晶獅王 | 上海塔晶投資管理有限公司 | 2009-8-31 | 0.26% | 2009-7-31 | 22.08% | 非結構化 | |

| 注:超額收益均為相對對應期的上證指數,絕對收益的排名情況詳見表 7 ~ 15 。 | ||||||||||||||

來源:國金證券研究所

優秀管理人點評

淡水泉(北京)投資管理有限公司——逆向投資的成功實踐者

投資顧問簡介:淡水泉(北京)投資管理有限公司成立于2007年7月,是一家以投資管理、財務顧問作為主業的專業投資機構,注冊資本1000萬元。目前淡水泉投資已經通過平安信托的平臺成功發行并管理淡水泉成長一期、淡水泉2008、淡水泉成長三期~七期。淡水泉投資有一支來自基金、投資銀行、券商、以及上市公司等多樣化背景的研究團隊。投資總監趙軍先生歷任中信證券資產管理部分析師、嘉實基金管理公司基金豐和基金經理、研究總監、機構投資總監、總裁助理,完整經歷多個牛熊周期,資產管理經驗豐富。投資經理田晶女士歷任UBS中國研究主管負責UBS私人財富管理部門的多只理財產品,并擔任過嘉實穩健以及嘉實浦安保本基金經理,擁有豐富的研究和投資經驗。

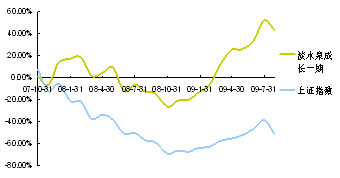

投資管理業績:淡水泉投資管理的幾只產品長、中、短期歷史業績均大幅超越指數,居于同業前列。淡水泉成長一期自成立以來絕對收益累計為47.93%,超越同期上證指數98.47%(2007-9-6~2009-8-31);淡水泉2008成立以來累計收益為27.94%,超越對應期指數65.75%(2008-2-5~2009-8-28)。今年以來淡水泉投資采取積極主動的投資策略,平安財富·淡水泉系列業績亮點突出,其中淡水泉2008累計上漲85.07%,淡水泉成長一期累計上漲77.57%,均居同期可比私募基金的前10%。8月份市場跌幅空前,上證指數跌21.81%,淡水泉成長一期、淡水泉2008、以及淡水泉成長三、四、六、七期絕對收益平均僅跌2.37%,平均超越對應期指數收益14.11%。

圖表5:淡水泉成長一期成立以來累計收益與上證指數比較

| 圖表 6 :淡水泉成長一期、淡水泉 2008 今年以來收益比較(規則和不規則凈值信息披露的產品均包括在內) | |||

| 絕對收益 | 超越對應期上證指數收益 | 相對收益排名 | |

| 淡水泉成長一期 | 77.57% | 31.05% | 11/194 |

| 淡水泉 2008 | 85.13% | 30.63% | 12/194 |

來源:國金證券研究所

操作風格策略:

淡水泉投資團隊善于在市場轉折點處把握投資機會。成立時間最久的淡水泉成長一期可以比較完整的反映淡水泉的策略和風格。縱觀淡水泉成長一期的歷史業績發現,在市場風格轉變的階段該產品均表現地超前于大部分私募基金,這使得它在08和09兩種截然不同的市場環境下均表現的比較出色。該產品08年的收益率居同業前40%,09年以來(09-1-1~09-8-31)收益居同業前10%。而在08年同樣居于前40%的私募基金中僅1/3能夠在09年保持在同業前40%,其中僅2只產品排名上升,因此像淡水泉一期那樣牛、熊市均能從容面對的產品并不多。這主要得益于他們采取的“逆向投資策略”和“行業輪換策略”。“逆向投資策略”注重在市場分歧中尋找機會并先于市場發現機會,“行業輪換策略”者用于挖掘基本面良性發展、景氣程度增加,但股票市場卻反應滯后的行業。事實說明逆向投資和行業輪換的策略在集結構性上漲、行業輪動和牛熊快速轉換多重特征的A股市場中非常有效。

下面通過幾個關鍵的時點來分析。在08年單邊下跌的極端市場情況下,淡水泉成長一期獲得超越大盤近40%的超額收益,但淡水泉投資團隊并不墨守謹慎、穩健的投資策略。08年四季度末指數探底之后,業界對經濟的走向出現分歧。淡水泉投資根據貸款增速和PMI指標回暖明顯,判斷經濟反彈可能比預期來得更早,在四季度便迅速建倉。當時大部分投資者對經濟復蘇還存在懷疑態度,許多管理人低倉甚至空倉。目前看來,淡水泉成長一期建倉的時點恰好是本輪反彈的起點附近。08年11月份淡水泉成長一期便獲得7.31%的收益,“逆向投資策略”得到了完美的體現。隨著政策支持下結構性反彈的逐步深入,熱點題材和行業輪動等市場特征逐步顯現。淡水泉投資結合“逆向投資策略”和“行業輪換策略”對基本面、景氣度以及估值綜合考量,甄選具備符合條件的行業和個股提前埋伏,在一、二季度均把握住不少投資機會。在一季度初,淡水泉投資加大了對基建和汽車相關板塊的投資比例,并將倉位快速提高。隨著4萬億投資的深入和消費的復蘇,基礎建設、汽車版塊成為熱點,提前介入使淡水泉成長一期受益頗豐,在2月、3月、4月分別上漲9.19%、20.36%、11.18%,均超越了同期的大盤,成為淡水泉成長一期凈值攀升最快的時期。結合“行業輪換策略”,淡水泉投資二季度提前參與通信行業,對凈值的貢獻較大,7月份凈值上漲了14.35%。淡水泉投資恪守自己的投資策略,并不追逐熱點,由于對大市值股票的補漲一直持謹慎態度,因此對二季度末單純由流動性推動的行情參與相對較少。7月份在市場主流積極做多的氛圍下,淡水泉成長一期卻對倉位作結構性調整,逐步減持大市值股票,布局于一些防御性和中報業績可能超預期的股票。在8月初,市場再次出現重大轉折,第一周便下跌了4.44%,而提前作出調整的淡水泉成長一期凈值卻逆市上揚。在8月中旬大部分人恐慌殺跌時,淡水泉成長一期配置具備基本面和估值優勢的成長型股票,隨著市場情緒回穩股價得到修正。全月淡水泉成長一期僅跌6.36%,這又是“逆向投資策略”的一次成功應用。

展望未來,淡水泉投資持謹慎樂觀,除了一貫看好的景氣行業,如汽車、通信、水泥等,也適當關注超跌板塊中基本面逐步改善的板塊,如銀行、石化。

證券投資類私募基金月度收益[1]以下是有自然月度凈值披露的證券投資類私募基金產品收益情況

[1]注:在非結構化產品凈值增長率統計中,部分產品凈值增長率未考慮浮動費用。在結構劃產品凈值增長率計算中均未考慮浮動費用。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論