بAةج»ù½ً£؛¾«œتح¶رذ„“(chu¨¤ng)³ضہm(x¨´)¼ر؟ƒ

،،،،،ٌ2009ؤêةد°ëؤ꣬بAةج»ù½ً¹ـہي¹«ث¾µؤ™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہي؟ƒذ§³ِ¬F(xi¨¤n)ءث·جى¸²µطµؤ׃»¯،£

،،،،،ٌبAةجت¢تہ³ةéL½ٌؤêةد°ëؤêµؤƒôضµشِéLآتé69.98%£¬کI(y¨¨)؟ƒإإأûشعح¬îگ125ض»»ù½ًءذµع4خ»،£

،،،،،ٌبAةجîI(l¨«ng)دبئَکI(y¨¨)½ٌؤêةد°ëؤêµؤƒôضµشِéLآتé72.55%£¬کI(y¨¨)؟ƒإإأûشعح¬îگ71ض»»ù½ًءذت×خ»،£

،،،،،ٌك@ƒة½MکOدق”µ(sh¨´)“(j¨´)±يأ÷£¬بAةج»ù½ً¹ـہي¹«ث¾½ٌؤêةد°ëؤêصûَwشعكx•r²كآش·½أو×ِµؤ؛ـ؛أ،£

،،،،،ٌŒ¦سعك@کسµؤ¹«ث¾خز‚ƒ±طيڑسèزشأـاذêP(gu¨،n)×¢£¬زٍéبخ؛خز»¼ز؛أ¹«ث¾¶¼تاڈؤذ،¹«ث¾°l(f¨،)ص¹ئًپيµؤ£¬·ٌ„tثü²»؟ةؤـéL´َ،£

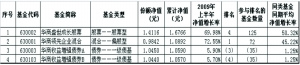

،،،،¸½±ي£؛بAةج»ù½ً¹ـہي¹«ث¾ئىدآ»ù½ً2009ةد°ëؤê؟ƒذ§±ي¬F(xi¨¤n)اé›rز»س[

،،،،”µ(sh¨´)“(j¨´)پيش´£؛ضذ‡ّمy؛س×Cب¯رذ¾؟ثù»ù½ًرذ¾؟ضذذؤ

،،،،”µ(sh¨´)“(j¨´)½طض¹بصئع£؛2009ؤê6شآ30بص

،،،،ضئ±ي£؛حُب؛؛½

،،،،ئنثüصfأ÷£؛¼سہ¨ج–£¬±يت¾دàêP(gu¨،n)”µ(sh¨´)“(j¨´)•؛²»·û؛دإإأû—l¼£¬ض”×÷éï@ت¾ئن±¾½y(t¨¯ng)س‹ئعؤ©µؤŒچëH؟ƒذ§اé›rثùسأ

،،،،؟حس^µط،¢ب«أوµط،¢¶¨ء؟»¯µط؟¼²ىز»¼ز»ù½ً¹«ث¾µؤح¶ظY¹ـہيؤـء¦؟ةزشڈؤب‚€·½أوپيكMذذ£؛(1)™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦£¬ض÷زھتا¹ةئ±ح¶ظY£»(2)¹ج¶¨تصزوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦£¬°üہ¨‚ùب¯ح¶ظY،¢ط›ژإتذˆِح¶ظY£»(3)¾C؛دظY®a(ch¨£n)¹ـہيؤـء¦£¬ا°ƒةي—ض¸کثµؤ؛د²¢شظ½y(t¨¯ng)س‹،£

،،،،ز»،¢™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦

،،،،2008ؤê¶ب£¬¸ù“(j¨´)مy؛س×Cب¯رذ¾؟ثù»ù½ًرذ¾؟ضذذؤµؤ½y(t¨¯ng)س‹£¬بAةج»ù½ًµؤ™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦شع57¼ز»ù½ً¹«ث¾ضذإإأûµع54خ»،£¶ّ»ù½ًذذکI(y¨¨)سذ¾نث×صZ£؛ك^ب¥²¢²»ز»¶¨ؤـ‰ٍ´ْ±يخ´پي£¬ك^ب¥شّ½›(j¨©ng)شâسِك^µؤ´ىصغ£¬²¢²»ز»¶¨±يأ÷خ´پيسہكhµؤµحأش،£

،،،،¹ûب»£¬2009ؤêةد°ëؤ꣬بAةج»ù½ً™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہي؟ƒذ§³ِ¬F(xi¨¤n)ءث·جى¸²µطµؤ׃»¯£¬ح¨ك^¸½±يخز‚ƒ؟ةزش؟´µ½بAةجت¢تہ³ةéL،¢بAةجîI(l¨«ng)دبئَکI(y¨¨)ك@ƒةض»»ù½ً¾ùب،µأءثƒ(y¨u)®گµؤح¶ظY؟ƒذ§£¬کI(y¨¨)؟ƒإإأû¾ùجژسعح¬îگ»ù½ً®”ضذµؤا°خهأû،£ح¬ز»¼ز»ù½ً¹«ث¾ئىدآµؤ»ù½ً£¬¶¼ؤـ‰ٍب،µأك@؛أµؤکI(y¨¨)؟ƒ£¬شعتذˆِضذ؛ـةظزٹ،£

،،،،بAةجت¢تہ³ةéL½ٌؤêةد°ëؤêµؤƒôضµشِéLآتé69.98%£¬¸ك³ِح¬îگ»ù½ًح¬ئعشuƒrƒôضµشِéLآت19.66‚€°ظ·ضüc£¬¸ك³ِµؤ·ù¶بك_µ½ءث39.07%£¬کI(y¨¨)؟ƒإإأûشعح¬îگ125ض»»ù½ًءذµع4خ»،£

،،،،بAةجîI(l¨«ng)دبئَکI(y¨¨)½ٌؤêةد°ëؤêµؤƒôضµشِéLآتé72.55%£¬¸ك³ِح¬îگ»ù½ًح¬ئعشuƒrƒôضµشِéLآت27.33‚€°ظ·ضüc£¬¸ك³ِµؤ·ù¶بك_µ½ءث60.44%£¬کI(y¨¨)؟ƒإإأûشعح¬îگ71ض»»ù½ًءذت×خ»،£

،،،،¶،¢¹ج¶¨تصزوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦

،،،،°´صصمy؛س×Cب¯»ù½ًرذ¾؟ضذذؤµؤ½y(t¨¯ng)س‹کI(y¨¨)„ص(w¨´)زژ(gu¨©)„t£¬Œ¦سع³ةء¢•rég²»×م¾إ‚€شآµؤ»ù½ً²»كMذذ½ٌؤêةد°ëؤê؟ƒذ§إإأû£¬¹ت¸½±يضذبAةجتصزوشِڈٹ‚ùب¯»ù½ًA،¢Bƒةîگ·فî~؟ƒذ§إإأû”µ(sh¨´)“(j¨´)¶¼¼سةدءثہ¨ج–£¬ك@کس×ِµؤؤ؟µؤتاéءثدàŒ¦µطï@ت¾ئنشعب«َw»ù½ً®”ضذµؤŒچëH؟ƒذ§إإأûخ»ضأ،£

،،،،بAةجتصزوشِڈٹ‚ùب¯ذح»ù½ً³ةء¢سع1شآ23بص£¬ئنA،¢Bƒةîگ·فî~±¾ئعµؤƒôضµشِéLآت·ض„eé5.9%؛ح5.7%£¬شعح¬îگ»ù½ًµؤŒچëH؟ƒذ§إإأûخ»ضأéµع3خ»؛حµع4خ»£¬إإشعثüا°أوµؤتاءيز»ض»»ù½ًµؤƒةîگ·فî~،£½ٌؤêةد°ëؤ꣬ز»¼‰‚ù»ùµؤئ½¾ùƒôضµشِéLآتƒHé1.25%£¬بAةجتصزوشِڈٹA،¢Bƒةîگ·فî~µؤ«@ہû³ج¶بزر½›(j¨©ng)¸كسعتذˆِئ½¾ùث®ئ½”µ(sh¨´)±¶£¬تاز»ض»أû¸±ئنŒچµؤذآذا،£

،،،،ب،¢¾C؛دظY®a(ch¨£n)¹ـہيؤـء¦

،،،،¾C؛دةدتِبAةج»ù½ً¹ـہي¹«ث¾µؤ™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦،¢¹ج¶¨تصزو®a(ch¨£n)ئ·¹ـہيؤـء¦£¬ںoذè¸üكMز»²½µؤ؟ƒذ§½y(t¨¯ng)س‹؛حس‹ثم£¬بAةج»ù½ً2009ةد°ëؤê¶بµؤ¾C؛دظY®a(ch¨£n)¹ـہيؤـء¦ہيثù®”ب»تاب«تذˆِت×خ»،£زٍéڈؤ´َ¹«ث¾·½أوپي؟´£¬سةسعئىدآ»ù½ً”µ(sh¨´)ء؟ف^¶à£¬کI(y¨¨)؟ƒإإأû…¢²î²»Rµؤاé›r¶¼شعثùëyأ⣻ڈؤذ،¹«ث¾µؤاé›rپي؟´£¬ëmب»سذ؟ƒذ§±ي¬F(xi¨¤n)ء¼؛أµؤ£¬µ«¶¼•؛•r›]سذك_µ½بAةج»ù½ً¹ـہي¹«ث¾±¾ئعµؤك@‚€³ج¶ب،£

،،،،ضذ‡ّ»ù½ًتذˆِك\ذذت®¶àؤêپي£¬ز»¼ز»ù½ً¹ـہي¹«ث¾ئىدآ²»ح¬·Nîگµؤ»ù½ً؟ƒذ§إإأûؤـ‰ٍب«²؟كMبëµ½تذˆِµؤا°خهأû£¬ك@·Nاé›rت®·ض؛±زٹ£¬×÷éرذ¾؟ضذ‡ّ»ù½ًتذˆِ•rég×îéLµؤبث£¬ك@·Nاé›rخززشا°ڈؤپي›]سذزٹك^،£ك@تاز»´خ»ù½ً¹«ث¾شعجط¶¨°l(f¨،)ص¹ëA¶خك^³جضذµؤجطہ،£ك@کسµؤ»ù½ً¹«ث¾°¸ہ£¬ضµµأضطز•،£

،،،،ثؤ،¢ةد°ëؤêح¶ظYك\×÷اé›r»طî™

،،،،(ز»)™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہياé›r

،،،،2008ؤê¶بزشپيµؤ¹ةئ±ذح»ù½ًح¶ظYك\×÷؟ƒذ§اé›r±يأ÷£¬¹ةئ±ح¶ظY‚}خ»µؤ¸كµحزر½›(j¨©ng)³ةéءث؟¼²ى»ù½ًïL(f¨¥ng)ëU؟طضئؤـء¦،¢ح¶ظY«@ہû“ء¦µؤضطزھکثض¾ض®ز»£¬»طî™بAةجîI(l¨«ng)دبئَکI(y¨¨)،¢بAةجت¢تہ³ةéLك@ƒةض»»ù½ً½ٌؤêزشپيµؤ´َîگظY®a(ch¨£n)إنضأاé›r£¬؟ةزش؟´µ½ز»‚€¹²ح¬µؤ¬F(xi¨¤n)دَ£¬¼´ئع³ُ£¬ثü‚ƒµؤ¹ةئ±ح¶ظY‚}خ»¶¼؛ـµح£¬ئعؤ©£¬ثü‚ƒµؤ¹ةئ±ح¶ظY‚}خ»¶¼؛ـ¸ك،£ئع³ُµؤµح£¬تاك@ƒةض»»ù½ًسذ¹«é_ذإد¢إûآ¶µؤ،¢ك\×÷زشپيµؤ×îµح£»ئعؤ©µؤ¸ك£¬تاك@ƒةض»»ù½ًسذت·زشپيµؤ×î¸ك،£ك@ƒة½MکOدق”µ(sh¨´)“(j¨´)±يأ÷£¬بAةج»ù½ً¹ـہي¹«ث¾½ٌؤêةد°ëؤêصûَwشعكx•r²كآش·½أو×ِµؤ؛ـ؛أ،£

،،،،ةدتِƒةض»»ù½ًŒ¦سعتذˆِںلüc°ه‰KµؤîA(y¨´)œy؛حإنضأ¶¼×ِµؤ؛ـ؛أ،£بAةجîI(l¨«ng)دبئَکI(y¨¨)½ٌؤêةد°ëؤêز»ض±ضط‚}³ضسذ½ًبع±£ëUذذکI(y¨¨)£¬Œ¦سع™CذµشO(sh¨¨)‚نƒx±ي،¢²ة¾ٍ،¢لt(y¨©)ثژةْخï،¢·؟µط®a(ch¨£n)µبذذکI(y¨¨)£¬¶¼شعف^¶àµؤ•régہï³ضسذ£¬تذˆِ±ي¬F(xi¨¤n)ء¼؛أ،£بAةجت¢تہ³ةéLڈؤ½ٌؤêؤê³ُحê³ة½¨‚}كMبëص³£ك\×÷ î‘B(t¨¤i)µؤ£¬ةد°ëؤêزشپيŒ¦سع½ًبع±£ëU،¢·؟µط®a(ch¨£n)،¢™CذµشO(sh¨¨)‚نƒx±يك@ب´َذذکI(y¨¨)سذضّ·€(w¨§n)¶¨إنضأ£¬Œ¦سعلt(y¨©)ثژةْخï،¢أ؛ج؟،¢ت¯سح»¯ŒW(xu¨¦)ثـءد،¢إْ°l(f¨،)ءمتغظQ(m¨¤o)ز×µبذذکI(y¨¨)سذضّى`»îµؤح¶ظYك\×÷£¬ف^؛أµطاذ؛دةدءثتذˆِ¸÷°ه‰Kذذاéµؤض÷ء÷²¨„س¹(ji¨¦)×࣬«@µأءثطS؛ٌµؤتصزو،£

،،،،(¶)¹ج¶¨تصزوîگ®a(ch¨£n)ئ·¹ـہياé›r

،،،،ڈؤةد°ëؤêµؤ‚ùب¯تذˆِ»ù±¾اé›rپي؟´£¬ڈؤئنثü²؟·ضح¬ئعسذف^؛أتصزوµؤح¬îگ»ù½ً«@ہûاé›rپي؟´£¬بAةجتصزوشِڈٹشعك\×÷³ُئع¾حؤـ‰ٍب،µأ؛ـ´َµؤ³ة¹¦£¬إcئنŒ¦سع‚ùب¯ظY®a(ch¨£n)µؤîگŒظإنضأ²كآشء¼؛أسذêP(gu¨،n)،£ش“»ù½ًµعز»¼¾¶بح¶ظY½M؛دˆَ¸وŒ¦´ثسذاهخْأèتِ£؛،°Œ¦سع‚ùب¯تذˆِ¶ّرش£¬ہûآتîگ®a(ch¨£n)ئ·زہب»³ذتـز»¶¨‰؛ء¦£¬¶ّذإسأ®a(ch¨£n)ئ·تـزوسع؛êس^½›(j¨©ng)ْµؤقD(zhu¨£n)إ¯£¬سذحûرسہm(x¨´)ا°ئعف^؛أµؤتذˆِ±ي¬F(xi¨¤n)£¬زٍ´ث£¬شعخ´پيµؤز»¶خ•rég£¬خز‚ƒ•شع؟طضئ½M؛د¾أئعµؤا°جلدآ£¬ہ^ہm(x¨´)³¬إنذإسأ®a(ch¨£n)ئ·£¬Œ¦سعہûآت®a(ch¨£n)ئ·£¬Œ¢³ضہm(x¨´)¸ْغ™ئنتذˆِ±ي¬F(xi¨¤n)£¬°رخصëA¶خذش™C•،£،±

،،،،µعز»¼¾¶بؤ©£¬ش“»ù½ًح¶ظYسعئَکI(y¨¨)‚ùµؤ±بہé46.66%£¬³ضسذ؟ةقD(zhu¨£n)‚ùµؤ±بہé22.22%،£ةدتِح¶ظYاé›r£¬‘ھ(y¨©ng)ش“¾حتاش“»ù½ً±¾ئع«@µأ³ة¹¦µؤض÷زھزٍثطءث،£

،،،،خه،¢ذèزھصfأ÷µؤƒة‚€†–î}

،،،،ح¬ئعكM²½؟ى£¬؟ƒذ§±ي¬F(xi¨¤n)؛أ£¬بAةج»ù½ً¹ـہي¹«ث¾µؤ´_شع½ٌؤêةد°ëؤê×ِµؤ؛ـ³ِة«،£Œ¦سعك@کسµؤ¹«ث¾خز‚ƒ±طيڑسèزشأـاذêP(gu¨،n)×¢£¬زٍéبخ؛خز»¼ز؛أ¹«ث¾¶¼تاڈؤذ،¹«ث¾°l(f¨،)ص¹ئًپيµؤ£¬·ٌ„tثü²»؟ةؤـéL´َ،£شع±¾خؤµؤ×î؛َ£¬¹Pصكك€تاسذƒةücزâزٹصˆ´َ¼زءôزâ£؛

،،،،(ز»)بAةج»ù½ً¹ـہي¹«ث¾ؤ؟ا°ض»ؤـ‰ٍثمتاز»¼زذ،¹«ث¾£¬ثù¹ـہيµؤ»ù½ًظY®a(ch¨£n)؟‚زژ(gu¨©)ؤ£سذدق£¬»ù½ً”µ(sh¨´)ء؟ز²²»¶à،£ذ،¹«ث¾سذµؤ•r؛ٍسذذ،¹«ث¾µؤ،°±مہû،±£¬زٍ´ث£¬شع½ٌؤêةد°ëؤêµؤثùسذ¹«ث¾¾C؛د؟ƒذ§إإأûہبAةج»ù½ً¹«ث¾کsµا°ٌت×،£

،،،،(¶)´ث´خ™à(qu¨¢n)زوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦،¢¹ج¶¨تصزوîگ®a(ch¨£n)ئ·¹ـہيؤـء¦،¢¾C؛د؟ƒذ§¹ـہيؤـء¦µؤ؟¼²ى£¬•rég…^(q¨±)égƒHƒHض»¾ضدقسع2009ؤê¶بµؤةد°ëؤ꣬•régف^¶ج،£ڈؤéLئعح¶ظYµؤ½ا¶بپي؟´£¬خ´پيبAةج»ù½ً¹ـہي¹«ث¾ظY®a(ch¨£n)¹ـہيؤـء¦تا·ٌ؟ةزشہ^ہm(x¨´)±£³ضء¼؛أ£¬سذ´؛َتذہ^ہm(x¨´)س^²ى،£

،،،،ح¬ئعكM²½؟ى ¾C؛د؟ƒذ§؛أ

،،،،مy؛س×Cب¯رذ¾؟ثù»ù½ًرذ¾؟؟‚±O(ji¨،n) حُب؛؛½

،،،،رذ¾؟زھ±ـأâز»ب~صدؤ؟

،،،،،ھشLبAةج»ù½ًرذ¾؟²؟؟‚½›(j¨©ng)ہيجïأ÷ت¥

،،،،،ُ ز¦و؛

،،،،،°½ٌؤêتا؟¼ٍ»ù½ًصو¹¦·ٍµؤز»ؤê،±£¬ؤê³ُکI(y¨¨)ƒب(n¨¨i)بثت؟µؤücشuرشھqشع¶ْ£¬´َ°ëؤêك^ب¥£¬²»¹ـتذˆِ×ك„فبç؛خ³ِبثزâءد£¬ك@¾نش’…sتاîچ“ن²»ئئµؤصوہي،£½ٌؤêةد°ëؤ꣬°éëSA¹ة½ü؛ُ†خك…ةدqµؤذذا飬»ù½ًµؤکI(y¨¨)؟ƒ·ض»¯ز²شع¼س„،،£“(j¨´)مy؛س×Cب¯رذ¾؟ثù»ù½ًرذ¾؟ضذذؤµؤ½y(t¨¯ng)س‹£¬بAةج»ù½ً¹ـہي¹«ث¾ئىدآµؤبض»»ù½ًةد°ëؤêکI(y¨¨)؟ƒإإأû¾ùجژشعح¬îگ»ù½ًضذµؤا°خهأû£¬صûَw±ي¬F(xi¨¤n)ƒ(y¨u)®گ،£

،،،،اة½èحâؤX ¸كذ§ك\قD(zhu¨£n)

،،،،،°ؤê³ُ£¬شع·eکOط”صص²كŒچت©دآخز‚ƒ±بف^ک·س^£¬»ù±¾µؤإذ”àتا؛êس^½›(j¨©ng)ْدٍ؛أسبئنتاء÷„سذش•دٍ؛أ،£¶ّبç؛خشع´َµؤص²ك±³¾°دآكMذذذذکI(y¨¨)µؤكx“ٌ£¬تاخز‚ƒ؟¼‘]µؤز»‚€ضطüc،£،±بAةج»ù½ًرذ¾؟²؟؟‚½›(j¨©ng)ہيجïأ÷ت¥¸وشVس›صك£¬ةد°ëؤê°رخص×،µؤژ×´َض÷¾€تاذآؤـش´،¢èFآ·دàêP(gu¨،n)ذذکI(y¨¨)زش¼°·؟µط®a(ch¨£n)µب،£

،،،،×÷éز»¼ززژ(gu¨©)ؤ£²¢²»ثم´َµؤ¹«ث¾£¬بAةج»ù½ًسبé×¢ضطرذ¾؟Œ¦سعح¶ظYسذذ§آتµؤض§³ض£¬زٍ´ثشعجïأ÷ت¥؟عضذ£¬،°ذ§آت،±ƒة‚€×ض³£³£µط³ِ¬F(xi¨¤n)،£،°ز»·½أوخز‚ƒ•½Y(ji¨¦)؛د،®حâؤX،¯£¬سذذ§آتµطہûسأ؛أب¯ةجµؤرذ¾؟ء¦ء؟£¬ءيز»·½أو£¬خز‚ƒشعŒ¦¹«ث¾رذ¾؟†TكMذذ·ض¹¤•r£¬±Mء؟׌ح¬ز»‚€رذ¾؟†TةددآسخذذکI(y¨¨)¶¼¸²ةw£¬±ـأâز»ب~صدؤ؟،£،±جïأ÷ت¥½âلŒصf£¬ز»‚€رذ¾؟†TµؤîI(l¨«ng)سٍح¬•r°ü؛¬ةددآسخ£¬ؤـ׌رذ¾؟†Tڈؤ×ش¼؛ط“طںµؤذذکI(y¨¨)ہï¸ذتـµ½½›(j¨©ng)ْµؤ²î®گ£¬•ت¹µأثû‚ƒ²»ضءسعك^سعک·س^»ٍك^سع±¯س^،£،°±ببçسذµؤرذ¾؟†T¸²ةwأ؛ج؟،¢½¨²ؤ؛حدûظMآأسخ£¬ؤاأ´ز»é_ت¼½›(j¨©ng)ْجژسعµح¹ب•r£¬؟؟ص²كµؤحئ„س½¨²ؤذذکI(y¨¨)ف^؛أ£¬®”ؤـش´ذèاَ‚÷Œ§(d¨£o)µ½ةدسخ•ت¹µأأ؛ج؟ذذکI(y¨¨)قD(zhu¨£n)؛أ£¬µب½›(j¨©ng)ْڈح(f¨´)جKزش؛َدûظMآأسخسض•كMز»²½±»ژ§„س،£بç¹ûز»‚€رذ¾؟†Tض»؟´دآسخ£¬دٌ¼زëٹ،¢¼ڈ؟—·رbµبذذکI(y¨¨)£¬ؤاثû؟ةؤـ•شعؤê³ُµؤ•r؛ٍ·ا³£±¯س^،£،±

،،،،شعجïأ÷ت¥رغہ´َ¼زŒ¦½›(j¨©ng)ْ،¢تذˆِ؟´·¨µؤ·ضئç•ز»ض±´وشع£¬زٍ´ثس‘ص“سبé±طزھ،£،°×ِرذ¾؟×îذèزھ؟ث·µؤتا£¬خز‚ƒ؛ـبفز×ڈؤتذˆِضذ؛Yكxسذہûسع×ش¼؛س^ücµؤ”µ(sh¨´)“(j¨´)؛حص““(j¨´)£¬¶ّبُ»¯²»ہûسع×ش¼؛µؤ–|خ÷£¬؟‚تاƒAدٍسع²»”àڈٹ»¯×ش¼؛µؤس^üc،£،±جïأ÷ت¥صf£¬ئ½•rµؤ³؟•،¢تذˆِ³ِ¬F(xi¨¤n)ص{(di¨¤o)صûزش¼°ص²ك°l(f¨،)ةْ׃»¯µؤ•r؛ٍ£¬¶¼تا±ث´ثزٹ½â،¢س^ücإِײµؤ؛أ•r؛ٍ،£،°س‘ص“µؤؤ؟µؤ²»تاéءثصf·Œ¦·½£¬¶ّتا׌ثùسذبثµؤ†–î}׃µأ¸üاه³£¬شعك@‚€ك^³جضذںoص“تاص·½ك€تا·´·½¶¼•Œ¦×ش¼؛µؤصJ×RكMز»²½ة،£،±

،،،،°رخصع…„ف ض”ة÷ک·س^

،،،،Œ¦سع½üئعتذˆِµؤص{(di¨¤o)صû£¬جïأ÷ت¥صJéك@تاŒ¦ا°ئعہغس‹q·ùك^´َµؤز»‚€ذقص،£µ«ثûصJ飬ص{(di¨¤o)صûتاسذ±طزھµؤ£¬½›(j¨©ng)ك^²¨„سزش؛َ£¬تذˆِدآز»²½°l(f¨،)ص¹²إ•¸ü½،؟µ،£

،،،،جïأ÷ت¥صJ飬دآ°ëؤê½›(j¨©ng)ْڈح(f¨´)جK؟ةزش´_صJ£¬ثؤ¼¾¶ب½›(j¨©ng)ْ”µ(sh¨´)“(j¨´)•¸üک·س^£¬µ«ك^³ج•سذ·´ڈح(f¨´)£¬²¢از²»ح¬®a(ch¨£n)کI(y¨¨)ض®égµؤڈح(f¨´)جK³ج¶بز²²»¾ù؛â،£،°¹ةتذب¼¾¶بص{(di¨¤o)صûحêزش؛َ£¬ثؤ¼¾¶ببشسذةدذذµؤ؟ةؤـ£¬زٍé½›(j¨©ng)ْ î›rأ÷ؤꕱب½ٌؤê¸ü؛أ،£،±

،،،،شعŒ¦صû‚€؛êس^½›(j¨©ng)ْ±£³ضک·س^µؤا°جلدآ£¬جïأ÷ت¥ز²±ي¬F(xi¨¤n)³ِءثز»¶¨µؤض”ة÷‘B(t¨¤i)¶ب،£،°ب¼¾¶بé_ت¼£¬بç¹û½›(j¨©ng)ْ³¬îA(y¨´)ئعµطڈح(f¨´)جK£¬ط›ژإص²كخ¢ص{(di¨¤o)ز²•³¬îA(y¨´)ئعµؤ؟ى£»بç¹ûڈح(f¨´)جKµحسعîA(y¨´)ئع£¬ط›ژإص²ك•ہ^ہm(x¨´)كm¶بŒ’ثة،£ك@ƒة·½أوتاز»صز»ط“£¬Œ¦تذˆِ°l(f¨،)ص¹،¢®a(ch¨£n)کI(y¨¨)²»¾ù؛âµؤس°ي‘•¸üأ÷ï@£¬زٍ´ث½سدآپيŒ¦ذذکI(y¨¨)إنضأµؤ‰؛ء¦ز²•¸ü´َ،£،±جïأ÷ت¥±يت¾£¬كM³ِ؟عص{(di¨¤o)رذئص±é·´س³³ِءثµ¼¾²»µµؤ†–î}£¬•²»•ز²³ِ¬F(xi¨¤n)حْ¼¾²»حْµؤاéذخ£؟ح¨ك^ص¸®ح¶ظYہ„سµؤذèاَتا·اكBہm(x¨´)µؤك^³ج£¬×î½Kك€تازھ؟؟ك^¶ةµ½½›(j¨©ng)ْ×شةيµؤك\قD(zhu¨£n)زژ(gu¨©)آة،£

،،،،جïأ÷ت¥±يت¾£¬دآëA¶خبAةج»ù½ًŒ¢أـاذêP(gu¨،n)×¢·؟µط®a(ch¨£n)ذذکI(y¨¨)؛حµحج¼½›(j¨©ng)ْض÷î}،£ذآ·؟é_¹¤آتةدةض®؛َث®ؤà،¢ن“èF،¢»¯¹¤،¢أ؛ج؟µب¶¼•±»ژ§„س£¬زش´ثéك‰ف‹µؤدàêP(gu¨،n)®a(ch¨£n)کI(y¨¨)ضµµأêP(gu¨،n)×¢،£،°ذآؤـش´تاز»‚€´َ¸إؤثü×îضطزھµؤ·½أوتابç؛خ؛دہيہûسأظYش´،¢سذذ§ك\سأؤـش´£¬²¢·اƒHƒHض¸ïL(f¨¥ng)ؤـ،¢ذîëٹ³طك@کسذآµؤؤـش´·Nîگ»ٍ´وƒ¦ذخت½،£زٍ´ثخز‡ّجلذآؤـش´ت×دب¾حتابç؛خ¹(ji¨¦)ؤـ،¢بç؛خ‚÷ف”،¢´وƒ¦،¢ہûسأخز‚ƒ¬F(xi¨¤n)سذµؤؤـش´£¬بç¹ûك@ز»²½?j¨©ng)]سذ×ِ؛أµؤش’ب¥½¨¸ü¶àµؤïL(f¨¥ng)ëٹڈS،¢ج«ê–ؤـ°l(f¨،)ëٹص¾ئنŒچ›]سذت²أ´زâءx،£ك@ز²تاخز‚ƒêP(gu¨،n)×¢µحج¼½›(j¨©ng)ْµؤز»‚€زٍثط،£،±

،،،،زشŒ£کI(y¨¨)إc½›(j¨©ng)ٍڈؤبف‘ھ(y¨©ng)Œ¦تذˆِ׃»¯

،،،،،ھشLبAةج»ù½ًح¶ظY¹ـہي²؟؟‚½›(j¨©ng)ہياf

،،،،،ُ حُمü

،،،،بAةج»ù½ًشعکI(y¨¨)½çŒظسعؤêفpز»´ْ£¬µ«ئنح¶رذ؛ثذؤˆFê ³ة†T¶¼تا½›(j¨©ng)ڑv”µ(sh¨´)´خإ£ذـتذ؟¼ٍµؤ"ہدبث"،£¾كسذ11ؤê×Cب¯ڈؤکI(y¨¨)½›(j¨©ng)ٍµؤاf£¬¾حتائنضذز»خ»،£×÷éبAةج»ù½ًح¶ظY¹ـہي²؟؟‚½›(j¨©ng)ہي¼°بAةجت¢تہ³ةéLëp»ù½ً½›(j¨©ng)ہيض®ز»£¬ثûدٍس›صك»طî™ءث½ٌؤêزشپيبAةج»ù½ًµؤك\×÷ـ‰غE£¬إc×xصك¹²ديبAةجˆFê µؤح¶ظYك‰ف‹،£

،،،،ج¤œت¹(ji¨¦)×à

،،،،اf°ر½ٌؤêزشپيµؤA¹ةذذاé·ضéî}²ؤ،¢ح¨أ›،¢ڈح(f¨´)جKب‚€ض÷î}ëA¶خ،£ڈؤب¥ؤêدآ°ëؤêئص±éµؤ±¯س^س^حûاé¾wضذ£¬بAةج»ù½ًضًuڈؤ¹ہضµث®ئ½،¢½›(j¨©ng)ْ´ج¼¤ص²كإcء÷„سذش î›r"ذل³ِ"ءثµ×²؟،£ڈؤذ،زژ(gu¨©)ؤ£µطش‡µ×é_ت¼£¬½›(j¨©ng)ڑvءث¶ج•؛µؤح´؟࣬ê‘ہm(x¨´)ظIبëèFآ·،¢ëٹء¦شO(sh¨¨)‚ن،¢لt(y¨©)ثژµب·ہسùذشئ··N£¬تآŒچ×Cأ÷ك@ذ©¹ةئ±شعتذˆِ»طإ¯³ُئع±ي¬F(xi¨¤n)ةد¼ر،£

،،،،"¹«ث¾¶تآ•Œ¦ح¶رذˆFê ك\×÷µؤذإبخإcŒ’بف£¬ت¹خز‚ƒ·إدآ°ü¸¤£¬إإé_ësؤإcتذˆِبعéز»َw،£"اfصf£¬بAةج»ù½ًشعؤê³ُ¹û”àحê³ةءثïL(f¨¥ng)¸ٌµؤجّـS£¬ر¸ثظ¶ّسذذٍµط¼س‚}£¬سةتطقD(zhu¨£n)¹¥£¬²¢³ة¹¦حê³ةءثژ×´خ¹(ji¨¦)×àذش²ظ×÷؛حذذکI(y¨¨)قD(zhu¨£n)“Q،£"±بب磬·´ڈ—³ُئع£¬سةسعŒ¦»ù±¾أوµؤذإذؤ²»‰ٍ£¬q·ù¾سا°µؤ¶àéذ،ذذکI(y¨¨)ذ،¹ةئ±£»ëSضّ؛êس^”µ(sh¨´)“(j¨´)µؤزٹµ×»ٍقD(zhu¨£n)؛أ£¬ضـئعذش´َئ··Né_ت¼»îـS£»ئنégك€´©²هضّذآؤـش´µب®a(ch¨£n)کI(y¨¨)ص²كثùژ§پيµؤح¶ظYض÷î}،£ك@ذ©£¬إcخز‚ƒµؤإذ”à»ù±¾ز»ضآ،£"

،،،،‘{½èŒ¦A¹ةتذˆِت®¶àؤêµؤ¸ْغ™°رخص£¬اfˆش¶¨µطصJ飬بخ؛خز»‚€تذˆِëA¶خ¶¼سذز»إْ¹ةئ±أ“·f¶ّ³ِ£¬ذـتذز²²»ہحâ،£êP(gu¨،n)وI¾حشعؤمؤـ·ٌ±M؟ىكm‘ھ(y¨©ng)أ؟‚€ëA¶خµؤتذˆِجطüc،£»ù½ً½›(j¨©ng)ہي²»تا؛êس^ŒW(xu¨¦)صك£¬ز²²»تاذذکI(y¨¨)·ضخِ¼ز»ٍئَکI(y¨¨)¼ز£¬¶ّتاŒ¦تذˆِ×îتىد¤µؤز»‚€ب؛َw£¬ش“ب¥رذ¾؟شعجط¶¨؛êس^±³¾°»ٍ½›(j¨©ng)ْص²كدآ£¬ؤؤذ©°ه‰K•±ي¬F(xi¨¤n)ح»³ِ،£ژ×´خدآپي£¬¾حؤـہغ·e³ةطS؛ٌµؤ»طˆَ،£

،،،،±بب磬بAةج»ù½ًêP(gu¨،n)×¢أ؛ج؟°ه‰K؛ـéL•rég،£سةسعأ؛ƒrدآµّ£¬°l(f¨،)ëٹء؟دآذذ£¬³ِ؟عدآ½µŒ§(d¨£o)ضآن“²ؤذèاَ²»حْ£¬ت¹أ؛ج؟°ه‰K¹ہضµ؛ـµح،£µ«شعëA¶خذشإ£تذضذ£¬¹ہضµحفµطكtش畱»جîM£¬ض»تاµب´ئُ™C،£3شآضذةدر®£¬أہشھ´َ·ùظHضµ£¬اf¸ذسXµ½ك@تاا°ئعثù“ْ‘nµؤب«اٍµع¶²¨½ًبعخ£™C°l(f¨،)ةْ¸إآتدآ½µµؤذإج–،£ك@•Œ§(d¨£o)ضآ؛ـ¶à½Y(ji¨¦)¹û£؛ظYش´ƒr¸ٌةدq،¢ضذ‡ّPPIس|µ×،¢ح¨؟s¾ڈ½â،¢بثأٌژإدàŒ¦„e‡ّط›ژإظHضµڈؤ¶ّ´ظكM³ِ؟عµبµب،£أ؛ج؟¹ةµؤ™C•×شب»µ½پي،£سةسعœت‚ن³ن·ض£¬¼سةد²¨¶خ²ظ×÷£¬¾ح½o³ضسذبثژ§پيءثف^؛أµؤ»طˆَ،£

،،،،صJاهع…„ف

،،،،ضّرغع…„فإذ”࣬اfصJ飬ëSضّتہ½ç½›(j¨©ng)ْڈح(f¨´)جK£¬‡ّëHسحƒrŒ¢éLئعةدq،£ك@کس£¬أ؛»¯¹¤؛حجو´ْؤـش´•ëSض®ةدq£¬ح¨أ›îA(y¨´)ئعةدة£¬د¢²îزٹµ×£¬u´خŒ¦مyذذ±£ëU×Cب¯µب½ًبع°ه‰Kذخ³ةض§“خ،£زٍ´ث£¬ح¨أ›زٍثط‘ھ(y¨©ng)كMبëح¶ظYصكµؤز•ز°،£شظبçëSضّة畱£صدإcتصبë·ضإنµؤ¸ؤ¸ï£¬زش¼°ژ×´ْبثدûظMس^ؤîµؤ¾ق´َ׃»¯£¬ضذ‡ّƒب(n¨¨i)ذèµؤلŒ·إ¾ك‚نکO´َµؤ؟صég،£سضب磬°l(f¨،)ص¹ذآؤـش´زرجلةµ½‡ّ²كµؤ¸ك¶ب£¬ذèزھ¼°•r¸ْغ™¸÷×سذذکI(y¨¨)°l(f¨،)ص¹،£

،،،،Œ¦½üئعµؤص{(di¨¤o)صû£¬اfصJéشع»ù±¾أو،¢ظY½ًأو،¢ص²كأوخ´سذضط´َ׃»¯µؤاé›rدآ£¬تذˆِحê³ةŒ¦ا°ئعq·ùµؤëA¶خذشذقص£¬زش¼°²؟·ضح¶ظYصكذـتذث¼¾SµؤلŒ·إ£¬¾ùسذہûسعدآز»ëA¶خذذاéµؤص¹é_،£"½س½üؤêµ×£¬خز‚ƒزھéأ÷ؤê³ُح¶ظY²¼¾ض×ِœت‚ن،£خز‚ƒ×ذ¼ڑرذإذءثضذ‡ّ¹ةتذڑvت·ةدأ؟ز»ف†ةدq؛حدآµّµؤ„سزٍ؛ح¸ٌ¾ض£¬صبç‡ْئها§¹إںoح¬¾ض£¬¹ةتذqµّز²سہكh²»•سذحêب«دàح¬µؤ¹(ji¨¦)×à؛ح½Y(ji¨¦)ک‹(g¨°u)£¬µ«ض»زھ°رخص×،ئنضذئً›Q¶¨ذش×÷سأµؤ»ù±¾زژ(gu¨©)آة£¬Œ¦´َ„فµؤإذ”àك€تا؟ةزش×ِµ½°ث¾إ²»ëxت®،£

،،،،"شعح¶رذˆFê ·€(w¨§n)¶¨،¢سذذٍ¹ـہيµؤا°جلدآ£¬بAةج»ù½ًŒ¢²»”àشِڈٹح¶رذˆFê µؤŒچء¦£¬ہ^ہm(x¨´)جلةح¶رذثطًB(y¨£ng)£¬³ضہm(x¨´)ؤ¥؛دح¶رذء÷³جإcذ§آت£¬س½سخ´پيتذˆِµؤ™Cسِإc؟¼ٍ،£خز‚ƒسذذإذؤ£¬ز²سذؤـء¦زشƒ(y¨u)ء¼µؤکI(y¨¨)؟ƒ?y¨u)é³ضسذبث„?chu¨¤ng)شى³ضہm(x¨´)»طˆَ£¬ح¬•rز²Œ¢زش´ث¾S×oضذذ،»ù½ً¹«ث¾µؤ×ً‡ہ£¬ةبAةج»ù½ًµؤئ·إئس°ي‘ء¦،£"اfصf،£

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU×ش“ْ،£

¾W(w¨£ng)سرشuص“

- ،¾¶جذإ،؟ ٹتک·ب¦ذآُrتآ

- ئوأîث‡ذg(sh¨´)؛أû

- أ؟بصجىڑâîA(y¨´)ˆَ

- ؤمµؤذصأûشٹضذصز

- ،¾ˆDئ¬،؟ سô؟ةخ¨ ط•أ×

- „¢د§¾ ص„ہٍؤب êگâù

- أہإ®Œ‘صو ³¬¼‰أ÷ذا

- سؤؤ¬گ؛¸م أو—lز»×ه

- ،¾²تâڈ،؟ ذ،ةٍê–دµءذ²تâڈ

- ¸مذ¦صf³ھدµءذ²تâڈ

- حُء¦؛ê ٌRجىسف‹

- سؤؤ¬¸مذ¦ ح¯زôذمˆِ

- ،¾âڈآ•،؟ „¢µآبA ڈˆ»فأأ

- ڈˆ‡ّکs ³ةˆ ضـبA½،

- Beat It-ك~؟ث –½ـ؟ثكd

- کمکن ضـ½ـ‚گ ہî×عت¢

ئَکI(y¨¨)·„ص(w¨´)

- ،¤عwرإض¥--ؤêفp£²£°ڑqأطأـ

- ،¤إ®ذشطSذط£´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô،ھ؟ع³ô،ھسذأîصذ£،

- ،¤ث¯سXœp·ت--تفµ½ؤم¼â½ذ£،

- ،¤؛ü³ô--ز¸³ô--Œ£¼زض§صذ

- ،¤°×°l(f¨،)،¢أ“°l(f¨،)بثت؟---±ط؟´!

- ،¤برةï¼y-°ج؛غ-£³£°جىدû³

- ،¤¹ة¹اî^‰ؤثہ--Œ£¼زض§صذ£،

- ،¤°×°l(f¨،)،ھأ“°l(f¨،)،ھ،ھشُأ´قk£؟

- ،¤؟ع³ô-؟ع³ô---شُأ´قk

- ،¤إ®بث¸üؤêئع--شُأ´قk£؟

- ،¤ïL(f¨¥ng)ٌ--îگïL(f¨¥ng)ٌ--„eEسأثژ

- ،¤09ؤêé_ت²أ´µêظچ´َهX

- ،¤¶ْأ@-¶ّْQ-‡ّëHب«ذآح»ئئ

- ،¤´ٍ؛ô‡£تآذ،--â§ثہتآ´َ£،

- ،¤¶ْأ@،ھ¶ّْQ،ھ09ذآح»ئئ£،