新浪財(cái)經(jīng) > 基金 > 國(guó)金證券基金研究中心專欄 > 正文

2009年8月基金投資策略報(bào)告

國(guó)金 證券基金研究中心 張劍輝

維持基金組合風(fēng)險(xiǎn)水平中上,產(chǎn)品側(cè)重中上游/藍(lán)籌風(fēng)格

投資策略

維持基金組合風(fēng)險(xiǎn)水平中上,產(chǎn)品側(cè)重中上游/藍(lán)籌風(fēng)格——權(quán)益類開(kāi)放式基金投資建議

盡管經(jīng)過(guò)2季度較大幅度的倉(cāng)位提升,相當(dāng)部分基金倉(cāng)位已無(wú)提升空間,但立足當(dāng)前時(shí)點(diǎn)忽略老基金后續(xù)進(jìn)一步提升倉(cāng)位的可能,考慮到當(dāng)前已經(jīng)設(shè)立的次新基金進(jìn)一步完成建倉(cāng)以及新發(fā)基金建倉(cāng)等因素,在當(dāng)前基金發(fā)行規(guī)模相對(duì)可觀的背景下,適度樂(lè)觀預(yù)期3季度基金仍有望為市場(chǎng)貢獻(xiàn)千億規(guī)模資金。

中國(guó)宏觀經(jīng)濟(jì)復(fù)蘇向縱深方向發(fā)展、流動(dòng)性繼續(xù)保持充裕等積極因素推動(dòng)下,A股市場(chǎng)樂(lè)觀趨勢(shì)的延續(xù)仍保有推動(dòng)力,對(duì)于選擇股票及混合型基金的投資者而言,維持將基金組合定位在中上風(fēng)險(xiǎn)水平的建議。隨著股指快速上漲下估值水平“一馬領(lǐng)先”,市場(chǎng)對(duì)于政策風(fēng)向變化(即使是微小信號(hào))的反映將十分敏感。

結(jié)合市場(chǎng)環(huán)境比較分析,延續(xù)半年度策略觀點(diǎn),維持現(xiàn)階段基金組合風(fēng)格立足大盤(pán)藍(lán)籌(尤其側(cè)重藍(lán)籌)風(fēng)格、行業(yè)配置側(cè)重中上游(尤其側(cè)重中游)特征的建議。

新股發(fā)行對(duì)債券基金收益貢獻(xiàn)明顯,債券基金下半年規(guī)模有望取得增長(zhǎng)——固定收益類開(kāi)放式基金投資建議

新股尤其是大盤(pán)股發(fā)行對(duì)債券基金收益貢獻(xiàn)明顯,綜合對(duì)當(dāng)前債券市場(chǎng)環(huán)境、收益率水平以及IPO重啟對(duì)債券基金影響的分析,我們認(rèn)為盡管通脹預(yù)期會(huì)對(duì)債券基金造成一定的沖擊,但考慮到IPO、可轉(zhuǎn)債(含可分離債)發(fā)行等因素影響,穩(wěn)健操作的新股申購(gòu)型債券型基金預(yù)期年收益率可以達(dá)到4%~6%的水平,仍可以作為定期儲(chǔ)蓄的升級(jí)替代品種,且債券基金規(guī)模經(jīng)過(guò)上半年縮水后亦有望取得增長(zhǎng)。

在四川成渝、中國(guó)建筑發(fā)行期間貨幣市場(chǎng)基金平均年化收益率上升到2%左右,新股尤其是大盤(pán)股發(fā)行對(duì)貨幣基金收益拉動(dòng)效果明顯。維持貨幣市場(chǎng)基金年收益率水平在2.0%±0.5%左右的預(yù)期,但下半年收益率水平有望達(dá)到甚至超過(guò)上述期間的中值。

關(guān)注長(zhǎng)盛同慶B杠桿價(jià)值體現(xiàn)下的超額收益機(jī)會(huì),側(cè)重剩余存續(xù)期4~6年、具備中期分紅潛力傳統(tǒng)封基——封閉式基金投資建議

在A股市場(chǎng)樂(lè)觀趨勢(shì)的延續(xù)仍保有推動(dòng)力的預(yù)期下,我們認(rèn)為同慶B的杠桿價(jià)值尚未在價(jià)格上得到充分體現(xiàn),后續(xù)存在“凈值加速提升+折價(jià)縮小”帶來(lái)的超額收益機(jī)會(huì)。

傳統(tǒng)封基無(wú)論是折價(jià)率還是到期年化收益率處于相對(duì)較低水平已是不爭(zhēng)事實(shí),盡管仍保留一定的“雙向”彈性空間,但我們預(yù)期在市場(chǎng)的進(jìn)一步上漲下折價(jià)水平尚有進(jìn)一步小幅下降空間,而市場(chǎng)下跌將帶來(lái)折價(jià)水平的大幅攀升。建議對(duì)于傳統(tǒng)封閉式基金進(jìn)行平配或者適當(dāng)?shù)团洌容^而言剩余存續(xù)期4~6年產(chǎn)品具有一定的相對(duì)優(yōu)勢(shì)。

隨著2季報(bào)的披露,封閉式基金中期分紅能力水落石出,綜合比較分紅潛力以及折價(jià)水平,景宏、普惠、景福等基金具備一定的比較優(yōu)勢(shì),可在此階段進(jìn)行側(cè)重關(guān)注。

組合推薦

| 進(jìn)攻型組合 | 防御型組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 交銀穩(wěn)健 | 混合-靈活配置型 | 20% | 鵬華價(jià)值 | 股票型 | 20% | |

| 興業(yè)社會(huì) | 股票型 | 20% | 大成精選 | 混合-靈活配置型 | 20% | |

| 華夏行業(yè) | 股票型 | 20% | 寶康消費(fèi)品 | 股票型 | 20% | |

| 友邦價(jià)值 | 股票型 | 20% | 富國(guó)天利 | 債券-新股申購(gòu)型 | 20% | |

| 廣發(fā)穩(wěn)健 | 混合-積極配置型 | 20% | 建信增利 | 債券-新股申購(gòu)型 | 20% | |

| 絕對(duì)收益組合 | 靈活配置組合 | |||||

| 基金名稱 | 基金類型 | 權(quán)重 | 基金名稱 | 基金類型 | 權(quán)重 | |

| 工銀添利 A | 債券-新股申購(gòu)型 | 50% | 交銀穩(wěn)健 | 混合-靈活配置型 | 20% | |

| 華夏債券 C | 債券-新股申購(gòu)型 | 50% | 華夏行業(yè) | 股票型 | 20% | |

| 廣發(fā)穩(wěn)健 | 混合-積極配置型 | 20% | ||||

| 富國(guó)天利 | 債券-新股申購(gòu)型 | 20% | ||||

| 建信增利 | 債券-新股申購(gòu)型 | 20% | ||||

| 封閉基金組合 | ||

| 基金名稱 | 基金類型 | 投資權(quán)重 |

| 同慶 B | 封閉式 | 20% |

| 基金裕陽(yáng) | 封閉式 | 20% |

| 基金景宏 | 封閉式 | 20% |

| 基金金泰 | 封閉式 | 20% |

| 基金普惠 | 封閉式 | 20% |

來(lái)源:國(guó)金證券研究所

一、權(quán)益類開(kāi)放式基金投資建議

維持基金組合風(fēng)險(xiǎn)水平中上,產(chǎn)品側(cè)重中上游/藍(lán)籌風(fēng)格——A股權(quán)益類開(kāi)放式基金投資建議

動(dòng)力猶在、擾動(dòng)增加,維持組合中上風(fēng)險(xiǎn)

經(jīng)濟(jì)復(fù)蘇向縱深化發(fā)展:

2009年2季度GDP實(shí)際同比增長(zhǎng)7.9%,比1季度大幅上升1.8個(gè)百分點(diǎn)。無(wú)可爭(zhēng)議,投資是推動(dòng)上半年經(jīng)濟(jì)強(qiáng)勁反彈的主要?jiǎng)恿Γ习肽瓿擎?zhèn)固定資產(chǎn)投資實(shí)際增速超過(guò)40%,2季度更是接近50%。延續(xù)我們下半年基金投資策略報(bào)告中的觀點(diǎn),盡管立足長(zhǎng)遠(yuǎn)投資如此快速增長(zhǎng)趨勢(shì)不能維持,但預(yù)期回落速度緩慢:一方面短期來(lái)看,由于地方政府和銀行資金配套的滯后,政府投資階段仍將維持高水平,并在寬松信貸支持下帶動(dòng)工業(yè)投資繼續(xù)增長(zhǎng);另一方面,政府依然保持調(diào)解投資節(jié)奏的能力(如1.18萬(wàn)億中央預(yù)算中今年第二批投資僅有700億),因此預(yù)期政府投資及工業(yè)投資未來(lái)回落或?qū)⒕徛移交淮送猓谡迪p稅等一系列刺激政策的影響下,房地產(chǎn)銷售回暖明顯,相應(yīng)的房地產(chǎn)投資回升明顯,預(yù)計(jì)下半年的房地產(chǎn)投資將會(huì)優(yōu)于上半年。

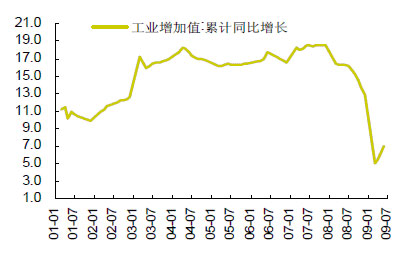

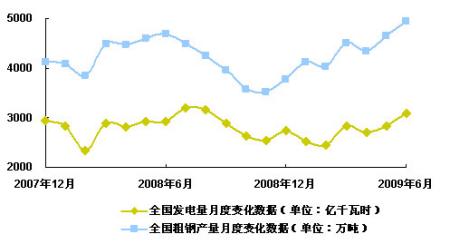

隨著存貨消化完成,投資對(duì)經(jīng)濟(jì)增長(zhǎng)的推動(dòng)作用自2季度開(kāi)始表現(xiàn)的愈發(fā)明顯。而且,從工業(yè)生產(chǎn)、發(fā)電量、粗鋼產(chǎn)量等微觀指標(biāo)觀察,宏觀經(jīng)濟(jì)反彈在微觀逐漸面得到體現(xiàn),5、6月份全國(guó)發(fā)電量及粗鋼產(chǎn)量均呈現(xiàn)持續(xù)增長(zhǎng),宏觀熱微觀冷的局面正在得到修正,經(jīng)濟(jì)復(fù)蘇向縱深化發(fā)展。

圖表1:中國(guó)工業(yè)生產(chǎn)同比增長(zhǎng)情況比較

圖表2:中國(guó)發(fā)電量及粗鋼產(chǎn)量變化比較

來(lái)源:國(guó)金證券研究所

流動(dòng)性總體充裕局面不改:

在外部經(jīng)濟(jì)逐漸探底緩步復(fù)蘇的過(guò)程中,一方面從中國(guó)看出口形勢(shì)依然謹(jǐn)慎樂(lè)觀,尚難在經(jīng)濟(jì)增長(zhǎng)中扮演重要角色,而另一方面從全球流動(dòng)性角度看新興市場(chǎng)以及大宗商品仍將是流動(dòng)性階段關(guān)注的重點(diǎn)。

國(guó)內(nèi)貨幣政策方面,盡管隨著上半年信貸快速增長(zhǎng)政策面或?qū)膶捤芍鸩节呌诰猓嚓P(guān)領(lǐng)導(dǎo)多次提到仍將堅(jiān)定不移地繼續(xù)執(zhí)行適度寬松的貨幣政策,以鞏固經(jīng)濟(jì)企穩(wěn)回升勢(shì)頭。因此,在保持政策連續(xù)性的同時(shí),提高針對(duì)性和適應(yīng)性、進(jìn)一步優(yōu)化結(jié)構(gòu)或是政策的主要著力點(diǎn)。

老基金加倉(cāng)及新基金發(fā)行亦是2季度股指進(jìn)一步上漲尤其是績(jī)優(yōu)藍(lán)籌股引領(lǐng)市場(chǎng)的推動(dòng)力之一。數(shù)據(jù)顯示,2季度大比例增倉(cāng)成為基金的共識(shí),積極投資偏股型基金二季度倉(cāng)位為84.07%,與1季度相比大幅提升了8.4%,其中股票型基金的整體倉(cāng)位已經(jīng)達(dá)到86.78%,超過(guò)07年三季度市場(chǎng)最高點(diǎn)時(shí)股票型基金83.87%的倉(cāng)位。細(xì)致分析對(duì)比2季度以來(lái)基金資金流動(dòng)顯示,剔除市場(chǎng)上漲帶來(lái)的倉(cāng)位變化影響,2季度基金對(duì)市場(chǎng)貢獻(xiàn)增量資金約1千億元(其中老基金增倉(cāng)貢獻(xiàn)約700億元、期間新發(fā)基金建倉(cāng)貢獻(xiàn)約300億元)。盡管經(jīng)過(guò)2季度較大幅度的倉(cāng)位提升,相當(dāng)部分基金倉(cāng)位已無(wú)提升空間(約10%基金達(dá)到契約約定上限,另有35%基金倉(cāng)位與上限的差距在5%以內(nèi)),但立足當(dāng)前時(shí)點(diǎn)忽略老基金后續(xù)進(jìn)一步提升倉(cāng)位的可能,考慮到當(dāng)前已經(jīng)設(shè)立的次新基金進(jìn)一步完成建倉(cāng)以及新發(fā)基金建倉(cāng)等因素,在當(dāng)前基金發(fā)行規(guī)模相對(duì)可觀的背景下,適度樂(lè)觀預(yù)期下3季度基金仍有望為市場(chǎng)貢獻(xiàn)千億規(guī)模資金(次新基金完整建倉(cāng)增加資金約300億元,當(dāng)前在發(fā)基金建倉(cāng)增加資金約400~500億元,另外后續(xù)還將會(huì)有新基金發(fā)行)。

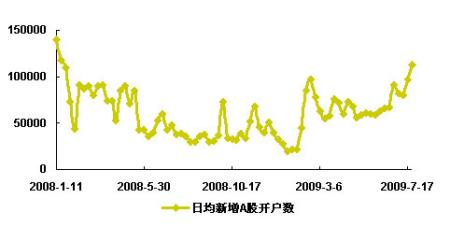

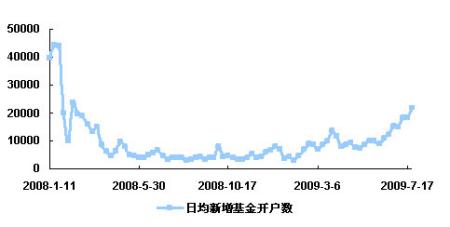

隨著股指反彈下財(cái)富效應(yīng)的再度顯現(xiàn),居民投資理財(cái)熱情再度上升, A股日均新增開(kāi)戶數(shù)2月份以來(lái)一直維持在相對(duì)較高的水平。這一點(diǎn)在央行二季度全國(guó)城鎮(zhèn)儲(chǔ)戶問(wèn)卷結(jié)果中也找到類似答案,問(wèn)卷結(jié)果顯示盡管47%的城鎮(zhèn)居民在安排支出時(shí)選擇“更多地儲(chǔ)蓄”(比例比上季提高9.5個(gè)百分點(diǎn),升至歷史最高),但與此同時(shí)選擇“更多投資”的居民占比升至37.9%,連續(xù)兩個(gè)季度增加,累計(jì)提高8.8個(gè)百分點(diǎn)。

圖表3:日均新增A股開(kāi)戶數(shù)變化比較

圖表4:日均新增基金開(kāi)戶數(shù)變化比較

來(lái)源:國(guó)金證券研究所

綜上所述,中國(guó)宏觀經(jīng)濟(jì)復(fù)蘇向縱深方向發(fā)展、流動(dòng)性繼續(xù)保持充裕等積極因素的推動(dòng)下,A股市場(chǎng)樂(lè)觀趨勢(shì)的延續(xù)仍保有推動(dòng)力,對(duì)于選擇股票及混合型基金的投資者而言,維持將基金組合定位在中上風(fēng)險(xiǎn)水平的建議。不過(guò),隨著股指快速上漲下估值水平“一馬領(lǐng)先”,市場(chǎng)對(duì)于政策風(fēng)向變化(即使是微小信號(hào))的反映將十分敏感,如新股尤其大盤(pán)股是發(fā)行節(jié)奏、創(chuàng)業(yè)板推出、房地產(chǎn)緊縮情況等等,都將成為引發(fā)股指較大幅度波動(dòng)的擾動(dòng)因素。

在《把握驅(qū)動(dòng)脈搏積極操作,靈活調(diào)整組合風(fēng)格特征——2009年下半年基金投資策略報(bào)告》中我們提到,立足半年時(shí)間跨度,密切跟蹤市場(chǎng)流動(dòng)性、估值水平以及宏微觀數(shù)據(jù)的變化情況等,對(duì)基金投資的選擇策略及組合風(fēng)格進(jìn)行積極靈活的轉(zhuǎn)換調(diào)整,具體調(diào)整思路如下:持倉(cāng)風(fēng)格特征從大盤(pán)藍(lán)籌向中小盤(pán)成長(zhǎng)風(fēng)格逐漸轉(zhuǎn)換;行業(yè)配置特征從側(cè)重上中游向中下游行業(yè)配置逐漸轉(zhuǎn)換;管理人能力特征從優(yōu)秀行業(yè)配置能力向個(gè)股選擇能力逐漸轉(zhuǎn)換。結(jié)合市場(chǎng)環(huán)境比較分析,延續(xù)半年度策略觀點(diǎn),維持現(xiàn)階段基金組合風(fēng)格立足大盤(pán)藍(lán)籌(尤其側(cè)重藍(lán)籌)風(fēng)格、行業(yè)配置側(cè)重中上游(尤其側(cè)重中游)特征的建議。

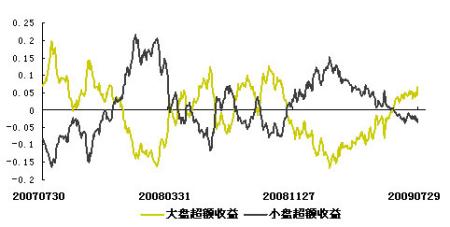

基金選擇側(cè)重中上游行業(yè)配置/大盤(pán)藍(lán)籌風(fēng)格

我們認(rèn)為大盤(pán)藍(lán)籌股相對(duì)中小盤(pán)股超額收益的上升趨勢(shì)仍將階段保持,其一、估值水平比較顯示,無(wú)論是市盈率還是市凈率水平(參考朝陽(yáng)永續(xù)的一致性盈利預(yù)期),以上證50、中證100等為代表的大盤(pán)藍(lán)籌股指數(shù)2009年動(dòng)態(tài)估值水平相對(duì)整個(gè)市場(chǎng)(尤其是中小板指數(shù))仍有一定的比較優(yōu)勢(shì);其二,在流動(dòng)性保持充裕的局面下,大盤(pán)藍(lán)籌股的流動(dòng)性優(yōu)勢(shì)也將帶來(lái)一定的“溢價(jià)”;其三,如前所述,3季度預(yù)期基金仍將為市場(chǎng)貢獻(xiàn)較為可觀的資金量,而大盤(pán)藍(lán)籌股仍將是基金重點(diǎn)配置的對(duì)象;另外,從大小盤(pán)股超額收益的比較上,大盤(pán)藍(lán)籌股相對(duì)中小盤(pán)股的超額收益仍保持上升趨勢(shì)。因此,從8月份市場(chǎng)角度考慮,仍建議在基金投資選擇上側(cè)重大盤(pán)藍(lán)籌風(fēng)格的產(chǎn)品。

綜合上述分析,本文從基金長(zhǎng)期持股偏好(與管理人選股傾向、產(chǎn)品規(guī)模等因素有關(guān))、基金產(chǎn)品設(shè)計(jì)定位、操作風(fēng)格相對(duì)靈活產(chǎn)品二季報(bào)反映的持股特征等角度選取持股相對(duì)具有大盤(pán)藍(lán)籌風(fēng)格的基金產(chǎn)品,供投資者選擇參考(由于指數(shù)基金風(fēng)格特征鮮明,本文在產(chǎn)品列舉中未包含指數(shù)基金),具體產(chǎn)品如:興業(yè)趨勢(shì)、交銀穩(wěn)健、景順增長(zhǎng)、大成穩(wěn)健、廣發(fā)穩(wěn)健、添富優(yōu)勢(shì)、華夏行業(yè)、博時(shí)主題、長(zhǎng)城消費(fèi)、招商成長(zhǎng)、友邦價(jià)值、華安宏利、鵬華創(chuàng)新、建信核心、工銀瑞信藍(lán)籌等。

| 圖表 5 :不同風(fēng)格指數(shù)估值水平比較 | ||||||

| 名稱 | 2009PE | 2010PE | 2011PE | 2009PB | 2010PB | 2011PB |

| 流通 A 股 | 25.59 | 20.67 | 18.03 | 3.44 | 3.07 | 2.73 |

| 上證指數(shù) | 24.28 | 19.87 | 17.48 | 3.32 | 2.96 | 2.64 |

| 滬深 300 | 23.31 | 19.10 | 16.85 | 3.30 | 2.94 | 2.61 |

| 中證 100 | 22.31 | 18.45 | 16.46 | 3.23 | 2.87 | 2.55 |

| 上證 50 | 21.38 | 17.86 | 16.09 | 3.14 | 2.79 | 2.48 |

| 中小板指 | 32.67 | 24.81 | 20.04 | 4.59 | 4.05 | 3.54 |

圖表6:大小盤(pán)股超額收益比較

來(lái)源:國(guó)金證券研究所 朝陽(yáng)永續(xù)

隨著寬松的貨幣環(huán)境以及由此帶來(lái)流動(dòng)性充裕局面的延續(xù),經(jīng)濟(jì)復(fù)蘇與潛在通脹預(yù)期有望繼續(xù)大幅推高資源品與資產(chǎn)價(jià)格,黃金、工業(yè)金屬、煤炭等重點(diǎn)上游行業(yè)及房地產(chǎn)行業(yè)將繼續(xù)受益。而且,前以敘及,隨著政策刺激效應(yīng)的繼續(xù)發(fā)酵,經(jīng)濟(jì)復(fù)蘇向縱深發(fā)展,企業(yè)盈利情況也將自上游產(chǎn)業(yè)向中游逐步回升,這將使得中游投資品獲得更多的關(guān)注。同時(shí),在目前市場(chǎng)的估值結(jié)構(gòu)中,中游投資品也體現(xiàn)出一定的相對(duì)估值優(yōu)勢(shì),因此現(xiàn)階段基金/基金組合的行業(yè)配置特征建議繼續(xù)立足中上游特征(尤其側(cè)重中游,如鋼鐵、化工、工程機(jī)械、商用車等行業(yè))。

本文從利用近期披露的基金2季報(bào)對(duì)基金行業(yè)配置特征進(jìn)行區(qū)分,并優(yōu)選出部分優(yōu)質(zhì)產(chǎn)品供投資者選擇參考,具體參考圖表7。同樣,由于各產(chǎn)品風(fēng)險(xiǎn)特征具有一定的差異,投資者需要根據(jù)自身的風(fēng)險(xiǎn)定位選擇適合的產(chǎn)品,另持股特征分析基于歷史信息披露,投資者需及時(shí)根據(jù)基金信息披露來(lái)定位基金的行業(yè)配置特征。

| 圖表 7 : 行業(yè)配置側(cè)重中上游特征基金 | |||

| 產(chǎn)品名稱 | 國(guó)金分類 | 產(chǎn)品評(píng)級(jí) | 基金經(jīng)理 |

| 華夏行業(yè) | 股票型 | ★★★★ | 羅澤萍 |

| 交銀穩(wěn)健 | 混合-靈活配置型 | ★★★★ ★ | 鄭拓 |

| 方達(dá)成長(zhǎng) | 股票型 | ★★★★★ | 陳志民 何云峰 |

| 廣發(fā)穩(wěn)健 | 混合-積極配置型 | —— | 許雪梅 馮永歡 |

| 鵬華價(jià)值 | 股票型 | ★★★ | 程世杰 |

| 景順增長(zhǎng) | 股票型 | ★★★ | 王鵬輝 |

| 大成精選 | 混合-靈活配置型 | ★★★★ | 曹雄飛 |

| 銀華領(lǐng)先 | 股票型 | —— | 況群峰 萬(wàn)志勇 |

| 友邦價(jià)值 | 股票型 | —— | 汪暉 |

| 南方盛元 | 股票型 | ★★★ | 陳鍵 蔣朋宸 |

二、固定收益類開(kāi)放式基金投資建議

新股發(fā)行對(duì)債券基金收益貢獻(xiàn)明顯,債券基金下半年規(guī)模有望取得增長(zhǎng)——債券型開(kāi)放式基金投資建議

如半年度策略報(bào)告所預(yù)期,持續(xù)寬松的貨幣政策增強(qiáng)了通脹預(yù)期,盡管在過(guò)剩產(chǎn)能尚需要進(jìn)一步消化對(duì)價(jià)格傳導(dǎo)的抑制作用下,CPI上漲預(yù)期將比較溫和,較為明顯的通脹壓力或?qū)⒃?0年才會(huì)真正體現(xiàn),但債券市場(chǎng)的收益率水平呈現(xiàn)小幅回升的趨勢(shì)。在現(xiàn)行的估值方式下,債市收益率的回升給債券基金的凈值表現(xiàn)帶來(lái)了一定的負(fù)面影響。

不過(guò),我們同樣通過(guò)細(xì)致分析提到,盡管新股發(fā)行規(guī)則有所調(diào)整,但參考過(guò)去三年網(wǎng)下申購(gòu)收益情況,并對(duì)后續(xù)新股網(wǎng)下申購(gòu)的不同情形測(cè)算顯示,采取相對(duì)謹(jǐn)慎的預(yù)期下(按0.3%~0.5%的中簽率、上市流通首日收盤(pán)價(jià)計(jì)算平均收益率20%計(jì)算年化收益率在3.13%~5.21%區(qū)間,),參與網(wǎng)下申購(gòu)(尤其是大盤(pán)股)仍有助于債券基金適當(dāng)提高收益。這一觀點(diǎn)在近期四川成渝、中國(guó)建筑的發(fā)行中得到了很好的體現(xiàn),7月27日和7月29日兩個(gè)交易債券-新股申購(gòu)型產(chǎn)品平均收益率分別達(dá)到0.58%和0.25%。另外,四川長(zhǎng)虹7月28日刊登“認(rèn)股權(quán)和債券分離交易的可轉(zhuǎn)換公司債券”募集說(shuō)明書(shū),后續(xù)可轉(zhuǎn)債(含可分離債)市場(chǎng)的擴(kuò)容亦將為債券基金提供更多的選擇,從而有機(jī)會(huì)提升收益率水平。

| 圖表 8 :過(guò)去三年新股網(wǎng)下申購(gòu)情況比較 | 圖表 9 :按 7 日計(jì)算新股網(wǎng)下申購(gòu)年化收益率測(cè)算 | |||||||||

| 中簽率 | 上市流通首日收盤(pán)價(jià)計(jì)算收益率 | 7 日年化收益率 | 盈利比例 | 平均收益率 10% | 平均收益率 20% | 平均收益率 50% | 平均收益率 100% | |||

| 2008 年 | 1.30% | 37.21% | 7.82% | 69.74% | 0.3% 中簽率 | 1.56% | 3.13% | 7.82% | 15.64% | |

| 2007 年 | 0.81% | 165.50% | 59.96% | 99.18% | 0.5% 中簽率 | 2.61% | 5.21% | 13.04% | 26.07% | |

| 2006 年 | 0.54% | 108.55% | 62.05% | 100% | 1% 中簽率 | 5.21% | 10.43% | 26.07% | 52.14% | |

來(lái)源:國(guó)金證券研究所

綜合對(duì)債券市場(chǎng)環(huán)境、收益率水平以及IPO重啟對(duì)債券基金影響的分析,我們認(rèn)為盡管通脹預(yù)期會(huì)對(duì)債券基金造成一定的沖擊,但考慮到IPO、可轉(zhuǎn)債(含可分離債)發(fā)行等因素影響,穩(wěn)健操作的新股申購(gòu)型債券型基金預(yù)期年收益率可以達(dá)到4%~6%的水平,仍可以作為定期儲(chǔ)蓄的升級(jí)替代品種,且債券基金規(guī)模經(jīng)過(guò)上半年縮水后亦有望取得增長(zhǎng)。

券種方面,信用類債券仍是債券基金提高收益的重要投資品種,目前3~5年期高信用等級(jí)債券間信用利差(相對(duì)金融債)已經(jīng)降至80BP上下,進(jìn)一步下將空間甚微,中信用等級(jí)債券間信用利差降至150BP上下,仍具備小幅下降空間,當(dāng)然需要承擔(dān)的風(fēng)險(xiǎn)亦上升;而從規(guī)避風(fēng)險(xiǎn)角度出發(fā),浮息債具備較強(qiáng)的抵御利率風(fēng)險(xiǎn)的能力。因此,在通脹預(yù)期引發(fā)債市收益率小幅上升的背景下,建議絕對(duì)低風(fēng)險(xiǎn)偏好投資者在期限選擇上適當(dāng)收縮期限,側(cè)重持倉(cāng)久期中/中短或者適當(dāng)配置浮息債的產(chǎn)品,如華寶興業(yè)寶康債券基金、廣發(fā)增強(qiáng)債券基金等債券-新股申購(gòu)型產(chǎn)品;適度進(jìn)取操作思路下可關(guān)注交銀施羅德增利、富國(guó)天利增長(zhǎng)、工銀信用添利、華夏債券基金、嘉實(shí)債券基金、建信穩(wěn)定增利等在信用類債券上持倉(cāng)比例較高且歷史業(yè)績(jī)持續(xù)穩(wěn)定優(yōu)秀的債券-新股申購(gòu)型產(chǎn)品;而考慮到新股發(fā)行申購(gòu)的規(guī)模限制,小規(guī)模基金參與IPO存在一定的優(yōu)勢(shì)。

| 圖表 10 :重點(diǎn)推薦債券型基金二季度末持倉(cāng)結(jié)構(gòu)(表中比例為占資產(chǎn)凈值比例) | |||||||

| 基金名稱 | 股票 | 債券 | |||||

| 債券類合計(jì) | 國(guó)家債券 | 金融債 | 央行票據(jù) | 企業(yè)債 | 可轉(zhuǎn)債 | ||

| 交銀施羅德增利 | 0.00% | 85.93% | 0.00% | 5.05% | 17.46% | 37.63% | 25.80% |

| 富國(guó)天利增長(zhǎng) | 0.00% | 98.14% | 10.19% | 17.10% | 16.20% | 45.51% | 9.14% |

| 工銀信用添利 | 0.21% | 121.89% | 5.01% | 76.06% | 37.13% | 3.69% | |

| 華夏債券基金 | 3.58% | 88.42% | 7.02% | 44.12% | 1.49% | 27.08% | 8.72% |

| 嘉實(shí)債券基金 | 0.95% | 94.92% | 19.45% | 4.59% | 35.20% | 17.49% | 18.18% |

| 建信穩(wěn)定增利 | 0.90% | 85.91% | 22.29% | 7.39% | 20.70% | 22.47% | 13.06% |

| 廣發(fā)增強(qiáng)債券基金 | 0.00% | 92.83% | 12.43% | 3.38% | 54.99% | 14.14% | 6.18% |

| 寶康債券基金 | 0.02% | 95.69% | 6.22% | 17.94% | 63.54% | 7.94% | 0.06% |

來(lái)源:國(guó)金證券研究所

IPO提升貨幣基金階段收益,繼續(xù)側(cè)重雙高特征基金產(chǎn)品——貨幣市場(chǎng)基金投資建議

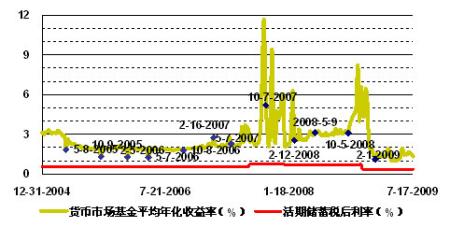

7月份(2009.06.22~2009.07.21),貨幣市場(chǎng)基金平均年化收益率(不包括B級(jí)基金及產(chǎn)品設(shè)計(jì)久期相對(duì)較短的上投摩根貨幣基金)維持在1.53%的中性水平。不過(guò),如半年度策略報(bào)告所預(yù)期,新股(尤其是大盤(pán)股)發(fā)行對(duì)機(jī)構(gòu)的吸引力將引起期間拆借利率的向上波動(dòng),有助于貨幣市場(chǎng)基金階段提高收益,在四川成渝、中國(guó)建筑發(fā)行期間貨幣市場(chǎng)基金平均年化收益率上升到2%左右,對(duì)貨幣基金收益拉動(dòng)效果明顯。

總體來(lái)看,我們維持年初對(duì)于貨幣市場(chǎng)基金年收益率水平在2.0%±0.5%左右的預(yù)期(上半年收益率水平落在預(yù)期區(qū)間的下沿),但下半年收益率水平有望達(dá)到甚至超過(guò)上述期間的中值。產(chǎn)品選擇方面,貨幣市場(chǎng)基金“影子定價(jià)”與“攤余成本法”確定的基金資產(chǎn)凈值偏離度可以作為選擇貨幣市場(chǎng)基金的重要參考指標(biāo)。偏離度越高表現(xiàn)基金手中資產(chǎn) “浮盈”越高,其維持甚至提高目前收益率水平的潛力越大。參考二季報(bào)偏離度數(shù)據(jù)、歷史收益及穩(wěn)定性、流動(dòng)性等,建議下階段側(cè)重關(guān)注華夏現(xiàn)金、易方達(dá)貨幣、博時(shí)現(xiàn)金、建信貨幣等“雙高——高偏離度、高收益率”的貨幣市場(chǎng)基金。

圖表11:貨幣市場(chǎng)基金平均收益率情況變化情況

源:國(guó)金證券研究所

三、封閉式基金投資建議

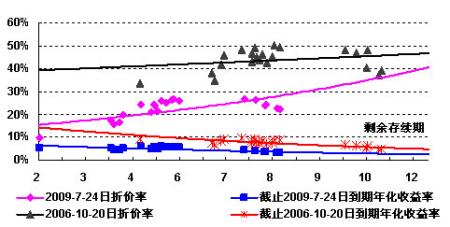

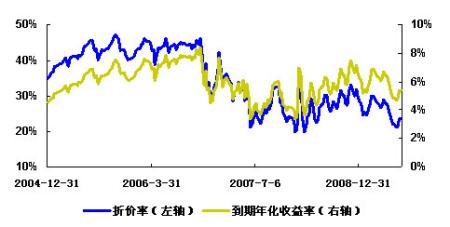

傳統(tǒng)封基1:折價(jià)水平依然維持低位,繼續(xù)側(cè)重剩余4~6年產(chǎn)品

在半年度策略報(bào)告中我們提到,傳統(tǒng)封基無(wú)論是折價(jià)率還是到期年化收益率處于相對(duì)較低水平已是不爭(zhēng)事實(shí),盡管仍保留一定的“雙向”彈性空間,但我們預(yù)期在市場(chǎng)的進(jìn)一步上漲下折價(jià)水平尚有進(jìn)一步小幅下降空間(或維持當(dāng)前折價(jià)水平),而市場(chǎng)下跌將帶來(lái)折價(jià)水平的大幅攀升。因此,建議對(duì)于傳統(tǒng)封閉式基金進(jìn)行平配或者適當(dāng)?shù)团洌容^而言剩余存續(xù)期4~6年產(chǎn)品具有一定的相對(duì)優(yōu)勢(shì)。

圖表12:傳統(tǒng)封基折價(jià)率走勢(shì)

來(lái)源:國(guó)金證券研究所

圖表13:傳統(tǒng)封基折價(jià)/到期年化收益率與歷史高點(diǎn)比較

圖表14:當(dāng)前封基折價(jià)/到期年化收益率與歷史高點(diǎn)比較

來(lái)源:國(guó)金證券研究所

傳統(tǒng)封基2:比較中期分紅能力,精選相對(duì)優(yōu)勢(shì)產(chǎn)品

隨著2季報(bào)的披露,封閉式基金中期分紅能力水落石出,本文根據(jù)根據(jù)基金1、2季度報(bào)告的財(cái)務(wù)數(shù)據(jù),對(duì)傳統(tǒng)封閉式基金上半年單位已實(shí)現(xiàn)收益進(jìn)行了匯總統(tǒng)計(jì),并在彌補(bǔ)歷史虧損以及在面值1元以上部分【盡管封閉式基金分紅沒(méi)有低于分紅后凈值不得低于面值的規(guī)定,但考慮到部分基金(尤其是開(kāi)放式)契約中有類似約定,因此本文從謹(jǐn)慎原則出發(fā)采取此方式進(jìn)行分析】的今年來(lái)單位已實(shí)現(xiàn)收益90%進(jìn)行分配的假設(shè)下以及不同的合理折價(jià)水平假設(shè)下的分紅套利空間進(jìn)行了情景測(cè)算(圖表15),綜合比較分紅潛力以及折價(jià)水平,景宏、普惠、景福等基金具備一定的比較優(yōu)勢(shì),可在此階段進(jìn)行側(cè)重關(guān)注。當(dāng)然,對(duì)于封基分紅我們還要看到,封基半年度分紅并無(wú)強(qiáng)制性要求(包括是否分紅、分紅比例),這亦是關(guān)注半年度分紅的重要風(fēng)險(xiǎn)點(diǎn)之一。

| 圖表 15 :傳統(tǒng)封基半年度分紅能力比較及可能套利空間測(cè)算(計(jì)算截止 7.24 ) | ||||||||||||

| 基金名稱 | 存續(xù)截止日 | 剩余年限 | 折價(jià)率 | 2008 年底剩余單位可分配收益 | 2009 年上半年已實(shí)現(xiàn)收益 | 單位凈值 ( 元 ) | 面值以上、彌補(bǔ)虧損后可分配收益 | 分紅前后折價(jià)不變套利空間 | 分紅后折價(jià) 25% 下套利空間 | 分紅后折價(jià) 20% 下套利空間 | ||

| 不免稅 | 考慮免稅 | 不免稅 | 考慮免稅 | |||||||||

| 基金景宏 | 2014-5-5 | 4.78 | 23.94% | 0.0504 | 0.1395 | 1.6041 | 0.1395 | 2.46% | 1.18% | 3.76% | 7.24% | 9.30% |

| 基金普惠 | 2014-1-6 | 4.45 | 23.22% | 0.1565 | 0.1794 | 1.7673 | 0.1794 | 2.76% | 0.65% | 3.62% | 6.57% | 8.95% |

| 基金景福 | 2014-12-30 | 5.43 | 23.88% | 0.1168 | 0.0867 | 1.6015 | 0.0867 | 1.53% | 0.13% | 1.74% | 6.38% | 7.66% |

| 基金通乾 | 2016-8-28 | 7.09 | 23.34% | 0.1505 | 0.1047 | 1.5785 | 0.1047 | 1.82% | -0.21% | 1.73% | 5.92% | 7.48% |

| 基金銀豐 | 2017-7-31 | 8.02 | 25.59% | -0.0013 | 0.0180 | 1.2740 | 0.0167 | 0.41% | 1.19% | 1.58% | 7.83% | 8.14% |

| 基金漢盛 | 2014-5-17 | 4.81 | 22.14% | 0.0366 | 0.1411 | 1.7082 | 0.1411 | 2.11% | -1.29% | 1.10% | 4.66% | 6.57% |

| 基金天元 | 2014-8-25 | 5.09 | 23.44% | 0.2433 | 0.0563 | 1.6445 | 0.0563 | 0.94% | -1.03% | -0.02% | 5.30% | 6.10% |

| 基金科瑞 | 2017-3-12 | 7.63 | 20.94% | -0.0323 | 0.1696 | 1.5456 | 0.1373 | 2.12% | -2.61% | -0.08% | 3.21% | 5.23% |

| 基金裕隆 | 2014-6-14 | 4.89 | 23.14% | 0.1068 | 0.0532 | 1.4598 | 0.0532 | 0.99% | -1.35% | -0.28% | 4.94% | 5.79% |

| 基金安順 | 2014-6-14 | 4.89 | 19.22% | 0.1614 | 0.2064 | 1.7578 | 0.2064 | 2.51% | -3.89% | -0.62% | 1.65% | 4.26% |

| 基金興和 | 2014-7-13 | 4.97 | 19.42% | 0.0107 | 0.0907 | 1.4483 | 0.0907 | 1.36% | -5.17% | -3.43% | 0.68% | 2.08% |

| 基金安信 | 2013-6-22 | 3.91 | 19.38% | 0.1192 | 0.0921 | 1.5827 | 0.0921 | 1.26% | -5.35% | -3.73% | 0.53% | 1.83% |

| 基金裕陽(yáng) | 2013-7-25 | 4.00 | 18.13% | 0.3329 | 0.0220 | 1.7797 | 0.0220 | 0.25% | -8.05% | -7.71% | -2.01% | -1.74% |

| 基金興華 | 2013-4-28 | 3.76 | 12.35% | 0.1025 | 0.1910 | 1.6668 | 0.1910 | 1.45% | -11.49% | -8.55% | -6.38% | -4.03% |

創(chuàng)新基金:關(guān)注長(zhǎng)盛同慶B杠桿價(jià)值體現(xiàn)下的超額收益機(jī)會(huì)

分級(jí)創(chuàng)新基金產(chǎn)品長(zhǎng)盛同慶5月22日上市,在或有機(jī)會(huì)預(yù)期下參與的套利資金、“搭配”銷售下不同風(fēng)險(xiǎn)收益特征資金的換手壓力下,同慶B上市以來(lái)一直處于較高的折價(jià)狀態(tài)。在A股市場(chǎng)樂(lè)觀趨勢(shì)的延續(xù)仍保有推動(dòng)力的預(yù)期下,我們認(rèn)為同慶B的杠桿價(jià)值尚未在價(jià)格上得到充分體現(xiàn),后續(xù)存在“凈值加速提升+折價(jià)縮小”帶來(lái)的超額收益機(jī)會(huì),理由有如下幾點(diǎn):

上市2個(gè)多月來(lái),同慶B的換手已經(jīng)比較充分,換手率累計(jì)達(dá)到130%,即使考慮6月底認(rèn)購(gòu)資金解套以來(lái)的換手率也已經(jīng)打到70%~80%,后續(xù)市場(chǎng)操作更多是基于資金對(duì)市場(chǎng)及基金價(jià)值的判斷,很少存在“無(wú)法承擔(dān)風(fēng)險(xiǎn)資金”拋盤(pán)打壓現(xiàn)象。

同慶A基金份額約定年基準(zhǔn)收益率為5.6%,其對(duì)應(yīng)收益分配金額采用單利計(jì)算,年基準(zhǔn)收益率及收益均以基金份額的認(rèn)購(gòu)面值為基準(zhǔn)進(jìn)行計(jì)算。在非極端市場(chǎng)環(huán)境下,同慶A持有人基本可以獲得每年5.6%的收益。參考當(dāng)前的同慶A、B凈值,預(yù)先扣除剩余2年10個(gè)月向同慶A分配的收益,同慶B目前“溢價(jià)”在3%上下,也就是說(shuō)當(dāng)前市場(chǎng)價(jià)格基本反映了未來(lái)向同慶A分配的收益。

同慶B最大的價(jià)值即在于其1.6倍杠桿,通過(guò)同慶B近階段凈值變化與市場(chǎng)走勢(shì)進(jìn)行測(cè)算,同慶B當(dāng)前股票倉(cāng)位在80%上下,杠桿特征也已經(jīng)在凈值上有所反映。

由于長(zhǎng)盛同慶整體發(fā)行規(guī)模達(dá)到150億元,考慮到其產(chǎn)品定位、規(guī)模以及建倉(cāng)速度,其持倉(cāng)預(yù)期呈現(xiàn)大盤(pán)藍(lán)籌風(fēng)格,這也與前述預(yù)期市場(chǎng)結(jié)構(gòu)特征符合。

四、基金組合推薦

| 圖表 16 :組合說(shuō)明及收益情況 | |||||

| 進(jìn)攻型組合 | 防御型組合 | 絕對(duì)收益組合 | 靈活配置組合 | 封閉基金組合 | |

| 組合收益 | 74.32% | 50.12% | 5.14% | 41.36% | 76.40% |

| 業(yè)績(jī)基準(zhǔn) | 63.45% | 36.51% | 1.57% | 31.73% | 59.47% |

| 市場(chǎng)基準(zhǔn) | 68.99% | 39.29% | —— | —— | —— |

| 投資對(duì)象 | 以股票型 / 混合型開(kāi)放式基金為主,兩類產(chǎn)品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開(kāi)放式基金 | 以債券型開(kāi)放式基金 / 貨幣市場(chǎng)基金為主,兩類產(chǎn)品配置比例不低于 80% | 涵蓋股票型 / 混合型 / 債券型開(kāi)放式基金 / 貨幣市場(chǎng)基金 | 完全配置封閉式基金 |

| 組合目標(biāo) | 通過(guò)相對(duì)穩(wěn)健的類屬配置,構(gòu)建高 / 中 / 低不同風(fēng)險(xiǎn)特征的組合,目標(biāo)旨在取得超越業(yè)績(jī)基準(zhǔn)的相對(duì)收益。適合對(duì)自身風(fēng)險(xiǎn)定位清晰及有主動(dòng)進(jìn)行配置需求的投資者。 | 通過(guò)積極靈活類屬配置,謀求絕對(duì)收益和相對(duì)收益間的平衡。適合對(duì)自身風(fēng)險(xiǎn)定位不甚清晰、在保值基礎(chǔ)上有適當(dāng)增值需求的投資者。 | 精選封閉式基金,取得超越業(yè)績(jī)基準(zhǔn)的相對(duì)收益。 | ||

| 業(yè)績(jī)基準(zhǔn) | 偏股型開(kāi)放式基金收益指數(shù) | 60% 偏股型開(kāi)放式基金收益指數(shù)+ 40% 債券型開(kāi)放式基金收益指數(shù) | 二年期定期存款稅后利率 | MAX (一年期定期存款稅后利率, 50% 偏股型開(kāi)放式基金收益指數(shù) ) | 封閉式基金價(jià)格指數(shù) |

| 市場(chǎng)基準(zhǔn) | 80% 流通 A+20% 上證國(guó)債指數(shù) | 50% 流通 A+50% 上證國(guó)債指數(shù) | —— | —— | —— |

依據(jù)前述對(duì)相關(guān)市場(chǎng)以及各類產(chǎn)品投資操作策略分析,并參考二季報(bào)基金持倉(cāng)情況,我們對(duì)0907期組合進(jìn)行適當(dāng)調(diào)整,建立0908期組合如下:

| 圖表17 : 0908 期進(jìn)攻型組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 交銀穩(wěn)健 | 混合-靈活配置型 | 20% | ★★★★★ | 鄭拓 | ★★★★★ | 交銀施羅德 | ★★★★ |

| 興業(yè)社會(huì) | 股票型 | 20% | —— | 傅鵬博、劉兆洋 | —— | 興業(yè)全球 | ★★★★★ |

| 華夏行業(yè) | 股票型 | 20% | ★★★★ | 羅澤萍 | ★★★★★ | 華夏 | ★★★★★ |

| 友邦價(jià)值 | 股票型 | 20% | —— | 汪暉 | ★★★ | 友邦華泰 | ★★★ |

| 廣發(fā)穩(wěn)健 | 混合-積極配置型 | 20% | —— | 許雪梅、馮永歡 | ★★★★ | 廣發(fā) | ★★★★ |

來(lái)源:國(guó)金證券研究所

| 圖表18 : 0908 期防御型組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 鵬華價(jià)值 | 股票型 | 20% | ★★★ | 程世杰 | ★★★★ | 鵬華 | ★★★★ |

| 大成精選 | 混合-靈活配置型 | 20% | ★★★★ | 曹雄飛 | —— | 大成 | ★★★ |

| 寶康消費(fèi)品 | 股票型 | 20% | ★★★★★ | 閆旭 | ★★★★★ | 華寶興業(yè) | ★★★★★ |

| 富國(guó)天利 | 債券-新股申購(gòu)型 | 20% | —— | 饒剛 | —— | 富國(guó) | ★★★★★ |

| 建信增利 | 債券-新股申購(gòu)型 | 20% | —— | 汪沛、鐘敬棣、 黎穎芳 | —— | 建信 | —— |

來(lái)源:國(guó)金證券研究所

| 圖表19 : 0908 期絕對(duì)收益組合 | ||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金公司 | 基金公司評(píng)級(jí) |

| 工銀添利 A | 債券-新股申購(gòu)型 | 50% | 工銀瑞信 | ★★★★ |

| 華夏債券 C | 債券-新股申購(gòu)型 | 50% | 華夏 | ★★★★★ |

來(lái)源:國(guó)金證券研究所

| 圖表20 : 0908 期靈活配置組合 | |||||||

| 基金名稱 | 類型 | 投資權(quán)重 | 基金評(píng)級(jí) | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 交銀穩(wěn)健 | 混合-靈活配置型 | 20% | ★★★★★ | 鄭拓 | ★★★★★ | 交銀施羅德 | ★★★★ |

| 華夏行業(yè) | 股票型 | 20% | ★★★★ | 羅澤萍 | ★★★★★ | 華夏 | ★★★★★ |

| 廣發(fā)穩(wěn)健 | 混合-積極配置型 | 20% | —— | 許雪梅、馮永歡 | ★★★★ | 廣發(fā) | ★★★★ |

| 富國(guó)天利 | 債券-新股申購(gòu)型 | 20% | —— | 饒剛 | —— | 富國(guó) | ★★★★★ |

| 建信增利 | 債券-新股申購(gòu)型 | 20% | —— | 汪沛、鐘敬棣、黎穎芳 | —— | 建信 | —— |

來(lái)源:國(guó)金證券研究所

| 圖表 21 : 0908 期封閉基金組合 | |||||

| 基金名稱 | 投資權(quán)重 | 基金經(jīng)理 | 基金經(jīng)理評(píng)級(jí) | 基金公司 | 基金公司評(píng)級(jí) |

| 同慶 B | 20% | 王寧、黃瑞慶 | ★★★ | 長(zhǎng)盛 | ★★★ |

| 基金裕陽(yáng) | 20% | 周力 | ★★★★★ | 博時(shí) | ★★★★★ |

| 基金景宏 | 20% | 袁青 | ★★★ | 大成 | ★★★ |

| 基金金泰 | 20% | 唐珂 | ★★★ | 國(guó)泰 | ★★★ |

| 基金普惠 | 20% | 冀洪濤 | —— | 鵬華 | ★★★★ |

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。