私募6月報告摘要:單邊上漲行情中暫時落后

作者:好買基金研究中心

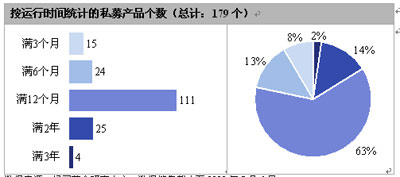

私募基金擴張迅速:6月份運行滿3個月的私募基金共179只,新納入產品13只,運行滿一年的有140只,占到全部比例的78.21%;

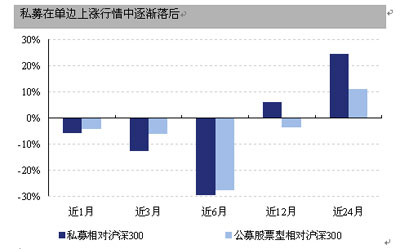

單邊上漲行情中落后:從年初至今,A股市場在積極政策與充裕流動性的推動下演繹了一段波瀾壯闊的反彈行情,滬深300漲幅為74.20%,公募股票型基金漲幅為47.38%,而私募基金今年以來的整體收益率在35%左右,業績表現遠不如大盤,也遜于公募股票型基金,近1、近3、近6月的平均相對收益率分別為-5.69%、-12.47%和-29.43%。

9只私募今年以來跑贏市場,且近12月勝出指數20個百分點:今年以來跑贏指數,且近12個月能勝出指數20個百分點的產品包括:景良能量,美聯融通、新價值2、瑞象豐年、君豐、睿信2-4、尚誠。從這些產品的凈值走勢我們可以發現,它們多是在市場下跌時期損失較重,平均的跌幅在40%~50%,有的甚至達到60%以上,但在反彈階段凈值能迅速回升。不過截止到6月底,也僅景良能量、新價值2、尚誠這3只產品彈回到了面值之上。

警惕私募中的“植物人”:A股市場今年以來上漲超過70%,但有些私募的凈值在08年隨市場一路下跌之后就橫躺在底部附近。對于這類上半年基本無收益的私募“植物人”,投資者應提高警惕,以免付出過高的機會成本。

好買五星評級榜:景良能量、國貿盛乾、樂晟股票精選、新價值3、啟明星、智德持續增長、朱雀1-2、新價值2、道合1、東方遠見、從容優勢1。該評級完全是基于數據的量化分析,不作為推薦依據。投資人選擇私募基金,還應仔細考察私募基金公司平臺、管理和投資團隊、投研理念和風格、風控流程等。

單邊上漲行情中落后

據好買的不完全統計,至09年6月運行滿3個月的私募基金共179只,產品數額比上月增長了7.83%。其中,運行滿一年的有140只,占到全部私募基金的78.21%。

按運行時間統計的私募產品個數(總計:179個)

數據來源:好買基金研究中心,數據搜集截止至2009年7月6日。

從年初至今,A股市場在積極政策與充裕流動性的推動下演繹了一段波瀾壯闊的反彈行情,滬深300漲幅為74.20%,公募股票型基金漲幅為47.38%,而私募基金今年以來的整體收益率在35%左右,業績表現遠不如大盤,也遜于公募股票型基金,在單邊上漲的近1、近3、近6月的平均相對滬深300收益率分別為-5.69%、-12.47%和-29.43%。不過,在考慮了下跌段后,在近12月和近24月的表現中,私募相比大盤和公募還是明顯勝出。

私募在單邊上漲行情中逐漸落后

數據來源:好買基金研究中心,私募數據搜集截止至2009年7月6日,共有143只私募產品納入統計,有36只私募產品因在統計期內的最新凈值更新只到6月5日、10日,業績公布未覆蓋6月的大部分時間,故不納入6月統計。公募股票型基金采用好買分類方法,數據截止至2009年6月30日。

從去年的抗跌英雄,到09年在反彈行情中業績逐步落后,私募上半年并沒有取得與其規模擴張相匹配的高額收益。事實上,從國外的私募業績歷史來看,私募在上漲階段也是不敵公募和指數的。私募在中國作為滿足投資者多元化的投資需求而產生的一種另類投資,從產生到成長都借鑒了國外對沖基金追求絕對正收益的理念,這種理念在國內突出地表現在對下行風險的控制上,特別是經歷了08年罕見的熊市之后,“控制下行風險、追求絕對正收益”成為私募在市場上的名片,但對下行風險的嚴格控制,同時也一定會讓私募整體的操作風格偏于謹慎,特別是對一些以追求絕對收益為目標的私募而言。從這一角度來說,私募在年初經濟前景尚不明朗時延續對系統性風險的控制,在二季度主題投資活躍、市場估值逐步抬高時保持謹慎,總體在上半年雖然獲得35%的回報,但不及大盤的凌厲上漲,有其原因。

對投資人而言,最理想的狀態當然是能夠在08年選擇控制下行風險好的私募如星石、金中和、中國龍等,而在09年挑選跑過大盤的景良能量,美聯融通、新價值、睿信等。但是,這樣做的前提是我們自己可以準確判斷市場走勢。對絕大多數投資人而言,與其受市場變化影響不斷改變自己的私募選擇,不如選擇一種合適自己的風格,讓基金經理用自己擅長的投資方法獲取持續的絕對正收益,創造長期的超額回報。

從指數層面看,市場已經連漲了6個月,盡管市場可能會繼續活躍一段時間,但從風險和收益平衡的角度看,現在多關注些風險,在倉位上進行些保守處理是有意義的。私募基金的主要理念是追求絕對收益,因此現階段私募相比公募的這種保守某種意義上也是這種理念的體現,理性的投資者應該在一個更長的期間去考察私募的表現。

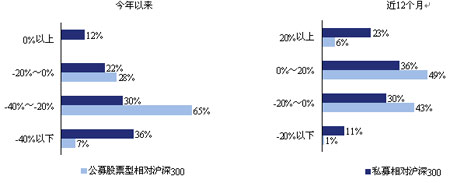

9只私募今年以來跑贏市場,且近12月勝出指數20個百分點

從今年以來的公、私募基金相對收益率分布來看,私募整體重心偏向低收益率區域,在-40%以下的最低收益率區域占比達到35.94%,而公募集中分布在-40%~-20%的中下區域。不過,私募中仍有15只產品能夠跑贏指數,分布在0%以上的收益率區間內,而公募中沒能出現打敗市場的基金。

從近12月的分布來看,公、私募基金在以相對收益率0%為界線的上下兩邊分布相當,且均有半數以上的產品跑贏市場,分布在0%以上的收益率區間。而私募在最優與最差區域的分布分別為23.01%和10.62%,都明顯多于公募。

有9只產品在“今年以來”和“近12月”兩個統計階段都能進入了最高收益率區間,即今年以來跑贏市場,且近12個月能勝出指數20個百分點,它們是:景良能量,美聯融通、新價值2、瑞象豐年、君豐、睿信2-4、尚誠。從這些產品的凈值走勢我們可以發現,它們多是在市場下跌時期損失較重,平均跌幅在40%~50%,有的甚至達到60%以上,但在反彈階段凈值能迅速回升。不過截止到6月底,也僅有景良能量、新價值2、尚誠這3只產品彈回到了面值之上。

私募與公募區間收益率分布圖

數據來源:好買基金研究中心,私募數據搜集截止至2009年7月6日,共有143只私募產品納入統計,有36只私募產品因在統計期內的最新凈值更新只到6月5日、10日,業績公布未覆蓋6月的大部分時間,故不納入6月統計。公募股票型基金采用好買分類方法,數據截止至2009年6月30日。

警惕私募中的“植物人”

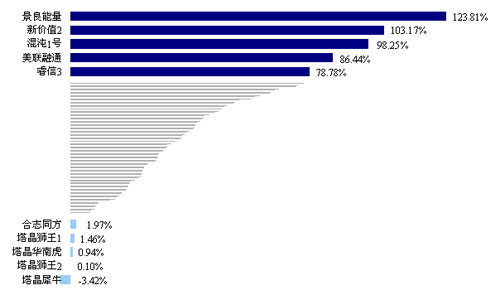

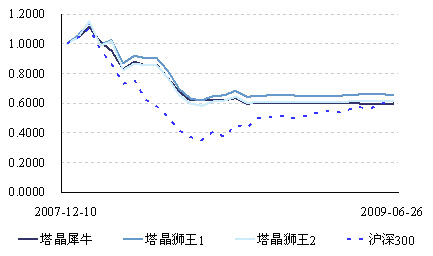

好買對169只有上半年業績的私募產品進行了匯總統計,由于各私募產品的凈值公布日不一致,在此只能粗略的呈現今年以來私募絕對收益的分布情況。下圖中我們列示了統計區間內絕對收益排在前五和后五的產品,而我們想要關注的是業績位于底部的、上半年基本無收益甚至負收益的產品,是什么樣的投資操作造成市場反彈70%以上的情況下這些私募顆粒無收?私募管理人是選時策略的失誤還是根本就沒有進行主動管理?

169只私募產品今年以來的絕對收益率條形圖

數據來源:好買基金研究中心,私募數據搜集截止至2009年7月6日,共有143只私募產品納入統計,統計截止日期在09年6月15日至7月1日之間,統計起始日期在08年12月15日至09年1月1日之間。因各產品統計區間有所出入,所以上述排列不作為好買對各產品的排名,僅是對私募今年以來整體業績的呈現。有36只私募產品因在統計期內的最新凈值更新只到6月5日、10日,業績公布未覆蓋6月的大部分時間,故不納入6月統計。

從好買網公布的產品凈值走勢圖上我們可以發現,塔晶旗下的4只產品:塔晶犀牛、塔晶華南虎、塔晶獅王1-2,其凈值在08年隨著市場一路下跌至0.60左右之后就基本徘徊在0.60~0.65之間,私募管理人是否在市場最低點全部清倉隨后就置之不理?我們不排除這種可能,畢竟曉揚最后轉讓旗下的全部產品就是前車之鑒。類似的情況還有曾引起多方關注的華潤深國投·鑫地1期,在賠付客戶1000多萬元之后,該產品凈值就橫躺在84.90附近,至目前已有5個月的時間。這類私募的“植物人”現象雖然只是個案,但也需要投資者提高警惕,以免付出過高的機會成本。

塔晶旗下3只產品凈值走勢圖

數據來源:好買基金研究中心,塔晶犀牛、塔晶獅王1-2的數據統計區間為2007年12月10日至2009年6月26日,塔晶華南虎因凈值公布頻率與其他3只不同而不納入統計。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論