新浪財經(jīng) > 基金 > 私募基金2009 > 正文

私募一年盤點:潛伏的王者

作者:好買基金研究中心

站在今天看08年和09年一季度,是非常有意思的。我們經(jīng)歷了股市的暴跌(峰值跌幅超過70%),也經(jīng)歷了大幅的反彈(峰值50%),過山車做完,我們發(fā)現(xiàn)了一件很有意思的事:私募浮出了水面。

不過,不是全部。還有一些人在水底下爛著,凈值5、6毛者,大有人在。但那些浮出水面的私募,在潛伏了一年后,光芒四射,我們最高看到了來自金中和西鼎鄧繼軍的近一年71%的收益率。而去年4月時,上證綜指還在3500一線俯沖,今年4月,即使歷經(jīng)底部以來的50%的反彈,指數(shù)仍只有2500左右。股指在近一年跌了30%,但是,打開私募近一年的排行,我們發(fā)現(xiàn),獲得絕對正收益的私募,不下50只。除了金中和,尚雅4的收益,也接近45%,其它三只尚雅的產(chǎn)品,及武當1和2、博頤精選、景良能量、從容優(yōu)勢1等,也都超過20%。而差不多相同時期,正收益的公募只有興業(yè)社會責任、華夏大盤精選、中銀策略三只,收益均不超過12%。

| 近 12 月私募產(chǎn)品相對滬深 300 收益率前 10 | |||||||

| 私募產(chǎn)品、名稱 | 基金 經(jīng)理 | 最新 凈值日 | 最新凈值 | 近 6 個月 | 近 12 個月 | ||

| 回報 ( % ) | 相對滬深 300 ( % ) | 回報 ( % ) | 相對滬深 300 ( % ) | ||||

| 金中和西鼎 | 鄧繼軍 | 20090417 | 1.74 | 25.90% | -19.67% | 71.00% | 92.73% |

| 尚雅 4 | 石波 | 20090410 | 1.1604* | 94.40% | 64.32% | 44.63% | 75.50% |

| 尚雅 2 | 石波 | 20090410 | 1.0996* | 75.40% | 45.31% | 39.97% | 69.59% |

| 尚雅 3 | 石波 | 20090410 | 1.144* | 90.78% | 60.70% | 38.63% | 68.26% |

| 尚雅 1 | 石波 | 20090410 | 1.1215* | 75.04% | 44.96% | 32.89% | 62.52% |

| 武當 1 | 田榮華 | 20090410 | 1.3773* | 31.89% | 1.80% | 27.98% | 57.60% |

| 武當 2 | 田榮華 | 20090410 | 1.1514* | 35.56% | 5.48% | 24.54% | 54.17% |

| 博頤精選 | 徐大成 | 20090403 | 1.2212* | 16.61% | 2.04% | 25.28% | 52.83% |

| 景良能量 | 20090415 | 0.9284* | 40.72% | 1.83% | 26.69% | 50.71% | |

| 從容優(yōu)勢1 | 呂俊 | 20090417 | 1.2589* | 48.27% | 2.70% | 28.67% | 50.40% |

數(shù)據(jù)來源:好買基金研究中心,凈值為至4月22日可獲取的凈值,*表示原起始凈值是100元,為方便比較,統(tǒng)一為起始凈值為1元。

潛伏了一年,到底是什么樣的私募管理人在這場大跌大漲的游戲中勝出了呢。有沒有人非常有彈性,即抗跌,又能漲?是控制下行風(fēng)險更重要,還是上拉時動力充沛更重要?同樣是20%左右的年收益率的產(chǎn)品,其風(fēng)險收益特征,其風(fēng)格,一樣嗎?

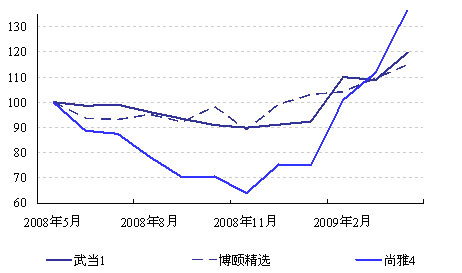

三只產(chǎn)品近一年凈值增長路徑圖

數(shù)據(jù)來源:好買基金研究中心,同一產(chǎn)品公司僅取最好一只產(chǎn)品,假設(shè)一年前的凈值均為100元,起點均選08年5月初,金中和在該期間重倉進出一次,業(yè)績在4月上中旬到5月初有一個飚升,為比較方便,暫不列入。

上圖僅只列示了近一年相對最好的三只產(chǎn)品凈值增長路線圖,可以看到,同樣是優(yōu)秀的表現(xiàn),同樣是超過25%的收益,到達的路徑,卻完全不同。在這些產(chǎn)品中,風(fēng)險最小,凈值波動控制最好的,是強交易型選手博頤精選的徐大成。徐大成以中性倉位,日積月累的交易,積小勝為大勝,穩(wěn)定地排在前十。看他的凈值表現(xiàn)圖,令人嘆服,象手工畫出來的一樣。武當?shù)穆窂奖憩F(xiàn)相對中性,08年有所下跌,但最高跌幅僅10%,自08年底開始飚升,近期表現(xiàn)較博頤強勁,但不如石波凌厲。而波動最大,彈性也最足的,則是尚雅的石波。石波近一年最高跌幅超過35%,但一進入08年11月的反彈季,即開始強勁拉升,集中持倉新能源的結(jié)果,是凈值在近6月拉升了近95%,嘆為觀止。

同樣是潛伏了一年表現(xiàn)出眾的產(chǎn)品,到達路徑卻完全不同,而其中揭示出的管理人的風(fēng)格對凈值波動和表現(xiàn)的影響,值得玩味。博頤以小額頻繁交易控制凈值,其波動小,凈值上升慢但穩(wěn)定;武當以08年優(yōu)秀的選時能力疊加選股能力,波動略大,但表現(xiàn)也相對穩(wěn)定,跌時相對抗跌,漲時也不落后;倉位一直較高的尚雅石波跌時下行較大,但漲時判斷行業(yè)和個股的能力出眾,高倉位集中行業(yè)后其凌厲升勢無人能及。不同的管理人風(fēng)格,指向不同的凈值變動路徑。所以,不愿意凈值有大波動的投資人,可以選擇波動小的博頤,另一家08年略賺了4%的公司星石,也具有同樣的特色,只不過它對風(fēng)險的控制,更多是依賴準確選時、調(diào)整倉位、控制下行風(fēng)險,而不是交易;能承受一些風(fēng)險的,可以選擇波動中性的武當;能承受較大波動,希望有機會時能一飛沖天的,可以選擇石波。但不管怎么選擇,拉長了期限來看,好的管理人都有機會在長期表現(xiàn)中勝出,帶來超額的回報。

關(guān)注長期結(jié)果,關(guān)注凈值變動路徑,更要關(guān)注驅(qū)動這些的最終因素:私募基金管理人的團隊和風(fēng)格。尋找那些堅持自己的風(fēng)格的人,做自己擅長的事的人,有公開可考的優(yōu)良歷史業(yè)績的人。讓他們在適合他們的市場到來時爆發(fā),或慢慢地累積。耐心的潛伏,自然會有春暖花開,王者歸來的一天。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔。

網(wǎng)友評論