新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

南方高增長股票型基金研究報告

作者:國金證券基金研究中心 張劍輝 劉舒宇

——投資景氣行業,選股能力出色

| 設立日期 | 2005-7-13 |

| 基金類型 | 股票型 |

| 基金公司 | 南方 |

| 基金經理 | 談建強 |

| 基金份額(億份) | 35.18 |

| 單位凈值(元) | 1.2326 |

| 累計凈值(元) | 2.5366 |

投資建議——買入

推薦買入南方高增基金的主要原因是基金重點配置的行業保持階段高景氣度:隨著政府加大投資和房地產市場調整的效果顯現,以及美歐經濟的明朗,南方高增基金主要投資的機械設備的前景還是比較樂觀的;由于美元、美國國債和其他國家已經不可以再提供很好的避險功能,所以資金將有可能流入到大宗商品,該基金主要投資的采掘業與現階段的投資機會相符。并且,預期短期或將繼續維持震蕩格局,市場結構性機會也將進一步深入,南方高增基金管理人選股能力出色適合現階段的市場環境。

南方高增基金為中高風險、中高收益的股票型基金,適合風險承受水平較高的進取型投資者。

基本結論

2008年第四季度,南方高增基金重倉持有采掘業、機械設備和食品飲料等行業,并且增持了電力煤氣和石油化工等投資價值回升的行業。今年以來,南方高增基金在2008年年底主要增持的行業漲幅可觀:機械類、采掘業、石油化工和信息技術等行業漲幅分別為:44.34%、38.07%、39.90%和30.41%,遠高于同期上證指數的24.81%。

受益于政府加大了對機械行業的扶持力度,運輸設備、機械類等行業漲幅位于行業前列。我們認為隨著政府加大投資和房地產市場調整的效果顯現,以及美歐經濟的明朗,機械設備的前景還是比較樂觀的。

黃金(采掘業)是南方高增基金最高比例配置的行業。由于美聯儲新一輪的貨幣擴張政策,宣告美國進入了零利率時代。現階段,美元、美國國債已經不可以再提供很好的避險功能,而其他國家也沒有辦法為資金提供更加安全的避風港,因此資金將有可能流入到大宗商品。我們認為來自于大宗商品價格有望帶來一定的投資機會,而南方高增基金主要投資的黃金(采掘業)與現階段的投資機會相符。

盡管預期短期或將繼續維持震蕩格局,但我們看到政策方面產業振興細則將陸續出臺,且產業振興規劃之外或將會有進一步的區域振興計劃等,同時海外股市及原油、原材料等大宗商品價格的波動將給A股市場帶來階段性或者局部的投資機會,另外部分受益政策支持、持續高增長相對確定企業在估值壓力消化后仍將是市場資金的重要選擇,因此在流動性保持充裕局面下,A股市場主題板塊輪動特征依然明顯,結構性機會依然存在。不過,隨著估值水平提升以及相關政策、產業振興甚至區域振興計劃的實施或細化,市場結構性機會也將進一步深入,這也意味著對選股能力或者主題把握能力提出更高要求。從設立后到2008年第四季度,南方高增基金的十大重倉股基本上跑贏同期上證指數,選股能力出色。尤其是在2006和2007年的強勢市場環境中,南方高增基金的十大重倉股回報率相當可觀;盡管在2008年第二、第三季度,南方高增基金的十大重倉股回報率略低于同期上證指數,這主要是因為在單邊下行的市場環境,成長股所受影響較大的原因所造成的;在2008年第四季度,南方高增基金選股能力再次跑贏同期市場。綜合來看,南方高增選股能力出色,符合基金在投資策略中提出的“自下而上”的投資策略。

基金簡介

| 圖表 1 :南方高增基金簡介 | |||||

| 成立時間 | 2005-7-13 | 基金規模(截止至 2008-12-31 ) | 35.18 億份 | 基金類型 | 股票型 |

| 自成立以來復權單位凈值增長率(截止至 2009-4-8 ) | 194.76% | 南方基金公司綜合實力評級 | ★★★★★ | ||

| 基金經理 | 談建強 | 基金經理評級 | ★★★★ | ||

| 投資目標 | 在適度控制風險并保持良好流動性的前提下,以具有高成長性的公司為主要投資對象,力爭為投資者尋求最高的超額回報。 | ||||

來源:國金證券研究所

行業保持階段高景氣度

2008年第四季度,南方高增基金重倉持有采掘業、機械設備和食品飲料等行業,并且增持了電力煤氣和石油化工等投資價值回升的行業。今年以來(從2009年1月1日到2009年4月8日止,下同),南方高增基金在2008年年底主要增持的行業漲幅可觀:機械類、采掘業、石油化工和信息技術等行業漲幅分別為:44.34%、38.07%、39.90%和30.41%,遠高于同期上證指數的24.81%。

受益于政府加大了對機械行業的扶持力度,今年以來,運輸設備、機械類等行業漲幅位于行業前列。南方高增基金在2008年年底最大比例增持的行業是機械設備,可以說是很好的把握了投資時機。隨著政府加大投資和房地產市場調整的效果顯現,以及美歐經濟的明朗,機械設備的前景還是比較樂觀的。

今年以來,采掘業的漲幅較高。黃金(采掘業)是南方高增基金最高比例配置的行業。由于美聯儲新一輪的貨幣擴張政策,宣告美國進入了零利率時代。現階段,美元、美國國債已經不可以再提供很好的避險功能,而其他國家也沒有辦法為資金提供更加安全的避風港,因此資金將有可能流入到大宗商品。我們認為來自于大宗商品價格有望帶來一定的投資機會,而南方高增基金主要投資的黃金(采掘業)與現階段的投資機會相符。

在我們2009年4月基金投資策略報告中提到受原油、原材料等大宗商品價格反彈的推動,加之存貨消化及產能利用率的回升,市場對石化、化工、新能源、煤炭等相關產業鏈階段性景氣度預期或有進一步改觀。另外,受產業振興規劃及政府投資計劃影響較大、行業高景氣度確定性較強的水泥、汽車、機械設備、電氣設備等行業,隨著市場震蕩下行業估值水平的回落,投資價值也將進一步提升。而南方高增基金重點投資的行業景氣度有望改觀,總體來說,南方高增行業配置能力較強。

| 圖表 2 :南方高增基金四季度行業配置變化 | |||||

| 2008 年三季報 | 2008 年四季報 | 增加行業配置比例 | |||

| 市值 | 占股票投資比例 | 市值 | 占股票投資比例 | ||

| 機械、設備、儀表 | 188464515.9 | 6.87% | 272100911.5 | 11.26% | 4.39% |

| 電力、煤氣、及水的生產和供應業 | 0 | 0.00% | 80125296 | 3.32% | 3.32% |

| 信息技術業 | 89178692.48 | 3.25% | 149148954.7 | 6.17% | 2.92% |

| 傳播與文化產業 | 0 | 0.00% | 61278117.3 | 2.54% | 2.54% |

| 農、林、牧、漁業 | 0 | 0.00% | 46126445.9 | 1.91% | 1.91% |

| 食品、飲料 | 333548357.3 | 12.16% | 336876683.3 | 13.94% | 1.78% |

| 社會服務業 | 0 | 0.00% | 36810000 | 1.52% | 1.52% |

| 采掘業 | 510224441.5 | 18.60% | 485867151.4 | 20.10% | 1.50% |

| 紡織、服裝、皮毛 | 0 | 0.00% | 32817338 | 1.36% | 1.36% |

| 建筑業 | 114623629 | 4.18% | 120383285.8 | 4.98% | 0.80% |

| 石油、化學、塑膠、塑料 | 101325000 | 3.69% | 105147520 | 4.35% | 0.66% |

| 其他制造業 | 46393012.78 | 1.69% | 46545491.85 | 1.93% | 0.23% |

| 木材、家具 | 0 | 0.00% | 0 | 0.00% | 0.00% |

| 造紙、印刷 | 0 | 0.00% | 0 | 0.00% | 0.00% |

| 綜合類 | 0 | 0.00% | 0 | 0.00% | 0.00% |

| 交通運輸、倉儲業 | 44542700.7 | 1.62% | 17898269.12 | 0.74% | -0.88% |

| 醫藥、生物制品 | 27316614 | 1.00% | 0 | 0.00% | -1.00% |

| 房地產業 | 107411548.4 | 3.92% | 63496235.98 | 2.63% | -1.29% |

| 批發和零售貿易 | 205136243.7 | 7.48% | 147339751.4 | 6.10% | -1.38% |

| 電子 | 49396858.6 | 1.80% | 5616000 | 0.23% | -1.57% |

| 金屬、非金屬 | 299816979.6 | 10.93% | 199704156.9 | 8.26% | -2.67% |

| 金融、保險業 | 625808528.8 | 22.81% | 209432783.7 | 8.67% | -14.15% |

| 注:計算中采用行業投資占股票投資而不是資產凈值的比例,以剔除股票倉位對行業偏好的掩蓋。 | |||||

來源:國金證券研究所

主要投資成長股,選股能力出色

南方高增基金的投資目標是在適度控制風險并保持良好流動性的前提下,以具有高成長性的公司為主要投資對象。在股票和可轉債的投資中,南方高增基金采用“自下而上”的策略進行投資決策,以尋求超額收益。

盡管預期短期或將繼續維持震蕩格局,但我們看到政策方面產業振興細則將陸續出臺,且產業振興規劃之外或將會有進一步的區域振興計劃等,同時海外股市及原油、原材料等大宗商品價格的波動將給A股市場帶來階段性或者局部的投資機會,另外部分受益政策支持、持續高增長相對確定企業在估值壓力消化后仍將是市場資金的重要選擇,因此在流動性保持充裕局面下,A股市場主題板塊輪動特征依然明顯,結構性機會依然存在。不過,隨著估值水平提升以及相關政策、產業振興甚至區域振興計劃的實施或細化,市場結構性機會也將進一步深入,這也意味著對選股能力或者主題把握能力提出更高要求。

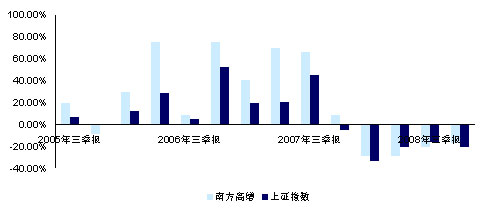

從設立后到2008年第四季度,南方高增基金的十大重倉股基本上跑贏同期上證指數,選股能力出色。尤其是在2006和2007年的強勢市場環境中,南方高增基金的十大重倉股回報率相當可觀;盡管在2008年第二、第三季度,南方高增基金的十大重倉股回報率略低于同期上證指數,這主要是因為在單邊下行的市場環境,成長股所受影響較大的原因所造成的;在2008年第四季度,南方高增基金選股能力再次跑贏同期市場。

綜合來看,南方高增選股能力出色,符合基金在投資策略中提出的“自下而上”的投資策略。

圖表3:南方高增基金選股能力和上證指數比較

來源:國金證券研究所

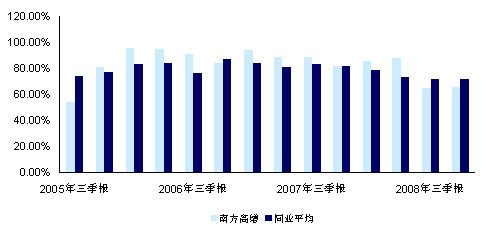

南方高增基金的產品設計是屬于中高風險和中高回報的股票型基金。從設立后到2008年第四季度為止,基金平均持股倉位達到82.44%,高于同業平均的78.87%。

圖表4:南方高增基金持股倉位與同業比較

來源:國金證券研究所

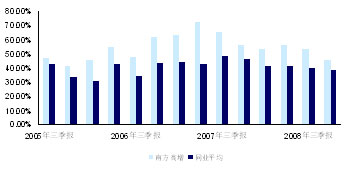

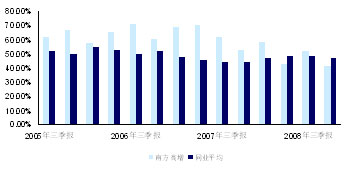

從設立后,南方高增基金的行業集中度一直明顯高于同業,這與該基金的產品設計中主要投資于具有高成長性的品種相一致;但是,南方高增基金持股集中度逐漸降低,在2008年第四季度,持股集中度降至歷史最低的40.87%,這說明基金越來越注重風險控制,分散投資。

圖表5:南方高增基金的行業集中度與同業比較

圖表6:南方高增基金持股集中度與同業比較

來源:國金證券研究所

投資建議——買入

推薦買入南方高增基金的主要原因是基金重點配置的行業保持階段高景氣度:隨著政府加大投資和房地產市場調整的效果顯現,以及美歐經濟的明朗,南方高增基金主要投資的機械設備的前景還是比較樂觀的;由于美元、美國國債和其他國家已經不可以再提供很好的避險功能,所以資金將有可能流入到大宗商品,該基金主要投資的采掘業與現階段的投資機會相符。并且,預期短期或將繼續維持震蕩格局,市場結構性機會也將進一步深入,南方高增基金管理人選股能力出色適合現階段的市場環境。

南方高增基金為中高風險、中高收益的股票型基金,適合風險承受水平較高的進取型投資者。

注:“買入”僅代表分析師預期該產品未來一段時間(如不加特殊強調,為一個季度)收益表現好于同業,此期間后請關注分析師最新的觀點判斷。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論