|

|

王群航:中國公募基金市場一周績效評述

中國銀河證券研究所 王群航

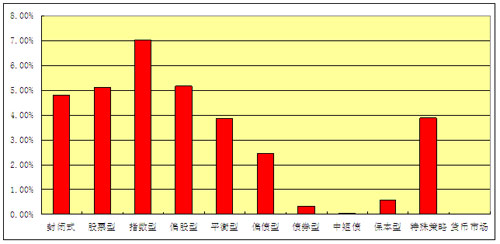

附圖:各類基金過去一周平均凈值漲跌表現一覽

附注:

(1)數據區間:2009年3月16日――3月20日

(2)數據來源:中國銀河證券研究所

(3)制圖:王群航

一、封閉式基金:投資投機 各取所需

基礎市場行情走勢良好,年報即將公布,曾經火爆過的分紅季節又將來臨,可以影響封基二級市場的積極因素一個又一個。但是,時過境遷,由于缺乏充足的“陽光”――紅利,今年的這個分紅季節將會偏冷的概率正在越來越高。上周,股票市場主要指數的平均上漲幅度接近8%,滬深兩市基指的周平均漲幅不足6%,基指的這個上漲幅度,是其理論上的正常漲幅。因此說,往年早早開始的分紅行情,至少在上周還是安詳地處于沉默狀態,還沒有讓封基行情走出加速度,還沒有耍出自己的“獨立行情”。

上周,滬深兩市封基的周總成交金額是31.86億元,環比增加了8.6億元,增幅為36.97%。這樣的增幅,相對于股票市場行情的環比增幅來說,少了近五個百分點,成交量的增速沒有能夠跟得上基礎市場行情。因此說,封基的二級市場行情還是處在一個相對弱勢的狀態之中。

從市場的交易情況來看,封基二級市場行情還是表現出了一定的特點。例如,周漲幅前10名的基金,平均周收盤價格是0.935元,后10名的平均周收盤價格是0.73元,這兩者之間的差距很大。從周成交量的增減對比來看,排在周成交量增幅前10名的基金,平均收盤價格是0.786元,排在周成交量增幅后10名的基金,周收盤價格是0.905元。上述兩組統計數據表明,第一,機構投資者出于合理避稅的目的,上周重點投資的基金是具有分紅潛力的基金;第二,從炒作的角度來看,部分投機資金關注的是低價基金。

截止上周末,大盤封基的平均隱含收益率指標為34.75%,這個數據,相對于以往封基的走勢來看,實際上是處于一個較為尷尬的位置,即:上漲,空間不大;下跌,空間也不大。這樣的隱含收益率指標,扼殺了后市封基行情的可發展力度。

二、開放式基金:兩類基金業績顯著分化

(一)以股票市場為主要投資對象的基金

上周,股票市場行情走勢良好,股票型基金的績效表現就好,全體基金的凈值增長,平均周凈值增長率為5.11%,泰信優勢生活以9.42%的績效領先于所有主動型產品,寶盈泛沿海、富蘭克林國海深化價值、中郵核心優選、國聯安德盛精選、中郵核心成長這5只基金的周凈值增長率介于8%至9%之間,屬于第一梯隊。從公司層面上來看,中郵基金管理公司旗下基金的績效表現較好。今年以來,該公司旗下這兩只基金的績效排名在此類基金當中處于第一和第六位。

中郵基金管理公司是今年以來績效表現最好的基金公司。上周五,該公司發布了《關于恢復中郵核心優選基金日常申購業務的公告》:“為滿足廣大基金持有人的需求,本公司決定自2009年3月25日起至2009年3月27日期間,針對既有客戶(即2009年3月20日前,持有過本公司旗下基金產品且未注銷本公司基金賬戶的投資者),恢復該基金產品的日常申購業務。”這短短三個交易日的可申購,而且只是針對老客戶的申購,引起了全市場的廣泛關注,這是該公司的營銷手段之一。中郵基金管理公司旗下基金有這樣的績效特點:(1)中郵核心優選、中郵核心成長有著幾乎相同的投資理念。出現這樣幾乎相同的投資理念并不奇怪,因為這兩只產品誕生的間隔時間不長,中國股票市場的基本面形勢沒有發生實質性的變化,且指導投資的基礎理念是市場多年歷練之后的精華,具有一種類似于“真理”一樣的性質。(2)以2008年第四季度報告為例,在行業配置方面,中郵核心優選投資的前五大行業依次是:房地產、批發和零售貿易、醫藥生物制品、金融保險、機械設備儀表。中郵核心成長投資的前五大行業是:金融保險、房地產、采掘、信息技術、批發和零售貿易。前五大重點行業中有三個相同。在前10大重倉股票方面,上述兩只基金有6只是一樣的,其中中信證券是大家共同的第一重倉股。(3)廣大中郵基金的投資者對于中郵基金業績快漲快跌的強烈波動性感受至深。2007年,中郵核心優選以194.06%的凈值增長率在77只基金中排名第2位;2008年,中郵核心優選、中郵核心成長以62.62%和61.23%的凈值損失幅度,在124只基金中排名第121、122位。波動大,就是風險大,這樣的基金產品,適合有一定選時能力的投資者適度進行波段投資,但是以前,市場中沒有這個機會不過,該公司旗下基金控制申購的做法,讓很多投資者失去了一定的投資機會。今天,短暫機會有了一些,短短3個交易日的恢復申購,值得很多老投資者快速地重新斟酌。

指數型基金上周的平均凈值增長率為7.03%,全體基金的凈值增長,其中有兩只基金的周凈值增長率超過了9%,即富國天鼎中證紅利、易方達深證100ETF,前者的周凈值增長率高達9.59%,是上周凈值增長速度最快的一只基金,這一方面得益于該基金的建倉速度很快,同時得益于它的投資標的中證紅利指數。有媒體的報道,指數型基金在近期得到了很多的凈申購,至于具體的、詳細的情況,要等到月底才能夠了然。不過,無風不起浪,2006年、2007年指數型基金曾經有過的、良好的、一致的凈值增長表現,是全市場有目共睹的;2008年,指數型基金的平均凈值損失幅度最大,為后市的漲升跌出了更多的空間。因此,從理性的投資策略出發,從合理的資產配置策略出發,指數型基金都理所當然地成為了很多投資者重點關注的對象。

根據中國銀河證券基金研究中心的開放式基金細分規則,混合型基金可以被細分為3個二級類別,其中偏股型基金、平衡型基金都屬于以股票市場為主要投資對象的基金。上周,這兩類基金的周平均凈值增長率分別為5.17%和3.85%。前者的周平均凈值增長率雖然高于股票型基金,具體基金的績效表現卻遠不如股票型基金,周凈值增長率高于8%的基金僅有1只,高于7%的基金僅有2只。平衡型基金估計是被2008年的大跌行情嚇懷了,至今沒有緩過神來,不敢加倉,今年以來大多數時間里的績效表現不夠理想,說明了這類基金的很多管理人沒有靈活地做好資產配置工作。總體來看,本該也有較好績效表現的混合型基金沒有表現出應有的績效特色。如果這種情況一直延續下去,基金公司大可不必發行標有“靈活配置”字樣的混合型基金。

(二)以債券市場為主要投資對象的各類基金

債券型基金上周的平均凈值增長率為0.34%,73只基金的凈值增長,15只基金的凈值未變,3只基金的凈值微幅折損。在績效表現較好的基金中,有10只基金的周凈值增長率超過了1%,其中華富收益增強阿A、華富收益增強B的績效表現再次領先,今年以來的凈值增長率已經分別達到了5.09%和4.98%,領先于同類基金很多。

上周,股票市場行情走勢良好,從理論上來講,“二級債基”應該在這樣的基礎市場行情背景情況下績效表現相對較好。但是,作為“一級債基”的華富收益增強在沒有新股申購的情況下能夠獲得如此突出的、良好的收益,值得多多關注。該基金成立于2008年5月29日,由于成立時間不長,故我們對于該基金較為詳細的了解只可以通過它在2008年第三、第四季度的投資組合報告來進行。在債券投資方面,華富收益增強基金在2008年第三、第四季度的債券投資倉位分別是83.14%和94.95%。由此我們首先可以看到,作為一只至今成立時間不足一年的次新基金,該基金的債券投資倉位構建速度較快;其次,該基金對于債券市場行情脈絡節奏的把握比較準確,抵近上限的債券投資倉位讓該基金很好地享受到了2008下半年、尤其是第四季度的那段牛市行情。在對于債券類資產的配置方面,華富收益增強在2008年第四季度降低了對于偏防守類品種央票的投資,增加了對于偏進取類品種的投資,如企業債、可轉債,尤其是后者,在2008年末就開始有良好的市場表現,在2009年初更是不斷上漲,平均漲幅在15%左右,讓該基金獲益匪淺。在股票投資方面,2008年第三、第四季度末,“一級債基”的平均股票投資倉位分別是0.57%和0.73%,而與此同時,華富收益增強的股票投資比例分別是2.45%和3.58%,高于市場平均水平很多。相對于很多“一級債基”在股票投資方面空倉的策略,華富收益增強能夠堅持自己的策略,較為難能可貴。該基金的股票來源有以下幾個方面:一級市場申購的新股、從可轉債轉來的股票、增發。由于股票市場行情在2008年末見底,并且在今年年初有較好的上漲表現,這些股票投資讓該基金獲得了較多的收益增強,推動該基金“今年以來”的績效排名處于同類基金之首。

上周,貨幣市場基金的平均周凈值增長率為0.03%,暫時繼續維持在一個較低的水平之上,周收益相對較好的基金有中信現金優勢、嘉實貨幣、建信貨幣、易方達貨幣、招商現金增值等,上述基金當中既有由于種種特殊的、其它基金無法復制的原因而不斷獲得較好收益的基金,也有上周突然獲得較多收益的基金,還有在不斷兌現收益,努力維持較高收益的基金。今年以來,貨幣市場基金的獲利難度正在日益增加,很多基金經理正在為如何度過這個低利率時代的寒冬而苦苦思索。

相關專題:

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論