|

|

新浪財經 > 基金 > 國金證券基金研究中心專欄 > 正文

華夏復興股票型基金研究報告

作者:國金證券基金研究中心 劉舒宇 張劍輝

——投資能力突出,基金規模適中

| 設立日期 | 2007-09-10 |

| 基金類型 | 股票型 |

| 基金公司 | 華夏 |

| 基金經理 | 孫建冬 |

| 基金份額(億份) | 47.66 |

| 單位凈值(元) | 0.7450 |

| 累計凈值(元) | 0.7450 |

投資建議——關注

推薦關注華夏復興基金是基于基金管理人出色的擇時和選股能力;而華夏基金管理公司優秀的投研團隊的也為華夏復興基金的長期穩定運作,業績表現出色的持續性提供了保證;最后,由優秀的基金經理和基金公司強強聯合所打造的華夏復興基金,穩健的業績表現符合現階段寬幅震蕩的市場預期。

由于目前華夏復興基金暫時不可申購,因此我們給予關注的評級。

基本結論

從設立后到2008年第四季度,華夏復興基金的持股倉位相對較低,一直在65%上下浮動。在單邊下跌的市場環境中,華夏復興基金低倉位持股明顯降低了華夏復興基金的系統性風險。由于華夏復興基金設立的時間相對較短,所以我們以孫建冬先生管理的另一基金:華夏紅利繼續分析孫建冬先生的投資管理能力。從設立后到2008年第四季度,華夏紅利一直由孫建冬先生管理。華夏紅利基金根據市場環境靈活變化持股倉位說明了孫建冬先生出色的擇時能力。綜合來看,孫建冬先生能夠靈活根據根據市場環境的變化對于持股倉位作適當的調整,擇時能力突出。

盡管預期市場震蕩加劇、風險上升,但在積極政策支撐下經濟回升以及A股市場流動性充裕局面下,市場結構性機會依然存在。不過,由于前期各主題板塊均有一定漲幅、估值水平大幅提升,以及相關政策、產業振興計劃實施或進一步細化背景下各行業板塊之間以及內部結構分化的逐步顯示,市場結構性機會將進一步深入,這也意味著對選股能力提出更高要求。因此,在A股市場總體趨勢階段樂觀的預期下,基金投資者可以通過管理人的積極操作獲得相對市場的超額收益。從設立后到2008年第四季度,華夏復興基金的十大重倉股回報率基本上高于同期上證指數,這說明了孫建冬先生出色的選股能力。為了進一步分析孫建冬先生的選股能力,我們將會以分析華夏紅利的十大重倉股回報率。從設立后到2008年第四季度,華夏紅利基金十大重倉股的回報率基本上高于同期的上證指數。華夏紅利基金十大重倉股的回報率也再次印證了孫建冬先生具備了出色的選股能力。

現階段,基金產品的業績表現已經不僅僅是簡單的基金經理能力之間的競爭,而是逐漸演變為基金公司投研團隊之間的綜合實力競爭。在國金最新的評級報告中可以看到華夏基金公司旗下七只基金產品和七名基金經理獲得國金五星級評級,已經足以證明華夏基金管理公司投研團隊的綜合實力。強大的公司實力為華夏復興基金的長期穩定運作,業績表現出色的持續性提供了保證。

孫建冬先生出色的擇時選股能力和華夏基金公司優秀的投研團隊強強聯合打造出華夏復興基金。華夏復興基金業績表現穩健,回報明顯高于同期上證指數。盡管積極政策支撐下經濟回升以及市場流動性充裕局面的繼續支持A股市場階段樂觀趨勢,但在外圍市場持續深幅調整帶來的壓力以及A股市場獨立上漲后分歧加大下資金(尤其是機構資金)操作靈活度的增加背景下,市場寬幅震蕩特征將愈加明顯。華夏復興基金穩健的業績表現符合現階段寬幅震蕩的市場預期。

基金簡介

| 圖表 1 :華夏復興基金簡介 | |||||

| 成立時間 | 2007-09-10 | 基金規模 (截止至 2008 年 12 月 31 日 ) | 47.66 億份 | 基金類型 | 股票型 |

| 自成立以來復權單位凈值增長率(截止至 2009 年 2 月 28 日 ) | -28.30% | 國金最新一期基金產品評級結果 | ★★★★ | ||

| 基金公司 | 華夏 | 國金最新一期基金公司評級結果 | ★★★★★ | ||

| 基金經理 | 孫建冬 | 國金最新一期基金經理評級結果 | ★★★★★ | ||

| 投資目標 | 秉承長期投資理念和個股精選思路,以長期、全球視野考察我國經濟、行業以及個股的成長前景,著眼于公司外部環境、公司內部品質兩個基本評估維度,通過多層篩選機制構建高品質的投資組合,追求基金資產的持續增值,力爭為投資者創造超額回報。 | ||||

來源:國金證券研究所

擇時能力突出,選股能力出色

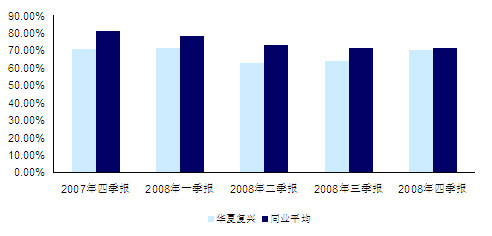

從設立后到2008年第四季度,華夏復興基金的持股倉位相對較低,一直在65%上下浮動。在單邊下跌的市場環境中,華夏復興基金持股倉位一直低于同業基金,低倉位持股明顯降低了華夏復興基金的系統性風險。

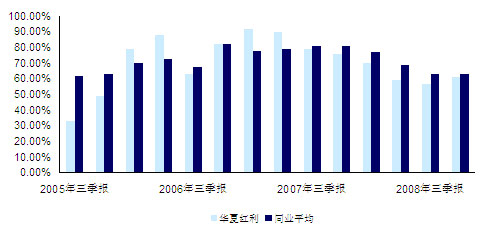

由于華夏復興基金設立的時間相對較短,所以我們以孫建冬先生管理的另一基金:華夏紅利繼續分析孫建冬先生的投資管理能力。從設立后到2008年第四季度,華夏紅利一直由孫建冬先生管理。華夏紅利基金根據市場環境靈活變化持股倉位說明了孫建冬先生出色的擇時能力。比如在2006年第三季度基于“市場將呈現階段性震蕩整理特征”的判斷,華夏紅利降低持股倉位至62.78%到低于同業平均的64.91%。而在2007年一季度因為對市場前景的看好,調高持股倉位至91.39%,遠遠高于同業平均。高倉位持股也是該基金在2007年強勢市場環境中凈值表現出色的原因之一。在2008年,華夏紅利基金由于不看好A股市場,也明顯降低了持股倉位。

綜合來看,孫建冬先生能夠靈活根據根據市場環境的變化對于持股倉位作適當的調整,擇時能力突出。

圖表2:華夏復興基金持股倉位和同業比較

來源:國金證券研究所

圖表3:華夏紅利基金持股倉位和同業比較

來源:國金證券研究所

盡管預期市場震蕩加劇、風險上升,但在積極政策支撐下經濟回升以及A股市場流動性充裕局面下,市場結構性機會依然存在。不過,由于前期各主題板塊均有一定漲幅、估值水平大幅提升,以及相關政策、產業振興計劃實施或進一步細化背景下各行業板塊之間以及內部結構分化的逐步顯示,市場結構性機會將進一步深入,這也意味著對選股能力提出更高要求。因此,在A股市場總體趨勢階段樂觀的預期下,基金投資者可以通過管理人的積極操作獲得相對市場的超額收益。

從設立后到2008年第四季度,華夏復興基金的十大重倉股回報率基本上高于同期上證指數,這說明了孫建冬先生出色的選股能力。

為了進一步分析孫建冬先生的選股能力,我們將會以分析華夏紅利的十大重倉股回報率。從圖表5可以看出,華夏紅利基金選股能力相當出色。從設立后到2008年第四季度,華夏紅利基金十大重倉股的回報率基本上高于同期的上證指數。華夏紅利基金十大重倉股的回報率也再次證明了孫建冬先生具備了出色的選股能力。

華夏復興基金秉承長期投資理念和個股精選思路,在實際投資中,孫建冬先生出色的選股能力和華夏復興基金的投資目標一致。

| 圖表 4 :華夏復興基金選股能力和上證指數比較 | |||

| 選股能力 | 華夏復興 | 上證指數 | 超額收益 |

| 2007 年四季報 | -4.43% | -5.24% | 0.81% |

| 2008 年一季報 | -13.68% | -34.00% | 20.33% |

| 2008 年二季報 | -25.94% | -21.21% | -4.73% |

| 2008 年三季報 | -28.33% | -16.17% | -12.16% |

| 2008 年四季報 | 7.50% | -20.62% | 28.12% |

來源:國金證券研究所

| 圖表 5 :華夏紅利基金選股能力和上證指數比較 | |||

| 選股能力 | 華夏紅利 | 上證指數 | 超額收益 |

| 2005 年三季報 | 14.43% | 6.91% | 7.52% |

| 2005 年四季報 | -11.29% | 0.47% | -11.76% |

| 2006 年一季報 | 17.32% | 11.82% | 5.50% |

| 2006 年二季報 | 61.85% | 28.80% | 33.05% |

| 2006 年三季報 | -1.96% | 4.80% | -6.76% |

| 2006 年四季報 | 71.60% | 52.67% | 18.93% |

| 2007 年一季報 | 46.12% | 19.01% | 27.11% |

| 2007 年二季報 | 48.25% | 20.00% | 28.25% |

| 2007 年三季報 | 75.75% | 45.32% | 30.43% |

| 2007 年四季報 | -0.96% | -5.24% | 4.28% |

| 2008 年一季報 | -20.27% | -34.00% | 13.73% |

| 2008 年二季報 | -24.33% | -21.21% | -3.12% |

| 2008 年三季報 | -29.50% | -16.17% | -13.33% |

| 2008 年四季報 | -9.15% | -20.62% | 11.47% |

來源:國金證券研究所

華夏基金管理公司實力雄厚,旗下多只基金業績表現突出

現階段,基金產品的業績表現已經不僅僅是簡單的基金經理能力之間的競爭,而是逐漸演變為基金公司投研團隊之間的綜合實力競爭。華夏基金管理公司成立已經超過10年,管理規模從1998年年底的21.9億元到2008年年底的1601.60億元。華夏基金公司已經初步形成比較完善的產品線,給投資者提供了更廣泛的選擇。在國金最新的評級報告中可以看到華夏基金公司旗下七只基金產品和七名基金經理獲得國金五星級評級,已經足以證明華夏基金管理公司投研團隊的綜合實力。強大的公司實力為華夏復興基金的長期穩定運作,業績表現出色的持續性提供了保證。

| 圖表 6 :華夏基金管理公司旗下表現出色基金產品和基金經理 | ||||

| 基金名稱 | 基金類型 | 綜合收益能力 | 基金經理 | 綜合投資管理能力 |

| 華夏精選 | 股票型 | ★★★★★ | 王亞偉 | ★★★★★ |

| 華夏優增 | 股票型 | ★★★★★ | 張益馳 | ★★★★★ |

| 華夏成長 | 股票型 | ★★★★ | 鞏懷志 | ★★★★★ |

| 華夏復興 | 股票型 | ★★★★ | 孫建冬 | ★★★★★ |

| 華夏行業 | 股票型 | ★★★★ | 羅澤萍 | ★★★★★ |

| 中信紅利 | 股票型 | ★★★★★ | 孫建波 | ★★★ |

| 趙航 | ★★★ | |||

| 鄭煜 | ★★★★ | |||

| 中信配置 | 混合 - 積極配置 | ★★★★★ | 鄭煜 | ★★★★ |

| 華夏紅利 | 混合 - 靈活型 | ★★★★★ | 孫建冬 | ★★★★★ |

| 華夏回報 | 混合 - 靈活型 | ★★★★★ | 胡建平 | ★★★★★ |

| 華夏回報 2 | 混合 - 靈活型 | ★★★★★ | 胡建平 | ★★★★★ |

| 華夏藍籌 | 混合 - 靈活型 | ★★★ | 劉文動 | ★★★★ |

| 楊澤輝 | - | |||

| 華夏增長 | 混合 - 靈活型 | ★★★ | 張龍 | ★★★ |

| 基金興華 | 封閉式 | - | 陽琨 | ★★★★ |

| 基金興和 | 封閉式 | - | 陽琨 | ★★★★ |

| 注:基金產品評級截止至 2008 年 2 月 28 日 ;基金經理評級截止至國金 2008 年 12 月 31 日 。 | ||||

歷史業績表現穩健,基金規模適中可靈活操作

孫建冬先生出色的擇時選股能力和華夏基金公司優秀的投研團隊強強聯合打造出華夏復興基金。截止至2009年2月28日,華夏復興基金自成立以來凈值累計增長率下跌了28.30%,而在此期間,上證指數卻下跌了61.11%。華夏復興基金業績表現穩健,回報明顯高于同期上證指數。在過去一年,華夏復興基金的絕對收益能力、風險調整后收益和保本能力均位于行業前列。總體而言,華夏復興基金在2007和2008年復雜的市場環境下,業績回報相對穩定。

盡管積極政策支撐下經濟回升以及市場流動性充裕局面的繼續支持A股市場階段樂觀趨勢,但在外圍市場持續深幅調整帶來的壓力以及A股市場獨立上漲后分歧加大下資金(尤其是機構資金)操作靈活度的增加背景下,市場寬幅震蕩特征將愈加明顯。華夏復興基金穩健的業績表現符合現階段寬幅震蕩的市場預期。

| 圖表 7 :華夏復興基金階段業績表現 | ||||||||

| 絕對收益 | 風險調整后收益 | 保本能力 | ||||||

| 收益率 | 同業排名 | 同業平均 | 上證指數 | 收益率 | 同業排名 | 下行損益 | 同業排名 | |

| 過去一年 | -25.85% | 3/114 | -41.35% | -52.10% | 11.32% | 3/114 | -101.07% | 7/114 |

| 注:絕對收益用凈值增長率(考慮分紅再投資)衡量,風險調整后收益用詹森系數衡量,保本能力采用基金凈值增長率序列期間總體負收益衡量。 注:過去一年統計期間為2008-2-29 到 2009-2-28 。 | ||||||||

來源:國金證券研究所

在2009年基金投資策略報告中我們提到,在長期經濟增長迷霧尚未驅散之前,長期看市場將搖擺于“政策與業績(經濟數據)”之間。因此,具有“操作靈活”特征的基金,如中小型基金預期具有較好的市場適應性,通過基金管理人的靈活操作分享市場波動中的部分機會。華夏復興基金所管理的資產規模為47.66億元,基金規模適中,在華夏基金管理公司旗下基金規模中屬于中等偏下。因此我們認為華夏復興基金在投資操作上具備了一定的靈活性。

投資建議:

推薦關注華夏復興基金是基于基金管理人出色的擇時和選股能力;而華夏基金管理公司優秀的投研團隊的也為華夏復興基金的長期穩定運作,業績表現出色的持續性提供了保證;最后,由優秀的基金經理和基金公司強強聯合所打造的華夏復興基金,穩健的業績表現符合現階段寬幅震蕩的市場預期。由于目前華夏復興基金暫時不可申購,因此我們給予關注的評級。

相關專題:

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論