|

|

░č╬šųĖöĄą═╗∙Į▓©Č╬▓┘ū„ÖCĢ■

ĪĪĪĪĪČ╝tų▄┐»ĪĘ╠ž╝s ķL│ŪūC╚» ķÉ╝t

ĪĪĪĪį┌A╣╔╩ął÷│÷¼FļAČ╬ąįĘ┤ÅŚąąŪķĢrŻ¼ī”ė┌Š▀ėąę╗Č©’LļU│ą╩▄─▄┴”║═▀xĢr─▄┴”Ą─═Č┘Yš▀üĒšfŻ¼╔Ž╩ąĮ╗ęūųĖöĄą═╗∙Į╩ŪéĆ▓╗ÕeĄ─ļAČ╬ąį═Č┘YŲĘĘNĪŻ

ĪĪĪĪųĖöĄą═╗∙ĮĘ▌Ņ~─µ╩ąĘ┤į÷

ĪĪĪĪ2008─ĻęįüĒŻ¼ļSų°A╣╔╩ął÷š{š¹Ą─▓╗öÓ╔Ņ╚ļŻ¼ÖÓęµŅÉ╗∙ĮĘ▌Ņ~¤ošōĮ^ī”┐é┴┐▀Ć╩Ūį┌╗∙Į┐éĘ▌Ņ~ųąĄ─▒╚ųžŻ¼Č╝▒Ē¼F│÷▓╗öÓŽ┬ĮĄĄ─┌ģä▌ĪŻĄ½į┌ø]ėąą┬╗∙Į░ląąĄ─ŪķørŽ┬Ż¼ųĖöĄą═╗∙Į┐éĘ▌Ņ~ģsį┌▓╗öÓį÷╝ėĪŻ 2007─Ļ╦─╝ŠČ╚ųĖöĄą═╗∙Į┐éĘ▌Ņ~×ķ1248.66ā|Ę▌Ż¼┤╦║¾ę╗ų▒▒Ż│ųųØuį÷ķLæBä▌Ż¼ĄĮ2008─Ļ╚²╝ŠČ╚┐éĘ▌Ņ~▀_ĄĮ1607.09ā|Ę▌ĪŻ═¼ĢrųĖöĄą═╗∙Į¤ošōį┌╗∙Į┐éĘ▌Ņ~ųą╦∙š╝▒╚ųžŻ¼▀Ć╩Ūį┌ÖÓęµŅÉ╗∙Į┐éĘ▌Ņ~ųą╦∙š╝▒╚ųžČ╝į┌ų▓Į╔Ž╔²ĪŻųĖöĄą═╗∙Į2007─Ļ╦─╝ŠČ╚į┌╗∙Į┐éĘ▌Ņ~ųą╦∙š╝▒╚ųž×ķ5.59%Ż¼2008─Ļ╦─╝ŠČ╚▀_ĄĮ6.88%Ż╗ųĖöĄą═╗∙Į2007─Ļ╦─╝ŠČ╚į┌ÖÓęµŅÉ╗∙Į┐éĘ▌Ņ~ųą╦∙š╝▒╚ųž×ķ7%Ż¼2008─Ļ╦─╝ŠČ╚▀_ĄĮ8.89%ĪŻ

ĪĪĪĪA╣╔╩ął÷š{š¹ųąŻ¼ųĖöĄą═╗∙Į╩▄ĄĮ═Č┘Yš▀ŪÓ▓AĄ─įŁę“ų„ę¬╩ŪŻ║

ĪĪĪĪę╗Ż¼ųĖöĄą═╗∙Į(╠žäe╩Ū╔Ž╩ąĮ╗ęūųĖöĄą═╗∙Į)Š▀ėąĮ╗ęū│╔▒ŠĄ═Īóą¦┬╩Ė▀Ą─╠ž³cĪŻ╔Ž╩ąĮ╗ęūųĖöĄą═╗∙Į┐╔ęįį┌Č■╝ē╩ął÷ų▒Įė┘I┘uŻ¼ę╗ĘĮ├µĮ╗ęū│╔▒ŠĄ═ė┌ę╗╝ē╩ął÷Ż╗┴Ēę╗ĘĮ├µ┘YĮ▀\ė├ą¦┬╩Ė▀Ż¼┘I╚ļ═¼Ģr╗∙ĮĄĮ┘~Ż╗┘u│÷═¼Ģr┘YĮĄĮ┘~ĪŻ

ĪĪĪĪČ■Ż¼ųĖöĄą═╗∙Į─ŻöMųĖöĄČ°Į©Ż¼╣╔Ų▒┼õų├▒╚ųžĖ▀Ż¼į┌ļAČ╬ąįĘ┤ÅŚųą╝┤─▄ūŅ┤¾╗»ŽĒ╩▄╣╔ųĖĘ┤ÅŚ╩šęµŻ¼ėų┐╔ęį╗ž▒▄å╬éĆ╣╔Ų▒Ą─╗∙▒Š├µ’LļUŻ¼▀m║ŽļAČ╬ąį═Č┘YĪŻį┌2007─Ļ╦─╝ŠČ╚A╣╔╩ął÷▀M╚ļš{š¹ęįüĒŻ¼Ų½╣╔ą═╗∙Įš¹¾wų╝ŠČ╚ĮĄĄ═┴╦╣╔Ų▒į┌┐é┘Y«aųąĄ─▒╚ųžŻ¼─┐Ū░āH×ķ67.92%Ż╗ųĖöĄą═╗∙Į╩▄Ų§╝s╝s╩°Ż¼╣╔Ų▒š╝┐é┘Y«a▒╚ųž╚įĖ▀▀_91.03%ĪŻį┌╣╔Ų▒╩ął÷ļAČ╬ąįĘ┤ÅŚüĒ┼RĢrŻ¼│ųėą╣╔Ų▒▒╚ųž┤¾Ą─ųĖöĄą═╗∙Į▒╚Ųõ╦³ŅÉą═╗∙ĮĖ³─▄│õĘųĄžŽĒ╩▄Ę┤ÅŚ╩šęµĪŻ

ĪĪĪĪ╚²Ż¼─┐Ū░┤µ└mĄ─ųĖöĄą═╗∙Įī”ė┌Ųõ╦∙─ŻöMĄ─ųĖöĄ▒Ē¼F┴╦▌^║├Ą─ūĘļSĪŻ│²Ńy╚AĄ└Łé╦╣88Š½▀xų«═ŌŻ¼ķ_Ę┼╩ĮųĖöĄą═╗∙Įā¶ųĄį÷ķL┬╩┼cŲõ▒╚▌^╗∙£╩Ą─Ų½ļxČ╚▓╗│¼▀^0.03%Ż¼║▄║├Ąž¾w¼F┴╦ųĖöĄ╦∙─ŻöMųĖöĄĄ─╩ął÷▒Ē¼FĪŻ

ĪĪĪĪĖ∙ō■ąąŪķ╠žš„▀xō±ųĖöĄą═╗∙Į

ĪĪĪĪĮø▀^ī”ķ_Ę┼╩ĮųĖöĄą═╗∙Į╦∙Ė·█ÖĄ─ųĖöĄ┼c╔ŽūCųĖöĄ2006─ĻęįüĒ▓╗═¼ĢrŲ┌ØqĘ∙ī”▒╚Īó├¶Ėą│╠Č╚BATEĘų╬÷ĪŻ╬ęéā░l¼FķLŲ┌üĒ┐┤ČÓöĄųĖöĄ┼c╔ŽūCųĖöĄ▒Ż│ųŽÓ═¼Ą─▀\ąą┌ģä▌Ż¼ųąąĪ░ÕųĖöĄĄ─▒Ē¼FŻ¼¤ošōØqĄ°Č╝├„’@£■║¾ė┌╔ŽūCųĖöĄĪŻČ°ę╗▓©┤¾ąąŪķųąŻ¼═∙═∙╩Ū╦{╗IĦäėŻ¼╦{╗I£■Øqų«║¾Ųõ╦¹Ą─╣╔Ų▒čaØqĪŻć°═Ō│╔╩ņ╩ął÷ųąę▓┤µį┌┤¾▒P╣╔ęńārĮY╩°║¾Ą─ąĪ▒P╣╔ęńār▀^│╠ĪŻ╬ęéāį┌Ę┤ÅŚąąŪķųąļAČ╬ąį▀xō±ųĖöĄą═╗∙ĮĢrę▓┐╔ęįģó┐╝┤╦╠žš„ĪŻ

ĪĪĪĪ╬ęéāšJ×ķį┌ĮøÜv┴╦┤¾Ę∙š{š¹║¾Ż¼ļm╚╗ć°ā╚═Ō║Ļė^ŁhŠ│╚į╚╗┤µį┌ųTČÓō·æn║═▓╗┤_Č©ę“╦žŻ¼Ą½┐╝æ]ĄĮĮø▀^┤¾Ę∙Ž┬Ą°Ż¼A╣╔š¹¾wĄ─╣└ųĄ╦«ŲĮęčĮø▌^×ķ║Ž└ĒŻ¼║Ļė^š{┐žš■▓▀├„’@▐DŽ“Ą╚ę“╦žėą┐╔─▄ų¦ō╬A╣╔╩ął÷į┌╦─╝ŠČ╚│÷¼FļAČ╬ąįĄ─Ę┤ÅŚÖCĢ■ĪŻėąę╗Č©’LļU│ą╩▄─▄┴”║═ō±Ģr─▄┴”Ą─═Č┘Yš▀Ż¼┐╔ęįĻPūó╔Ž╩ąĮ╗ęūųĖöĄą═╗∙ĮĄ─ļAČ╬ąį═Č┘YÖCĢ■ĪŻų„ę¬ęįŽ┬ĘĮ├µ╚ź▀xō±Š▀¾wŲĘĘNĪŻ

ĪĪĪĪę╗Ż¼▓╗═¼ąąŪķļAČ╬Ż¼▀xō±▀mæ¬ąįŲĘĘNĪŻį┌─┐Ū░╦{╗Iš¹¾w╣└ųĄ╦«ŲĮ▌^×ķ║Ž└ĒŪķørŽ┬Ż¼Ę┤ÅŚ│§Ų┌═Č┘Yš▀┐╔ęįļAČ╬ąįĻPūóī”┤¾▒P╦{╗Iėą▌^║├┤·▒ĒąįĄ─╔ŽūC50ųĖöĄą═╗∙ĮŻ║╚AŽ─╔ŽūC50ETFŻ¼╝t└¹ųĖöĄą═╗∙ĮŻ║ėč░Ņ╚A╠®╝t└¹ETFŻ╗«ö╩ął÷│÷¼FŲšØqĢrŻ¼┐╔ĻPūó╔ŽūC180ųĖöĄą═╗∙ĮŻ║╚A░▓╔ŽūC180ETFŻ¼£¹╔Ņ300ųĖöĄ╗∙ĮŻ║╝╬īŹ£¹╔Ņ300Ż╗╔ŅūC100ųĖöĄ╗∙ĮŻ║ęūĘĮ▀_╔ŅūC100ETFŻ╗«ö╔ŽūCųĖöĄ£■ØqĢrŻ¼┐╔▀m«öĻPūóųąąĪ░ÕųĖöĄ╗∙ĮŻ║╚AŽ─ųąąĪ░ÕETFĪŻ

ĪĪĪĪČ■Ż¼ĻPūóąąśI┼õų├Ż¼┐┤ąąśI┼c╩ął÷¤ß³c╩ŪʱŽÓĘ¹ĪŻĖĮ▒Ē×ķ╔Ž╩ąĮ╗ęūųĖöĄą═╗∙ĮĄ─ąąśI┼õų├š╝╣╔Ų▒╩ąųĄŪ░╬Õ├¹Ą─┼õų├▒╚ųžĪŻ═Č┘Yš▀┐╔ęįę└ō■«öŪ░╩ął÷¤ß³c▀xō±¤ß³cąąśI┼õų├▒╚ųžĖ▀Ą─ųĖöĄą═╗∙ĮŻ¼Ė·ļS╩ął÷¤ß³c▀Mąą▓©Č╬ąį═Č┘YĪŻ

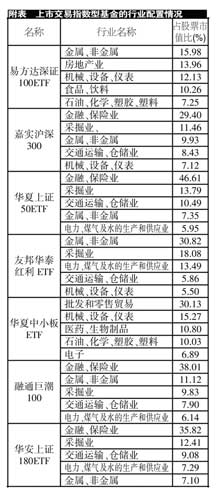

łD▒ĒŻ║╔Ž╩ąĮ╗ęūųĖöĄą═╗∙ĮĄ─ąąśI┼õų├Ūķør

ŽÓĻPł¾Ą└Ż║

ųĖöĄ╗∙Įę╗ų”¬ÜąŃ Ė▀é}╬╗╗∙Į▒Ē¼FÅŖä▌

[ųąć°╗∙Į]ā¶ųĄ┤¾Ę∙Ę┤ÅŚ ųĖöĄ╗∙Į░╬Ņ^╗I

[ųąć°╗∙Į]ā¶ųĄ┤¾Ę∙š█ōpĘ▌Ņ~Ę┤Č°į÷ķL ųĖöĄ╗∙Į¾@...

▒ŻļU╣½╦Š╚²Š▐Ņ^┤¾š{é}┌H╗žé∙╗∙į÷│ųųĖöĄ╗∙Į

▒ŻļU╣½╦Šųö╔„śĘė^ ┤¾┼eį÷│ųųĖöĄ╗∙Į║═╣╔╗∙

Ą└Łé╦╣AIG╔╠ŲĘųĖöĄ╗∙Į═Č┘Y┐s╦«200ā|├└į¬

▒ŻļU╚²Š▐Ņ^┤¾š{é}┌H╗žé∙╗∙į÷│ųųĖöĄ╗∙Į

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- Ąžš¤oŪķ ’wą┼ėąÉ█

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@