|

|

ą┬└╦žöĮø > ╗∙Į > ć°ĮūC╚»╗∙Į蹊┐ųąą─īŻÖ┌ > š²╬─

ķL╩ó│╔ķLārųĄ╗∙ĮĘų╬÷ł¾Ėµ

ĪĪĪĪū„š▀Ż║ć°ĮūC╚»╗∙Į蹊┐ųąą─ Åłä”▌x ┌w¹É

ĪĪĪĪĪ¬Ī¬┘Y«aŠ∙║Ō┼õų├Ż¼│ų└mŲĮĘĆ▀\ū„

| įO┴ó╚šŲ┌ | 2002 ─Ļ 9 į┬ 18 ╚š |

| ╗∙ĮŅÉą═ | ╣╔Ų▒ą═ |

| ╗∙Į╣½╦Š | ķL╩ó |

| ╗∙ĮĮø└Ē | ═§īÄ |

| ╗∙ĮĘ▌Ņ~ | 14.44 ā|Ę▌ |

| å╬╬╗ā¶ųĄ | 0.621 į¬ |

| └█ėŗā¶ųĄ | 2.465 į¬ |

ĪĪĪĪ═Č┘YĮ©ūhĪ¬Ī¬┘I╚ļ

ĪĪĪĪķL╩ó│╔ķLārųĄ╗∙Į╩Ūę╗ų╗ŲĮ║Ōą═╗∙ĮŻ¼¤ošō╩Ū┤¾ŅÉ┘Y«a┼õų├ĪóąąśI┼õų├Ż¼▀Ć╩ŪéĆ╣╔▀xō±Ż¼╗∙Įį┌īŹļHĄ─═Č┘YųąČ╝▌^║├Ą─ž×Åž┴╦Ī░Š∙║Ō═Č┘YĪóŲĮĘĆ▓┘ū„Ī▒Ą─└Ē─ŅŻ¼Ęų╔ó═Č┘YŻ¼ėąą¦Ą─ĮĄĄ═┴╦╗∙ĮĄ─═Č┘Y’LļUĪŻ╗∙ĮĮø└Ē═§īÄŽ╚╔·═Č┘Y╣▄└Ē─▄┴”ā׹ѯ¼ō·╚╬╗∙ĮĮø└ĒęįüĒ╗∙ĮśI┐āėą’@ų°╠ß╔²ĪŻį┌╩ął÷╚į╠Äė┌Ę┤Å═š╩ÄļAČ╬Ż¼╗∙Į╣▄└Ē╚╦ā׹ѥ─═Č┘Y╣▄└Ē─▄┴”ę▓×ķ╗∙ĮśI┐ā╠ß╣®┴╦┴╝║├Ą─▒ŻšŽĪŻ

ĪĪĪĪ═Č┘Yš¬ę¬

ĪĪĪĪķL╩ó│╔ķLārųĄ╗∙Į╩ŪķL╩ó╗∙ĮŲņŽ┬Ą─Ą┌ę╗ų╗ķ_Ę┼╩Į╗∙ĮŻ¼ų┴Į±▀\ū„ęč│¼▀^┴∙─ĻŻ¼ĮøÜv┴╦═Ļš¹Ą─┼Żą▄╩ąų▄Ų┌ĪŻū„×ķę╗ų╗ŲĮ║Ōą═╗∙ĮŻ¼ķL╩ó│╔ķLārųĄ╗∙Įį┌įOėŗ╔Ž▒Ē¼F│÷▌^×ķŠ∙║ŌĄ─╠žš„Ż¼╣╔Ų▒┘Y«aĄ─═Č┘Y▒╚└²×ķ35%~75%Ż¼é}╬╗╔ŽŽ▐į┌Ų½╣╔ą═╗∙Įųą╠Äė┌ųąĄ╚╦«ŲĮĪŻ

ĪĪĪĪį┌╣╔Ų▒═Č┘YĘĮ├µŻ¼ķL╩ó│╔ķLārųĄ╗∙ĮĖ∙ō■╣╔Ų▒ūį╔ĒĄ─╠ž³cŻ¼īó╣╔Ų▒Ęų×ķ┤¾▒PārųĄĪó┤¾▒P│╔ķLĪóąĪ▒PārųĄĪóąĪ▒P│╔ķLĪóųą▒PārųĄĪóųą▒P│╔ķL┴∙ŅÉ┘Y«aŻ¼Ė„ŅÉ┘Y«aĄ─┼õų├▒╚└²╝s×ķ10%~15%ĪŻÅŖųŲąįĄ─Š∙║Ō┼õų├Śl┐Ņ╩╣Ą├╗∙ĮĄ─═Č┘YŽÓī”Ęų╔óŻ¼ĮĄĄ═┴╦═Č┘YĮM║ŽĄ─ĘŪŽĄĮyąį’LļUŻ¼Č╠Ų┌üĒ┐┤ėą┐╔─▄£p╔┘ę╗ą®¤ßķT░ÕēKĄ─╩šęµŻ¼Ą½ųąķLŲ┌üĒ┐┤Ż¼▀@ĘN═Č┘Y▓▀┬į─▄ē“ėąą¦Ą─ĮĄĄ═╗∙ĮĄ─═Č┘Y’LļU║═śI┐ā▓©äėĪŻ

ĪĪĪĪį┌īŹļH▓┘ū„ųąŻ¼╗∙Į▌^║├Ą─ž×Åž┴╦Ī░Š∙║Ō═Č┘YĪóŲĮĘĆ▓┘ū„Ī▒Ą─└Ē─ŅŻ¼╣╔Ų▒┘Y«aį┌┴∙ŅÉ’LĖ±┘Y«aųąŠ∙║Ō┼õų├Ż¼ąąśI╝»ųąČ╚┼c╣╔Ų▒╝»ųąČ╚Č╝’@ų°Ą═ė┌═¼śIŲĮŠ∙╦«ŲĮŻ¼ėąą¦Ą─ĮĄĄ═┴╦╗∙ĮĄ─═Č┘Y’LļUĪŻĮžų┴2008─Ļ10į┬17╚šŻ¼ķL╩ó│╔ķLārųĄ╗∙Įā¶ųĄį÷ķL140.66%Ż¼│¼įĮ═¼Ų┌╔ŽūCųĖöĄ╩šęµĖ▀▀_120%ĪŻ

ĪĪĪĪ2008─Ļ1į┬3╚šŲŻ¼═§īÄŽ╚╔·│╔×ķķL╩ó│╔ķLārųĄ╗∙ĮĄ─╗∙ĮĮø└ĒĪŻ═§īÄŽ╚╔·Ą─═Č┘Y╣▄└ĒĮø“מSĖ╗Ż¼Üv╩ĘśI┐āā׹ѯ¼į┌Ųõō·╚╬ķL╩óäėæBŠ½▀x╗∙Į╗∙ĮĮø└ĒŲ┌ķgŻ¼įō╗∙ĮĄ─śI┐āų─Ļ╔Ž╔²Ż¼’@╩Š┴╦│÷╔½Ą─═Č┘Y╣▄└Ē─▄┴”ĪŻį┌ć°Į╗∙Įįu╝ēųąŻ¼ķL╩óäėæBŠ½▀x╗∙Į2006─Ļ½@Ą├╦─ąŪ╝ēįuārŻ¼2007─Ļ½@Ą├╬ÕąŪ╝ēįuārĪŻ

ĪĪĪĪķL╩óäėæBŠ½▀x╗∙Įō±Ģr▓┘ū„▌^╔┘Ż¼═Č┘Y▓▀┬įęįŠ½▀xéĆ╣╔×ķų„Ż¼ī”╗∙Į╣▄└Ē╚╦Ą─▀x╣╔─▄┴”ėą▌^Ė▀Ą─ę¬Ū¾ĪŻ═§īÄŽ╚╔·╚╬Ų┌ā╚Ż¼ķL╩óŠ½▀x╗∙ĮĄ─ųžé}╣╔▒Ē¼Fā׫ɯ¼Ė„╝ŠČ╚ŽÓī”╔ŽūCųĖöĄŠ∙ėą▌^Ė▀Ą─│¼Ņ~╩šęµĪŻķL╩ó│╔ķLārųĄ╗∙Į═¼śė▌^╔┘ū÷ō±Ģr▓┘ū„Ż¼═Č┘Y▓▀┬įęį┐╝▓ņéĆ╣╔×ķ╗∙ĄAŻ¼ūóųžĖ„ŅÉ┘Y«aĄ─Š∙║Ō┼õų├║═▌p╬óš{š¹Ż¼┼cķL╩óŠ½▀x╗∙ĮĄ─▓┘ū„’LĖ±ėąę╗Č©Ą─ŽÓ╦Ųų«╠ÄĪŻ

ĪĪĪĪ2008─ĻęįüĒŻ¼╣╔Ų▒╩ął÷│ų└mŽ┬Ą°Ż¼’LļU╦«ŲĮ▌^Ą═Ą─ķL╩ó│╔ķLārųĄ╗∙Įų▓Į’@╩Š│÷▌^ÅŖĄ─┐╣Ą°ąįĪŻ═¼ĢrŻ¼ą┬╚╬╗∙ĮĮø└Ēā׹ѥ─═Č┘Y╣▄└Ē─▄┴”ę▓į┌ę╗Č©│╠Č╚╔Ž╠ß╔²┴╦╗∙ĮĄ─śI┐āĪŻ

ĪĪĪĪķL╩ó│╔ķLārųĄ╗∙Į«aŲĘ║åĮķ

| łD▒Ē 1 Ż║ ķL╩ó│╔ķLārųĄ ╗∙Į«aŲĘ║åĮķ | ||||||

| │╔┴óĢrķg | 2002.09.18 | ╗∙ĮęÄ─Ż | 8.96 ā|į¬ | ╗∙ĮŅÉą═ | ╣╔Ų▒ą═ | |

| ūį│╔┴óęįüĒÅ═ÖÓå╬╬╗ā¶ųĄį÷ķL┬╩Ż©Įžų┴ 2008.10.17 Ż® | 140.66% | ć°ĮūŅą┬╗∙Į«aŲĘįu╝ēĮY╣¹ | Ī’Ī’Ī’Ī’Ī’ | |||

| ╗∙Į╣▄└Ē╚╦ | ķL╩ó | ć°ĮūŅą┬╗∙Į╣½╦Šįu╝ēĮY╣¹ | Ī’Ī’Ī’Ī’ | |||

| ┘Y«a┼õų├▒╚└² | ╣╔Ų▒┘Y«a▒╚└²×ķ 35%-75% Ż¼é∙╚»▒╚└²×ķ 20%-60% Ż¼¼FĮ▒╚└²▓╗Ą═ė┌ 5% | |||||

| śI┐ā▒╚▌^╗∙£╩ | ųąą┼ŠC║ŽųĖöĄ╩šęµ┬╩Ī┴ 80%+ ųąą┼ć°é∙ųĖöĄ╩šęµ┬╩Ī┴ 20% | |||||

| ═Č┘Y▓▀┬į | ▀Mąąų„äėąį╣▄└ĒŻ¼═©▀^äėæB┼õų├╣╔Ų▒Īóé∙╚»║═¼FĮ╚²ŅÉ┘Y«aŻ¼į┌▓╗═¼Ą─’LĖ±┘Y«aų«ķgŻ¼░³└©│╔ķLŅÉ╣╔Ų▒║═ārųĄŅÉ╣╔Ų▒Īó┤¾ųąąĪ▒P╣╔Ų▒ų«ķgŻ¼▀MąąŽÓÖCĄžų▄Ų┌ąį▌å╠µ▓┘ū„Ż¼Å─Č°īŹ¼F’LļU╩šęµĄ─ķLŲ┌ĘĆČ©į÷ķLĪŻ | |||||

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪŠ∙║Ō═Č┘YĪóŲĮĘĆ▓┘ū„

ĪĪĪĪķL╩ó│╔ķLārųĄ╗∙Į╩ŪķL╩ó╗∙ĮŲņŽ┬Ą─Ą┌ę╗ų╗ķ_Ę┼╩Į╗∙ĮŻ¼ų┴Į±▀\ū„ęč│¼▀^┴∙─ĻŻ¼ĮøÜv┴╦═Ļš¹Ą─┼Żą▄╩ąų▄Ų┌ĪŻū„×ķę╗ų╗ŲĮ║Ōą═╗∙ĮŻ¼ķL╩ó│╔ķLārųĄ╗∙Įį┌įOėŗ╔Ž▒Ē¼F│÷▌^×ķŠ∙║ŌĄ─╠žš„Ż¼╣╔Ų▒┘Y«aĄ─═Č┘Y▒╚└²×ķ35%~75%Ż¼é}╬╗╔ŽŽ▐į┌Ų½╣╔ą═╗∙Įųą╠Äė┌ųąĄ╚╦«ŲĮĪŻ

ĪĪĪĪį┌īŹļH▓┘ū„ųąŻ¼ķL╩ó│╔ķLārųĄ╗∙ĮĄ─╣╔Ų▒é}╬╗ŽÓī”ĘĆČ©Ż¼ę╗ų▒ŠS│ųį┌70%ū¾ėęŻ¼Į³ā╔éĆ╝ŠČ╚Ą─é}╬╗┬įĄ═ė┌70%ĪŻį┌┼Ż╩ąųąŻ¼▀@śėĄ─┘Y«a┼õų├┐╔─▄įņ│╔╗∙ĮśI┐āĢ║Ģr┬õ║¾ė┌ų„äėō±ĢrĄ─╗∙Į«aŲĘŻ¼Ą½╩ŪÅ─ķLŲ┌üĒ┐┤Ż¼į┌╩ął÷Ą─ŲŲ┬õ┬õųąŻ¼ŲĮĘĆ▓┘ū„Ą─╗∙ĮĘ┤Č°┐╔ęįĮo│ųėą╚╦ĦüĒĘĆĮĪĄ─╗žł¾ĪŻ

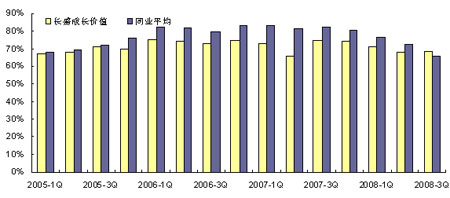

ĪĪĪĪłD▒Ē2Ż║ķL╩ó│╔ķLārųĄ╗∙ĮÜv╩Ęé}╬╗┼c═¼śI▒╚▌^

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪį┌╣╔Ų▒═Č┘YĘĮ├µŻ¼ķL╩ó│╔ķLārųĄ╗∙ĮĖ∙ō■╩ął÷ŁhŠ│Īó═Č┘Yš▀ŪķŠw║═│╔ķLārųĄĖ„ŅÉ┘Y«aĄ─’LļU-╩šęµĀŅørŻ¼┤_Č©╣╔Ų▒═Č┘Yį┌│╔ķL║═ārųĄŅÉ┘Y«aķgĄ─┼õų├▒╚└²Ż¼▀@ā╔ŅÉ╣╔Ų▒┘Y«aĄ─▒╚└²Š∙▓╗Ą═ė┌╣╔Ų▒┘Y«aĄ─30%Ż¼▓╗Ė▀ė┌╣╔Ų▒┘Y«aĄ─70%ĪŻį┌│╔ķL║═ārųĄŅÉ┘Y«a┼õų├▀^│╠ųąŻ¼į┘Ė∙ō■╩ąųĄ┤¾ąĪ▀MąąČ■┤╬┘Y«a┼õų├Ż¼į┌┤¾▒P│╔ķLĪóųą▒P│╔ķLĪóąĪ▒P│╔ķLĪó┤¾▒PārųĄĪóųą▒PārųĄ║═ąĪ▒PārųĄ┴∙ŅÉ┘Y«aķg▀Mąą┼õų├Ż¼Ė„ŅÉ┘Y«aĄ─┼õų├▒╚└²┐╔į┌5%~40%ų«ķgĖĪäėĪŻ

ĪĪĪĪÅŖųŲąįĄ─Š∙║Ō┼õų├Śl┐Ņ╩╣Ą├╗∙ĮĄ─═Č┘YŽÓī”Ęų╔óŻ¼ĮĄĄ═┴╦═Č┘YĮM║ŽĄ─ĘŪŽĄĮyąį’LļUŻ¼Č╠Ų┌üĒ┐┤ėą┐╔─▄£p╔┘ę╗ą®¤ßķT░ÕēKĄ─╩šęµŻ¼Ą½ųąķLŲ┌üĒ┐┤Ż¼▀@ĘN═Č┘Y▓▀┬į─▄ėąą¦Ą─ĮĄĄ═╗∙ĮĄ─═Č┘Y’LļU║═śI┐ā▓©äėĪŻ

ĪĪĪĪĖ∙ō■╗∙Į─Ļł¾Īó░ļ─Ļł¾┼¹┬ČĄ─│ų╣╔├„╝Ü▀MąąĮyėŗŻ¼ķL╩ó│╔ķLārųĄ╗∙Įć└Ė±░┤šš╗∙ĮŲ§╝sęÄČ©Ż¼į┌┴∙ĘN’LĖ±Ą─╣╔Ų▒┘Y«a╔ŽĘų╔ó═Č┘YŻ¼┼õų├▒╚└²ŽÓī”Š∙║ŌĪŻī”ė┌│╔ķLŅÉ╣╔Ų▒║═ārųĄŅÉ╣╔Ų▒Ż¼╗∙ĮĘųäe▒Ż│ų┴╦50%ū¾ėęĄ─═Č┘Y▒╚└²Ż¼▓╗═¼ł¾ĖµŲ┌ų«ķgŻ¼ā╔ŅÉ┘Y«a┼õų├▒╚└²ėąąĪĘ∙š{š¹ĪŻ

| łD▒Ē 3 Ż║ķL╩ó│╔ķLārųĄ╗∙ĮĖ„ŅÉ╣╔Ų▒┘Y«a┼õų├▒╚└² | ||||||||

| ┤¾▒P│╔ķL | ┤¾▒PārųĄ | ųą▒P│╔ķL | ųą▒PārųĄ | ąĪ▒P│╔ķL | ąĪ▒PārųĄ | │╔ķL | ārųĄ | |

| 2005 ─Ļųął¾ | 3.07% | 23.63% | 28.67% | 30.63% | 3.30% | 10.70% | 35.04% | 64.96% |

| 2005 ─Ļ─Ļł¾ | 3.61% | 21.00% | 29.42% | 29.74% | 10.38% | 5.85% | 43.41% | 56.59% |

| 2006 ─Ļųął¾ | 1.49% | 13.40% | 28.63% | 32.91% | 15.06% | 8.50% | 45.19% | 54.81% |

| 2006 ─Ļ─Ļł¾ | 5.84% | 35.34% | 26.83% | 9.10% | 13.30% | 9.60% | 45.96% | 54.04% |

| 2007 ─Ļųął¾ | 15.19% | 13.58% | 36.16% | 25.41% | 5.03% | 4.64% | 56.37% | 43.63% |

| 2007 ─Ļ─Ļł¾ | 20.75% | 21.00% | 14.77% | 23.67% | 17.75% | 2.05% | 53.28% | 46.72% |

| 2008 ─Ļųął¾ | 13.24% | 18.33% | 15.76% | 27.18% | 15.58% | 9.91% | 44.58% | 55.42% |

| ūóŻ║ęį╔Ž░┘Ęų▒╚×ķĖ„ŅÉ’LĖ±╣╔Ų▒┘Y«aš╝╗∙Į╣╔Ų▒┘Y«aĄ─▒╚└² | ||||||||

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

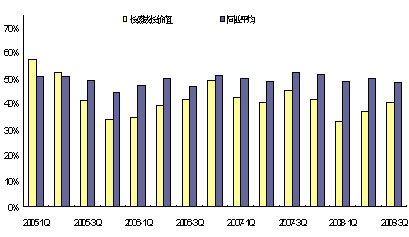

ĪĪĪĪÅ─╗∙ĮąąśI═Č┘YĄ─ŪķørüĒ┐┤Ż¼ķLŲ┌ęįüĒķL╩ó│╔ķLārųĄ╗∙ĮĄ─ąąśI╝»ųąČ╚Ą═ė┌═¼śIŲĮŠ∙╦«ŲĮĪŻ▀M╚ļ2008─ĻŻ¼ąąśI╝»ųąČ╚į┌įŁėąĄ─Ą═╬╗╗∙ĄA╔Žį┘Č╚Ž┬ĮĄŻ¼’@╩Š│÷Ė³×ķĘų╔óĄ─╠žš„ĪŻ2008─Ļ3╝Šł¾’@╩ŠŻ¼╗∙Į╔µūŃ┴╦14éĆūC▒OĢ■ąąśIŻ¼│²┴╦ųžé}Ą─ÖCąĄĪóĮ╚┌▒ŻļUĪóĮ╗═©▀\▌ö║═Įī┘ĘŪĮī┘ąąśIęį═ŌŻ¼Ųõ╦¹ąąśI┼õų├▒╚└²ŽÓ▓Ņ▓╗┤¾ĪŻ

ĪĪĪĪłD▒Ē4Ż║╗∙ĮąąśI╝»ųąČ╚

| łD▒Ē 5 Ż║ 2008 ─Ļ 3 ╝ŠČ╚╗∙ĮąąśI┼õų├▒╚└²Ż© % Ż® | |||

| ąąśI | ┼õų├▒╚└² | ąąśI | ┼õų├▒╚└² |

| ÖCąĄĪóįOéõĪóāx▒Ē | 11.56 | ▓╔Š“śI | 3.82 |

| Į╚┌Īó▒ŻļUśI | 8.85 | ßt╦ÄĪó╔·╬’ųŲŲĘ | 3.71 |

| Įī┘ĪóĘŪĮī┘ | 7.77 | ┼·░l║═┴Ń╩█┘Qęū | 2.55 |

| Į╗═©▀\▌öĪóé}ā”śI | 7.59 | ļŖ┴”Īó├║ÜŌĪó╦« | 2.44 |

| ╩»ė═Īó╗»╣ż | 5.59 | Ę┐Ąž«aśI | 1.69 |

| Į©ų■śI | 5.2 | įņ╝łĪóėĪ╦ó | 1.51 |

| ą┼Žó╝╝ągśI | 4.79 | ▐rĪó┴ųĪó─┴ĪóØOśI | 1.48 |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

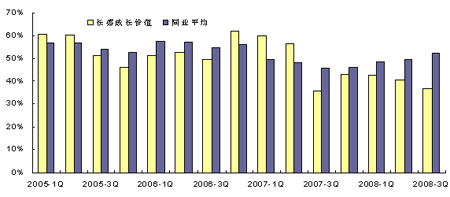

ĪĪĪĪūį2007─Ļ4╝ŠČ╚ŲŻ¼į┌╩ął÷│ų└mĄ─Ž┬Ą°▀^│╠ųąŻ¼╣╔Ų▒ą═╗∙ĮŲĮŠ∙Ą─│ų╣╔╝»ųąČ╚ų▓Į╔Ž╔²ĪŻ▓╗═¼ė┌═¼śIų„┴„Ą─▒¦łF╚Ī┼»▓▀┬įŻ¼ķL╩ó│╔ķLārųĄ╗∙Į▓╔╚Ī┴╦ĘeśOĘų╔ó’LļUĄ─▓▀┬įŻ¼│ų╣╔╝»ųąČ╚│ų└mŽ┬ĮĄŻ¼3╝ŠČ╚─®╗∙ĮĄ─│ų╣╔╝»ųąČ╚āHėą36.9%Ż¼┤¾Ę∙Ą═ė┌═¼śI52.3%Ą─ŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪłD▒Ē6Ż║╗∙Į│ų╣╔╝»ųąČ╚┼c═¼śI▒╚▌^

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- Ąžš¤oŪķ ’wą┼ėąÉ█

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@