|

|

新浪財經 > 基金 > 基金買賣網研究所專欄 > 正文

基金買賣網2008年九月投資策略

一、市場表現

股票市場

市場綜述

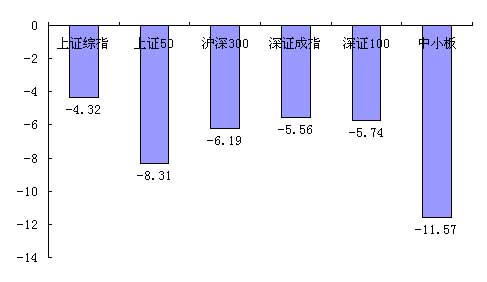

本月大盤可以用絕處逢生來形容,月初股指延續了之前的下跌趨勢,在美金融機構發生財務危機以及國內經濟下滑預期的影響下,接連跌破各個心理關口,從2300點以上最低跌至1800點,期間雖然有央行下調兩率,仍然沒有挽回頹勢。而在9月18日晚,管理層發布三大實質性利好政策,證券交易印花稅將只向出讓方征收,國資委支持央企增持或回購上市公司股份,匯金公司將在二級市場自主購入工、中、建三行股票。這三大積極信號極大的刺激了股市,投資者信心有所恢復,之后股指節節上揚,交易量也隨之放大,最高漲至2333點,至9月27日收盤,滬綜指全月下跌4.32%、深成指下跌5.56%,滬深300下跌6.19%。

圖1:2008年9月主要指數表現

資料來源:wind,基金買賣網整理,數據統計區間為2008-9-1~2008-9-26

從上圖中可以看出,九月份主要市場指數跌幅相對之前已有所減弱,由于救市政策引發投資者對大盤股的較好預期,中小股票成為股市中的弱勢,本月中小板指數跌幅較大,而代表大盤藍籌股的上證50盡然也跌幅不小,這主要是上半月,金融股大幅下跌,尤其是兩率的下調以及利率進一步下降的預期,更是影響銀行股的表現。

行業表現

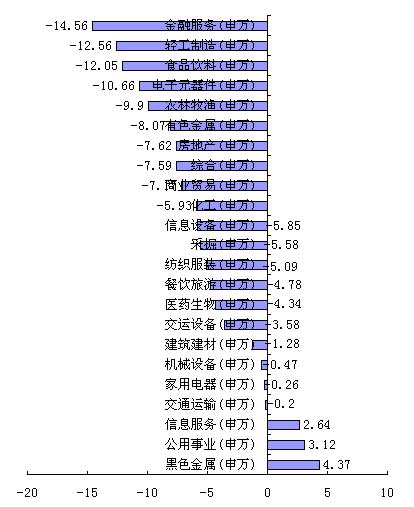

9月各行業有漲有跌,之前大幅超跌的黑色金屬表現良好,非周期性行業公用事業也表現抗跌,金融服務行業的下跌主要是受銀行股大幅下跌的拖累,這是因為兩率下調壓縮銀行利潤,但其中的券商股受融資融券利好傳聞的影響則是全線上揚。

圖2:2008年9月份行業表現

資料來源:wind,基金買賣網整理,數據統計區間為2008-9-1~2008-9-26

債券市場

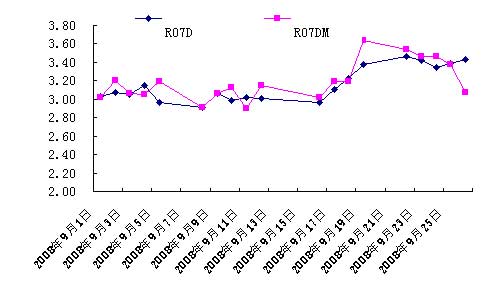

9月份,債市繼續繁榮的景象,兩率的下調進一步增加債市的流動性,同時引發了貨幣政策進一步放松的預期,債市迎來一個上升的周期,從發行市場看,9月共發行各類債券61只,發行總額7531.20億元,仍以國債、金融債和央行票據發行為主,分別占發行總額10.14%、13.87%和64%。從二級市場來看,上證國債指數一路上漲,創出了116.34點的歷史新高,全月漲幅達2.05%,上證企債指數則最高漲至124.67點,全月上漲4.50%。從回購利率來看,銀行間在三大利好政策刺激股指上揚之后,也隨之上升,主要是因為股市接連上升,對債市資金的分流比較明顯。同時各機構對資金的需求增加,導致回購利率的上揚,但在月末,回購利率已有回落的趨勢。

圖3:2008年9月銀行間回購利率走勢

資料來源:wind,基金買賣網整理,數據統計區間為2008-9-1~2008-9-27

二、基金表現

1、不同投資對象基金考察--債券型基金表現突出

股票型基金平均下跌5.88%,其中主動型基金平均下跌5.71%,其中唯有信誠盛世藍籌和博時特許價值均出現小幅上漲,漲幅分別為1.02%和0.72%。這兩只基金均是今年的5、6月成立的,在目前的這個行情中,新基金有可能保持比較低的倉位,像博時特許價值單日收益率經常為零,或者在零附件波動。可見,新基金在目前的弱市格局能體現出一定的建倉優勢。另外,像天治創新先鋒、申萬巴黎競爭優勢、招商大盤藍籌等基金跌幅都相對較小,這些基金一個共同的特點就是成立時間較短,大部分都是今年下半年成立的。除了這些新基金跌幅較小外,還有萬家公用事業跌幅也相對小,該基金主要投資于國內與居民日常生活息息相關的公用事業上市公司發行的股票,這類上市公司受經濟周期性的影響比較小,當目前經濟進入衰退期的時候,這些公司股票會表現出一定的防御性,這或許是萬家公用事業的跌幅較小的主要原因。

| 表 1:主動型基金漲幅前5、后5 | |||||

| 證券代碼 | 證券簡稱 | 期間增長率( % ) | 證券代碼 | 證券簡稱 | 期間增長率( % ) |

| 550003.OF | 信誠盛世藍籌 | 1.02 | 580002.OF | 東吳價值成長雙動力 | -14.304 |

| 050010.OF | 博時特許價值 | 0.72 | 360001.OF | 光大保德信量化核心 | -11.9812 |

| 350005.OF | 天治創新先鋒 | -0.05 | 360005.OF | 光大保德信紅利 | -11.5109 |

| 310368.OF | 申萬巴黎競爭優勢 | -0.11 | 200006.OF | 長城消費增值 | -10.6724 |

| 217010.OF | 招商大盤藍籌 | -0.31 | 460001.OF | 友邦華泰盛世中國 | -10.2573 |

| 數據來源: wind 基金買賣網研究所 | |||||

指數型基金平均下跌7.06%,較上月的13%的下跌水平,有了較大的回升。主要原因還是利好政策的出臺,提振了市場信心,股市大幅回升。友邦華泰紅利ETF、融通深圳100和華安上證100凈值增長率排名居前,凈值增長率分別為0.83%、-5.48%和-5.72%,友邦華泰紅利ETF本月唯一一只出現漲幅的指數型基金,通過中期報分析,該基金持有了金屬、非金屬比例達到了32%以上,而且本周金屬、非金屬行業板塊指數僅僅只有1.28%的跌幅,這在一定程度上對該基金具有支撐作用。

| 表 2:指數型基金漲幅前5、后5 | |||||

| 證券代碼 | 證券簡稱 | 期間增長率( % ) | 證券代碼 | 證券簡稱 | 期間增長率( % ) |

| 510880.OF | 友邦華泰紅利 ETF | 0.83 | 159902.OF | 華夏中小板 ETF | -11.13 |

| 161604.OF | 融通深證 100 | -5.48 | 180003.OF | 銀華道瓊斯 88 精選 | -9.80 |

| 510180.OF | 華安上證 180ETF | -5.72 | 110003.OF | 易方達上證 50 | -8.58 |

| 159901.OF | 易方達深證 100ETF | -5.77 | 510050.OF | 華夏上證 50ETF | -8.38 |

| 519100.OF | 長盛中證 100 | -6.25 | 160706.OF | 嘉實滬深 300 | -7.97 |

| 數據來源: wind 基金買賣網研究所 | |||||

混合型基金平均下跌4.62%,其中一般型基金平均下跌4.74%,泰達荷銀風險預算、銀河收益、國投瑞銀核心企業名列前茅,分別為2.27%、0.44%和-0.68%。保本型本月上漲了0.05%,金元比聯寶石動力漲幅最大,為0.84 %。可以看出,跌幅較小的基金股票倉位都非常低,在股市暴跌的情況下,保持低倉位可以較好的降低系統性風險,而靈活調整的股票倉位正是混合型基金的優勢所在。而在現有的三只保本型基金中,南方避險增值是股票倉位最高的一只,也是在調整中漲幅最小的一只,而金元比聯的調整非常靈活,在正確判斷市場形勢的情況下有助于其業績的提高。

| 表 3:混合一般型基金漲幅前5、后5 | |||||

| 證券代碼 | 證券簡稱 | 期間增長率( % ) | 證券代碼 | 證券簡稱 | 期間增長率( % ) |

| 162205.OF | 泰達荷銀風險預算 | 2.27 | 070010.OF | 嘉實主題精選 | -11.51 |

| 151002.OF | 銀河收益 | 0.44 | 090003.OF | 大成藍籌穩健 | -11.08 |

| 121002.OF | 國投瑞銀景氣行業 | -0.68 | 630001.OF | 華商領先企業 | -9.48 |

| 163302.OF | 摩根士丹利華鑫資源 | -0.68 | 020005.OF | 國泰金馬穩健回報 | -9.08 |

| 121001.OF | 國投瑞銀融華債券 | -0.90 | 200007.OF | 長城安心回報 | -9.07 |

| 數據來源: wind 基金買賣網研究所 | |||||

債券型(普通債)基金平均上漲1.49%,中信穩定雙利債券(5.20%)、易方達穩健收益B(2.18%)和易方達穩健收益A(2.16%)位于榜首。唯一的短債型基金,嘉實超短債漲0.49%。本月股市大幅下跌,而債券市場在利率下次的刺激下表現紅火,上證國債指數一再創出新高,因此債基表現也是漲多跌少。在目前股市仍然存在太多不確定因素下,債券型基金表現搶眼,應是目前首先的預防風險的理財產品。

| 表 4:債券普通型基金漲幅前5、后5 | |||||

| 證券代碼 | 證券簡稱 | 期間增長率( % ) | 證券代碼 | 證券簡稱 | 期間增長率( % ) |

| 288102.OF | 中信穩定雙利債券 | 5.20 | 160608.OF | 鵬華普天債券 B | 0.09 |

| 110008.OF | 易方達穩健收益 B | 2.18 | 320004.OF | 諾安優化收益 | 0.15 |

| 110007.OF | 易方達穩健收益 A | 2.16 | 160602.OF | 鵬華普天債券 A | 0.18 |

| 090002.OF | 大成債券 AB | 2.13 | 240003.OF | 華寶興業寶康債券 | 0.65 |

| 001003.OF | 華夏債券 C | 2.13 | 510080.OF | 長盛中信全債 | 0.69 |

| 數據來源: wind 基金買賣網研究所 | |||||

2、不同投資區域基金考察--QDII基金風險大于國內基金

本月該類基金平均收益率為-8.02%,跌幅超過了國內偏股型基金。受美國次貸危機影響,國際金融市場危危可及,隨著美國國際集團和雷曼兄弟等金融大鱷的相繼沉淪,QDII也深受影響,其中華安國際配置因雷曼兄弟的破產到了清盤的邊緣,目前已經暫停贖回業務。在外圍環境極不明朗的情況,任何大的動作都可能誤入“雷區”,導致了QDII投資越來越謹慎,這使得QDII的發展受到了一定的壓制。同時對于投資者來說,此時要投資QDII需要格外謹慎。

| 表 5 已發行QDII基金一覽 | ||||||

| 證券代碼 | 證券簡稱 | 基金成立日 | 最新凈值 | 9 月收益率( % ) | 最新規模 億份 |

投資范圍 |

| 486001.OF | 工銀瑞信全球配置 | 2008-02-14 | 0.76 | -10.52 | 24.36 | 在香港等境外證券市場上市的中國公司、全球范圍內受惠于中國經濟增長的境外公司 |

| 519601.OF | 海富通中國海外精選 | 2008-06-27 | 0.98 | -2.29 | 5.09 | 香港上市的所有股票和在新加坡、美國上市的中國公司 |

| 241001.OF | 華寶興業海外中國成長 | 2008-05-07 | 0.80 | -10.15 | 4.62 | 全球股票、股票基金、存托憑證及其他權益類衍生品種 |

| 000041.OF | 華夏全球精選 | 2007-10-09 | 0.63 | -10.35 | 280.06 | 在香港上市的股票及在美國、新加坡上市的在中國有重要經營活動的公司 |

| 070012.OF | 嘉實海外中國股票 | 2007-10-12 | 0.52 | -12.24 | 279.82 | 基金中的基金 --- 投資于全球市場的指數基金及主動管理型基金 |

| 202801.OF | 南方全球精選 | 2007-09-19 | 0.65 | -6.88 | 271.57 | 亞太地區證券市場以及在其他證券市場交易的亞太企業 |

| 377016.OF | 上投摩根亞太優勢 | 2007-10-22 | 0.52 | -10.71 | 298.45 | 基金中的基金 --- 投資于全球市場的指數基金及主動管理型基金 |

| 183001.OF | 銀華全球核心優選 | 2008-05-26 | 0.86 | -8.58 | 4.17 | 基金中的基金 --- 投資于全球市場的指數基金及主動管理型基金 |

| 資料來源: wind | ||||||

3、不同運作方式基金考察—謹慎對待封閉式基金

本月,大盤大幅波動,封基走勢與大盤基本相同。本月,封閉式基金的評價跌幅為5.41%。近期封閉式基金交易量逐漸放大,兩市基金指數的走勢也明顯超過大盤,但由于封閉式基金的表現易受到A 股股票市場系統風險的影響,在市場大起大落的行情中,投資者仍應以審慎的態度進一步觀察封閉式基金的后期表現。

|

表 6 封閉式基金表現一覽 | |||||||

|

證券代碼 |

證券簡稱 |

區間凈值收益率( % ) |

區間價格漲跌幅( % ) |

證券代碼 |

證券簡稱 |

區間凈值收益率( % ) |

區間價格漲跌幅( % ) |

| 150001.SZ | 國投瑞銀瑞福進取 | -8.24 | 2.86 | 184712.SZ | 基金科匯 | -14.21 | -17.42 |

| 500002.SH | 基金泰和 | -4.20 | 0.17 | 500038.SH | 基金通乾 | -5.15 | -11.71 |

| 500011.SH | 基金金鑫 | -3.72 | -0.55 | 184703.SZ | 基金金盛 | -7.01 | -10.69 |

| 184692.SZ | 基金裕隆 | -3.19 | -0.93 | 500005.SH | 基金漢盛 | -6.30 | -10.21 |

| 184688.SZ | 基金開元 | -0.23 | -1.51 | 150002.SZ | 大成優選 | -9.82 | -9.54 |

| 資料來源: wind , 基金買賣網研究所 數據統計區間為 2008-6-1 ~ 2008-6-30 | |||||||

三、組合推薦與表現

九月初,我們判斷,國內經濟以明顯進入下行通道,而國際形勢也不容樂觀,同時在大小非問題沒有得到根本解決的情況,股指仍將處于震蕩調整的格局,在這樣的形勢下,對基金的配置仍要以穩健為主,在這一判斷下,我們根據評級結果調整了推薦基金的組合,博時主題持有較多的金融行業股票,國內外需求下滑、企業投資熱情不足這都對銀行利潤造成較大的影響,而國富彈性持有停牌股票比例較高,預計復牌后將有較大跌幅,鵬華普天債券持有新股的時間較長,近期業績不斷下滑,因此將這幾只基金調出組合,同時調入契合形勢的華寶興業多策略、興業趨勢、興業可轉債、中信穩定雙利(具體分析見下文)。

| 表 7、組合推薦一覽 | |||

| 類型 | 證券簡稱 | 權重 | 組合收益( %) |

| 成長型 | 華寶興業多策略 | 40% | -2.88 |

| 興業趨勢 | 40% | ||

| 中信穩定雙利 | 20% | ||

| 穩健型 | 華寶興業多策略 | 30% | 0.17 |

| 興業可轉債 | 30% | ||

| 中信穩定雙利 | 40% | ||

| 防御型 | 華夏回報 | 20% | 2.17 |

| 中信穩定雙利 | 40% | ||

| 易方達穩健收益 | 40% | ||

| 資料來源: wind,基金買賣網研究所,數據統計區間為 2008-9-1~2008-9-26 | |||

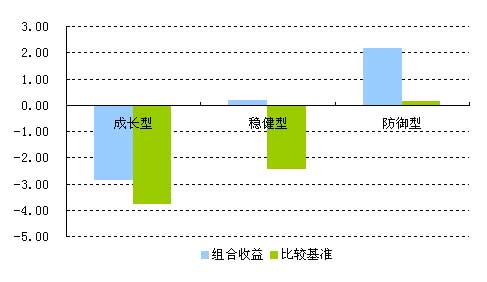

從我們推薦的組合表現來看,基本上達到我們的預期效果,成長型、穩健型、防御型的收益分別為-2.88%、0.17%、2.17%,均大幅超越各自的比較基準,防御型組合盡顯其在震蕩市場中的優勢,這主要得益于本期債市良好的表現。

圖4、組合推薦收益圖

資料來源:基金買賣網,數據統計區間為2007-9-1~2007-9-26注:成長型比較基準=開放式偏股型基金平均收益率*0.8+債券型基金平均收益率*0.2穩健型比較基準=開放式偏股型基金平均收益率*0.7+債券型基金平均收益率*0.3防御型比較基準=開放式偏股型基金平均收益率*0.3+債券型基金平均收益率*0.7

在單品方面,華夏回報依然表現優異,該基金表現出良好的形勢判斷能力,在股指大幅調整之前,主動減倉,從75%降至51%,因此在股指的大幅下跌中表現出很好的抗跌性,之后該基金不斷減倉,今年二季報顯示其股票倉位僅有33.77%,這也是該基金表現抗跌的最重要原因。

同時本期剛調入的華寶興業多策略和興業趨勢也表現不錯,這兩只基金今年以來表現良好,靈活調整和良好的風險控制意識是其持續表現優異的原因。而興業可轉債表現尤為抗跌,這主是因為其在股指下跌時,具有較強的債性。

華寶興業多策略增長:該基金注重資產在各風格板塊間的配置,同時在各風格板塊內部精選個股。在操作方面,靈活而果斷,在06年以來的大牛市,該基金股票倉位一直保持在80%上,以期較大程度的獲取牛市的收益,而在07年四季度股市調整以來,其股票倉位便逐漸減低到63%,這在一定程度上回避了風險,在行業和股票配置上采取較為分散的策略,這體現了其穩健的一面,其業績也持續優異,近一年來該基金表現出高收益、較低風險的特點。

興業趨勢投資:該基金一向強調順勢而為,通過對企業成長性趨勢、股票價格趨勢以及行業景氣趨勢的多維分析,精選個股。通過各種趨勢的相互印證,有助于及時發現投資機會,同時也有助于提醒管理人及時止損,降低經驗判斷導致的失誤概率。正是基于該基金較強的風險管控意識,靈活的操作風格,突出的選股能力,該基金不論是在07年10月單邊上漲的牛市還是之后為時多月來的大幅下滑階段,其業績均處于同例前20%,真正做到了牛市求進,熊市求穩。

興業可轉債:正如其名字所示,可轉換債券是該基金主要配置的資產,可轉換債券可以按轉股價格轉換成股票,在股票價格接近轉股價的時候,可轉換債券表現出股性,其價格往往和股票同比增長,而當股票價格大幅低于轉股價格的時候,可轉換債券表現出債性,其價格受債市的影響。基于其特性,可轉換債券在上升的市場中,可以獲得類似股票的收益,而在震蕩的環境中,又不受股市震蕩的直接影響,是一種進可攻、退可守的品種。

中信穩定雙利本期表現突出,這在今年的弱市格局中,該基金更是大放異彩。近一年來,在大盤縮水60%的情況下,該基金獲得了7%的收益。并且,該基金在相當一段時期內單日收益率排名位居榜首。面對債券市場蒸蒸日上的局面,該基金定會有不俗的表現。

| 表 7:重點推薦基金業績表現 | |||||

| 證券 代碼 | 證券 簡稱 | 本期凈值 增長率( %) | 一年凈值 增長率( %) | 最新凈值 (元) | 最新規模 (億份) |

| 240005.OF | 華寶興業多策略增長 | -4.92 | -35.00 | 0.48 | 137.50 |

| 002001.OF | 華夏回報 | -3.85 | -19.78 | 1.05 | 143.13 |

| 340001.OF | 興業可轉債 | -1.46 | -18.22 | 1.03 | 18.68 |

| 163402.OF | 興業趨勢投資 | -4.88 | -30.29 | 0.89 | 204.10 |

| 110007.OF | 易方達穩健收益 A | 2.16 | 5.84 | 1.05 | 7.60 |

| 288102.OF | 中信穩定雙利債券 | 5.20 | 9.68 | 1.07 | 30.76 |

| 資料來源: wind, 數據統計區間為2008-9-1~2008-9-27 | |||||

四、9月基金投資策略

在市場嚴重超跌、價值低估的現階段,三大利好政策的出臺確實對短期市場能起到實質性的提振作用,一定程度上恢復了市場信心,促使交易量的大幅增加,滬指也從1800點回歸到2300點。但是,利好政策的出臺并不能改變整個市場的基本面,所以此時的行情反彈還不能看成是市場的反轉。當前,市場仍然面臨來自基本面三大疑問的壓制,第一,宏觀經濟仍然沒有走出低谷,宏觀政策的轉變并不等于經濟運行趨勢的立刻轉變,經濟基本面的好轉需要政策的不斷累積。第二,銀行業后期發展仍然十分艱難,一方面,在經濟和通貨膨脹下行的背景下,“兩率”在未來仍然可能繼續降低,銀行的息差收入將會進一步降低,銀行股業績走入下行趨勢;另一方面,國內經濟硬著陸的風險仍然存在,這將持續對銀行的資產質量提出挑戰。第三,次貸危機還沒有過去,雖然歐美國家采取了一系列的拯救措施來消弭次貸危機的負面影響,但越是出手巨大越能說明次貸危機的嚴重性,很難完全消除投資者對是否能徹底渡過危機的擔憂。在此情況下,投資者在做出投資決策時,一定要認清目前的形勢,在國家推出政策刺激時,要保持謹慎的樂觀態度。同時,投資者應走出群體心理控制,不能盲目跟風,過于追漲殺跌有可能導致踏空出現。

對于能夠長期持有且對資金的流動性無后顧之憂的投資者來說,仍可配置積極型投資組合,在基金選擇上,投資者可關注幾下幾點,一是關注基金的選股能力;二是選擇投資風格相對穩定的成長型基金;三是基金經理的穩定性以及是否具有在震蕩市中投資的經驗;四是基金的規模;五是基金公司的整體實力。對于風險承受能力一般或者較低的投資者,此時需要控制好倉位,或持幣觀望,或可根據行情的變化,動態調整倉位。總之,這類投資者應以防御風險為主,配置一定比例的債券型基金是十分可取的。此外,對于偏好風險且意圖在政策市中博取收益的投資者來說,指數型基金將是較好的選擇,不過能否把握好行情節奏十分關鍵,同時,考慮到基金不菲的申購贖回費用,利用基金做波段需要慎思之。