|

|

ą┬└╦žöĮø > ╗∙Į > ć°ĮūC╚»╗∙Į蹊┐ųąą─īŻÖ┌ > š²╬─

ć°ĮūC╚»Ż║Ė╗ć°╠ņęµārųĄ╗∙Į蹊┐ł¾Ėµ

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»╗∙Į蹊┐ųąą─ Åłä”▌x Åłń∙

ĪĪĪĪ|

įO┴ó╚šŲ┌ |

2004─Ļ6į┬15╚š |

|

╗∙ĮŅÉą═ |

╣╔Ų▒ą═ |

|

╗∙Į╣½╦Š |

Ė╗ć° |

|

╗∙ĮĮø└Ē |

ĻÉĖĻ |

|

╗∙ĮĘ▌Ņ~ |

182.22ā|Ę▌ |

|

å╬╬╗ā¶ųĄ |

0.8156į¬ |

|

└█ėŗā¶ųĄ |

3.8269į¬ |

ĪĪĪĪ═Č┘YĮ©ūhĪ¬Ī¬┘I╚ļ

ĪĪĪĪĖ╗ć°╠ņęµārųĄÜv╩ĘķLŲ┌śI┐āĘĆČ©Ż¼’LļU╦«ŲĮųąĄ═ĪŻŲõ╣▄└ĒłFĻĀłį│ųĪ░ķLŲ┌ārųĄ═Č┘YĪ▒└Ē─ŅŻ¼═Č┘YĮM║Ž▌^╔┘ę“×ķĖ·█ÖļAČ╬ąįĄ─╩ął÷¤ß³c║══Č┘Yų„Ņ}Č°░l╔·Ė─ūāŻ¼ķLŲ┌╝»ųą│ųėą╩▄═©├ø║═ĮøØ·£p╦┘ė░ĒæąĪĪóŅAŲ┌į÷ķLŽÓī”├„┤_Ą─Ž¹┘MĘ■äš░ÕēKŻ¼¤ošō╩ŪČ╠Ų┌▀Ć╩ŪķLŲ┌üĒ┐┤Ū░Š░Š∙ųĄĄ├Ų┌┤²ĪŻĶbė┌┤╦Ż¼╬ęéāī”Ė╗ć°╠ņęµārųĄ╗∙ĮĄ─═Č┘YĮ©ūh╩ŪĪ░Š▀éõę╗Č©’LļU│ą╩▄─▄┴”Ą─═Č┘Yš▀Ż¼┘I╚ļ▓óųąķLŲ┌│ųėąĪ▒ĪŻ

ĪĪĪĪ═Č┘Yš¬ę¬

ĪĪĪĪĖ╗ć°╠ņęµārųĄśI┐ā▒Ē¼FĘĆČ©Ż¼ŲõķLŲ┌Ą─Į^ī”╩šęµ─▄┴”║═’LļUš{š¹╩šęµ─▄┴”į┌═¼ŅÉ╗∙Įųą▒Ē¼Fė╚×ķ═╗│÷ĪŻÅ─ā¶ųĄś╦£╩▓ŅĄ─┼┼├¹┐╔ęį┐┤│÷Ż¼įō╗∙ĮĄ─ā¶ųĄ▓©äėį┌═¼Ų┌═¼ŅÉ«aŲĘųąę╗ų▒╠Äė┌ųąĄ═╦«ŲĮĪŻ┐é¾wüĒšfŻ¼įō╗∙Įī┘ė┌ųąĖ▀╩šęµĪóųąĄ═’LļU╗∙ĮĪŻ

ĪĪĪĪ▓┘ū„īė├µüĒ┐┤Ż¼Ė╗ć°╠ņęµārųĄ╗∙Įę╗ų▒łį│ųĖ▀é}╬╗ĪóĖ▀│ų╣╔╝»ųąČ╚ĪŻŲõé}╬╗ę╗Č╚Ė▀ė┌═¼śIŲĮŠ∙Ż¼ų▒ų┴2007─Ļ╚²╝ŠČ╚ęį║¾ėą╦∙Ž┬ĮĄĪŻ┼c┤╦═¼ĢrŻ¼Ė╗ć°╠ņęµārųĄĄ─│ų╣╔╝»ųąČ╚ŠS│ųĖ▀ė┌═¼śIŲĮŠ∙Ą─╦«ŲĮĪŻų«╦∙ęįĖ╗ć°╠ņęµārųĄūŅĮK▒Ē¼F│÷ŽÓī”Ą═’LļU╠žš„Ż¼ĻPµIį┌ė┌Ųõųž³c═Č┘YĄ─Ž¹┘MĘ■äšśIŠ▀ėąĄ═’LļU║═┴╝║├Ą─│╔ķLąįĪŻ

ĪĪĪĪĖ╗ć°╠ņęµārųĄ╩Ūć°ā╚╗∙ĮśIųąłį│ųĪ░ķLŲ┌ārųĄ═Č┘YĪ▒└Ē─ŅĄ─┤·▒ĒĪŻį┌▀x╣╔╦╝┬Ę╔Žę╗ų▒ū±čŁārųĄą═▀x╣╔Ą─╦╝┬ĘŻ¼ųžé}│ųėąśI┐āį÷ķL├„┤_Īó╠Äė┌Ė▀╦┘│╔ķLŲ┌Ą─éĆ╣╔Ż¼Ųõųžé}╣╔į┌Ė„ĢrŲ┌Ą─śI┐ā│╔ķLąįŠ∙Ė▀ė┌═¼śIŲĮŠ∙ĪŻārųĄą═│ų╣╔╩ŪĖ╗ć°╠ņęµ┴Ēę╗§r├„╠žš„Ż¼ī”ė┌Š▀éõķLŲ┌═Č┘YārųĄĄ─éĆ╣╔įō╗∙Į▀xō±łį│ųķLŲ┌│ųėąŻ¼▌^╔┘ę“×ķĖ·█ÖļAČ╬ąįĄ─╩ął÷¤ß³c║══Č┘Yų„Ņ}Č°Ė─ūā═Č┘YĮM║ŽŻ¼Å─ŲõĮ³Äū─ĻĄ─ųžé}╣╔┴¶┤µČ╚║═ōQ╩ų┬╩╔ŽŠ∙─▄ŪÕ╬·Ąž░l¼F▀@ę╗³cĪŻ

ĪĪĪĪĖ╗ć°╠ņęµārųĄÅ─05─Ļ╚²╝ŠČ╚ķ_╩╝▓╔╚ĪĘ└ė∙ąįąąśI┼õų├▓▀┬įŻ¼▀xō±╩▄║Ļė^ę“╦žė░Ēæ▌^ąĪĪóŅAŲ┌│ų└mį÷ķL┌ģä▌├„┤_Ą─ąąśI░ÕēKĪŻŠ▀¾wüĒšfŻ¼Į³Äū─Ļįō╗∙Įį┌╩│ŲĘ’ŗ┴Ž║═┼·░l┴Ń╩█ąąśI╔Žę╗ų▒ėą▌^Ė▀Ą─│¼┼õ▒╚└²Ż╗ī”Į╗═©▀\▌öśIę╗ų▒│ų└mąĪĘ∙į÷é}Ż¼Å─Ą═ė┌ąąśIŲĮŠ∙╦«ŲĮĄĮ│¼┼õĪŻ▀@Äū┤¾ąąśIė╔ė┌╩▄═©├ø║═ĮøØ·£p╦┘ė░ĒæąĪŻ¼╝ė╔Ž╩▄ęµė┌ĮøØ·ĮYśŗ▐Dą═║═«aśI╔²╝ē╩╣ŲõŅAŲ┌į÷ķLŽÓī”├„┤_Ż¼╚į╠Äė┌ę╗éĆķLŲ┌░lš╣ų▄Ų┌ā╚Ż¼ę“┤╦¤ošō╩ŪČ╠Ų┌▀Ć╩ŪķLŲ┌üĒ┐┤Ż¼ŲõŪ░Š░ųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪ╗∙Į║åĮķ

| Ė╗ć°╠ņęµārųĄ╗∙Į║åĮķ | ||||||||

| 2004.6.15 | ╗∙ĮęÄ─Ż | 142ā|į¬ | ╗∙ĮŅÉą═ | ╣╔Ų▒ą═ | ||||

| ūį│╔┴óęįüĒÅ═ÖÓå╬╬╗ā¶ųĄį÷ķL┬╩ | 405.32% | ć°ĮūŅą┬ę╗Ų┌╗∙Į«aŲĘįu╝ēĮY╣¹ | Ī’Ī’Ī’Ī’Ī’ | |||||

| ╗∙ĮĮø└Ē | ĻÉĖĻ | ć°ĮūŅą┬ę╗Ų┌╗∙ĮĮø└Ēįu╝ēĮY╣¹ | Ī’Ī’Ī’Ī’Ī’ | |||||

| ╗∙Į╠ž³c | Ė±ū±čŁĪ░ārųĄ═Č┘YĪ▒└Ē─ŅŻ¼ūóųžķLŲ┌ĪŻ | |||||||

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪĖ╗ć°╠ņęµārųĄķLŲ┌ĘĆČ©ā׹ŃĪó’LļUŲ½ųąĄ═

ĪĪĪĪśI┐āķLŲ┌ĘĆČ©ā׹ѯ¼╩šęµ└█Ęeą¦æ¬═╗│÷

ĪĪĪĪĖ╗ć°╠ņęµārųĄį┌Ė„ļAČ╬śI┐āę╗ų▒ŽÓ«öĘĆČ©ĪŻ▀^╚źę╗─Ļš²╩Ū╬ęć°╣╔Ų▒╩ął÷ø_Ė▀╗ž┬õŻ¼╔ŽūCųĖöĄĄ°Ę∙35.81%Ż¼į┌┤╦ŪķørŽ┬įō╗∙Įā¶ųĄāHŽ┬Ą°8.15%Ż¼į┌120ų╗═¼ŅÉķ_Ę┼╩Į╣╔Ų▒ą═╗∙Į(╠▐│²ųĖöĄą═)ųą┼┼├¹Ą┌┴∙ĪŻį┌ķLŲ┌ĘĆČ©śI┐āĄ─Ī░└█Ęeą¦æ¬Ž┬Ī▒Ż¼Ė╗ć°╠ņęµārųĄĄ─ķLŲ┌╩šęµ½@╚Ī─▄┴”═╗│÷Ż¼ūį│╔┴óų«╚šŲų┴2008─Ļ7į┬29╚šĮ³╦──ĻĄ─Ģrķg└’Ż¼┐╝æ]Ęų╝tį┘═Č┘Y║¾Ųõ╩šęµ┬╩×ķ405.32%Ż¼▒╚═¼śIŲĮŠ∙Ė▀│÷Į³ę╗▒ČŻ¼į┌═¼ŅÉ╗∙Įųą┼┼Ą┌ę╗╬╗ĪŻ

ĪĪĪĪČ°ŪęŻ¼Å─╩šęµ┬╩ś╦£╩▓ŅĘ┤ė│Ą─ā¶ųĄ▓©äėąįüĒ┐┤Ż¼įō╗∙Į┤¾▓┐ĘųĢrķgČ╬Č╝╠Äė┌═¼śIĄ─║¾░ļģ^Ż¼ŲõĘĆČ©ąį┐╔ęŖę╗░▀ĪŻæ{ĮĶ│÷╔½Ą─’LļU┐žųŲ─▄┴”║═╩šęµ½@╚Ī─▄┴”Ż¼Ė╗ć°╠ņęµārųĄ╗∙Į’LļUš{š¹╩šęµį┌═¼Ų┌═¼śIųąę╗ų▒╠Äė┌Ū░░ļģ^Ż¼Ųõųąį┌▀^╚źę╗─Ļ║═ūį╗∙Į│╔┴óęįüĒ▀@ā╔éĆĢrķgČ╬Ė³╩Ūį┌═¼śIųą┼┼į┌Ą┌ę╗ĪŻ

|

Ė╗ć°╠ņęµārųĄ╗∙ĮļAČ╬ā¶ųĄ▒Ē¼F | ||||||||

|

ļAČ╬ |

Į^ī”╩šęµ |

’LļUš{š¹╩šęµ |

ā¶ųĄ▓©äėąį | |||||

|

╩šęµ┬╩ |

═¼śI┼┼├¹ |

═¼śIŲĮŠ∙ |

╩šęµ┬╩ |

═¼śI┼┼├¹ |

╩šęµ┬╩ś╦£╩▓Ņ |

═¼śI┼┼├¹ | ||

|

▀^╚źę╗─Ļ |

-8.15% |

6/120 |

-20.25% |

4.57% |

1/120 |

13.78% |

35/120 | |

|

▀^╚źā╔─Ļ |

140.7% |

13/72 |

120.05% |

8.07% |

14/72 |

22.54% |

62/72 | |

|

│╔┴óęįüĒ |

405.32% |

1/31 |

244.02% |

7.91% |

1/31 |

17.96% |

17/31 | |

|

ūóŻ║Į^ī”╩šęµ▓╔ė├┐╝æ]Ęų╝tį┘═Č┘Y║¾Ą─ā¶ųĄį÷ķL┬╩║Ō┴┐Ż¼’LļUš{š¹║¾╩šęµė├JensenųĖöĄ║Ō┴┐ĪŻ▀^╚źę╗─ĻĮyėŗų▄Ų┌×ķ2007.7.30~2008.7.29Ż¼▀^╚źā╔─Ļ×ķ2006.7.30~2008.7.29Ż¼╗∙Į│╔┴óęįüĒ×ķ2004.6.15~2008.7.29ĪŻģó┼c┼┼├¹Ą─╣╔Ų▒ą═╗∙Į▓╗░³└©ųĖöĄą═ĪŻ╩šęµ┬╩ś╦£╩▓Ņ┼┼├¹╩Ū░┤ššė╔┤¾ĄĮąĪĄ─Ēśą“┼┼┴ą ĪŻ | ||||||||

ĪĪĪĪ▓┘ū„īė├µ╔Žłį│ųĖ▀é}╬╗ĪóĖ▀│ų╣╔╝»ųąČ╚

ĪĪĪĪ▒Š╬─═©▀^▒╚▌^Ė╗ć°╠ņęµĮ³ā╔─ĻĖ„╝ŠČ╚Ą─é}╬╗╦«ŲĮĪó│ų╣╔╝»ųąČ╚üĒ┐╠äØŲõ▓┘ū„īė├µ╠žš„ĪŻÅ─łD▒Ē3Īó4┐╔ęį┐┤│÷Ż¼įō╗∙Įį┌Ū░Ų┌ę╗ų▒▒Ż│ųĖ▀ė┌ŲĮŠ∙╦«ŲĮĄ─é}╬╗Ż¼ų▒ų┴2007─Ļ╦─╝ŠČ╚╗∙ė┌ī”╩ął÷’LļUĄ─ŅAŲ┌┤¾Ę∙£pé}Ż¼Į³Ų┌é}╬╗ę╗ų▒▒Ż│ųį┌═¼śIŲĮŠ∙╦«ŲĮŻ¼Ūęįō╗∙ĮĄ─│ų╣╔╝»ųąČ╚ę╗ų▒Ė▀ė┌═¼śIŲĮŠ∙ĪŻ┐éų«Ż¼Ė╗ć°╠ņęµārųĄŠ▀éõČÓöĄĖ▀’LļU╗∙Į«aŲĘĄ─╠žš„Ī¬Ī¬Ė▀╣╔Ų▒é}╬╗║═Ė▀│ų╣╔╝»ųąČ╚Ż¼å╬Å─▀@ą®ę“╦žüĒ┐┤įō╗∙Įæ¬įō╩ŪĖ▀’LļUŲĘĘNŻ¼▀@┼c╬ęéā═©▀^Ęų╬÷ŲõÜv╩Ę▒Ē¼FĄ├│÷ĮYšōäé║├ŽÓĘ┤ĪŻų«╦∙ęįĖ╗ć°╠ņęµārųĄūŅĮK▒Ē¼F│÷Ą─╩ŪĄ═’LļU╗∙ĮĄ─╠žš„Ż¼ĻPµIį┌ė┌Ųõųž³c═Č┘YĄ─Ž¹┘MĘ■äšśIŠ▀ėąĄ═’LļU║═┴╝║├Ą─│╔ķLąįŻ¼ĮėŽ┬üĒ╬ęéāīóī”┤╦š╣ķ_öó╩÷ĪŻ

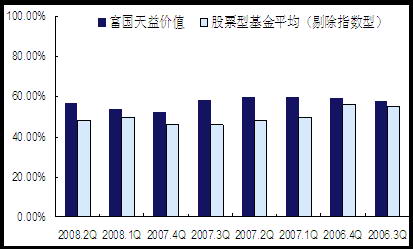

ĪĪĪĪłD▒Ē3Ż║Ė╗ć°╠ņęµārųĄé}╬╗┼c═¼śI▒╚▌^

ĪĪĪĪłD▒Ē4Ż║Ė╗ć°╠ņęµārųĄ│ų╣╔╝»ųąČ╚┼c═¼śI▒╚▌^

ĪĪĪĪū±čŁĪ░ķLŲ┌ārųĄ═Č┘YĪ▒Ż¼ųž³c┼õų├Ž¹┘MĘ■äš

ĪĪĪĪłį│ųĪ░ķLŲ┌ārųĄ═Č┘YĪ▒└Ē─ŅŻ¼ārųĄą═▀x╣╔Ż½ārųĄą═│ų╣╔

ĪĪĪĪĖ╗ć°╠ņęµārųĄį┌▀x╣╔╦╝┬Ę╔Žę╗ų▒ū±čŁķLŲ┌ārųĄą═▀x╣╔įŁätŻ¼ųžé}│ųėąśI┐āŅAį÷├„┤_ĪóŠ▀ėąĖ▀│╔ķLąįĄ─éĆ╣╔ĪŻ▒╚▌^╗∙Į2005─ĻĖ„╝Šł¾┼¹┬ČĄ─Ū░╩«ųžé}╣╔į┌ĮėŽ┬üĒā╔─ĻČÓĄ─śI┐āį÷ķLŪķør┐┤ĄĮŻ¼Ųõ2006─Ļā¶┘Y«a╩šęµ┬╩×ķ17.24%Īó2007─ĻĄ─ā¶┘Y«a╩šęµ┬╩×ķ18.1%Ż¼Č°═¼Ų┌Ų½╣╔ą═╗∙Į(╠▐│²ųĖöĄą═)2005─ĻĖ„╝Šł¾ųžé}╣╔į┌2006─ĻĄ─ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙×ķ14.64%Īó2007─ĻĄ─ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙×ķ15.72%ĪŻŠ▀¾wéĆ╣╔ĘĮ├µ╚ń╠KīÄļŖŲ„Īóšą╔╠ŃyąąĪó┘Fų▌├®┼_Ą╚Š∙×ķįō╗∙ĮžĢ½I┴╦žS║±╩šęµĪŻ

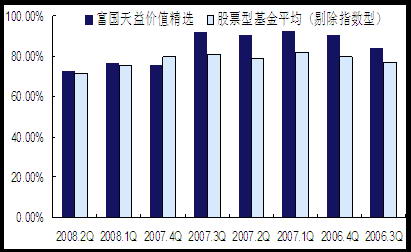

ĪĪĪĪārųĄą═│ų╣╔╩ŪĖ╗ć°╠ņęµ┴Ēę╗éƧr├„╠žš„ĪŻī”ė┌Š▀éõķLŲ┌═Č┘YārųĄĄ─éĆ╣╔Ģ■łį│ųķLŲ┌│ųėąŻ¼▌^╔┘ę“×ķĖ·█ÖļAČ╬ąįĄ─╩ął÷¤ß³c║══Č┘Yų„Ņ}Č°Ė─ūā═Č┘YĮM║ŽŻ¼Å─ŲõĮ³ā╔─ĻĄ─ųžé}╣╔┴¶┤µČ╚║═ōQ╩ų┬╩╔Ž─▄ŪÕ╬·Ąž░l¼F▀@ę╗³cĪŻłD▒Ē5ųą┐╔ęį┐┤│÷Ż¼Ųõųžé}╣╔┴¶┤µČ╚ę╗ų▒ŠS│ų║▄Ė▀Ą─╦«ŲĮŻ¼▀h▀hĄ═ė┌═¼śIŲĮŠ∙ĪŻŲõųžé}╣╔ĮM║Žųąšą╔╠ŃyąąĪó¹}║■ŌøĘ╩▀B└m│ųėą│¼▀^ę╗─ĻŻ¼╠KīÄļŖŲ„Īó┘Fų▌├®┼_Īó║Ż┬▌╦«─ÓĄ╚▀B└m│ųėąā╔─Ļęį╔ŽŻ¼▓┐Ęų╣╔Ų▒│ųėąŲ┌│¼▀^╚²─ĻĪŻČ°ŪęŻ¼Å─╗∙Į╣╔Ų▒═Č┘YōQ╩ų┬╩ųĖś╦üĒ┐┤ĄĮŻ¼į┌2005-2007─ĻķgŻ¼Ų½╣╔ą═ķ_Ę┼╩Į╗∙Į(╠▐│²ųĖöĄą═)ŲĮŠ∙ōQ╩ų┬╩▓©äė▌^┤¾Ż¼Ę┤ė^Ė╗ć°╠ņęµārųĄį┌▀@╚²─Ļ└’ōQ╩ų┬╩Ę∙Č╚║▄ąĪŻ¼Ūęę╗ų▒▒Ż│ų▀hĄ═ė┌═¼śIŲĮŠ∙Ą─╦«ŲĮĪŻ

|

łD▒Ē5Ż║Ė╗ć°╠ņęµārųĄ╗∙Įųžé}╣╔┴¶┤µČ╚┼c═¼śI▒╚▌^ | |||||||||

|

08.2Q |

08.1Q |

07.4Q |

07.3Q |

07.2Q |

07.1Q |

06.4Q |

06.3Q |

ŲĮŠ∙ | |

|

┴¶┤µČ╚ |

90% |

70% |

70% |

70% |

80% |

70% |

80% |

70% |

75% |

|

═¼śIŲĮŠ∙ |

62.63% |

56.82% |

60.25% |

52.89% |

47.86% |

47.06% |

47.22% |

54.03% |

53.6% |

|

ūóŻ║ųžé}╣╔┴¶┤µČ╚ŻĮ«ö╝ŠČ╚╝░╔Ž╝ŠČ╚Š∙│÷¼Fį┌╩«┤¾ųžé}╣╔├¹å╬ųą╣╔Ų▒öĄ┴┐/10Ī┴100% | |||||||||

|

łD▒Ē5Ż║Ė╗ć°╠ņęµārųĄ╣╔Ų▒ōQ╩ų┬╩┼c═¼śI▒╚▌^ | |||

|

07─Ļ |

06─Ļ |

05─Ļ | |

|

╣╔Ų▒═Č┘YōQ╩ų┬╩ |

141.13% |

112.52% |

149.94% |

|

═¼śIŲĮŠ∙╣╔Ų▒═Č┘YōQ╩ų┬╩ |

272.17% |

344.8% |

177.05% |

|

ūóŻ║╗∙Į╣╔Ų▒═Č┘YōQ╩ų┬╩ŻĮŻ©╗∙ĮŲ┌ķg╣╔Ų▒Į╗ęū┴┐/2Ż®/ŲĮŠ∙╣╔Ų▒┘Y«a | |||

ĪĪĪĪķLŲ┌ųž³c┼õų├Ž¹┘MĘ■äšśIŻ¼╬┤üĒśI┐āųĄĄ├Ų┌┤²

ĪĪĪĪįō╗∙ĮÅ─05─Ļ╚²╝ŠČ╚ķ_╩╝▓╔╚ĪĘ└ė∙ąįąąśI┼õų├▓▀┬įŻ¼▀xō±╩▄║Ļė^ę“╦žė░Ēæ▌^ąĪĪóŅAŲ┌│ų└mį÷ķL┌ģä▌├„┤_Ą─ąąśI░ÕēKŻ¼╚ńį┌╩│ŲĘ’ŗ┴Ž║═┼·░l┴Ń╩█ąąśI╔Žę╗ų▒ėą▌^Ė▀Ą─│¼┼õ▒╚└²Ż¼Į³ę╗─ĻüĒī”Į╗═©▀\▌öśIę╗ų▒│ų└mąĪĘ∙į÷é}ĪŻ

|

łD▒Ē7Ż║Ė╗ć°╠ņęµārųĄ╗∙ĮŽÓī”═¼śI┼õų├Ūķør | ||||||||

|

08─ĻČ■╝Šł¾ |

08─Ļę╗╝Šł¾ |

07─Ļ╦─╝Šł¾ |

07─Ļ╚²╝Šł¾ |

07─ĻČ■╝Šł¾ |

07─Ļę╗╝Šł¾ |

06─Ļ╦─╝Šł¾ |

06─Ļ╚²╝Šł¾ | |

|

╩│ŲĘ’ŗ┴Ž |

3.05% |

4.3% |

3.9% |

7.14% |

7.34% |

6.94% |

3.15% |

2.14% |

|

┼·░l┴Ń╩█ |

3.37% |

3.61% |

4.23% |

5.61% |

3.59% |

4.73% |

3.99% |

2.94% |

|

Į╗═©▀\▌ö |

0.35% |

0.47% |

-1.66% |

-2.81% |

-0.71% |

-0.31% |

-0.55% |

-2.6% |

|

Ę┐Ąž«a |

-1.45% |

-3.55% |

-2.97% |

-4.27% |

-5.21% |

-3.01% |

-3% |

-2.41% |

|

Į╚┌▒ŻļU |

-2.19% |

0.14% |

-2.69% |

1.01% |

-0.24% |

-1.02% |

-2.43% |

4.34% |

|

╣½ė├╩┬śI |

-0.56% |

-1.22% |

-1.23% |

-1.41% |

-1.53% |

-1.65% |

-1.76% |

-2.12% |

|

ÖCąĄįOéõ |

-1.59% |

-1.78% |

-1.39% |

2.97% |

2.1% |

0.76% |

-1.32% |

-1.38% |

|

Įī┘ĘŪĮ |

1.79 |

0.92% |

-2.93% |

-1.51% |

-0.15% |

-2.99% |

-0.01% |

0.5% |

|

╩»ė═╗»╣ż |

0.89 |

-0.2% |

1.12% |

2.13% |

3.43% |

3.88% |

3.44% |

1.98% |

|

▓╔Š“śI |

-3.48% |

-2.71% |

-1.28% |

-2.38% |

0.1% |

2.28% |

8.36% |

2.36% |

|

ūóŻ║ŽÓī”ąąśI┼õų├▒╚└²ŻĮĖ╗ć°╠ņęµ╗∙ĮįōąąśI═Č┘Yš╝Ųõ╣╔Ų▒═Č┘YĄ─▒╚└²ŻŁ╣╔Ų▒ą═ķ_Ę┼╩Į╗∙Į═¼śIŲĮŠ∙ųĄĪŻėŗ╦Ńųą▓╔ė├ąąśI═Č┘Yš╝╣╔Ų▒═Č┘YČ°▓╗╩Ū┘Y«aā¶ųĄĄ─▒╚└²Ż¼ęį╠▐│²╣╔Ų▒é}╬╗ī”ąąśIŲ½║├Ą─č┌╔wĪŻ | ||||||||

ūóŻ║ŽÓī”ąąśI┼õų├▒╚└²ŻĮĖ╗ć°╠ņęµ╗∙ĮįōąąśI═Č┘Yš╝Ųõ╣╔Ų▒═Č┘YĄ─▒╚└²ŻŁ╣╔Ų▒ą═ķ_Ę┼╩Į╗∙Į═¼śIŲĮŠ∙ųĄĪŻėŗ╦Ńųą▓╔ė├ąąśI═Č┘Yš╝╣╔Ų▒═Č┘YČ°▓╗╩Ū┘Y«aā¶ųĄĄ─▒╚└²Ż¼ęį╠▐│²╣╔Ų▒é}╬╗ī”ąąśIŲ½║├Ą─č┌╔wĪŻ

ĪĪĪĪĖ╗ć°╠ņęµārųĄųž³cĻPūóĄ─╩│ŲĘ’ŗ┴ŽĪó┼·░l┴Ń╩█ĪóĮ╗═©▀\▌öśIį┌Ū░Ų┌Č╝ėą▓╗╦ūĄ─▒Ē¼FŻ¼ī”Ė╗ć°╠ņęµārųĄŽÓī”śI┐āžĢ½I▌^┤¾ĪŻ▀@Äū┤¾ąąśIė╔ė┌╩▄═©├ø║═ĮøØ·£p╦┘ė░ĒæąĪŻ¼╝ė╔Ž╩▄ęµė┌ĮøØ·ĮYśŗ▐Dą═║═«aśI╔²╝ē╩╣ŲõŅAŲ┌į÷ķLŽÓī”├„┤_Ż¼╚į╠Äė┌ę╗éĆķLŲ┌░lš╣ų▄Ų┌ā╚Ż¼ę“┤╦¤ošō╩ŪČ╠Ų┌▀Ć╩ŪķLŲ┌Ą─║Ļė^▒│Š░Č╝ī”Ųõ░lš╣ėą└¹ĪŻ

ĪĪĪĪÅ─Č╠Ų┌üĒ┐┤Ż¼─┐Ū░╬ęć°ĮøØ·į÷ķLĘ┼ŠÅĪó═©├øē║┴”¬qį┌ĪŻŽ¹┘MĘ■äšŅÉąąśIĄ─╠žąįøQČ©Ųõ╩▄║Ļė^ĮøØ·ė░ĒæŽÓī”Ųõ╦¹ąąśIꬹĪĄ├ČÓŻ¼ŽÓī”üĒšf░lš╣Ą─ē║┴”ę¬▌pę╗ą®ĪŻ┴Ēę╗ĘĮ├µŻ¼ļm╚╗│ŪµéŠė├±┐╔ų¦┼õ╩š╚ļį÷╦┘┐ņ╦┘Ž┬╗¼Ż¼Ą½▐r┤Õ╝ę═ź╚╦Š∙¼FĮ╩š╚ļ═¼▒╚į÷╦┘ģs╚įį┌╔Ž╔²Ż¼▀@ĘNĮYśŗąį╩š╚ļį÷╦┘Ą─ūā╗»ī”Ž¹┘MĘ■äšśIĄ─┤┘▀Mėą└¹ĪŻ

ĪĪĪĪķL▀hüĒ┐┤Ż¼╬ęć°ĮøØ·į┌ĮøÜv│÷┐┌└Łäėą═Īó═Č┘Y└Łäėą═į÷ķLų«║¾Ż¼ęčķ_╩╝Ž“Ž¹┘M└Łäėą═▐DūāŻ¼Ž¹┘M╔²╝ēīó╩Ūć°ā╚ĮøØ·│ų└mį÷ķLųąĄ─┌ģä▌ĪŻį┌2007─Ļ11.4%Ą─GDPį÷ķLųąŻ¼ėą2.7éĆ░┘Ęų³c╩Ūė╔│÷┐┌žĢ½IĄ─Ż¼4.3éĆ░┘Ęų³c╩Ūė╔═Č┘YžĢ½IĄ─Ż¼╩ŻėÓ4.4éĆ░┘Ęų³cČ╝╩Ūė╔Ž¹┘MžĢ½IĄ─ĪŻŽ¹┘M╩ū┤╬│╔×ķĪ░╚²±{±R▄ćĪ▒ųąĄ─└Ž┤¾Ż¼▐Dą═Č╠Ų┌ą¦╣¹ęč│§▓Į’@¼FĪŻĮøØ·ĮYśŗ▐Dą═ĮoŽ¹┘MŲĘŽÓĻPąąśIĦüĒ░lš╣ÖCĢ■Ż¼ŽÓĻPąąśIĄ─ā׹ŃŲ¾śIīóį┌▀@éĆ▀^│╠ųą│ų└m│╔ķLŻ¼Å─Č°ī”╣╔Ų▒ārĖ±ą╬│╔═ŲäėĪŻę“┤╦Ż¼Šo┐█Ī░Ž¹┘MĪ▒ų„Ņ}Ż¼Ė╗ć°╠ņęµārųĄ╗∙ĮŠ═░č╬šūĪ┴╦ĮøØ·į÷ķLĄ─ķLŲ┌├}▓½ĪŻ

ĪĪĪĪ═Č┘YĮ©ūhŻ║Ė╗ć°╠ņęµārųĄÜv╩ĘķLŲ┌śI┐āĘĆČ©Ż¼’LļU╦«ŲĮųąĄ═ĪŻŲõ╣▄└ĒłFĻĀłį│ųĪ░ārųĄ═Č┘YĪ▒└Ē─ŅŻ¼═Č┘YĮM║Ž▌^╔┘ę“×ķĖ·█ÖļAČ╬ąįĄ─╩ął÷¤ß³c║══Č┘Yų„Ņ}Č°░l╔·Ė─ūāŻ¼ķLŲ┌╝»ųą│ųėą╩▄═©├ø║═ĮøØ·£p╦┘ė░ĒæąĪĪóŅAŲ┌į÷ķLŽÓī”├„┤_Ą─Ž¹┘MĘ■äš░ÕēKŻ¼¤ošō╩ŪČ╠Ų┌▀Ć╩ŪķLŲ┌üĒ┐┤Ū░Š░Š∙ųĄĄ├Ų┌┤²ĪŻĶbė┌┤╦Ż¼╬ęéāī”Ė╗ć°╠ņęµārųĄ╗∙ĮĄ─═Č┘YĮ©ūh╩ŪĪ░Š▀éõę╗Č©’LļU│ą╩▄─▄┴”Ą─═Č┘Yš▀Ż¼┘I╚ļ▓óųąķLŲ┌│ųėąĪ▒ĪŻ

ĪĪĪĪūóŻ║Ī░┘I╚ļĪ▒āH┤·▒ĒĘų╬÷ĤŅAŲ┌įō«aŲĘ╬┤üĒę╗Č╬Ģrķg(╚ń▓╗╝ė╠ž╩ŌÅŖš{Ż¼×ķę╗éĆ╝ŠČ╚)╩šęµ▒Ē¼F║├ė┌═¼śIŻ¼┤╦Ų┌ķg║¾šłĻPūóĘų╬÷ĤūŅą┬Ą─ė^³c┼ąöÓĪŻ