|

|

新浪財經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

交銀施羅德穩(wěn)健配置基金研究報告

來源:國金證券基金研究中心 焦媛媛 張劍輝

| 設(shè)立日期 | 2006 年 6 月 14 日 |

| 基金類型 | 混合型 |

| 基金公司 | 交銀施羅德 |

| 基金經(jīng)理 | 鄭拓 |

| 基金份額 | 34.68 億份 |

| 單位凈值 | 1.6023 元 |

| 累計凈值 | 2.4323 元 |

投資建議——買入

交銀穩(wěn)健設(shè)定的股票投資比例范圍較寬,產(chǎn)品設(shè)計體現(xiàn)出較好的靈活性,因此如何正確把握市場走勢進行大類資產(chǎn)配置成為基金成敗的關(guān)鍵因素。通過分析,我們發(fā)現(xiàn)基金的擇時能力位居同類基金前列,說明基金管理人對市場變化趨勢把握能力較強。近期,基金投資策略轉(zhuǎn)入防御,較低的倉位及重倉增長明確板塊,使得基金今年以來表現(xiàn)出較好的抗跌性,同時也符合我們對市場未來一段走勢的預(yù)期。鑒于此,我們對交銀穩(wěn)健基金的投資建議是“買入”。

投資摘要

交銀穩(wěn)健基金長、中、短各期絕對業(yè)績均位于同類基金前列,且在今年市場行情出現(xiàn)調(diào)整的情況下,表現(xiàn)出良好的抗跌性。

交銀穩(wěn)健基金管理人認為風(fēng)險和收益同等重要,力爭取得經(jīng)風(fēng)險調(diào)整后收益最大化。基金的風(fēng)險在同類基金中處于中等水平,基金各期經(jīng)風(fēng)險調(diào)整后收益均排在同類基金前25%。

交銀穩(wěn)健基金設(shè)定的股票投資比例范圍為35%—95%,產(chǎn)品設(shè)計體現(xiàn)出較高的靈活性,也因此如何正確把握市場走勢進行大類資產(chǎn)配置成為基金成敗的關(guān)鍵因素。通過定量和定性分析,我們發(fā)現(xiàn)交銀穩(wěn)健基金的擇時能力(資產(chǎn)配置能力)在同類基金中名列前20%,說明基金管理人對市場變化趨勢把握能力較好。

交銀穩(wěn)健近期投資策略轉(zhuǎn)入防御,基金一季度以來維持了較低的倉位水平,同時,基金一季度重點增倉抗經(jīng)濟周期的防御性行業(yè)(批發(fā)零售、醫(yī)藥生物)、以及與投資有關(guān)聯(lián),但未來幾年因為宏觀和產(chǎn)業(yè)政策的調(diào)整,而景氣不斷上升的行業(yè)(煤炭、石油化工),減持受宏觀經(jīng)濟政策影響較大的金融保險和地產(chǎn)業(yè)、周期性明顯的金融非金屬業(yè)。這種倉位水平和行業(yè)配置,在目前市場走勢不明朗的情況下,可以降低基金的整體風(fēng)險水平。

基金簡介

| 圖表 1 :交銀穩(wěn)健基金產(chǎn)品簡介 | ||||||

| 成立時間 | 2006.6.14 | 基金規(guī)模 | 55.57 億元 | 基金類型 | 混合型 | |

| 自成立以來復(fù)權(quán)單位凈值增長率 | 145.30% | 國金最新一期基金產(chǎn)品評級結(jié)果 | ★★★★ | |||

| 基金經(jīng)理 | 鄭拓 | 國金最新一期基金經(jīng)理評級結(jié)果 | ★★★★★ | |||

| 基金管理人 | 交銀施羅德 | 國金最新一期基金公司評級結(jié)果 | ★★★ | |||

| 股票投資比例范圍 |

在正常的市場情況下,基金的投資組合比例為:股票資產(chǎn)占基金資產(chǎn)凈值的 35% — 95% ;債券資產(chǎn)占基金資產(chǎn)凈值的 0% — 60% ;現(xiàn)金、短期金融工具、權(quán)證、資產(chǎn)支持證券以及中國證監(jiān)會允許基金投資的其它證券品種占基金資產(chǎn)凈值的 5% — 65% 。 | |||||

| 產(chǎn)品設(shè)計特點 | 基金把握宏觀經(jīng)濟和投資市場的變化趨勢,根據(jù)經(jīng)濟周期理論動態(tài)調(diào)整投資組合比例,自上而下配置資產(chǎn),自下而上精選證券,有限分散風(fēng)險。基金認為風(fēng)險和收益同樣重要,因此力爭實現(xiàn)經(jīng)風(fēng)險調(diào)整后的收益的最大化。 | |||||

來源:國金證券研究所

較高收益、中等風(fēng)險,絕對收益和經(jīng)風(fēng)險調(diào)整后收益均居同業(yè)前列。今年以來出色的表現(xiàn),是我們推薦它的第一個原因。

截至2008年6月30日,交銀穩(wěn)健自成立以來考慮分紅再投資的凈值增長率為144.99%,這一成績排在所有同類基金(混合型開放式基金,下同)第4名,遠高于同期混合型開放式基金的100.85%的平均凈值增長率。

分期考察基金的相對業(yè)績,交銀穩(wěn)健基金無論是各期的絕對收益在同類基金同期表現(xiàn)中,都位于前列業(yè)績。特別是在今年的震蕩行情中,交銀穩(wěn)健基金表現(xiàn)出了良好的抗跌性,以24.42%的凈值跌幅排在同類基金的第10位,表現(xiàn)明顯好于2007年。

在交銀穩(wěn)健的招募說明書中,基金管理人明確表明風(fēng)險和收益同等重要,基金更著力取得經(jīng)風(fēng)險調(diào)整后收益最大化。我們利用詹森指數(shù)衡量基金經(jīng)風(fēng)險調(diào)整后收益水平,發(fā)現(xiàn)交銀穩(wěn)健長短中期這一指標(biāo)同樣排在同類基金前25%。

交銀穩(wěn)健基金的風(fēng)險在同類基金中處于中等水平,值得注意的是,和同類基金相比,交銀穩(wěn)健的風(fēng)險水平在同類基金中的排名一直在提升,在過去半年的調(diào)整市中,交銀穩(wěn)健年化凈值波動率降低至同類基金的后30%。

| 圖表 2 :交銀施羅德穩(wěn)健配置基金階段凈值表現(xiàn) | ||||||||

| 階段 | 絕對收益 | 風(fēng)險調(diào)整后收益 | 凈值波動性 | |||||

| 收益率 | 同業(yè)排名 | 同業(yè)平均 | 收益率 | 同業(yè)排名 | 年化標(biāo)準(zhǔn)差 | 同業(yè)排名 | ||

| 過去半年 | -24.42% | 10/84 | -32.94% | 9.75% | 18/84 | 28.07% | 27/84 | |

| 過去一年 | 0.4% | 9/84 | -11.8% | 24.48% | 7/84 | 27.99% | 34/84 | |

| 自成立以來 | 144.99% | 4/56 | 100.85% | 59.59% | 4/56 | 28.57% | 37/56 | |

| 注:絕對收益采用考慮分紅再投資后的凈值增長率衡量,風(fēng)險調(diào)整后收益用詹森指數(shù)衡量。 注:過去半年統(tǒng)計周期為 2008.1. 3~ 2008.6. 30 ;過去一年為 2007.7.1~2008.6.30 ,自成立以來統(tǒng)計周期為 2006.6.14~2008.6.30 。 | ||||||||

來源:國金證券研究所

出色的資產(chǎn)配置能力是交銀穩(wěn)健業(yè)績出眾的關(guān)鍵,也是我們推薦它的第二個原因。

交銀穩(wěn)健是一只具有靈活配置風(fēng)格設(shè)計特征的混合型基金,其靈活性體現(xiàn)在股票資產(chǎn)的變動比例上。基金股票投資比例最高可升至基金資產(chǎn)凈值的95%,最低可降至35%,靈活的資產(chǎn)配置使得基金管理人可以因時制宜,把握投資市場的變化趨勢,在有效分散風(fēng)險的同時獲得長期穩(wěn)定的投資回報。因此,能夠前瞻性地預(yù)測中長期經(jīng)濟環(huán)境的變化,正確把握投資市場的變化趨勢對于這種基金的成敗至關(guān)重要。

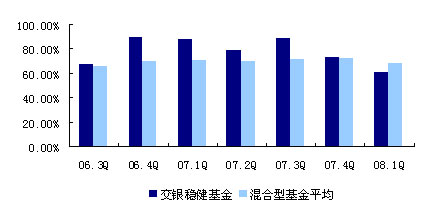

從實際操作情況看,交銀穩(wěn)健不同時期倉位變化幅度還是比較大的。2006年第四季度,本輪牛市剛剛啟動,交銀穩(wěn)健基金倉位水平就從三季度的67.54%升至89.06%,明顯高于同類基金平均69.58%的水平,之后一直保持較高的股票倉位水平。2007年第四季度,股指開始步入震蕩下行區(qū)間,交銀穩(wěn)健發(fā)揮了資產(chǎn)配置的靈活性,股票投資比例順勢降為72.55%,08年第一季度,更是降到了基金自成立以來的最低倉位水平60.45%,由此可見,基金管理人對市場變化趨勢的把握能力。

我們利用基金歷史倉位水平及市場漲跌變化,進一步定量分析交銀穩(wěn)健基金的資產(chǎn)配置能力,即我們通常所說的擇時能力。在60只同類基金中,交銀穩(wěn)健基金的擇時能力排在第11位。

圖表3:交銀穩(wěn)健基金自成立以來倉位水平與同業(yè)比較

來源:國金證券研究所

近期交銀穩(wěn)健基金低倉位水平、重倉增長明確板塊的行業(yè)配置情況,符合我們對市場未來一段時期走勢的預(yù)期,這是我們推薦它的第三個理由。

今年以來,國內(nèi)A股市場在國內(nèi)通脹和國外經(jīng)濟減速的“內(nèi)憂外患”中,一路走跌,6月3日至6月17日,上證指數(shù)更是出現(xiàn)了“罕見”的十連陰。在此市場環(huán)境下,交銀穩(wěn)健凈值下跌-24.89%,遠低于上證指數(shù)48.62%的跌幅,表現(xiàn)出較好的抗跌性,基金近期采取的防御策略,是抗跌的保證。

前段時間,市場出現(xiàn)深幅下跌,我們粗略地計算了一下交銀穩(wěn)健基金的當(dāng)期倉位水平,基本上維持在了50%左右的水平,這也是基金在大跌中,凈值縮水較少的主要原因。

從圖表4的數(shù)據(jù)可以看出,交銀穩(wěn)健今年一季度行業(yè)配置較去年年末有了很大的變化,主要增加抗經(jīng)濟周期的防御性行業(yè)(批發(fā)零售、醫(yī)藥生物)、以及與投資有關(guān)聯(lián),但未來幾年因為宏觀和產(chǎn)業(yè)政策的調(diào)整,而景氣不斷上升的行業(yè)(煤炭、石油化工)。其中采掘業(yè)是交銀穩(wěn)健從去年二季度以來一直大幅增倉的品種,煤價的大幅上漲和供需失衡使得二季度采掘行業(yè)整體僅下跌15.58%,成為跌幅最小的行業(yè)。石油化工是交銀穩(wěn)健一季度增幅最大的行業(yè),從零配置上升到17.55%的股票投資比例,二季度石油化工行業(yè)整體下跌29.02%,跌幅相對較小。一季度,交銀穩(wěn)健主要減持的行業(yè)主要是受政策影響較大的房地產(chǎn)業(yè),周期性明顯的金屬非金屬業(yè)和受貨幣緊縮政策及大小非減持影響較大的金融保險業(yè),其中金屬非金屬行業(yè)和房地產(chǎn)都是二季度跌幅較大的行業(yè),房地產(chǎn)更是以47.03%的跌幅排在眾行業(yè)之首。

盡管從長期看市場逐步進入價值投資區(qū)間,短期管理層不斷釋放出維護市場的積極信號、并且可能通過繼續(xù)推出政策來影響市場,但在中短期“盈利”增長的迷霧尚未逐漸清晰的背景下,市場人氣難以有效恢復(fù),預(yù)期股指依然會在盈利增長和政策期待之間表現(xiàn)出震蕩特征。

基于上述對市場未來一段時期趨勢的判斷及交銀穩(wěn)健產(chǎn)品近期投資策略的分析,我們認為交銀穩(wěn)健較低的倉位水平和重倉消費及政府投資主導(dǎo)等增長相對明確的板塊的行業(yè)配置情況,符合我們對市場的預(yù)期,這是我們推薦它的第三個原因。

| 圖表 4 :交銀穩(wěn)健基金 2008 年一季度行業(yè)配置變化 | |||||||

| - | 2006 年第四季度 | 2007 年第一季度 | 行業(yè)第二季度漲跌幅 | ||||

| 市值 ( 億元 ) | 占股票投資比例 | 占股票投資比例同業(yè)排名 | 市值 ( 億元 ) | 占股票投資比例 | 占股票投資比例同業(yè)排名 | ||

| 采掘業(yè) | 10.87 | 19.33% | 2 | 7.68 | 21.68% | 2 | -15.58% |

| 食品飲料 | 4.52 | 8.05% | 26 | 2.89 | 8.17% | 25 | -25.64% |

| 石油化工 | 0 | 0.00% | 86 | 6.22 | 17.55% | 8 | -29.02% |

| 金屬非金屬 | 4.62 | 8.23% | 49 | 0.48 | 1.36% | 82 | -37.21% |

| 機械設(shè)備 | 4.41 | 7.84% | 64 | 3.63 | 10.23% | 42 | -37.71% |

| 醫(yī)藥生物 | 1.01 | 1.79% | 58 | 1.72 | 4.85% | 32 | -21.27% |

| 批發(fā)零售 | 8.11 | 14.43% | 3 | 7.04 | 19.86% | 3 | -26.90% |

| 金融保險 | 10.10 | 17.96% | 50 | 2.25 | 6.35% | 78 | -21.42% |

| 房地產(chǎn)業(yè) | 7.60 | 13.52% | 8 | 0.07 | 0.19% | 82 | -47.03% |

| 注:占股票投資比例同業(yè)排名按照由大至小排名。 | |||||||

來源:國金證券研究所

投資建議:

交銀穩(wěn)健設(shè)定的股票投資比例范圍較寬,產(chǎn)品設(shè)計體現(xiàn)出較好的靈活性,因此如何正確把握市場走勢進行大類資產(chǎn)配置成為基金成敗的關(guān)鍵因素。通過分析,我們發(fā)現(xiàn)基金的擇時能力位居同類基金前列,說明基金管理人對市場變化趨勢把握能力較強。近期,基金投資策略轉(zhuǎn)入防御,較低的倉位及重倉增長明確板塊,使得基金今年以來表現(xiàn)出較好的抗跌性,同時也符合我們對市場未來一段走勢的預(yù)期。鑒于此,我們對交銀穩(wěn)健基金的投資建議是“買入”。