|

|

|

上投摩根:11月16日投資周報http://www.sina.com.cn 2007年11月19日 17:10 新浪財經

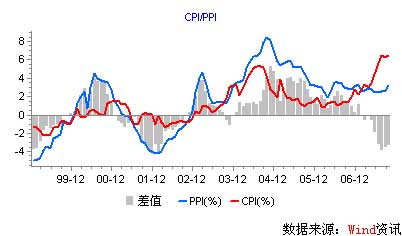

上周兩市開盤延續前周的調整,在下跌至5032點時,受5000點心理整數關支撐,觸發技術性反彈,一周上證綜指微漲0.01%。兩市一周總成交額5943.51億元,比前周減少了11.16%。 根據海關總署的消息,10月份我國貿易順差為270.5億美元,同比增加13.5%。1-10月份順差累計達到2123.6億美元,同比增長59%,但由于進口增速加快,該數據比1-9月份的順差增幅下降了10.2個百分點。說明外貿領域的調控措施正在見效,順差持續擴大的勢頭有望放緩。另據央行數據顯示,10月份金融機構人民幣貸款增加1361億元,同比多增1192億元,創歷史同期最高水平。人民幣存款大幅下降4498億元,同比多降了6020億元。貨幣供應量高位反彈,10月末,M2增長18.47%,M1增長22.21%,增幅都比上個月有所回升。10月全國居民消費價格總水平(CPI)比去年同期上漲6.5%,環比上漲0.3%.信貸和通脹的進一步走高,導致了央行年內第九次提高金融機構的存款準備金率至歷史最高記錄的13.5%。 自10月16日的最高點6124點下跌至上周一的最低5032點,大盤已經連續調整20多個交易日,累計最大跌幅超過21%。其中,大盤藍籌股成為了本輪回調的主要做空力量。從行業表現來看,餐飲旅游、房地產和金融跌幅小于10%, 有色、采掘和鋼鐵等行業跌幅都在30%左右。分析此次調整的成因,我們認為主要是來自高估值的內在壓力,以及資金、宏觀數據和信心的外部推力。從估值角度分析,調整前備受市場追捧的大盤藍籌股泡沫明顯。據<中國證券報>的數據統計,滬深300成份股的動態加權平均市盈率在10月16日高達42.73倍,剔除新上市的中國神華,余下299家公司合計市值為20.64萬億。而截止11月13日,滬深300成份股的市盈率顯著下降到36.45倍,合計市值也大幅縮水了超過3萬多億。 再看外部因素,連續 “高燒不退”的宏觀經濟和金融數據讓市場感到不安。今年9次上調準備金率,5次加息,6次定向央票發行,啟動特種存款以及窗口指導,調控措施頻頻出臺,但信貸增長仍然高位徘徊;工業品出廠價格和消費品價格指數不斷上漲,通脹壓力劇增。人民幣今年累計升值已經超過5%,巨額貿易順差和資本流入導致的流動性過剩繼續推高資產價格。這些都令投資者對明年的宏觀經濟運行和進一步的緊縮政策感到擔憂。另外,美國次級信貸危機陰影始終揮之不去,國際市場頻繁上演的跳水行情也將恐慌情緒傳導給國內投資者,使得市場信心遭受打擊。 從資金情況看,前期供大于求的格局正在發生變化。管理層持續加大股票供給力度,同時通過加強對基金公司的窗口指導來控制資金的流入速度。另外,A股的新開戶數也呈現明顯的下降趨勢。中登公司的數據顯示,11月8日滬深兩市投資者新開A股帳戶13.7萬戶,連續三日創下新低,已經降至今年8月初的水平。股票與資金的供求關系的逆轉加速了調整的力度和深度。 展望后市,短期調整仍將延續,由于美國經濟不確定性的增加,受到美國和香港股市拖累,A股市場有可能進入大箱體震蕩格局。上周重啟的基金封轉開打開了部分增量資金的入場通道,將對大盤有一定的支撐。從熱點來看,短期內板塊效應不明顯,可能更多的表現為個股行情,投資者可適當關注二線藍籌。 債券方面,統計局近日公布了10月份CPI較上年同期增長6.5%,再次達到近11年的高點。并且年內第九次上調存款準備金率,市場流動性進一步被收緊,但由于外貿順差繼續保持快速增長以及年底大量央票的到期,預計央行仍會繼續運用上調存款準備金率、包括加息等方式緩解流動性過剩的情況。周二發行的1年期票據中標收益率為3.9393%,較上周上漲了14.03個基點。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【 新浪財經吧 】

不支持Flash

|

|||||||||||