不支持Flash

|

|

|

2200萬元損失 究竟是哪些基金玩失憶http://www.sina.com.cn 2007年09月20日 13:25 金羊網-羊城晚報

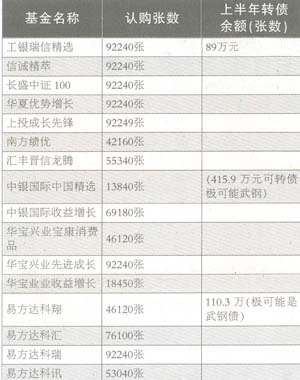

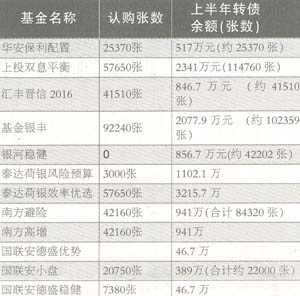

上電轉債被強制贖回,直接造成2200萬元的損失 在上電轉債被強制贖回事件發生近一個月后,中國證監會基金管理部向各基金公司和托管銀行發出《關于部分基金管理公司未按期操作上電轉債事件的通報》(下稱《通報》)。這一通報顯示,三家基金公司旗下的五只基金,在8月中旬因未能及時轉股或 賣出所持有的上電轉債,而被上市公司強制贖回,直接造成2200萬元的損失。 一向以理財專家的身份在投資市場上揚名立萬的基金管理公司,在收取了可觀的管理費后,卻如此“奢侈”地浪費掉持有人毫無風險的套利機會。消息一出,舉市嘩然。 難以理解的“保密” 讓市場非常難以理解的是,在中國證監會一向宣稱保護中小投資者是一切工作的重中之中的監管基調中,擺下如此烏龍陣的基金公司名單卻被監管部門進行了嚴格保密。而一向宣稱以誠信來贏得投資者信任的基金公司,也未見任何一家站出來誠懇地向廣大投資者說明事件真相,并提出有針對性的整改意見。 在新浪網站有關的調查中,有87%的投票人認為,這是基金公司管理方面存在問題造成的,有66%的人認為這對公眾對基金的信任造成了傷害。因此,找出事實的真相成為有關方面義不容辭的責任。當然,廣大投資者更希望的是,這些公司自己勇敢地站出來,承擔自己應該承擔的責任,還同業一個清白,并用實際行動而非虛言,讓廣大投資者看到基金公司誠信取人的行業美德。 推測究竟是誰所為 由于相關各方“捂蓋子”,因此記者只能根據相當有限的公開資料,來推測可能的“失職者”。推算的主要依據是,由于一張面值100元的債券強制贖回與轉股后的差價約為125元,而與到期日前賣出的差價為123元,取中間價124元,根據中國證監會表示直接損失2200萬元,可計算出三家公司5只基金大約有17.7萬張債券被強制贖回。然后,求證哪些基金持有這些債券的數量符合這一條件。 需要特別說明的是,這些推算都是建立在一定的假設條件能夠成立的情況下,即只有當全部假定條件全部真實,嫌疑者的身份才能夠被最終確認。 這些假定條件是:一、最早買入可轉債并一直沒有太大變化的基金最有可能是忘記了。這是按照人類記憶的一般規律假設的;二、債券型基金不太可能忘記。因為債券型基金可轉債品種是“當家花旦”,賺錢主力,被忘記的可能性相對較小;三、一只基金要么全部忘掉,要么全部記得,不存在忘掉部分的可能;四、上電轉債認購公告及各相關基金公司的二季度報告是準確的。 本文下是上電轉債2006年基金認購的名單及數量附表(不含社保及債券型基金,另外,單一基金持債量超過18萬張也被排除,因為總共只有17.7萬張)。 從附表可以看出,按照上述假設,到今年上半年持債量為零的公司基本可以排除。泰達荷銀兩只基金與上投雙息因持有量前后大幅變動,尤其是今年上半年曾經不斷大量增持,不符合第一個假定也將其排除。 上海電力一位負責投資者關系的徐姓工作人員不肯對記者確認轉債持有人的身份,他表示,債券登記結算公司只給過公司一個總的債券登記數據,沒有持有人明細。但是他不肯明確地告訴記者,如果公司堅持向登記結算公司要求提供名單,對方是否會提供。他還強調,就算有這份名單,聯系人、電話各方面的情況也會有變化,不一定就能通知到真正的持有人。而此前記者向登記結算公司查詢相關持有人情況時,一位不肯透露姓名的工作人員表示,除非是上市公司或者是承銷人,否則不會透露這些信息。 (注:由于博時基金管理公司已在公司網站上明確表示,某網站指其為出錯公司是不實報道。我們相信它是誠實的,所以上表已將博時排除在外。另外,國聯安德盛優勢與銀河穩健是申購而非認購,可轉債市值按一張203元計算) 記者手記 好孩子是教出來 不是包庇出來的 雖然公開資料可以將可疑的基金公司范圍大大縮小,但這也僅僅是將懷疑面縮小的一種非官方的努力,作為掌握最確鑿數據的官方對此沉默,顯然不利于整個行業的公平。 從相關報道來看,通報給出的解決辦法是從基金公司的風險基金中拿出錢來賠償投資者的損失。這種解決辦法雖然從某種程度上保護了持有人的利益,但從公平性上來說,仍有商榷的余地。因為證監會沒有解釋,是各個公司拿自己的風險基金補償呢,還是拿全行業的風險基金來補償呢?如果是拿自己的風險金補償,是否足夠補償損失?如果不足怎么辦?如果是拿全行業的風險金,這是否公平?誰來決定出錯的情況是否符合動用行業風險金的標準?相關公司是否要進行回避?如果總是出現交錢少的公司賠款拿得多的情況怎么辦?像類似的事件,是否應該由出事公司股東或是相關管理者共同承擔比較合理?如果個別公司的管理漏洞都由行業買單,是否會鼓勵了個別基金公司恣意妄為? 銀河證券基金研究員馬永諳還提出,對那些在事件暴露前贖回基金的人,該如何補償?托管銀行當天是如何計算凈值的?這些都值得進一步關注。 另一方面,相關公司是否從制度上對此次疏忽進行了總結教訓?并不是我們不想與人為善,非要把哪家公司或是經理人揪出來,但是對基金這個新興行業,大家都可以說是摸著石頭過河,在制度上不完善,其實情有可原,并非針對個人。既然發現了問題,就應該及時總結經驗教訓,不要“被同一塊石頭絆倒兩次”才好。 由于不公開、不透明,實際上業內也就很難了解這次是在哪一個環節上出了問題,那些僥幸沒出問題的公司可能根本無從整改。 在通報中,證監會對托管銀行也提出了要求,希望各銀行從中汲取教訓。但是作為當事者之一的上海電力,卻似乎被通報所遺忘。其實上海電力在此事件中本可以更積極一些來避免其債僅人出現上述問題。在這一事件上,上海電力稱,公司先后曾在指定報刊上發布了八次提示公告,大大超過了法定要求的三次。似乎已仁至義盡。但事實上,對這些在公司發展中起了巨大的支持作用的債權人來說,即對那些認購公司可轉債的基金公司,上海電力其實是可以通過相關渠道了解到,有哪些機構和個人仍然持有可轉債而沒賣出或是轉股的,如果上海電力的工作人員主動與這些機構的聯系人打個電話,更加具有針對性地提示一下,即可以讓債主們免受損失,自己也不必為啟動強制贖回而動用一筆資金,實在是利己利人。但非常遺憾的是,上海電力只限于一般性地廣而告之,對支持過自己發展的人可能面臨的利益損失,沒有采取更為友善的行動。 本報記者 韓平 制圖 三共

相關專題: 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

不支持Flash

|

|||||||||||||||