不支持Flash

|

|

|

|

基金在履行契約嗎:實際投資風格與約定風格差異http://www.sina.com.cn 2007年05月09日 23:07 和訊網-證券市場周刊

本文為《證券市場周刊》授權新浪網獨家刊登之作品,所有媒體及網站不得轉載。 最容易偏離約定風格的是價值型基金,當前表現為具有成長型的特征 江賽春 文 投資者經常可以聽到某某基金屬于某種風格的說法。這種說法主要來自于基金本身,如基金契約的約定,或基金公司的宣傳。但是,多數投資者對基金風格的概念是比較模糊的。一是基金風格究竟有何含義,對基金投資有何作用;二是投資者通常無法清晰地了解,在基金的實際投資過程中,基金究竟是何種風格。我們從這兩方面對基金投資風格作比較詳細的分析。 了解股票風格 要說基金風格,先得說股票風格。 股票風格分類常常是股票投資的第一步。每類股票都有不同的特征,基金的風格就是基金股票組合中主導的類型。股票風格分類的核心原則是區分公司的價值-成長特征。同時考慮股票的流通股本規模。借此德勝把股票分成16大類(見表1)。

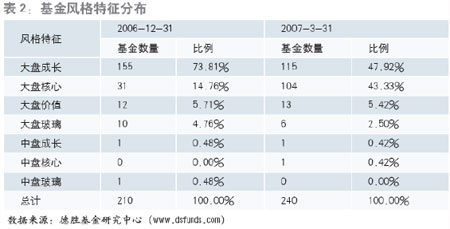

什么樣的股票是價值股?價值股的突出特征是市場估值較低,通常表現為較低的市盈率和市凈率,以及高于平均水平的分紅。市場為什么給一只股票較低的估值?通常有多種原因導致,比如公司的增長前景不看好,公司進入一個新的領域面臨較大風險,公司管理機制落后,公司面臨財務困境,公司的潛在價值未被認知等。舉個例子,江淮汽車(600418)的商務車在經過幾年的快速增長后逐漸放緩成長速度,公司在2006年下半年宣布進入轎車行業,很多機構投資者認為轎車行業競爭激烈,江淮缺乏轎車生產經驗和市場銷售渠道,因此在公司前景不明晰情況下賣出股票,導致股價相對于業績表現落后。可以說,價值型的股票或多或少都面臨一些短期或者長期的問題。但事后投資者常常發現,當初的疑慮和對公司發展的擔心都被證明是多余的,因為很多價值型的股票事后都有很好的回報。 成長股則正好相反。典型的如蘇寧電器(002024),農產品(000061)等。在牛市中成長股往往更能吸引投資者的眼球。成長股最典型的特征是預期成長速度快,市場估值高。市場估值高是因為高成長最終會表現在收益上,因此動態的看股票其實很便宜。例如,貴研鉑業(600459)按照2006年的業績現在的市盈率是112倍,遠高于市場的平均估值水平,但該股2007年市場預期每股盈利為1.33元,因此2007年的預測市盈率為29倍。這就是成長股的魅力。 核心股則兼有二者特征。某種意義上講,這是最好的股票類型。有很好的成長前景,同時又面臨較低的估值。在股指逼近4000點時,德勝股票池中仍有不少該類型的股票,這讓我們對本輪牛市多了一層深入的思考。 玻璃型全稱是非價值非成長,也可以稱其為垃圾型。取名為玻璃是指看上去很美但其實很脆弱。垃圾里面有黃金,這也是人所共知的事情。這類股票通常是ST或經營面臨嚴重困難同時市場估值很高的股票。造成基本面業績差,增長預期差同時市場估值很高的主要原因是人們寄希望于烏雞變鳳凰。市場中有名的海虹控股(000503)就是大盤玻璃型的代表。在資產注入預期下,很多玻璃型股票成為市場的熱點。 價值、成長、核心、玻璃這四種類型會相互轉換,在不同的市場環境下成為市場的主導,這也可以解釋為什么基金的業績難以持續。比如一個堅持價值股的基金,在成長股主導的市場里面可能就會落后,而在玻璃型股票大行其道的時候,其他類型的股票就會落后,這大概就是今年一季度很多基金業績難以跟上指數的一個原因。 價值、成長、核心和玻璃四種類型在所有股票中的比例和變化趨勢也有助于預測整體市場的氣氛、審美觀以及基金未來的業績。 股票規模歷來也是資本市場關注的一個要點,特別是在幾年前中國的市場,小盤股一度成為股票操縱和散戶跟莊的好標的。隨著市場參與者結構的深刻變革,股指期貨即將推出,賣方分析師覆蓋范圍的集中,股票規模對股票行情的影響會越來越明顯。 德勝采用國際通行的自由流通市值分檔的方法劃分股票規模檔位。其中累計流通市值占全市場70%是大盤股, 71%-90%的為中盤股。91%-98%的小盤股,迷你股只占市值的2%。很有意思的現象是,大盤股與滬深300指數成份股幾乎全部重合,而這就是基金重倉股的大本營。所以按照德勝的分級方法,絕大部分基金的持股都是大盤股,即便有些基金號稱自己是中小盤。一般而言,大盤股也是研究最為透徹的公司,比如中國石化(600028)一共有103個分析師對其2007年的業績進行了預測,而絕大部分小盤股和迷你型股票沒有一個分析師跟蹤。而很多基金公司決策是要依據賣方分析師的報告,這也可以解釋為什么大部分基金持倉風格接近甚至雷同了。這造成一個悖論,在市場中要戰勝指數,往往需要基金經理獨辟蹊徑。例如華夏精選基金的王亞偉先生,他的選股風格中包括很多不為其他基金所持的股票,例如永安林業(000663),該股在德勝股票池里面屬于典型的小盤成長股,從2005年8月到現在沒有一個分析師撰寫研究報告,這或許就是華夏精選業績出眾的原因。 從股票風格到基金風格 投資者已經了解到,股票本身是具有風格特征的。那么基金主要投資于哪些風格的股票,就使基金也具有了哪類股票的風格。也就是說,基金的表現就會和這類的股票總體表現有比較大的相關。例如,股市上大盤價值型股票表現較好的時候,相應地大盤價值風格的基金也會有較好的表現。 那么,如何確定基金的投資風格呢?那就需要了解基金持有了哪些股票。 由于國內基金信息披露以季度為周期,基金通常公布季度末持有的10大重倉股。德勝基金風格分類就是從這10大重倉股的風格特征中分析得出。由于10大重倉股各有各的風格,那么重倉股組合的風格就需要進行加總分析。我們按照基金持有重倉股的市值比例對股票的風格特征進行加權,得出基金重倉股組合的風格維度特征。 同時,我們采用重倉股持有比例進行幾何加權平均,計算基金重倉股的平均市值,這個市值就是基金重倉股的“重心”市值(幾何加權平均比簡單算術平均更為有效,因為能夠避免單個股票的過大影響,更準確地反映“重心”的位置)。我們再把基金重倉股組合的重心市值與劃分股票大盤、中盤、小盤的市值劃分門檻相比較,從而得出基金重倉股組合的規模維度特征。 風格維度特征和規模維度特征結合,就得到了基金組合的風格特征。 因此,理解基金風格特征有幾點需要注意: (1)基金風格特征是基于重倉股特征計算出來的,也就是反映了基金實際投資的風格。這和基金本身宣稱的風格不一定一致。例如,以中小盤為特色的基金,可能10大重倉股中最大的持倉比例也是大盤股,這樣實際風格可能就更偏向中盤或大盤。 (2)嚴格地說,基金的風格特征應該是基于基金持有的全部股票計算的。但由于國內基金數據披露不夠充分,只能以10大重倉股來代替。這可能使計算出的基金重倉股風格和基金全部股票風格有一些差異。但是國內基金目前持股集中度普遍較高,一般在50%以上,所以重倉股組合風格也能在相當程度上反映基金總體風格。 (3)國內大量基金在一段時間內持股重合度比較高,而且持倉特色在一定程度上雷同,都傾向于持有大盤股,所以很多基金的風格特征都是傾向于大盤型。真正有鮮明風格的基金數量還比較少。 (4)風格類型是對基金風格的總括性描述。同一種基金風格類型的基金,其具體風格還會有一些差異。具體分析各種風格特征和規模特征的具體比例有助于更詳細地了解基金風格。例如,華夏大盤精選是大盤成長型,其重倉股組合中,核心、價值、玻璃三種風格類型比例大致是各占1/3,規模特征中大盤占到2/3,中盤占到1/3。而同樣是大盤成長型的工銀瑞信核心價值基金,則是成長占到2/3、玻璃1/3,而規模特征則全是大盤。兩者的組合風格差異是十分明顯的。 (5)牛市下,基金的重倉股組合更換比較頻繁。由此導致基金每個季度的風格特征都可能發生變化。因此要看一只基金的風格是不是穩定,不能只看最新的風格特征,還要看過去一段時間基金的風格特征。 實際投資風格:大盤成長+大盤核心主導 從基金實際投資風格來看,2006年4季度和2007年一季度基金的投資風格發生了重大轉變(表2)。

2006年四季度,基金投資風格以大盤成長型為絕對主力,210只基金中有155只為大盤成長型,大盤核心型有31只。而在2007年一季度,大盤核心型基金數量猛增,占到全部基金的43%,略少于大盤成長型。

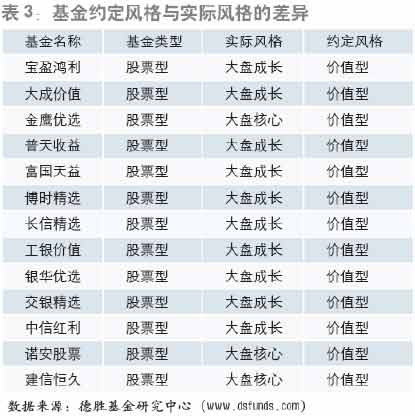

基金風格類型的變化和之前持股風格配置的總體變化是一致的,也就是核心價值型股票重新成為基金持倉的重點。我們在此不詳細列出每只基金的風格類型,詳細數據可以在德勝基金研究中心網站(www.dsfunds.com)查詢。 風格差異:價值型基金多偏離 目前國內大量基金并未明確限定在某種投資風格,多數基金投資范圍沒有明確限制,可以歸入資本增值型基金。但也有部分基金在產品發行時曾經有約定基金產品的風格特征。那么,這部分基金在實際投資中是否符合約定風格呢? 從實際情況來看,不難想象最容易偏離約定風格的是價值型基金。在股市以成長性為主題的環境下,價值型基金的實際投資大多偏離價值特征,而具有成長特征。真正符合價值型特征的價值型基金少之又少,在我們計算的一季度組合風格中,只有華安紅利、光大紅利兩只價值型基金屬于大盤價值型。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

||||||||