不支持Flash

|

|

|

|

2007年基金分化五大趨勢http://www.sina.com.cn 2007年05月09日 15:05 和訊網-證券市場周刊

本文為《證券市場周刊》授權新浪網獨家刊登之作品,所有媒體及網站不得轉載。 今年以來基金呈現出指數基金收益率領先,不同基金間收益率差距大,新銳基金崛起,去年的債優基金今年多數退步,中小規模的基金表現突出等趨勢 江賽春 文 對大多數基金投資者來說,2007年的前幾個月延續了2006年的快樂年景:通過投資基金很好地分享了持續牛市的收益。雖然今年以來,相對一路飄紅的股市,基金的超額收益不再突出,但總體上基金仍然給投資者交上了一份比較滿意的答卷。 一些新成立的基金給投資者交出了不錯的答卷,而2006年度排名靠前的一些基金則在2007年表現不佳。總體而言,中小規模的基金表現出色,反映了當前基金經理的投資理念和思路的特點。不過,值得關注的是,今年以來指數型基金全面領先,顯示出被動投資策略可能在今后更能適應市場的變化趨勢。 指數基金收益率領先 截至2007年4月18日,上證綜指上漲35.02%%,統計顯示偏股型基金的總體表現和上綜指數相當,股票型、偏股混合基金的總體表現略好于上證綜指,配置混合型基金略低于上證綜指。2只轉債混合型基金在2007年以來收益表現不錯,凸顯了這種特色基金的魅力。分類型來看,2007年以來表現最出色的一類基金非指數基金莫屬。15只開放式指數型基金平均收益率達到51.08%,大大超越了市場平均水平,這一業績在各類型基金中一枝獨秀(見表1)。

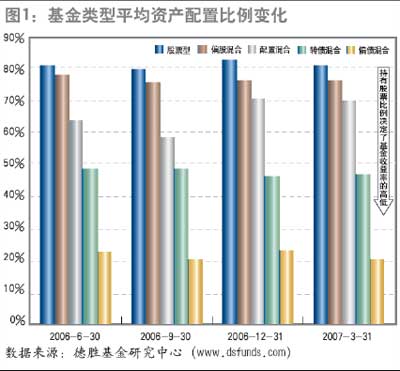

在偏股型基金中,各類型基金之間的收益差別仍然延續著2006年的格局,仍然是股票型>偏股混合>配置混合。但是各類型間基金收益差距已經明顯縮小。基金類型之間的收益差異來源仍然主要是股票配置比例,股票投資比例高的基金類型平均收益更高(見圖1)。不過,從平均資產配置比例和平均收益的差別來看,配置混合型基金的股票投資效率明顯更高一些。

指數型基金作為今年表現最好的一個群體,從單只基金來看則更加突出。絕大部分指數基金的收益超過40%,相比之下,70%的主動管理型基金沒能達到這一水平。指數型基金表現突出的原因在于跟蹤的標的指數在2007年有良好的表現。從表2來看,除華夏中小板和華夏上證50勝出標的指數1%多一點,其余指數基金的表現都沒有超越標的指數。但即使如此,指數型基金也成為今年牛市中表現最好的基金。

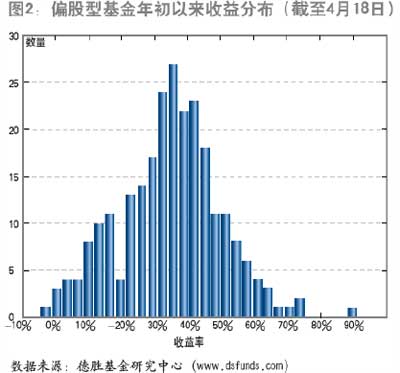

總體來看,今年以來基金收益的特征是:基金整體在超越市場上遇到很大困難。這一問題在2006年已經開始顯現,2007年至今則愈加凸顯。對投資者來說,重要的是,這種情況還會持續嗎?我們認為答案是肯定的。在基金規模大增,股市發展逐步深化的趨勢下,主動型基金收益要超越市場將變得越來越困難。這也是我們給出2007年基金投資策略的線索之一。 不同基金間收益天差地別 收益分化加劇,是2007年以來基金總體表現的第二個特點。跑贏指數變得困難的同時,基金的差別也越加明顯。雖然絕大多數基金2007年實現盈利,但在收益水平上卻已經是天差地別(見圖2)。

統計表明,總共251只偏股型基金中,有88只收益在30%以下;收益在30%-50%之間的最為集中,有129只基金;34只基金收益超過50%。這意味著,近1/3基金的表現明顯落后于市場。 從某種角度來說,2007年以來基金收益之間的分化比以往任何一個階段都要大。這表明,對基金而言,牛市看起來既是機會,也是挑戰。而對于基金投資者來說,這意味著選好基金比以前更難了。至少有50%的機會,投資的基金趕不上市場平均水平。 新銳基金崛起 從2007年基金收益排名榜單上,我們看到了不少相對陌生的新面孔。尤其是一些成立不久的基金公司,旗下涌現出一批業績突出的基金新銳。以中郵基金公司、益民基金、東方基金等為代表,旗下的中郵創業、益民紅利、東方精選在2007年異軍突起。 另外一批中小規模的基金公司也有長足進步。以長信基金、巨田基金為代表,這部分基金公司成立時間較長,旗下基金業績多位居中游,但在2007年卻有了整體性的提升。 新的投資思路和靈活大膽的操作是這些新銳基金在2007年脫穎而出的主要原因。相關分析見本專題系列文章之《適者生存:基金操作風格多元化》。 去年績優基金今年多數退步 收益冠軍不持久,這個經驗規律在2007年似乎又一次得到驗證。在2006年里表現最突出的一批績優基金,在2007年頭幾個月里光環相對黯淡。

表3列出了2006年表現最好的10只基金在2007年的相對表現。除上投優勢和興業趨勢,其余基金的收益排名均出現了比較明顯的下滑。 績優基金的業績相對下滑可能有多方面原因,既可能是基金投資發生失誤,也可能是基金投資理念不適合階段性的市場環境。對于后一種原因,基金收益的相對下滑是正常的,在每個市場都能看到這種情況:如果一只基金保持著特定的投資風格,那么在不同的市場環境下基金的收益會受到系統性的影響。在收益相對下滑之后也許正是重新復蘇的階段。在表3中看到相對收益下滑的基金有多只可以歸于這種情況。傾向持有的風格和07年市場主題和估值結構的快速轉換發生了沖突。總體而言,我們仍然看好投研實力強、收益持續性強的老績優基金。 中小規模基金表現突出 2007年以來基金收益還有一個突出的特點,就是中小盤基金占據了基金排行榜前列的絕大多數位置,其平均收益明顯超過大盤基金。 總收益排名前25的偏股型基金中,最大的基金規模不過26億份,平均規模只有9億份左右(表3至表5)。相比之下,規模偏大的基金業績普遍偏后。中小盤基金收益突出并非偶然,因為多數國內基金經理擅長的選股型投資理念和操作思路更適合中小規模基金;而2007年快速變化的市場也使小規模基金靈活的優勢更突出。 我們在2007年年初的專題中已經專門提到規模因素對于基金業績的影響(見本刊2007年第二期封面專題。這一特點在2007年的行情中不但沒有削弱,反而強化了。當然,并非小規模基金一定比大盤基金更優,規模只是在特定情況下影響收益的因素之一,相關分析見本專題系列文章之《大象難起舞,大規模基金遭遇尷尬》。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||