人民幣26個(gè)交易日22次漲停 貨幣政策換擋兩難

人民幣26個(gè)交易日22次漲停

外匯市場局部“失靈” 央行貨幣政策“換擋”處境兩難

劉蘭香

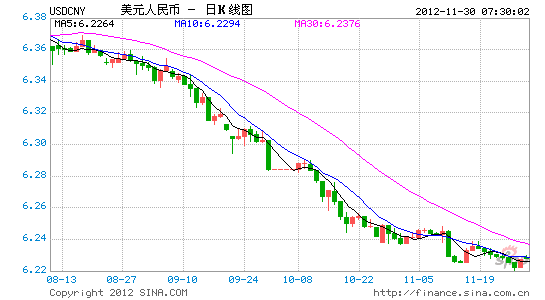

11月29日,銀行間市場人民幣兌美元即期匯價(jià)再次觸及1%交易區(qū)間上限,這已經(jīng)是在最近26個(gè)交易日中創(chuàng)下的第22個(gè)“漲停”。

就在一年前,人民幣兌美元即期匯價(jià)還曾連續(xù)12個(gè)交易日“跌停”,今年年中亦曾頻繁接近或觸及“跌停”。

不過,人民幣匯率從被貶值陰霾籠罩到連番“漲停”的逆轉(zhuǎn)間,并未有跡象顯示“熱錢”加快流入。同樣耐人尋味的是,與此前人民幣單邊升值階段,央行在市場上持續(xù)購匯以穩(wěn)定匯率不同的是,這一波升值中,央行盡管保持中間價(jià)基本穩(wěn)定,卻很少入市干預(yù),對人民幣頻頻“漲停”表現(xiàn)得頗為淡定。

面對銀行間外匯市場有量無市、平盤艱難的尷尬局面,商業(yè)銀行沒有央行那么淡定。一些銀行通過對客戶的結(jié)售匯報(bào)價(jià)突破銀行間市場1%的上下交易區(qū)間,調(diào)節(jié)企業(yè)結(jié)售匯需求,還有一些銀行通過短期人民幣遠(yuǎn)期交易有效規(guī)避交易區(qū)間限制。

然而,這些并非解決外匯市場“失靈”的長久之策。從央行一面在外匯市場減少干預(yù),導(dǎo)致基礎(chǔ)貨幣投放增長乏力;一面在公開市場進(jìn)行滾動(dòng)逆回購操作釋放流動(dòng)性來看,央行的目的或許是希望藉此提高貨幣政策的獨(dú)立性。但面對銀行和企業(yè)結(jié)匯受阻、銀行間流動(dòng)性偏緊以及加大宏觀經(jīng)濟(jì)和金融風(fēng)險(xiǎn)的擔(dān)憂,央行能否順利“換擋”,仍有待時(shí)間考驗(yàn)。

不支持“熱錢流入”說

這次人民幣從貶值到升值的轉(zhuǎn)變相當(dāng)突然,升值速度超出預(yù)期,一家國有大行交易員稱,“7月時(shí)客戶還預(yù)期人民幣會(huì)繼續(xù)貶,8月突然升值。如果說8、9月份升值是QE3效應(yīng),但進(jìn)入10月份后,美元上漲人民幣也漲,這就不是QE3能解釋的了,看到這種情況市場都有點(diǎn)恐慌,客戶結(jié)匯明顯增多,銀行也都拋美元,升值速度驟然加快。”

在今年8月中旬,中間價(jià)創(chuàng)下6.3495的年內(nèi)新低后,人民幣匯率從8月下旬悄然重回升值軌道,直到10月中旬后才屢屢出現(xiàn)“漲停”,升值速度自此明顯加快。

從10月25日首次觸及“漲停”以來,人民幣兌美元即期匯價(jià)從6.24升至6.22左右,累計(jì)升值約0.4%;中間價(jià)從6.3047升至11月29日的6.2910,累計(jì)升值約0.2%。

對于人民幣的加快升值,不少分析人士將之解讀為美聯(lián)儲(chǔ)9月份推出QE3帶來的負(fù)面效應(yīng),即熱錢重新流入。但股市從美聯(lián)儲(chǔ)宣布QE3時(shí)的2125點(diǎn)下跌到2000點(diǎn)以下,樓市亦仍受到種種調(diào)控政策限制,都不支持“熱錢”流入之說。

而各方面數(shù)據(jù)也未顯示熱錢在加速流入。從10月銀行代客結(jié)售匯情況看,雖然順差上升,但銀行代客結(jié)匯環(huán)比下降9.1%,售匯環(huán)比下降10.6%,是售匯降幅大于結(jié)匯降幅導(dǎo)致凈結(jié)匯增加,且10月份遠(yuǎn)期結(jié)售匯仍為逆差。

從跨境收支情況看,境內(nèi)銀行代客涉外收入環(huán)比下降4.9%,支出環(huán)比下降6.3%,收付逆差53億美元,連續(xù)兩個(gè)月小幅流出,其中內(nèi)地對香港繼續(xù)保持資金凈流出。

“10月份的統(tǒng)計(jì)數(shù)據(jù)尚不支持當(dāng)前我國跨境資本流入壓力顯著增加的判斷。”國家外匯管理局相關(guān)負(fù)責(zé)人11月21日在答記者問中稱。

此外,10月以來,多家銀行先后下調(diào)小額外幣存款利率,調(diào)整后1年期美元存款利率最低的僅為0.70%,這或許亦是推動(dòng)客戶加快結(jié)匯的因素之一。

美元供應(yīng)量突然加大,原來最大的需求方——央行卻不再現(xiàn)身,導(dǎo)致市場供求極度失衡。

銀行有美元頭寸限制,必須平盤,而央行卻不再買美元。但央行仍然在通過中間價(jià)控制匯率,去年底人民幣“十連跌”是央行將人民幣價(jià)格定得過高,現(xiàn)在正相反,央行將人民幣價(jià)格定得過低,每天的中間價(jià)都遠(yuǎn)低于前一天的收盤價(jià),所以人民幣即期匯價(jià)一開盤就漲停。只要央行不入市,這種情況就會(huì)持續(xù)下去,上述國有大行交易員稱。

銀行“自救”與“自利”

交易員們對匯率長時(shí)間封住“漲停”幾乎習(xí)以為常。在過去的26個(gè)交易日中,僅有四個(gè)交易日,大行可能獲得授意買入美元,人民幣匯率短暫打開“漲停”。

“(美元)每天都跌停,市場沒有流動(dòng)性,都懶得看了。”一位外資行交易員“訴苦”。

一些中小銀行由于客戶少,單邊頭寸較多,因而平盤壓力較大,只能暫停結(jié)匯,而對于國有大行,由于結(jié)售匯客戶相對均衡,平盤壓力相對較小。

在人民幣中間價(jià)和交易區(qū)間仍然受到限制的情況下,銀行亦在嘗試各種方法突破限制。一些銀行通過提高對客戶的結(jié)售匯報(bào)價(jià),比如漲停價(jià)是6.2289,銀行對客戶的報(bào)價(jià)是6.2250,企業(yè)在這個(gè)價(jià)位上仍然可以正常結(jié)匯。

“銀行對客戶的報(bào)價(jià)與銀行間即期匯價(jià)相比更市場化,對于銀行也是價(jià)格的自我保護(hù)。這在大行中更為普遍。”上述國有大行交易員稱。

同時(shí),一些銀行開始利用短期人民幣遠(yuǎn)期交易來規(guī)避人民幣日內(nèi)交易區(qū)間限制。“1天期美元/人民幣遠(yuǎn)期交易以前很少做,但最近做的很多。因?yàn)榧雌谑袌鍪浅山粌扇蘸蠼Y(jié)算,而1天期遠(yuǎn)期交易是在成交三日后結(jié)算,這樣就能以較人民幣即期匯價(jià)更高的價(jià)格達(dá)成交易。比如當(dāng)天的漲停價(jià)是6.2230,遠(yuǎn)期價(jià)格可能是6.2220或更高。”上述外資行交易員說。

11月29日,美元/人民幣遠(yuǎn)期匯率從6.2200開始成交,比即期跌停價(jià)6.2281低81個(gè)基點(diǎn),盤中遠(yuǎn)期最低達(dá)到6.2030,即較即期跌停價(jià)低256.4點(diǎn)。“銀行都在返點(diǎn)客戶,實(shí)際利潤已被抹平或虧損,但還是有可能即使點(diǎn)差下降更多,仍然沒有買盤。”上述交易員稱。

為了賣出美元,銀行嘗試的另一個(gè)辦法就是通過人民幣兌非美元貨幣來實(shí)現(xiàn)人民幣與美元之間的間接兌換,比如歐元、日元、港元,因?yàn)槿嗣駧艃哆@些貨幣的浮動(dòng)區(qū)間要大得多。

除了自救,銀行也在利用人民幣重回升值的趨勢“自利”。

最近,一些銀行與大宗進(jìn)口付匯客戶安排套利組合交易又開始流行,即將一筆進(jìn)口購付匯業(yè)務(wù)拆成三筆,客戶先將用于購匯的人民幣存在銀行,再做一筆外匯貸款,同時(shí)為了鎖定匯率,做一筆遠(yuǎn)期購匯。“銀行拉來了存款,客戶經(jīng)理有了業(yè)績提成,企業(yè)也得利,可謂一舉多得。”一位股份行人士近日透露。

不過,與以前人民幣單邊升值階段即期升值,遠(yuǎn)期也升值不同的是,是次人民幣即期明顯升值的同時(shí),遠(yuǎn)期卻一直為貶值。上述交易模式亦不再是“無風(fēng)險(xiǎn)套利”。

“雖然人民幣存款利息仍然較高,外幣融資利率較低,但現(xiàn)在做遠(yuǎn)期購匯意味著未來客戶購匯成本更高,而人民幣存款利息不足以抵消外幣融資利息和遠(yuǎn)期購匯損失,這樣做并不劃算,但有些銀行為了做大存貸款業(yè)務(wù),會(huì)引導(dǎo)客戶這么做,也有一些銀行會(huì)將遠(yuǎn)期購匯收益直接以財(cái)務(wù)費(fèi)用形式返給企業(yè)。”一位國有大行人士表示。

匯率重回“雙軌制”?

人民幣匯率從8月下旬重回升值軌道的同時(shí),外匯占款并未大幅回升,尤其是央行口徑的外匯占款更在低位徘徊。

社科院世經(jīng)政所研究員張斌指出,央行外匯占款變化反映了央行對外匯市場干預(yù)力度的大小:2003年初至2011年9月,央行平均每月在外匯市場上凈購入2075億元人民幣等價(jià)的美元;2011年10月至2012年8月,央行在外匯市場上平均每月凈干預(yù)量只有100億人民幣等價(jià)的美元。這說明,央行對外匯市場的干預(yù)出現(xiàn)了趨勢性下降。

最近幾個(gè)月,央行在市場上購匯量更是明顯小于其他金融機(jī)構(gòu)購匯量。9月所有金融機(jī)構(gòu)外匯占款新增1307億元,但央行口徑外匯占款僅增加20.4億元;10月所有金融機(jī)構(gòu)外匯占款新增216.25億元,央行口徑外匯占款僅增長10.84億元,是9月增量的一半。

“央行不干預(yù),則其外匯占款和基礎(chǔ)貨幣供應(yīng)不增加,只能靠逆回購滾動(dòng)供給流動(dòng)性。”招商證券[微博]研發(fā)中心宏觀經(jīng)濟(jì)研究主管謝亞軒表示。

一方面減少外匯市場干預(yù)、降低被動(dòng)性基礎(chǔ)貨幣投放,一方面將逆回購操作常態(tài)化、主動(dòng)調(diào)節(jié)市場流動(dòng)性,央行今年下半年以來的貨幣政策調(diào)控?zé)o疑彰顯出更多獨(dú)立姿態(tài)。

張斌認(rèn)為,為了維持匯率穩(wěn)定,過去多年來貨幣當(dāng)局持續(xù)干預(yù)外匯市場,導(dǎo)致相應(yīng)的大量基礎(chǔ)貨幣投放,成為宏觀經(jīng)濟(jì)過熱和物價(jià)上漲壓力的源頭,貨幣當(dāng)局的利率政策運(yùn)用也受到嚴(yán)重制約。

人民幣再度面臨升值壓力,是減少干預(yù)允許人民幣更大幅度波動(dòng),還是像過去那樣繼續(xù)大幅干預(yù)市場進(jìn)而謀求匯率穩(wěn)定,考驗(yàn)決策者的智慧。

“好制度來之不易,如果因?yàn)橐粫r(shí)得失再度大幅干預(yù),匯率形成機(jī)制改革仍是一句空話。應(yīng)該給市場更多信心,相信從中長期來看市場的基本面因素會(huì)把人民幣匯率調(diào)節(jié)到一個(gè)合理水平上。”張斌續(xù)稱。

從目前來看,央行仍在“挺住”不干預(yù)。但與此同時(shí),中間價(jià)維穩(wěn)帶來的人民幣頻頻無量“漲停”已成為市場難以承受之重,亦有可能導(dǎo)致匯率重新回到“雙軌制”。

中金公司指出,短期來看,較高的貿(mào)易順差、FDI的持續(xù)流入以及歐美經(jīng)濟(jì)復(fù)蘇依然緩慢使得市場的結(jié)匯需求難以下降,如果央行不通過主動(dòng)購匯投放貨幣進(jìn)行干預(yù),而采取逆回購增加銀行間流動(dòng)性,那么短期將導(dǎo)致人民幣貨幣市場利率維持在高位,較高的息差收益將進(jìn)一步推高人民幣,不利于經(jīng)濟(jì)復(fù)蘇,長期會(huì)提升全社會(huì)的資產(chǎn)負(fù)債率,增大債務(wù)風(fēng)險(xiǎn)。

“央行未來將何去何從,是頂住壓力保持貨幣政策獨(dú)立性,還是重回干預(yù)的老路,尚不得而知。但不管央行是否選擇干預(yù),都不影響人民幣匯率在四季度繼續(xù)向上的基本趨勢。”謝亞軒表示。