ГАВ“ғҰБПІ»ЦШөёИХұҫёІЮH ҡWФӘЗзЮD¶аФЖ

ЎЎЎЎХӘТӘЈәҢҚУГЦчБxЩYұҫҫWХҫ(The Pragmatic Capitalist)·ЦОцұнКҫЈ¬ГАВ“ғҰҢ’ЛЙБҝ»ҜХюІЯҢҰҪӣқъЦОҳЛІ»ЦОұҫЈ¬ТтҙЛІ®ДПҝЛІ»•юФЪЦЬ¶юЧhПў•юЧhЙПЯMТ»ІҪ”UҙуҢ’ЛЙТҺДЈЎЈ

ЎЎЎЎ·ЦОцҺҹХJһйЈ¬ГАВ“ғҰЯMТ»ІҪ”UҙуБҝ»ҜҢ’ЛЙТҺДЈөДҝЙДЬРФҺЧәхһйБгЈ¬іэ·ЗЛыӮғПлЦШөёИХұҫ®”ДкёІЮHЈ¬¶шЯ@ТІҢўАыҝХҡWФӘЎЈ

ЎЎЎЎ·ЁҮш°НАигyРР(BNP Paribas)ұнКҫЈ¬ҡWФӘ/ГАФӘұҫЦЬҝЙДЬЎ°ЗзЮD¶аФЖЎұЈ¬Тт…RғrОҙДЬКШ·ҖкPжIміІЁДЗЖхЦ§“ОО»ЎЈ

ЎЎЎЎФ“РРШӣҺЕІЯВФ·ЦОцҺҹ¬”ыҗЎӨДб№ЕАӯФЪТ»·ЭН¶ЩYСРҫҝҲуёжЦРҢ‘өАЈәЎ°ҡWФӘ/ГАФӘЦШТӘЧиБҰО»УЪ1.3325Л®ЖҪЎЈЦ®З°ГАФӘЧЯЬӣ•rЈ¬ҡWФӘФш¶аҙОңyФҮҙЛЛ®ЖҪЈ¬ө«…RғrКјҪKОҙДЬУРР§Хҫ·Җ1.3300ЙП·ҪЎЈЎұ

ЎЎЎЎҪӣқъЎ°Ҷб·ИЎұ·Зм`өӨГоЛҺ

ЎЎЎЎБҝ»ҜҢ’ЛЙ»щұҫФӯАнКЗЈ¬ГАВ“ғҰ(FED)НЁЯ^ЩҸЩIЩY®aЧғПаҪөөНАыВКЈ¬ІўҸДАнХ“ЙПҺНЦъгyРРЖҪәвЩY®aШ“ӮщұнЎЈө«КВҢҚ…sЗЎЗЎПа·ҙЈ¬гyРРН¬ҳIйgІрҪиАыВКҫУёЯІ»ПВЈ¬ЗТғИІҝ¶ј¶Ъ·eҙуБҝ¬FҪрЈ¬ЙнШ“Ӯщ„ХөДЛҪ IЖуҳIТ»°гәЬлyҸДгyРРҪиөҪеXЎЈҮшлHЗеЛггyРР(BIS)ФшХ“ЧCЯ^Ј¬гyРР¬FҪрҙуБҝФцјУҢҰҪиЩJЦ»•юУРұЧҹoАыЎЈ

ЎЎЎЎҢҚлHЙПЈ¬ғҰРоТҺДЈІўІ»•юҢҰгyРРЩJҝо®aЙъИОәОУ°н‘Ј¬РЕЩJБч„УЧоҪKКЗУЙгyРРғИІҝёЯҢУТвЦҫЛщӣQ¶ЁЈ¬јҙТӘҝј‘]өҪпLлU»ШҲуұИЎЈ

ЎЎЎЎҙЛНвЈ¬іэИҘүДЩ~ТтЛШЈ¬ИфҙуБҝҪиіцЩJҝоЈ¬„tҝЙДЬФміЙАыВК„ЎБТІЁ„УЎЈҙуБҝ·eҫЫ¬FҪрРРһйКЗІ»өГТС¶шһйЦ®Ј¬¶шІў·ЗгyРРіхЦФЎЈҷаәвҝј‘]ПВЈ¬°СеX·ЕФЪЧФјәҝЪҙьАпІЕКЗЙПІЯЎЈ

ЎЎЎЎНвТт·ҪГжЈ¬јsКшРЕЩJКРҲц”UҸҲөДРиЗуКЗРЎРНЖуҳIҪиҝоТвФёЎЈН¬АнЈ¬гyРРҙуБҝ¬FҪрТаЧиөKРЕЩJКРҲц°lХ№ЎЈ

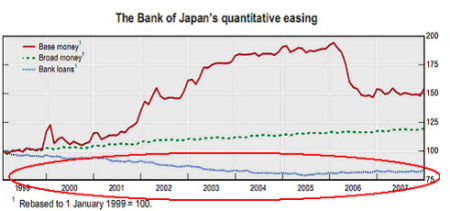

ЎЎЎЎБҝ»ҜҢ’ЛЙК§”ЎөДөдРН°ёАэКЗ2001ДкөДИХұҫЈ¬ЖдЧоҪKПВҲцҫНКЗҪиҹoҝЙҪиЎЈ(ПВҲDп@КҫЈ¬ЧФ2001Дкә󣬬FҪрҙуБҝ¶Ъ·eЈ¬ҪиЩJ”өо~іЦАmО®ҝs)

ЎЎЎЎ“ю2001ДкЦБ2006ДкҪӣтһУ^ІмЈ¬ИХұҫгyРРҙжҝоңКӮдҪрәНғҰРоЙПЙэІўОҙМбХсРЕЩJКРҲцЈ¬ЧоҪKИХұҫөшИлНЁҝsПЭЪеЎЈ

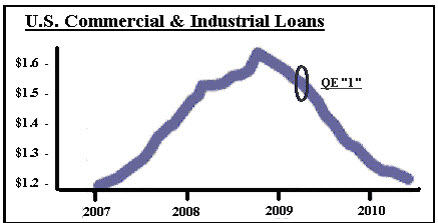

ЎЎЎЎ¬FФЪГАВ“ғҰәН®”ДкИХұҫСлРР(BOJ)К®·ЦПаЛЖЈ¬ө«ЯҖКЗУРЛщІо„eЎӘЎӘІ®ДПҝЛЯMРРБҝ»ҜҢ’ЛЙТҺДЈәНИХұҫ®”ДкІоҫаГчп@ЎЈЧФ2008ДкҪрИЪОЈҷCҢҚРРБҝ»ҜҢ’ЛЙХюІЯТФҒнЈ¬ЛҪ IІҝйTҸНМK·ЗіЈЯtҫҸЎЈІ®ДПҝЛөДөОИлКҪҪӣқъҺНЦъБЛгyРРЛҪУРЩJҝоІҝйTЈ¬ө«ТІЦ»КЗөҪҙЛһйЦ№ЎЈ

ЎЎЎЎёщ“ю№Щ·Ҫ”ө“юп@КҫЈ¬јТНҘУГ‘фҢҰҪиЩJИФУРјЙ‘„Ј¬ЙПЦЬОеПыЩMХЯРЕЩJ”ө“юп@КҫЈ¬ҪиЩJРиЗуИФЖЈЬӣЎЈ

ЎЎЎЎұM№ЬҢ’ЛЙХюІЯР§№ыІ»Гчп@Ј¬ө«І®ДПҝЛФЪЗ°ЬҮЦ®иbГжЗ°Ј¬БПІ»•юЯMТ»ІҪ”UҙуҢ’ЛЙТҺДЈЎЈІ®ДПҝЛПИЙъөД№ӨЧчЦРЦШьc‘ӘФ“КЗЈ¬ИзәОҺНЦъЛҪ IЖуҳIҝмЛЩҸНМKЎЈ

ЎЎЎЎТ»Р©ҢЈјТҙЛЗ°ХJһйЈ¬ГАҮшёЯӮщ„ХәНҢ’ЛЙШӣҺЕӯhҫіҢўФміЙёЯНЁГӣЈ¬¶ш¬FФЪЛыӮғ…sӮҖӮҖҙуөшСЫзRЎЈ

ЎЎЎЎФміЙЯ@·NҪY№ыЦчТтКЗЈ¬Бҝ»ҜҢ’ЛЙХюІЯІў·ЗҪӣқъҸНМKБјЛҺЈ¬Я@·Nҙт„©Ҷб·ИөД·Ҫ·ЁФхГҙҝЙДЬЧҢҪӣқъіЦАmЧЯәГЈҝНЁГӣІўОҙ°lЙъЈ¬КЗТтЩҸЩIУӢ„қІўӣ]УРУЎЛўёь¶аГАвnЈ¬¶шғHғHКЗәҶҶОөДЩY®aЮDТЖЎЈ

ЎЎЎЎГАҮшҝӮҪyҪӣқъоҷҶ–ОҜҶT•ю(CEA)ЦчПҜБ_Д¬(Christina Romer)ИХЗ°·QЈ¬ЛэҢўЮoВҡЈ¬ЦШ·өјУЦЭҙуҢWІ®ҝЛАы·ЦРЈҪМ•шЈ¬ЮoВҡҢўУЪ9ФВ3ИХЙъР§ЎЈБ_Д¬КЗТ»ӮҖЦшГыөДРВ„P¶чЛ№ЦчБxХЯЈ¬ЛэФЪВйКЎАн№ӨҢWФәЧxІ©Кҝ•rЈ¬ЦчТӘөДХnо}ҫНКЗҙуК’—lЎЈБ_Д¬ЮoВҡөДұіәуЈ¬ЛЖәхәНДҝЗ°ГАҮшҪӣқъҙМјӨУӢ„қКЬҙмУРкPЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ ТҰГч—оһ‘Я_ИЛРг

- ҸҲ°ШЦҘЛНлpғәё°ңШёзИA

- ЎҫУО‘тЎҝ ҹбйTУО‘тПВЭd

- ҪМёёЧпҗә¶јКР ҢҷОпНхҮш

- ЎҫКЦҷCЎҝ ДгөДХХЖ¬•юХfФ’

- БҝЙн¶ЁЦЖәһГы ФSФёүҰ

- ЎҫҢЈо}Ўҝ Йн·ЭРЕПўәЛтһ

- ңШЬ°¶МРЕЧЈёЈ РЈҲ@УӣИӨ

- ЎҫҲDЖ¬Ўҝ ҹбйTұ¬РҰҲDЖ¬јҜ

- пLнҚыҗИЛ »рјэ „PөПАӯҝЛ

- ЎҫЦчо}Ўҝ ҫ«Ж·Цчо}НЖЛ]

- ПДИХөДҗЫ ОҙіЙДк Е®ГчРЗ

- Ўҫ¶МРЕЎҝ ДгөДРХГыұ»ЗЦҷа

- ЧҢОТҺНДгҪoа]ПдАmЩM°Й

- ЎҫНЖЛ]Ўҝ ЧҢРХГыЧғіЙФҠ

- И«іЗҹб‘ЩҪ»УС РВВ„•rУҚ