新浪財(cái)經(jīng) > 外匯 > 正文

招行:美元反轉(zhuǎn)為時(shí)過(guò)早 人民幣升值預(yù)期回落

分析師:劉東亮

一 宏觀經(jīng)濟(jì)回顧與展望——判斷美元反轉(zhuǎn)為時(shí)過(guò)早

美元正如我們此前判斷的,進(jìn)一步擴(kuò)大了其反彈幅度,而且反彈勢(shì)頭還相當(dāng)強(qiáng)勁。目前市場(chǎng)熱烈討論的是,美元是不是反轉(zhuǎn)了?這一波會(huì)漲多高?從基本面看,這種可能性似乎不能排除,上周美元又獲得了很多新的動(dòng)力,不過(guò)我們還是認(rèn)為,不宜過(guò)早就蓋棺定論。

上周的幾大利好,首先是美聯(lián)儲(chǔ)議息會(huì)議后發(fā)表的政策聲明,措辭雖然還是比較溫和,但首次確認(rèn)了“勞動(dòng)力市場(chǎng)和經(jīng)濟(jì)形勢(shì)都在改善”的基調(diào),這就為接下來(lái)逐步改變貨幣政策埋下了伏筆,因此前美聯(lián)儲(chǔ)已經(jīng)明確,未來(lái)收緊貨幣政策的兩個(gè)條件是“勞動(dòng)力市場(chǎng)好轉(zhuǎn)及通脹壓力抬頭”。同時(shí),美聯(lián)儲(chǔ)再次確認(rèn)會(huì)在明年1季度結(jié)束部分流動(dòng)性支持措施,實(shí)際上是為退出進(jìn)行了預(yù)告。

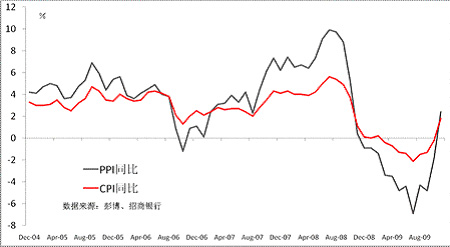

而上周公布的美國(guó)通脹數(shù)據(jù),似乎滿足了第二個(gè)條件,11月CPI和PPI同比均轉(zhuǎn)入正增長(zhǎng),標(biāo)志著美國(guó)通縮已經(jīng)正式結(jié)束,其中CPI的同比漲幅高達(dá)1.8%,這也意味著美國(guó)目前在主要發(fā)達(dá)經(jīng)濟(jì)體中已經(jīng)率先進(jìn)入了負(fù)利率,且排名墊底。從這一角度而言,未來(lái)美國(guó)加息的壓力將會(huì)大于歐元區(qū),因此利率預(yù)期很可能繼續(xù)對(duì)美元帶來(lái)正面作用。

圖1:美國(guó)CPI與PPI

(截至北京時(shí)間09年5月31日)

希臘禍不單行,繼惠譽(yù)調(diào)降對(duì)它的主權(quán)評(píng)級(jí)后,上周標(biāo)普也下調(diào)了其評(píng)級(jí),同時(shí)奧地利銀行業(yè)再次掀起國(guó)有化浪潮,此外關(guān)于伊朗入侵伊拉克油田、巴基斯坦發(fā)生政變等地緣政治消息,都使得避險(xiǎn)情緒抬頭,直接激發(fā)了美元買(mǎi)盤(pán),并導(dǎo)致歐元大幅下挫。

但上述因素足以促使美元反轉(zhuǎn)嗎?我們的答案是否定的,目前只能判斷美元處于一波強(qiáng)勁反彈中,但下結(jié)論認(rèn)為美元反轉(zhuǎn)還為時(shí)尚早。對(duì)于美元的加息預(yù)期,我們認(rèn)為市場(chǎng)過(guò)于情緒化,這種情緒來(lái)得快去得也快,雖然美國(guó)數(shù)據(jù)利好不斷,但最關(guān)鍵的就業(yè)數(shù)據(jù)還沒(méi)有真正恢復(fù),且單憑一兩次數(shù)據(jù)很難得出趨勢(shì)性的結(jié)論。如果到明年1季度,美國(guó)的各項(xiàng)數(shù)據(jù),尤其是就業(yè)數(shù)據(jù),還能維持回升的話,則屆時(shí)美元才有可能出現(xiàn)實(shí)質(zhì)性的反轉(zhuǎn)走勢(shì)。實(shí)際上,從最近幾周的初次申請(qǐng)失業(yè)金人數(shù)觀察,我們估計(jì)12月的非農(nóng)數(shù)據(jù)可能會(huì)不如11月理想。

二 美國(guó)債券市場(chǎng)

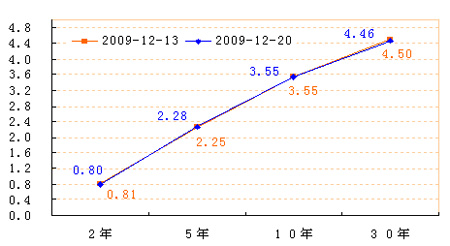

圖2:國(guó)債收益率曲線兩周變動(dòng)

(截至北京時(shí)間09年5月31日)

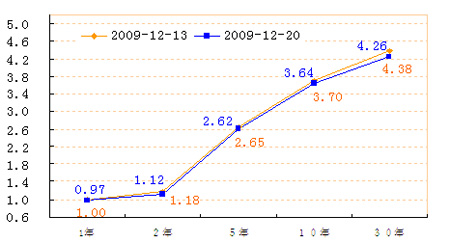

圖3:標(biāo)準(zhǔn)互換收益率曲線兩周變動(dòng)

(截至北京時(shí)間09年5月31日)

美國(guó)債市方面,收益率曲線幾乎保持不變,其中10年期國(guó)債收益率保持不變,收于3.55%;2年期國(guó)債收益率下跌1個(gè)基點(diǎn),收于0.80%。互換利率曲線也基本保持平穩(wěn),其中10年期互換利率下跌6個(gè)基點(diǎn),收于3.64%;2年期互換利率下跌6個(gè)基點(diǎn),收于1.12%。

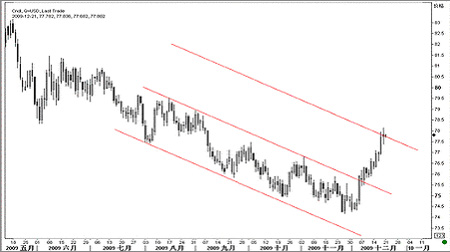

10年期美債收益率上周沖高3.62%后回落,地緣政治緊張對(duì)美債略微形成支撐。從技術(shù)角度分析,自6月份開(kāi)始的下降壓力線對(duì)收益率構(gòu)成壓制,該收益率短線可能反復(fù)測(cè)試該壓力線所在3.65%,若能突破,則技術(shù)上將打開(kāi)升向3.9%甚至更高價(jià)位的空間,但由于聯(lián)儲(chǔ)已經(jīng)明確不會(huì)很快加息,因此我們預(yù)計(jì)逢低買(mǎi)盤(pán)將會(huì)比較踴躍,這可能限制10年期國(guó)債收益率的漲幅。

圖4:10年期美債收益率日K線(截至北京時(shí)間09年12月21日)

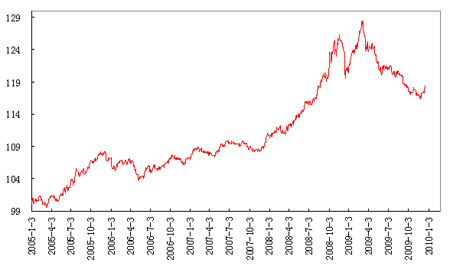

三 國(guó)際匯市

1)美指漲速過(guò)快,短線調(diào)整壓力加大

前面我們談到判斷美元反轉(zhuǎn)還為時(shí)過(guò)早,拋開(kāi)基本面不談,即使從技術(shù)面觀察,美元的這波“反轉(zhuǎn)”也過(guò)于突兀,缺乏大型底部的配合,因此反彈幅度可能會(huì)受到限制。我們預(yù)計(jì)美元指數(shù)接下來(lái)可能會(huì)沖高回落,并有筑底動(dòng)作,歐元等非美貨幣會(huì)有強(qiáng)勁反撲。

美元指數(shù)上周強(qiáng)勁上揚(yáng),升幅已經(jīng)超過(guò)此前下降通道的一倍,技術(shù)上看漲信號(hào)強(qiáng)烈,但美指短線漲幅過(guò)于猛烈急促,缺乏足夠回調(diào),短線修正壓力正在迅速累積。美指若能在近期回踩76.50,或者陷入橫盤(pán)整理,將會(huì)有利于后市的上行,否則此波漲勢(shì)可能正接近尾聲。

圖5:美指日K線圖(截至北京時(shí)間09年12月21日)

阻力位:78.40、78.90、79.50

支撐位:76.80、76.30、75.90

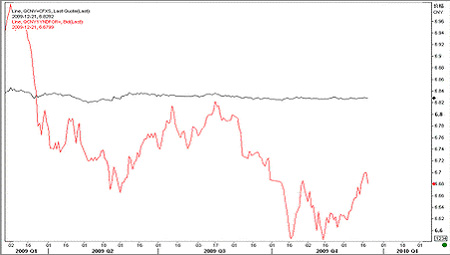

2) 人民幣升值預(yù)期繼續(xù)回落

圖6:人民幣即期匯率(黑)與NDF匯率(紅)

人民幣即期匯率繼續(xù)保持穩(wěn)定,1年期人民幣NDF一度回落至6.7以上,顯示升值預(yù)期繼續(xù)降溫。臨近年底,中國(guó)密集出臺(tái)了針對(duì)房地產(chǎn)的宏觀調(diào)整政策,這可能是對(duì)中央經(jīng)濟(jì)工作會(huì)議的補(bǔ)充,引發(fā)市場(chǎng)關(guān)注,在此輪中國(guó)經(jīng)濟(jì)復(fù)蘇中,房地產(chǎn)扮演的角色不言而喻,若政策打壓樓市轉(zhuǎn)冷,則恐對(duì)明年經(jīng)濟(jì)發(fā)展不利,同時(shí)也可能對(duì)海外熱錢(qián)造成擠出效應(yīng),從而在資金層面緩解人民幣的升值壓力。但是,對(duì)于目前的政策能否起到給樓市降溫的作用,各方爭(zhēng)議較大,投資者可持續(xù)關(guān)注。

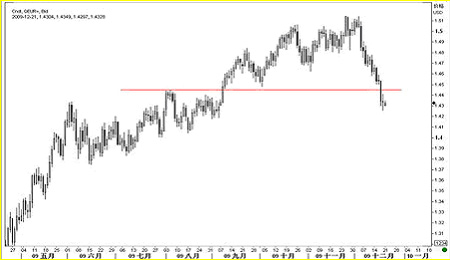

3)歐元可能跌向1.41尋求支撐

歐元上周大幅下挫,一舉擊穿了重要支撐,即前期高點(diǎn)1.4450,打開(kāi)了新的下行空間。從天圖觀察,KD指標(biāo)正在大幅向下延伸,迅速接近超賣(mài)區(qū),周圖KD指標(biāo)亦出現(xiàn)明顯的死叉向下,接下來(lái)歐元可能會(huì)向1.41一線下跌尋求支撐,該水位也是此輪漲勢(shì)0.382的回調(diào)位,預(yù)計(jì)歐元在這里出現(xiàn)反彈的可能性較大。

操作上,建議逢高做空,但應(yīng)謹(jǐn)防歐元等非美貨幣反撲,可以1.4450為止損分界線。

支撐位:1.4170、1.4100、1.4000

阻力位:1.4450、1.4620、1.4700

圖7:歐元日K線圖(截至北京時(shí)間09年12月21日)

4)英鎊可能跌向1.57

圖8:英鎊日K線圖(截至北京時(shí)間09年12月21日)

英鎊走勢(shì)較歐元相對(duì)強(qiáng)勁,但亦不斷下挫,短期下行壓力較大,存在跌向1.57一線的巨大風(fēng)險(xiǎn)。但1.57為半年來(lái)大型振蕩區(qū)間的下軌所在,預(yù)計(jì)將提供較強(qiáng)支撐,目前暫不做跌破該水位的無(wú)謂猜想。一旦該支撐失守,英鎊將構(gòu)筑一個(gè)超大型的雙頂型態(tài),之后可能出現(xiàn)深幅下跌。

支撐位:1.5970、1.5710、1.5400

阻力位:1.6370、1.6530、1.6740

5)美元/日元傾向測(cè)試阻力位

圖9:美元/日元周K線圖(截至北京時(shí)間09年12月21日)

美元/日元上周走高,顯示美國(guó)國(guó)債收益率走高繼續(xù)帶動(dòng)日元下行,同時(shí),日本央行暗示會(huì)繼續(xù)以零利率來(lái)應(yīng)對(duì)通縮壓力,也對(duì)日元帶來(lái)負(fù)面作用。

從技術(shù)圖表觀察,美元/日元自11月底的上行趨勢(shì)仍保持完好,KD指標(biāo)持續(xù)上行,支持匯價(jià)走高,短期可能會(huì)測(cè)試92-93一線的支撐,強(qiáng)阻力在94一線,這里是2007年以來(lái)長(zhǎng)期下降壓力線所在,短期內(nèi)突破的可能性不大。

支撐位:88.90、87.30、86.20

阻力位:91.60、92.30、93.20

6)澳元繼續(xù)橫盤(pán)整理

澳元上周大幅下挫,一舉跌破了0.8960,從而在天圖上構(gòu)筑了一個(gè)三重頂型態(tài),宣告中期跌勢(shì)已經(jīng)展開(kāi)。

從技術(shù)圖表觀察,澳元天圖KD指標(biāo)大幅向下延伸,支持澳元下跌,預(yù)計(jì)澳元可能會(huì)跌向三重頂型態(tài)的目標(biāo)位所在0.8500一線尋求支撐,但假如澳元下跌引發(fā)利差交易大規(guī)模平倉(cāng),或許跌幅會(huì)超出我們的預(yù)期。

支撐位:0.8680、0.8500、0.8330

阻力位:0.8960、0.9190、0.9320

圖10:澳元日K線圖(截至北京時(shí)間09年12月21日)

金融市場(chǎng)數(shù)據(jù)簡(jiǎn)報(bào)

(2009年12月21日)

貨幣市場(chǎng)利率

|

|

美元LIBOR |

英磅LIBOR |

歐元LIBOR |

日元LIBOR |

澳元LIBOR |

加元LIBOR |

港幣HIBOR |

人民幣SHIBOR |

|

隔夜 |

0.1794 |

0.5056 |

0.2963 |

0.1150 |

4.0825 |

0.2342 |

0.0300 |

1.1669 |

|

1周 |

0.2125 |

0.5081 |

0.3431 |

0.1313 |

4.0075 |

0.2517 |

0.0490 |

1.4558 |

|

1個(gè)月 |

0.2319 |

0.5131 |

0.4469 |

0.1697 |

3.9875 |

0.3000 |

0.0500 |

1.7330 |

|

3個(gè)月 |

0.2513 |

0.6044 |

0.6675 |

0.2775 |

4.1025 |

0.4700 |

0.1004 |

1.8193 |

|

6個(gè)月 |

0.4354 |

0.8363 |

0.9750 |

0.4803 |

4.4825 |

0.7000 |

0.2271 |

1.9031 |

|

9個(gè)月 |

0.7089 |

1.0450 |

1.1044 |

0.6106 |

4.8150 |

0.9967 |

0.3693 |

2.0530 |

|

1年 |

0.9684 |

1.2344 |

1.2169 |

0.6938 |

5.1675 |

1.2500 |

0.5279 |

2.2491 |

基準(zhǔn)掉期利率(ISDAFIX)

|

|

美元 |

日元 |

歐元 |

英鎊 |

瑞士法郎 |

港元 |

|

2年 |

1.1190 |

0.9040 |

1.6880 |

1.7670 |

0.7940 |

4.7600 |

|

5年 |

2.6200 |

1.1490 |

2.6080 |

3.1280 |

1.6330 |

4.9580 |

|

10年 |

3.6350 |

1.6240 |

3.4030 |

3.8810 |

2.4080 |

5.0680 |

|

30年 |

4.2550 |

2.4012 |

3.7570 |

|

|

|

|

5 -2年 |

1.5010 |

0.2450 |

0.9200 |

1.3610 |

0.8390 |

0.1980 |

|

10-2年 |

2.5160 |

0.7200 |

1.7150 |

2.1140 |

1.6140 |

0.3080 |

|

30-2年 |

3.1360 |

1.4972 |

2.0690 |

|

|

|

國(guó)債基準(zhǔn)利率

|

|

美國(guó) |

英國(guó) |

德國(guó) |

日本 |

加拿大 |

澳大利亞 |

香港 |

人民幣 |

|

2年 |

0.7946 |

|

1.1570 |

0.1710 |

1.3050 |

4.3000 |

|

|

|

5年 |

2.2710 |

2.5930 |

2.1680 |

0.4380 |

2.5750 |

5.0280 |

1.7720 |

2.9882 |

|

10年 |

3.5349 |

3.7610 |

3.1350 |

1.2400 |

3.4070 |

5.4950 |

2.4550 |

3.6482 |

|

30年 |

4.4585 |

4.2580 |

3.8780 |

2.2430 |

4.0120 |

|

|

|

|

5 - 2年 |

1.4764 |

|

1.0110 |

0.2670 |

1.2700 |

0.7280 |

|

|

|

10 - 5年 |

1.2639 |

1.1680 |

0.9670 |

0.8020 |

0.8320 |

0.4670 |

0.6830 |

0.6600 |

|

30 - 5年 |

2.1875 |

1.6650 |

1.7100 |

1.8050 |

1.4370 |

|

|

|

美國(guó)信用市場(chǎng)收益率比較

|

|

AAA |

AA |

A |

BBB |

AAA-國(guó)債 |

AA-國(guó)債 |

A-國(guó)債 |

BBB-國(guó)債 |

|

2年 |

1.208 |

1.727 |

2.190 |

2.536 |

0.413 |

0.932 |

1.395 |

1.741 |

|

5年 |

2.752 |

3.076 |

3.764 |

4.700 |

0.481 |

0.805 |

1.493 |

2.429 |

|

10年 |

4.327 |

4.567 |

5.109 |

6.323 |

0.792 |

1.032 |

1.574 |

2.788 |

|

5-2年 |

1.544 |

1.349 |

1.574 |

2.164 |

0.068 |

-0.127 |

0.098 |

0.688 |

|

10-5年 |

1.575 |

1.491 |

1.345 |

1.623 |

0.311 |

0.227 |

0.081 |

0.359 |

|

10-2年 |

3.119 |

2.840 |

2.919 |

3.787 |

0.379 |

0.100 |

0.179 |

1.047 |

每周匯市表現(xiàn)

|

即期 |

最近價(jià) |

52周最高價(jià) |

最高價(jià)日期 |

52周最低價(jià) |

最低價(jià)日期 |

上周收盤(pán)價(jià) |

上月收盤(pán)價(jià) |

上年 |

|

歐元 |

1.4320 |

1.5144 |

2009-11-25 |

1.2457 |

2009-3-4 |

1.4338 |

1.5005 |

1.3972 |

|

日元 |

90.49 |

101.45 |

2009-4-6 |

84.83 |

2009-11-27 |

90.44 |

86.41 |

90.68 |

|

人民幣 |

6.8282 |

6.8564 |

2008-12-30 |

6.8108 |

2009-5-5 |

6.8281 |

6.8274 |

6.8277 |

|

英鎊 |

1.6137 |

1.7043 |

2009-8-5 |

1.3503 |

2009-1-23 |

1.6161 |

1.6440 |

1.4593 |

|

澳元 |

0.8867 |

0.9406 |

2009-11-16 |

0.6249 |

2009-2-2 |

0.8902 |

0.9160 |

0.7027 |

|

加元 |

1.0675 |

1.3065 |

2009-3-9 |

1.0207 |

2009-10-15 |

1.0665 |

1.0563 |

1.2188 |

|

港幣 |

7.7567 |

7.7620 |

2009-1-15 |

7.7486 |

2009-3-25 |

7.7580 |

7.7501 |

7.7503 |

|

新元 |

1.4038 |

1.5582 |

2009-3-3 |

1.3780 |

2009-11-25 |

1.4029 |

1.3842 |

1.4301 |

|

臺(tái)幣 |

32.376 |

35.2530 |

2009-3-3 |

31.995 |

2009-10-1 |

32.371 |

32.170 |

32.793 |

|

韓元 |

1180.85 |

1597.45 |

2009-3-6 |

1149.40 |

2009-11-17 |

1176.00 |

1162.85 |

1259.55 |

|

盧布 |

30.644 |

36.5584 |

2009-2-18 |

27.999 |

2008-12-22 |

30.262 |

29.264 |

29.403 |

|

美元 |

77.798 |

89.6240 |

2009-3-4 |

74.170 |

2009-11-26 |

77.821 |

74.879 |

81.308 |

主要遠(yuǎn)期匯率

|

主要遠(yuǎn) |

最近價(jià) |

1周 |

1個(gè)月 |

3個(gè)月 |

6個(gè)月 |

9個(gè)月 |

1年 |

2年 |

3年 |

|

歐元 |

1.4320 |

1.4320 |

1.4320 |

1.4317 |

1.4311 |

1.4300 |

1.4290 |

1.4286 |

1.4347 |

|

日元 |

90.49 |

90.47 |

90.46 |

90.44 |

90.35 |

90.22 |

90.02 |

88.43 |

85.93 |

|

人民幣 |

6.8282 |

6.8286 |

6.8302 |

6.8254 |

6.7979 |

6.7504 |

6.6964 |

6.4449 |

6.3712 |

|

英鎊 |

1.6137 |

1.6136 |

1.6134 |

1.6128 |

1.6120 |

1.6111 |

1.6099 |

1.6029 |

1.5961 |

|

澳元 |

0.8867 |

0.8860 |

0.8836 |

0.8783 |

0.8691 |

0.8598 |

0.8506 |

0.8175 |

0.7875 |

|

加元 |

1.0675 |

1.0674 |

1.0675 |

1.0675 |

1.0676 |

1.0681 |

1.0692 |

1.0739 |

1.0780 |

|

港幣 |

7.7567 |

7.7564 |

7.7548 |

7.7514 |

7.7460 |

7.7416 |

7.7365 |

7.7103 |

7.6714 |

|

新元 |

1.4038 |

1.4038 |

1.4041 |

1.4048 |

1.4054 |

1.4055 |

1.4059 |

- |

- |

|

臺(tái)幣 |

32.376 |

32.348 |

32.241 |

32.006 |

31.691 |

31.471 |

31.231 |

- |

- |

|

韓元 |

1180.85 |

1181.08 |

1181.63 |

1184.45 |

1189.15 |

1192.20 |

1197.15 |

1211.90 |

1223.90 |

|

盧布 |

30.644 |

30.698 |

30.785 |

31.084 |

31.598 |

32.255 |

32.457 |

34.320 |

36.405 |

招商銀行人民幣貨幣互換回報(bào)率監(jiān)測(cè)表

(2009年12月21日)

|

期限 |

人民幣NDF最近價(jià) |

人民幣升值幅度 |

人民幣升值幅度折年率 |

美元掉期利率 |

人民幣貨幣互換回報(bào)率 |

人民幣掉期利率 |

|

現(xiàn)價(jià) |

6.8282 |

|

|

0.160% |

|

1.174% |

|

7天 |

6.8288 |

-0.008% |

-0.421% |

0.213% |

0.633% |

1.461% |

|

1個(gè)月 |

6.8300 |

-0.026% |

-0.317% |

0.232% |

0.548% |

- |

|

3個(gè)月 |

6.8255 |

0.040% |

0.158% |

0.251% |

0.093% |

1.595% |

|

6個(gè)月 |

6.7980 |

0.442% |

0.885% |

0.435% |

-0.449% |

1.750% |

|

1年期 |

6.7505 |

1.138% |

1.517% |

0.709% |

-0.808% |

1.860% |

|

2年期 |

6.6965 |

1.929% |

1.929% |

0.968% |

-0.960% |

2.040% |

|

3年期 |

6.4450 |

5.612% |

2.768% |

1.131% |

-1.637% |

2.635% |

|

4年期 |

6.2600 |

8.321% |

2.700% |

1.738% |

-0.963% |

3.040% |

|

5年期 |

6.2500 |

8.468% |

2.053% |

2.241% |

0.188% |

3.340% |

編制說(shuō)明:

1、為了及時(shí)評(píng)估與準(zhǔn)確預(yù)測(cè)人民幣市場(chǎng)利率和人民幣匯率的走勢(shì),我行特編制人民幣貨幣互換回報(bào)率監(jiān)測(cè)表,并每周通過(guò)《招銀匯市評(píng)論》予以公布。

2、假定人民幣貨幣互換通過(guò)人民幣NDF(即境外非本金交割的遠(yuǎn)期結(jié)售匯)市場(chǎng)對(duì)沖人民幣與美元的匯率風(fēng)險(xiǎn),以美元LIBOR和SWAP利率作為美元收益率的基準(zhǔn),在此基礎(chǔ)上計(jì)算人民幣與美元互換的回報(bào)率。

3、通過(guò)比較人民幣貨幣互換回報(bào)率和境內(nèi)人民幣掉期利率的高低,我們將能判斷人民幣升值壓力的大小。如果人民幣貨幣互換回報(bào)率高于境內(nèi)人民幣掉期利率,則應(yīng)持有美元;如果人民幣貨幣互換回報(bào)率低于境內(nèi)人民幣掉期利率,則應(yīng)持有人民幣。

4、值得注意的是,人民幣實(shí)際升值幅度并不和人民幣NDF市場(chǎng)保持一致。通過(guò)人民幣NDF市場(chǎng)進(jìn)行套期保值并非最佳做法。如果不通過(guò)人民幣NDF市場(chǎng)套期保值,保留相應(yīng)的風(fēng)險(xiǎn)敞口,你可能獲得更高的人民幣貨幣互換回報(bào)率,但要承擔(dān)人民幣過(guò)度升值的風(fēng)險(xiǎn)。

5、上述人民幣貨幣互換回報(bào)率監(jiān)測(cè)表僅供投資參考,在實(shí)際投資過(guò)程中,必須結(jié)合更多的市場(chǎng)信息,才能作出最佳的投資決策。

招商銀行人民幣貿(mào)易加權(quán)匯率指數(shù)

(2009年12月21日)

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。